Caos nas bolsas! Veja como proteger seu portfólio agora!

Introdução e contexto de mercado

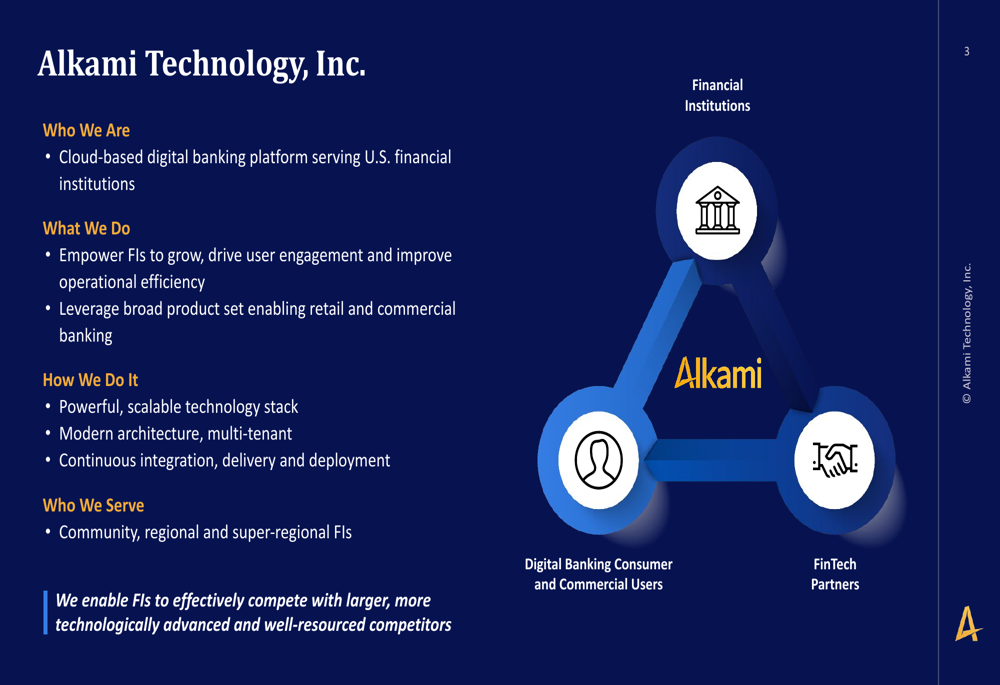

A Alkami Technology Inc (NASDAQ:ALKT), fornecedora de plataforma digital bancária baseada em nuvem que atende instituições financeiras dos EUA, apresentou resultados sólidos no segundo trimestre de 2025 em 30 de julho, mostrando impulso contínuo em seu negócio principal e expansão estratégica através de aquisição. A empresa opera em um mercado total estimado em US$ 14 bilhões, focando em instituições financeiras comunitárias, regionais e super-regionais com ativos entre US$ 100 milhões e US$ 450 bilhões.

Apesar dos resultados financeiros positivos, as ações da Alkami sofreram uma leve queda nas negociações de pré-mercado, caindo 0,61% para US$ 23, segundo dados de mercado. A empresa atualmente tem uma capitalização de mercado de aproximadamente US$ 2,4 bilhões.

Como mostrado na seguinte visão geral do modelo de negócios e posicionamento de mercado da Alkami:

Destaques de desempenho do 2º tri de 2025

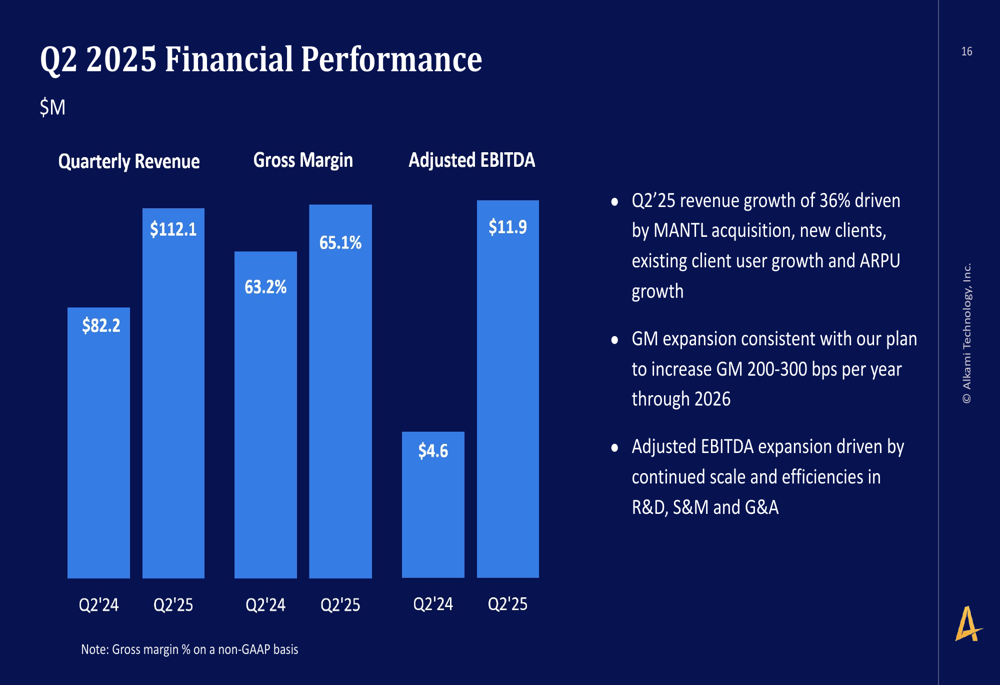

A Alkami reportou receita de US$ 112,1 milhões no 2º tri de 2025, representando um aumento de 36% em comparação ao 2º tri de 2024. Este crescimento foi impulsionado pela aquisição da MANTL, adição de novos clientes, crescimento de usuários de clientes existentes e aumento da receita média por usuário (ARPU). O EBITDA ajustado da empresa alcançou US$ 11,9 milhões, uma melhoria significativa em relação aos US$ 4,6 milhões no mesmo período do ano anterior. A margem bruta expandiu para 65,1%, acima dos 63,2% no 2º tri de 2024, consistente com o plano da empresa de aumentar a margem bruta em 200-300 pontos base anualmente até 2026.

O gráfico a seguir ilustra estas métricas financeiras chave:

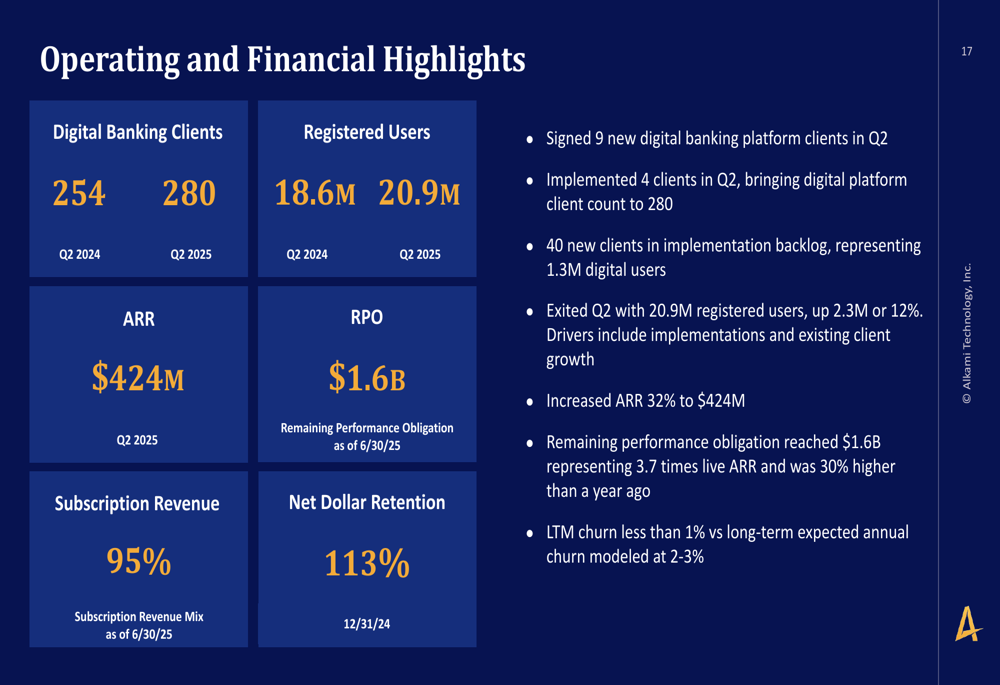

Os destaques operacionais do trimestre incluíram a assinatura de 9 novos clientes de plataforma bancária digital e a implementação de 4 clientes, elevando o número total de clientes da plataforma digital para 280, acima dos 254 no 2º tri de 2024. Os usuários registrados aumentaram para 20,9 milhões, comparados a 18,6 milhões no período do ano anterior. A receita recorrente anual (ARR) da empresa cresceu 32% para US$ 424 milhões, enquanto as obrigações de desempenho remanescentes atingiram US$ 1,6 bilhão. A receita de assinatura representou 95% da receita total, e a retenção líquida em dólares ficou em 113% em 31 de dezembro de 2024.

O gráfico a seguir fornece uma visão abrangente destes destaques operacionais e financeiros:

Iniciativas estratégicas e aquisição da MANTL

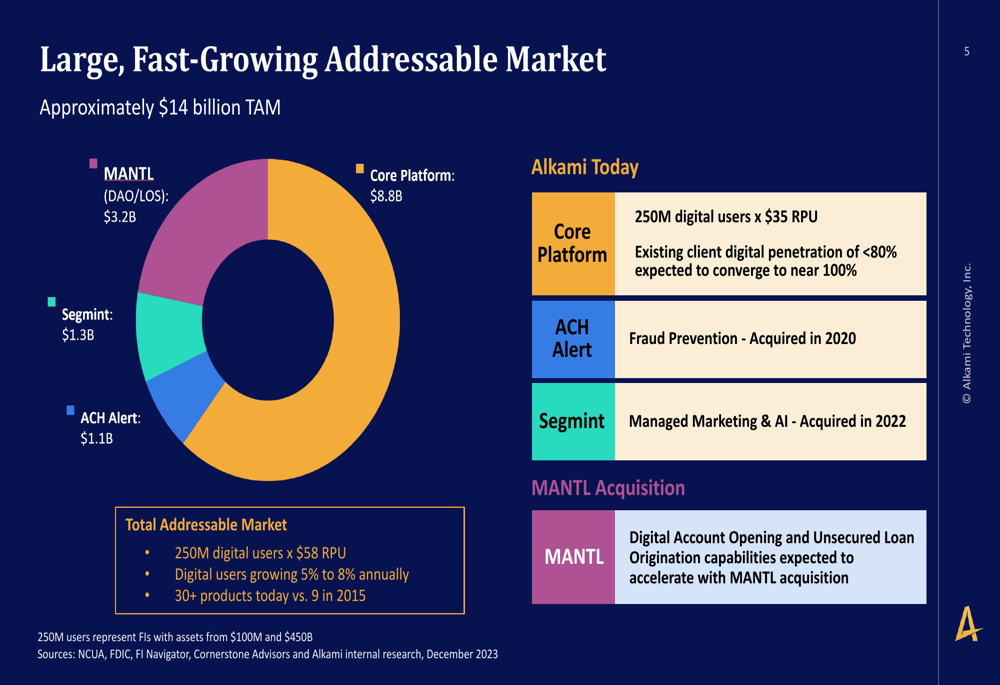

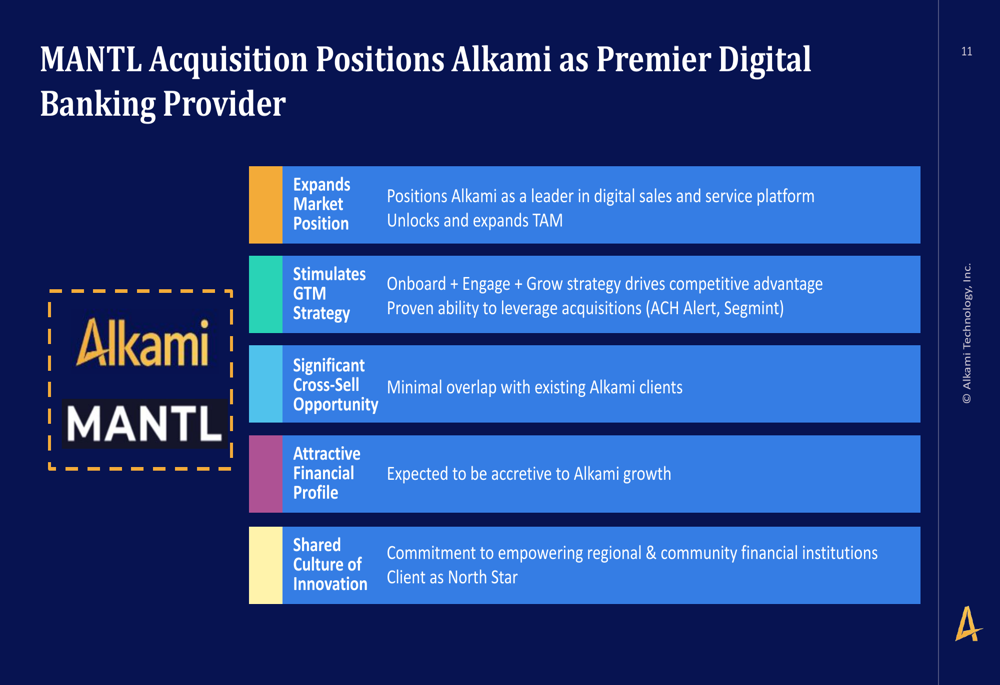

Um desenvolvimento estratégico significativo destacado na apresentação foi a aquisição da MANTL pela Alkami, que posiciona a empresa como uma fornecedora premium de serviços bancários digitais com capacidades expandidas em abertura digital de contas e originação de empréstimos. Esta aquisição amplia o mercado total endereçável da Alkami e cria oportunidades significativas de venda cruzada com sobreposição mínima entre os clientes existentes.

O mercado endereçável da empresa de aproximadamente US$ 14 bilhões é dividido em plataforma principal (US$ 8,8 bilhões), MANTL (abertura digital de contas/sistema de originação de empréstimos) (US$ 3,2 bilhões), Segmint (dados e marketing) (US$ 1,3 bilhão) e ACH Alert (prevenção de fraudes) (US$ 1,1 bilhão).

Como mostrado no seguinte gráfico do mercado endereçável da Alkami:

Espera-se que a aquisição da MANTL seja positiva para o crescimento da Alkami e aprimora a estratégia "Onboard + Engage + Grow" da empresa. A administração enfatizou a cultura compartilhada de inovação entre as empresas e seu compromisso em capacitar instituições financeiras regionais e comunitárias.

O slide a seguir detalha os benefícios estratégicos da aquisição da MANTL:

Perspectiva financeira de longo prazo

A Alkami forneceu orientação financeira para 2025 projetando receita anual de US$ 445 milhões, representando crescimento de 33% em comparação a 2024, e EBITDA ajustado anual de US$ 52,8 milhões. De acordo com a teleconferência de resultados, o intervalo real de orientação para receita de 2025 é de US$ 443 milhões a US$ 447 milhões.

A orientação da empresa é ilustrada no gráfico a seguir:

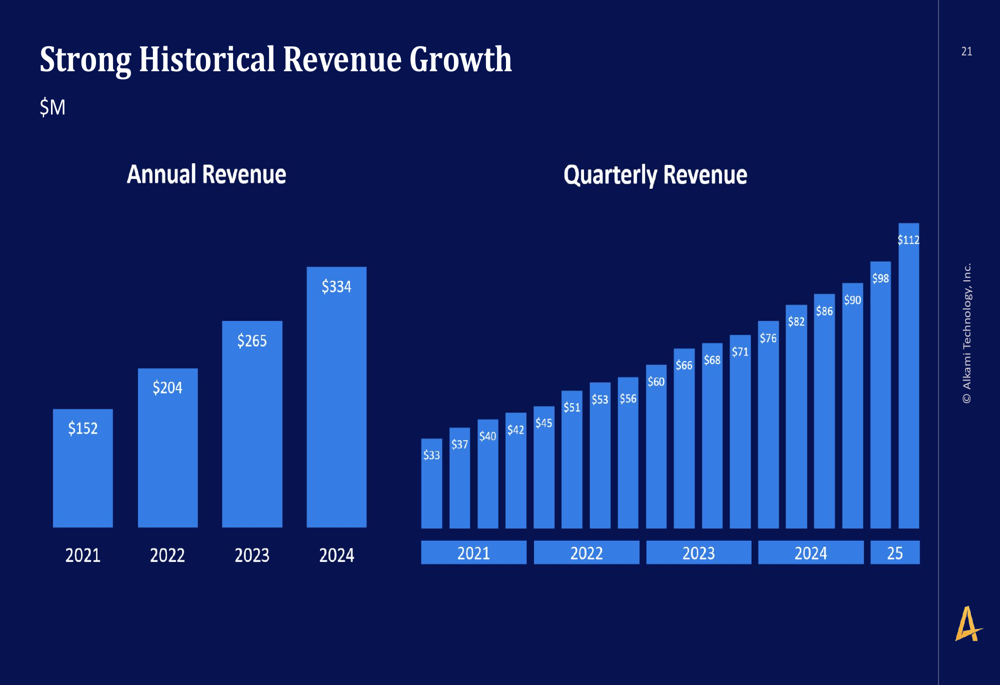

O crescimento histórico de receita da Alkami tem sido forte e consistente, como mostrado no gráfico a seguir que acompanha as tendências de receita anuais e trimestrais:

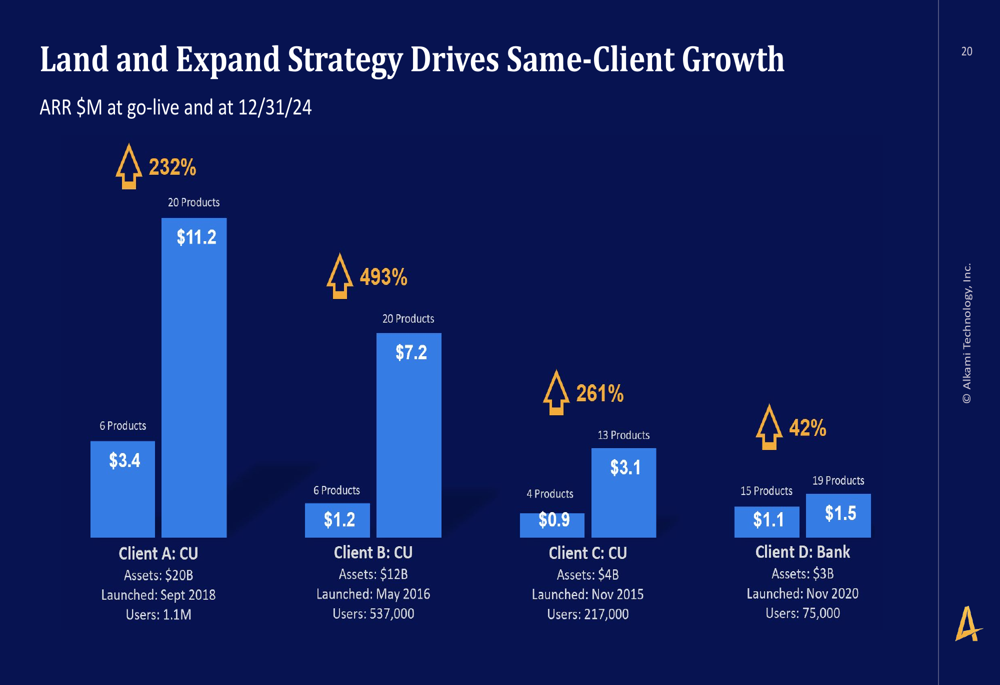

A estratégia de "terreno e expansão" da empresa tem sido bem-sucedida em impulsionar o crescimento com os mesmos clientes, com vários exemplos mostrando expansão significativa de ARR após a implementação inicial. Por exemplo, o Cliente A (uma cooperativa de crédito com US$ 20 bilhões em ativos) viu crescimento de ARR de 232% de US$ 3,4 milhões no lançamento para US$ 11,2 milhões até o final de 2024, enquanto expandia de 6 produtos para 20 produtos.

O gráfico a seguir ilustra o sucesso desta estratégia com exemplos específicos de clientes:

Posição de mercado e cenário competitivo

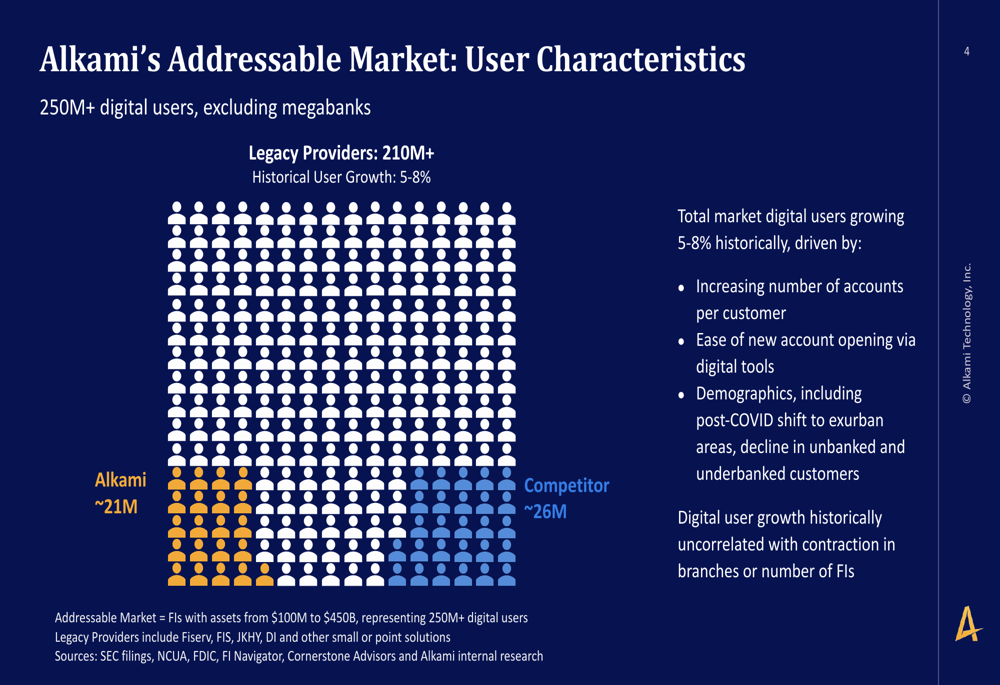

A Alkami se posiciona em um mercado de serviços bancários digitais que atende mais de 250 milhões de usuários, excluindo megabancos. A empresa atualmente atende aproximadamente 21 milhões desses usuários, enquanto seu principal concorrente atende cerca de 26 milhões, e provedores legados como Fiserv, FIS, JKHY e DI respondem por mais de 210 milhões de usuários.

O gráfico a seguir ilustra esta distribuição de mercado:

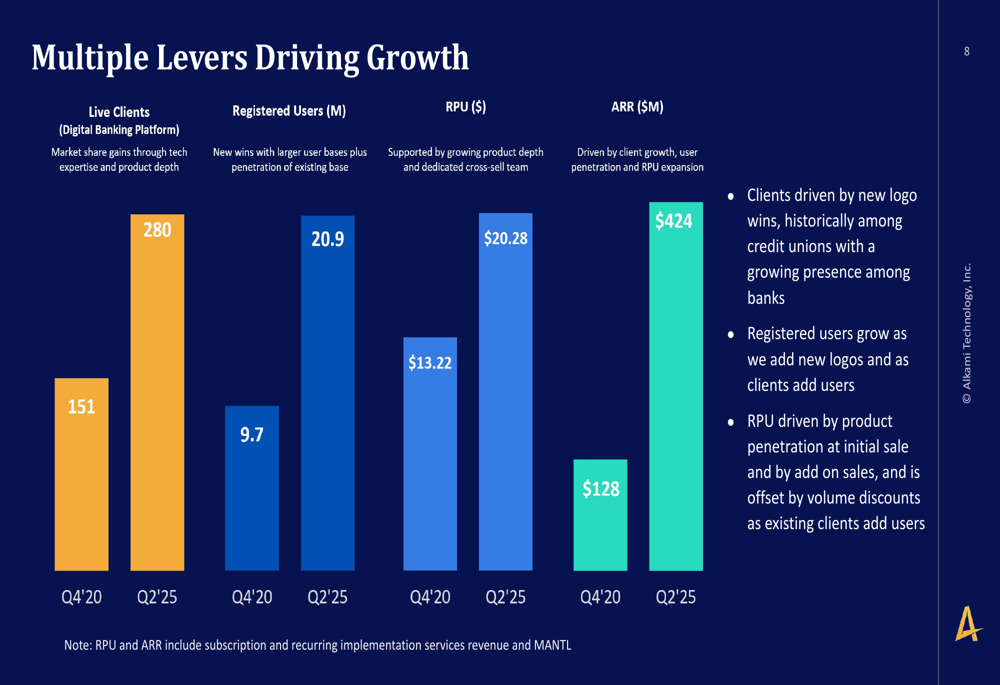

A estratégia de crescimento da Alkami aproveita múltiplas alavancas, incluindo a expansão de sua base de clientes, aumento de usuários registrados e crescimento da receita por usuário (RPU). Desde o 4º tri de 2020, a empresa aumentou seus clientes ativos de 151 para 280, usuários registrados de 9,7 milhões para 20,9 milhões, e RPU de US$ 13,22 para US$ 20,28, resultando em crescimento de ARR de US$ 128 milhões para US$ 424 milhões.

As múltiplas alavancas de crescimento da empresa são ilustradas no gráfico a seguir:

Olhando para o futuro, a Alkami visa alcançar um perfil financeiro de longo prazo com margens brutas atingindo 65% até 2026 e margens de EBITDA ajustado aproximando-se de 19%. A empresa espera se beneficiar de melhorias contínuas em escala e eficiência em P&D, vendas e marketing, e despesas gerais e administrativas, com vendas e marketing projetados para diminuir para 15% da receita até 2026.

O CEO Alex Schutman enfatizou durante a teleconferência de resultados que "o banco digital é uma inovação obrigatória" e destacou o foco da empresa na integração de várias plataformas para criar uma plataforma unificada de vendas e serviços digitais. A empresa enfrenta potenciais desafios, incluindo o impacto da taxa de acesso a dados do JPMorgan, concorrência de megabancos e fintechs, e incertezas econômicas que poderiam afetar os gastos com tecnologia no setor bancário.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: