Citi vê mercados instáveis e reduz risco em carteira de ações do Brasil

Introdução e contexto de mercado

A Coterra Energy Inc (Nova York:CTRA) entregou um forte desempenho no segundo trimestre de 2025, superando as projeções de produção em métricas-chave e elevando suas perspectivas para o ano inteiro. A apresentação de resultados de agosto de 2025 da empresa destacou seu sucesso operacional, abordagem disciplinada de capital e capacidade de gerar crescimento significativo de fluxo de caixa livre, apesar das flutuações nos preços das commodities.

As ações da produtora de petróleo e gás recentemente foram negociadas a US$ 23,70, alta de 1,1% na sessão mais recente, embora ainda bem abaixo de sua máxima de 52 semanas de US$ 29,95. Isso segue uma queda de 8,15% após os resultados do 1º tri, quando a empresa superou as expectativas de LPA, mas ficou ligeiramente abaixo na receita.

Destaques do desempenho trimestral

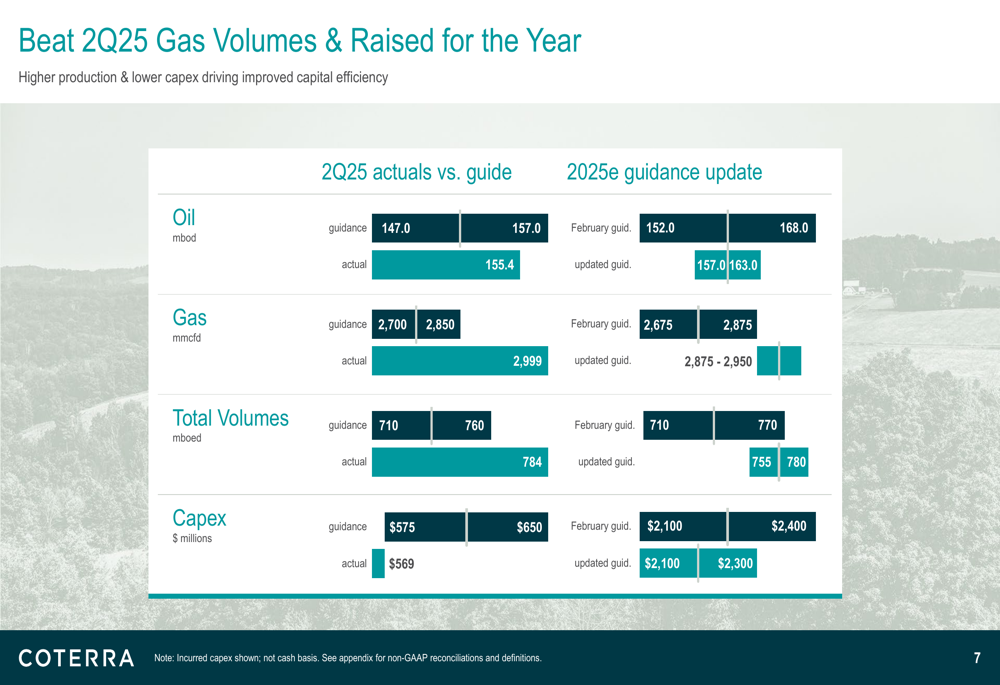

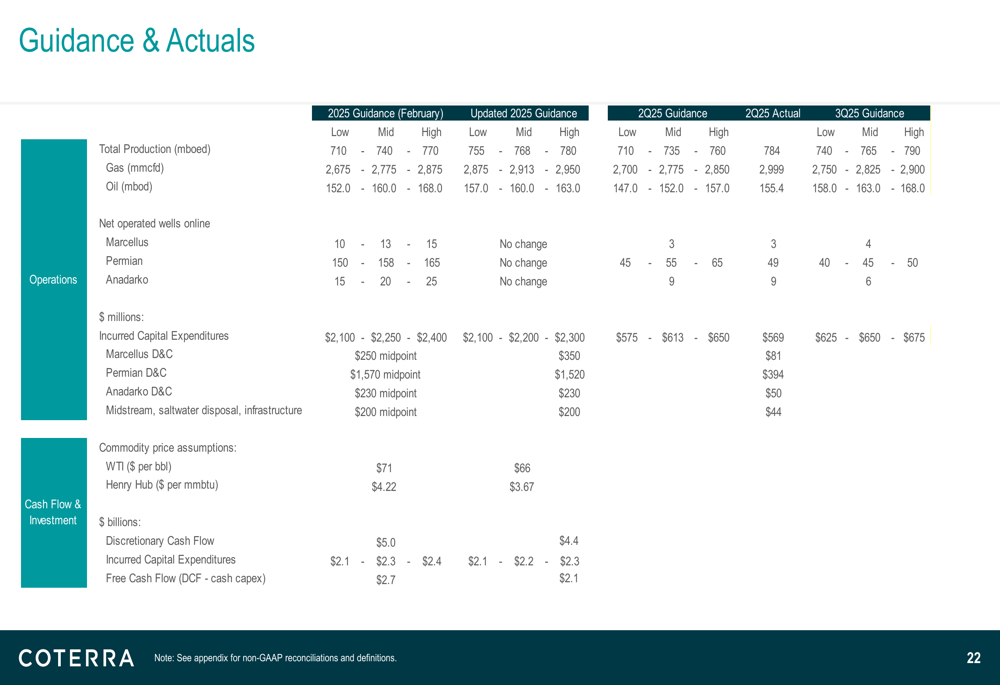

A Coterra superou as expectativas em todas as métricas de produção no 2º tri de 2025. A empresa ultrapassou o ponto médio da projeção de produção de petróleo e superou o limite superior das projeções de produção de gás e BOE. Especificamente, a produção de petróleo no 2º tri atingiu 155,4 mbod versus a projeção de 147,0-157,0 mbod, enquanto a produção de gás superou significativamente com 2.999 mmcfd em comparação com a projeção de 2.700-2.850 mmcfd.

Como mostrado na seguinte comparação detalhada entre projeções e resultados reais:

A produção total alcançou 784 mboed, bem acima do intervalo projetado de 710-760 mboed. A empresa também demonstrou disciplina de capital, com capex real de US$ 569 milhões, abaixo do intervalo projetado de US$ 575-650 milhões.

Com base nesse forte desempenho, a Coterra elevou suas projeções de produção para o ano inteiro de 2025. A projeção atualizada de BOE representa um aumento de 4% no ponto médio em comparação com a projeção de fevereiro, com produção total agora esperada para atingir 755-780 mboed, acima dos 710-770 mboed anteriores.

Disciplina de capital e estratégia financeira

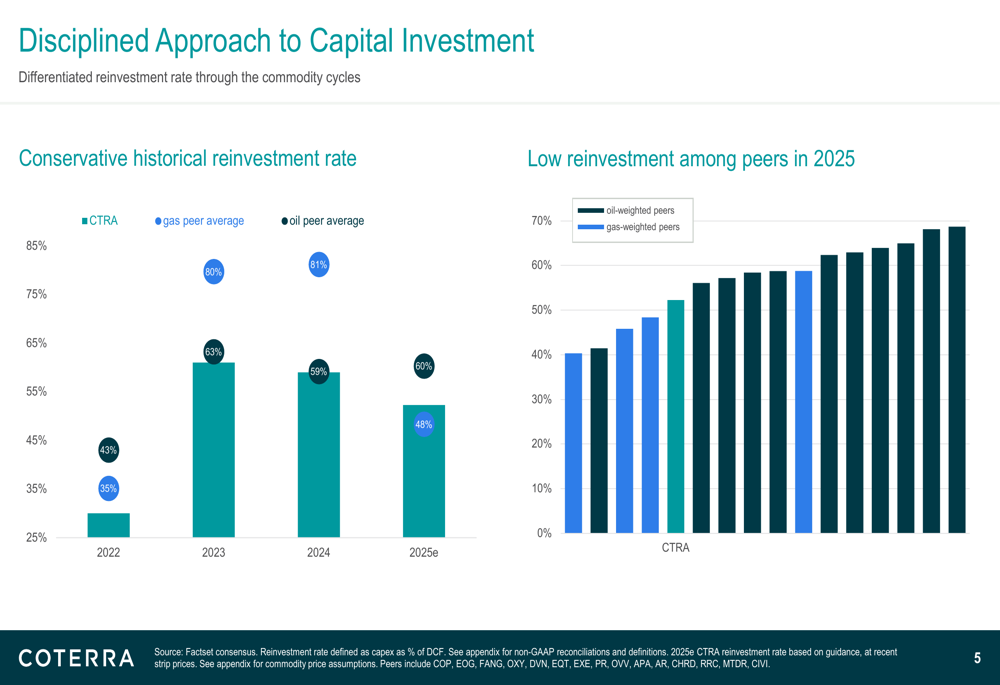

Um tema-chave ao longo da apresentação da Coterra foi sua abordagem disciplinada para alocação de capital. A empresa destacou sua taxa conservadora de reinvestimento de 43% para 2025, que se compara favoravelmente à média de 63% dos pares de gás e 48% dos pares de petróleo.

O gráfico a seguir ilustra a abordagem disciplinada de capital da Coterra em comparação com seus pares:

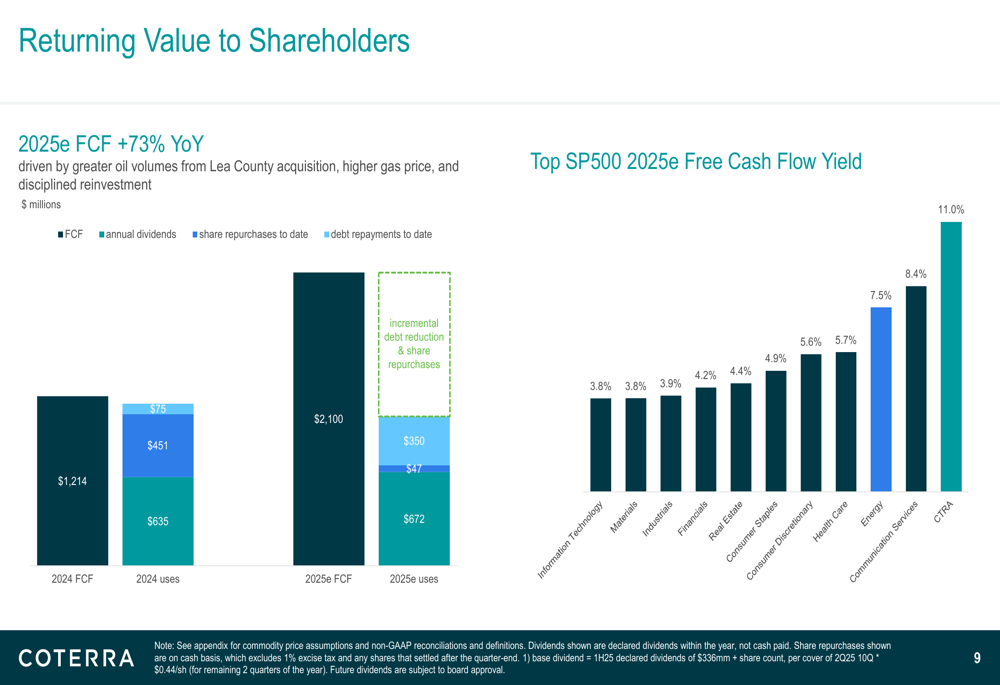

Essa disciplina de capital deve impulsionar um crescimento significativo do fluxo de caixa livre em 2025. A empresa projeta um fluxo de caixa livre de US$ 2,1 bilhões para o ano, representando um aumento de 73% ano a ano em relação aos US$ 1,2 bilhão em 2024. Esse crescimento é atribuído a maiores volumes de petróleo da aquisição de Lea County, preços mais altos de gás e reinvestimento disciplinado.

A estratégia de alocação de fluxo de caixa livre da Coterra enfatiza retornos aos acionistas por meio de dividendos e recompras de ações, como ilustrado nesta divisão:

A empresa mantém um rendimento de dividendos de 3,6% e planeja continuar com recompras oportunistas de ações. Além disso, o rendimento estimado de fluxo de caixa livre da Coterra para 2025 de 11,0% está entre os mais altos do S&P 500, proporcionando uma proposta de valor atraente para os investidores.

Iniciativas estratégicas

A estratégia de negócios da Coterra se concentra em uma cultura de excelência, resolução de problemas baseada em dados e uma abordagem financeira conservadora. A tese de investimento da empresa destaca seu crescimento lucrativo consistente, inventário de alta qualidade, portfólio diversificado e geração durável de fluxo de caixa livre.

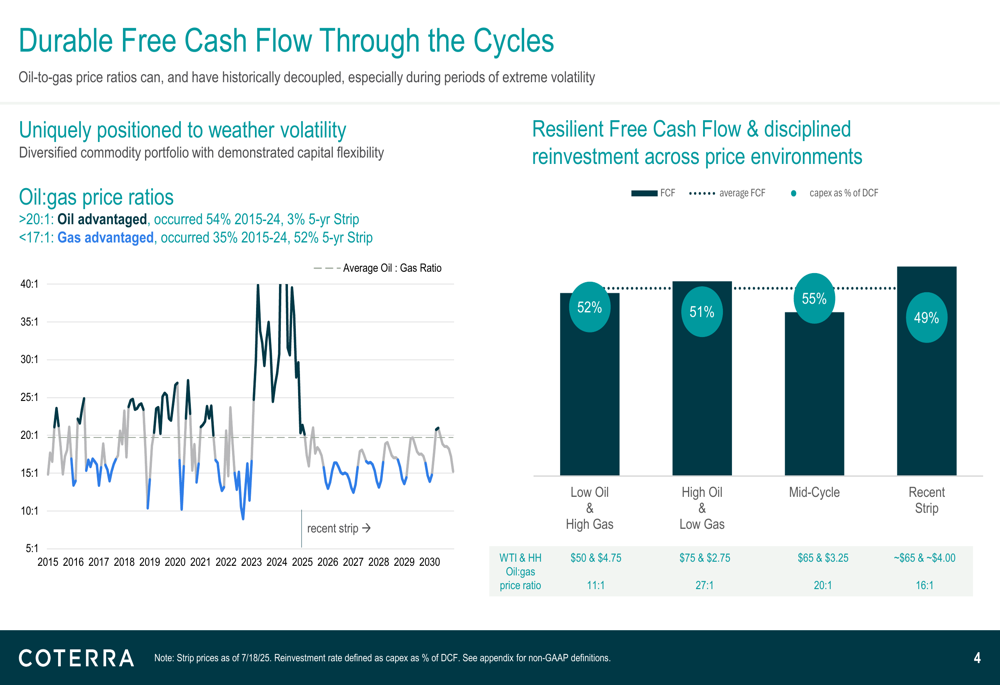

A capacidade da empresa de gerar fluxo de caixa livre através de diferentes ciclos de preços de commodities é uma vantagem estratégica fundamental, como ilustrado nesta análise das relações de preço petróleo-gás:

Este gráfico demonstra como a exposição equilibrada da Coterra tanto ao petróleo quanto ao gás natural permite manter um fluxo de caixa livre resiliente em vários ambientes de preços. A empresa mantém uma taxa disciplinada de reinvestimento de aproximadamente 50%, independentemente de os preços do petróleo estarem altos e os preços do gás baixos, ou vice-versa.

Portfólio de ativos e perspectiva operacional

A Coterra opera um portfólio diversificado em três grandes bacias: Permian, Marcellus e Anadarko. A empresa estima que tem aproximadamente 15 anos de inventário de alta qualidade em sua base de ativos, com cerca de US$ 14 bilhões (45%) de suas oportunidades econômicas de capex esperadas para gerar 2,0x PVI10 ou melhor.

Para 2025, a Coterra planeja manter 9 sondas em Permian durante o segundo semestre do ano, enquanto adiciona US$ 100 milhões de atividade em Marcellus com 2 sondas em resposta a uma perspectiva positiva para o gás. Em Anadarko, a empresa completou seu maior desenvolvimento de gás (9 poços brutos) na bacia até o momento no 2º tri, com seus primeiros laterais de 3 milhas (6 poços brutos) esperados para entrar em operação no 4º trimestre.

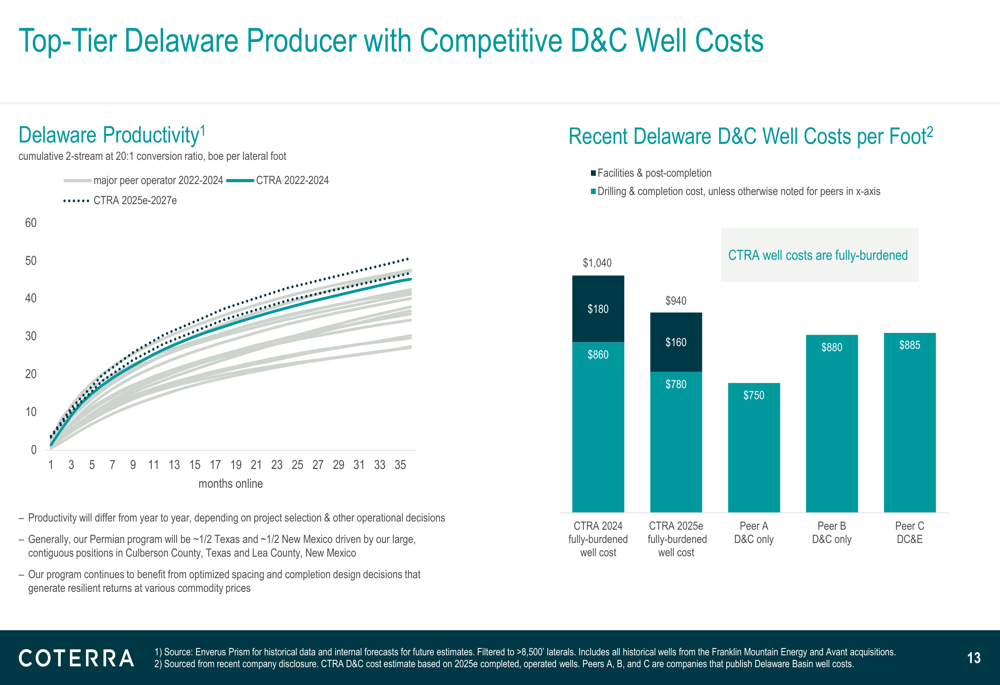

A empresa alcançou reduções significativas nos custos de poços em todas as áreas operacionais: Permian (-12% YoY), Marcellus (-23% YoY) e Anadarko (-18% YoY). Essas reduções de custos, combinadas com espaçamento otimizado e designs de completação, estão impulsionando melhores retornos.

O gráfico a seguir demonstra a posição competitiva da Coterra na Bacia de Delaware com produtividade de primeira linha e custos competitivos de poços D&C:

Posição financeira

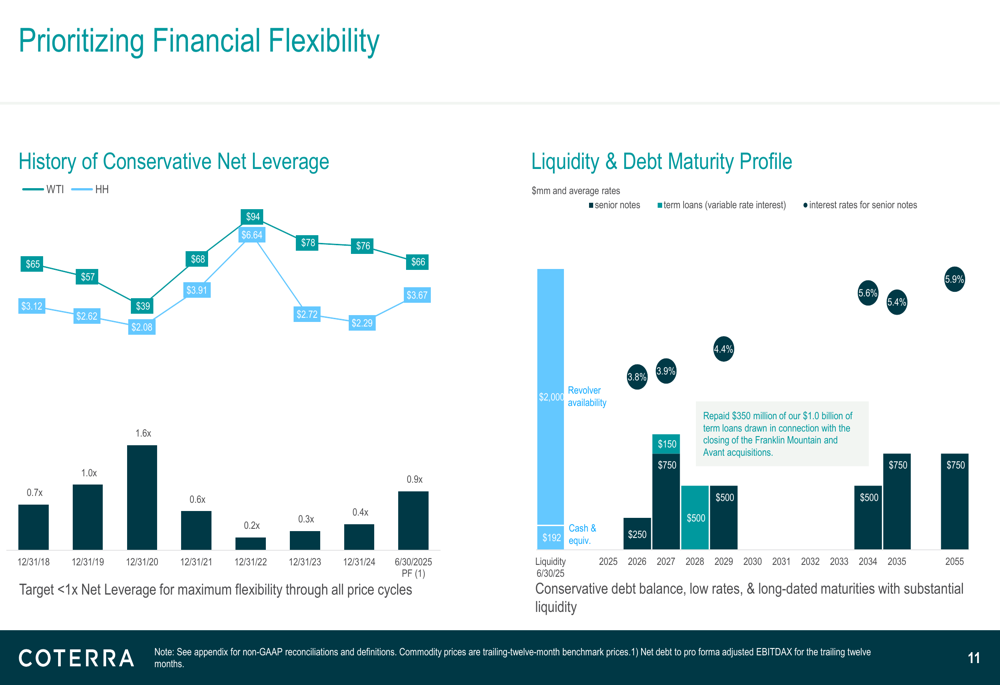

A Coterra mantém um balanço forte com uma abordagem conservadora para alavancagem. O índice de alavancagem pro forma da empresa é aproximadamente 0,9x, bem abaixo de sua meta de menos de 1,0x de alavancagem líquida.

O gráfico a seguir ilustra o histórico de alavancagem líquida conservadora da Coterra e o perfil de vencimento da dívida:

Durante o primeiro semestre de 2025, a Coterra liquidou US$ 350 milhões em empréstimos a prazo relacionados às aquisições de Franklin Mountain e Avant, demonstrando seu compromisso com a redução da dívida. O perfil bem estruturado de vencimento da dívida da empresa, sem vencimentos significativos até 2027, proporciona flexibilidade financeira adicional.

Declarações prospectivas

Com base em seu forte desempenho no 2º tri, a Coterra atualizou suas projeções para 2025 da seguinte forma:

A empresa agora espera estar próxima do limite superior de sua faixa de orientação de despesas de capital para 2025 de US$ 2,1 a US$ 2,3 bilhões, refletindo o aumento da atividade de gás. Apesar desse aumento, a Coterra mantém uma taxa disciplinada de reinvestimento de aproximadamente 52%.

Para gerenciar o risco de preço das commodities, a Coterra implementou uma estratégia equilibrada de hedge. Aproximadamente 50% dos volumes de gás estão protegidos com um piso médio ponderado de US$ 3,08/MMBtu e preço teto de US$ 5,27/MMBtu, enquanto cerca de 44% dos volumes de petróleo estão protegidos com um piso de ~US$ 61/bbl e preço teto de ~US$ 79/bbl.

Iniciativas de sustentabilidade

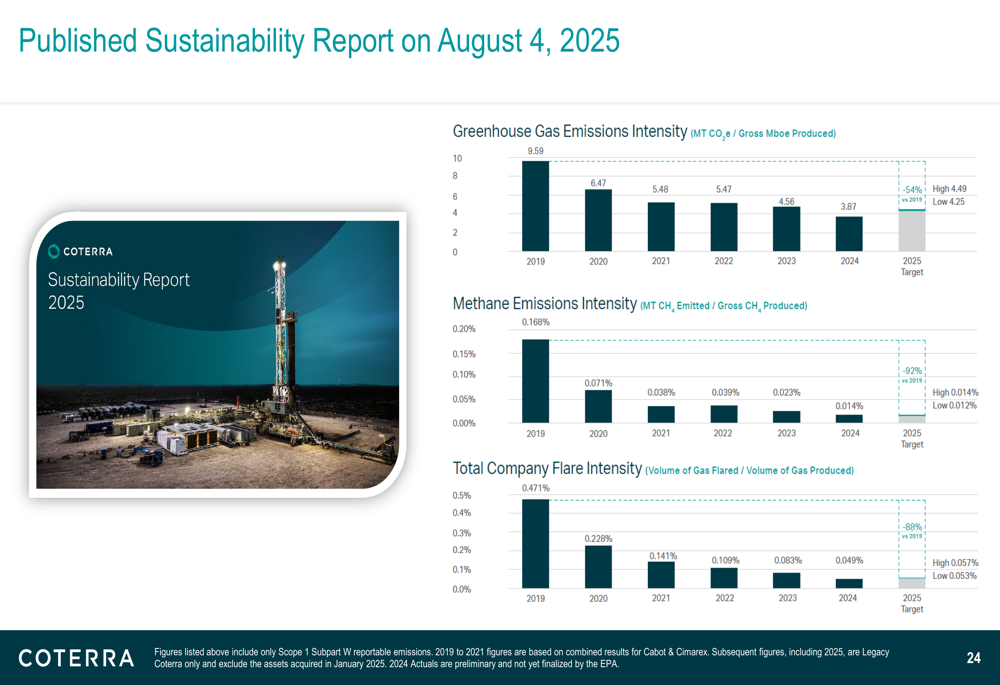

A Coterra publicou seu relatório de sustentabilidade em 4 de agosto de 2025, destacando progresso significativo na redução de emissões. A empresa alcançou reduções substanciais desde 2019 em métricas-chave:

Essas melhorias demonstram o compromisso da Coterra com a gestão ambiental enquanto mantém a excelência operacional.

Conclusão

A apresentação do 2º tri de 2025 da Coterra retrata uma empresa executando efetivamente suas prioridades estratégicas. A superação da produção e o aumento das projeções refletem o sucesso operacional, enquanto o aumento projetado de 73% no fluxo de caixa livre demonstra o valor da abordagem disciplinada de capital da empresa. Com uma base de ativos diversificada, balanço forte e exposição equilibrada tanto aos mercados de petróleo quanto de gás, a Coterra parece bem posicionada para gerar valor para os acionistas através de vários ciclos de preços de commodities.

Os investidores provavelmente se concentrarão na capacidade da empresa de manter seu impulso operacional e cumprir suas projeções de fluxo de caixa livre, particularmente dada a recente volatilidade do preço das ações após os resultados do 1º tri. O aumento significativo no fluxo de caixa livre projetado, combinado com o compromisso da empresa com retornos aos acionistas e redução da dívida, apresenta um caso de investimento convincente apesar do desafiador ambiente do mercado de energia.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: