Caos nas bolsas! Veja como proteger seu portfólio agora!

Introdução e contexto de mercado

A TFI International (Nova York:TFII) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 28 de julho, destacando o posicionamento estratégico da empresa como líder diversificada em transporte e logística operando em toda a América do Norte. Apesar de enfrentar ventos contrários na receita, a empresa enfatizou suas melhorias na eficiência operacional e trajetória de crescimento a longo prazo em um mercado de frete desafiador.

A apresentação ocorre enquanto as ações da TFI fecharam em US$ 88,18, com alta de 1,38% após o anúncio dos resultados, sugerindo que os investidores responderam positivamente às melhorias de margem da empresa, apesar dos desafios na receita. Com operações abrangendo segmentos de carga fracionada (LTL), carga completa e logística, a TFI continua se posicionando como uma participante resiliente no mercado de transporte norte-americano.

Destaques do desempenho trimestral

A TFI International reportou resultados mistos para o 2º tri de 2025, com receita total antes da sobretaxa de combustível caindo para US$ 1,8 bilhão, de US$ 2 bilhões no mesmo período do ano anterior. No entanto, a empresa melhorou significativamente sua margem operacional para 9,5%, de 2,5% na comparação anual, demonstrando maior eficiência operacional apesar da pressão na linha de receita.

O lucro líquido ajustado caiu para US$ 112 milhões, de US$ 146 milhões no ano anterior, com o lucro por ação ajustado caindo para US$ 1,34, de US$ 1,71. O fluxo de caixa livre mostrou força, aumentando 20% na comparação anual para US$ 182 milhões, reforçando a caracterização do CEO Alain Bedard da TFI como uma "vaca leiteira".

A apresentação da empresa enfatizou sua extensa presença na América do Norte, destacando sua rede de mais de 95 empresas operacionais, 636 instalações, 19.555 caminhões e 42.726 reboques. A TFI emprega 26.287 pessoas, incluindo 13.314 motoristas, apoiando sua abordagem de gestão descentralizada em diversos segmentos de transporte.

Desempenho financeiro de longo prazo

A apresentação da TFI International destacou sua impressionante trajetória de crescimento a longo prazo, com receita antes da sobretaxa de combustível crescendo a uma CAGR de 14,8%, de aproximadamente US$ 0,7 bilhão em 2002 para US$ 7,3 bilhões em 2024. Da mesma forma, o EBITDA ajustado cresceu a uma CAGR de 14,5%, enquanto o LPA ajustado diluído de operações contínuas aumentou a uma CAGR de 11,8% no mesmo período.

As capacidades históricas de geração de caixa da empresa têm sido igualmente fortes, com o caixa líquido das atividades operacionais crescendo a uma CAGR de 17,2% desde 2002. Essa perspectiva de longo prazo fornece um contexto importante para os desafios trimestrais atuais.

Como mostrado no gráfico a seguir das métricas históricas de crescimento da TFI, a empresa manteve tendências ascendentes consistentes em indicadores financeiros-chave por mais de duas décadas:

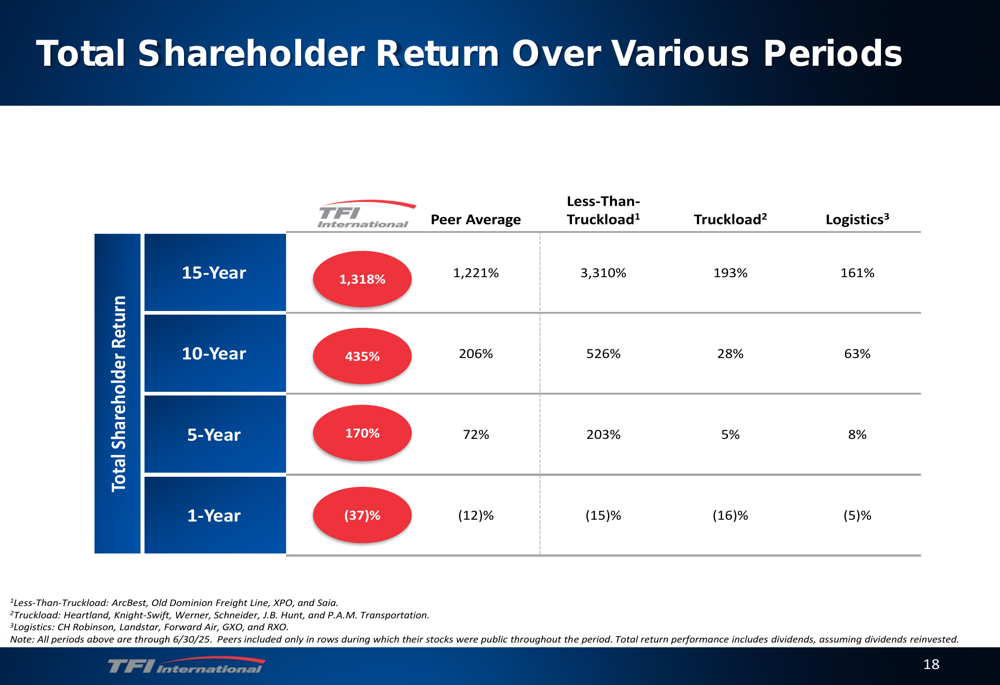

Os retornos aos acionistas da TFI superaram significativamente os pares do setor por períodos prolongados. Em cinco anos, a TFI entregou um retorno de 170% em comparação com a média dos pares de 72%. Os retornos de 10 e 15 anos mostram um desempenho superior ainda mais dramático. No entanto, o período mais recente de um ano revela desafios, com a TFI experimentando um declínio de 37% em comparação com o declínio médio dos pares de 12%.

A tabela a seguir ilustra os retornos totais aos acionistas da TFI em comparação com os pares do setor em vários horizontes temporais:

Desempenho por segmento e posicionamento estratégico

O negócio da TFI International está dividido em três segmentos principais: Carga Fracionada (41% da receita acumulada no 2º tri de 2025), Carga Completa (39%) e Logística (20%). O segmento de Carga Fracionada é ainda dividido em LTL dos EUA (27%), LTL do Canadá (8%) e Pacotes & Courier (6%).

O Retorno sobre capital investido (ROIC) da empresa mostra desempenho variado entre os segmentos. Pacotes & Courier e LTL do Canadá mantêm os maiores retornos, com 21,7% e 16,6%, respectivamente, no 2º tri de 2025, enquanto o LTL dos EUA experimentou um declínio significativo, de 15,1% no 2º tri de 2024 para 8,0% no 2º tri de 2025. Esse declínio no segmento de LTL dos EUA está alinhado com o comentário do CEO Bedard de que a empresa precisa "provar ao investidor que estamos no controle do LTL dos EUA".

A tabela a seguir mostra as tendências de ROIC nos segmentos operacionais da TFI:

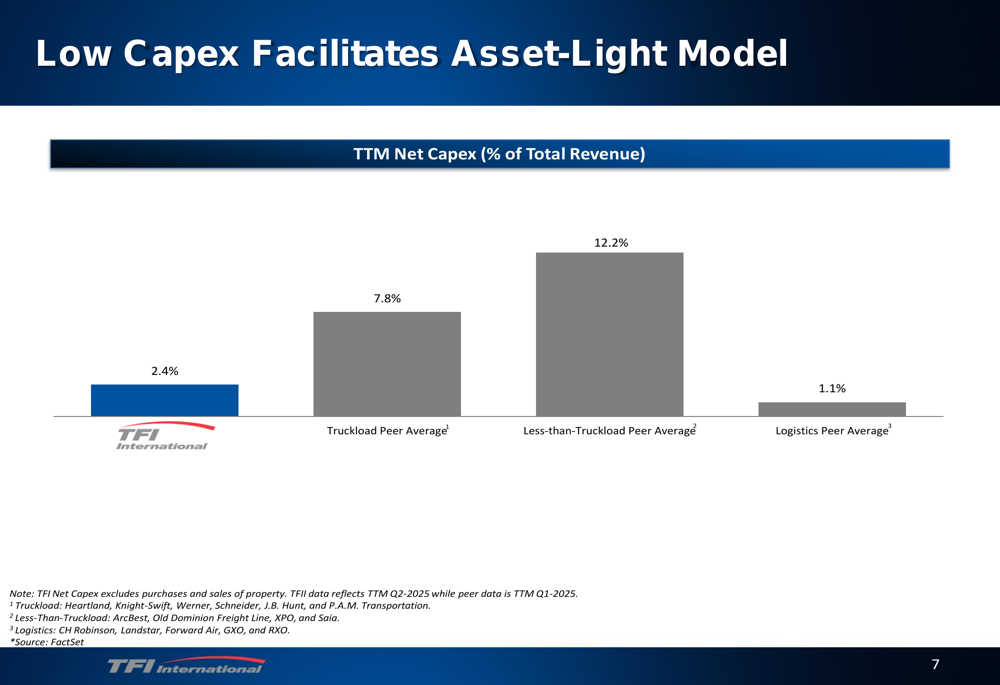

A vantagem competitiva da TFI é parcialmente derivada de seu modelo asset-light, que requer despesas de capital significativamente menores em comparação com os pares do setor. O capex líquido da empresa como porcentagem da receita total é de 2,4%, substancialmente abaixo da média dos pares de carga completa de 7,8% e da média dos pares de LTL de 12,2%.

Essa menor intensidade de capital contribui para as taxas superiores de conversão de fluxo de caixa livre da TFI em todos os segmentos em comparação com os pares. A empresa alcança 84,4% de conversão de FCF em LTL (vs. média dos pares de 31,9%), 80,2% em Carga Completa (vs. 33,6%) e 97,1% em Logística (vs. 78,4%).

Iniciativas estratégicas

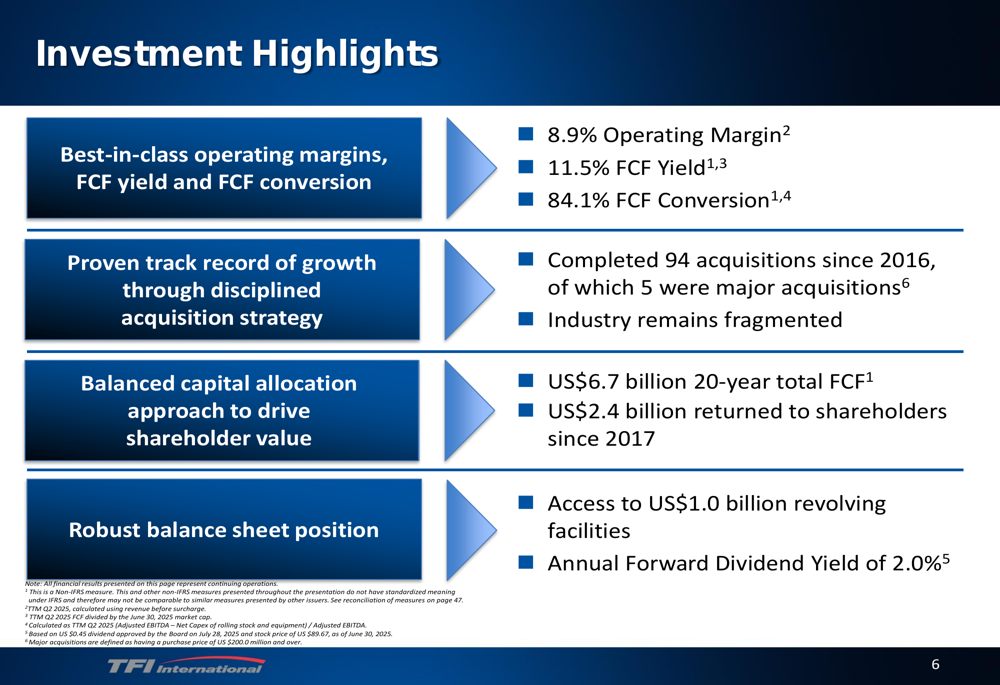

Aquisições continuam sendo uma pedra angular da estratégia de crescimento da TFI International. Desde 2016, a empresa concluiu 94 aquisições, incluindo cinco aquisições importantes com preços de compra superiores a US$ 200 milhões. A apresentação destacou os critérios disciplinados de aquisição da TFI, que incluem acréscimo imediato ao LPA e fluxo de caixa livre, forte geração de fluxo de caixa livre e potencial de sinergia.

Os destaques de investimento da empresa incluem uma margem operacional de 8,9% (TTM 2º tri de 2025), rendimento de fluxo de caixa livre de 11,5% e conversão de fluxo de caixa livre de 84,1%. A TFI retornou US$ 2,4 bilhões aos acionistas desde 2017 e mantém acesso a US$ 1,0 bilhão em linhas de crédito rotativas, proporcionando flexibilidade financeira para futuras aquisições e retornos aos acionistas.

Como mostrado no slide de destaques de investimento a seguir, a TFI enfatiza sua força financeira e capacidades de retorno aos acionistas:

O e-commerce representa outra avenida de crescimento para a TFI, com receita neste segmento crescendo de US$ 165 milhões em 2012 para US$ 459 milhões nos últimos doze meses encerrados no 2º tri de 2025, representando uma CAGR de 8,5%. A empresa também viu uma mudança gradual em seu negócio de e-commerce de B2B para B2C, com B2C agora representando 45% da receita de e-commerce, comparado a 43% em 2017.

A TFI atende ao e-commerce a partir de quase 80 cidades norte-americanas, com receita total de e-commerce nos EUA de US$ 322,0 milhões e receita de e-commerce canadense de US$ 136,7 milhões. A empresa vê mais oportunidades de crescimento neste segmento, particularmente através de suas operações de logística.

Declarações prospectivas e desafios

Olhando para o futuro, a TFI International forneceu orientação para 2025, prevendo LPA entre US$ 1,10 e US$ 1,25 e despesas de capital líquidas de aproximadamente US$ 200 milhões para o ano inteiro. A empresa antecipa uma possível recuperação no setor industrial até o final de 2025 ou início de 2026, o que poderia impactar positivamente os resultados futuros.

No entanto, a TFI enfrenta vários desafios, incluindo a incerteza econômica contínua pressionando os volumes de frete, questões relacionadas a tarifas impactando a demanda industrial e pressões competitivas exigindo qualidade de serviço aprimorada. A redução estratégica da intensidade de ativos, embora benéfica para a eficiência de capital, poderia afetar a flexibilidade operacional em certas condições de mercado.

O modelo de negócios diversificado da empresa entre segmentos e geografias fornece algum isolamento contra esses desafios. Como mostrado na seguinte divisão geográfica, a TFI gera 69,3% de sua receita dos Estados Unidos e 30,7% do Canadá, sem que nenhum cliente represente mais de 5% da receita consolidada:

Conclusão

A apresentação do 2º tri de 2025 da TFI International pinta um quadro de uma empresa com fortes fundamentos de longo prazo navegando através dos ventos contrários atuais do mercado. Embora a receita tenha diminuído ano a ano, as melhorias de margem e a robusta geração de fluxo de caixa demonstram resiliência operacional e ganhos de eficiência.

O modelo asset-light da empresa, fluxos de receita diversificados e estratégia disciplinada de aquisição a posicionam bem para o crescimento futuro quando as condições de mercado melhorarem. No entanto, os desafios no segmento de LTL dos EUA e incertezas econômicas mais amplas exigem atenção contínua da gestão.

Com a ação sendo negociada a US$ 88,18, alta de 1,38% após o anúncio dos resultados, os investidores parecem cautelosamente otimistas sobre a capacidade da TFI de navegar no ambiente atual enquanto mantém sua trajetória de crescimento de longo prazo. As fortes capacidades de geração de caixa e flexibilidade financeira da empresa fornecem uma base sólida para enfrentar os desafios atuais e capitalizar oportunidades futuras.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: