Caos nas bolsas! Veja como proteger seu portfólio agora!

Introdução e contexto de mercado

A Tourmaline Oil Corp . (TSX:TOU), maior produtora de gás natural do Canadá, delineou uma estratégia ambiciosa de crescimento em sua apresentação corporativa de julho de 2025, visando uma produção de 850.000 barris de óleo equivalente por dia (boepd) até 2031. A empresa atualmente possui uma capitalização de mercado de US$ 25,6 bilhões em 30 de junho de 2025, com suas ações sendo negociadas a US$ 62,93 em 30.07.2025, mais próximo de sua mínima de 52 semanas de US$ 54,37 do que de sua máxima de US$ 70,73.

A apresentação ocorre após a Tourmaline reportar resultados decepcionantes no 1º tri de 2025, com lucro por ação de US$ 0,56, significativamente abaixo das expectativas dos analistas de US$ 1,54, apesar da receita ter superado as previsões em US$ 1,89 bilhão. Esse resultado abaixo do esperado resultou em uma queda de 1,92% nas negociações após o fechamento do mercado, seguindo o relatório do 1º tri.

Resumo executivo

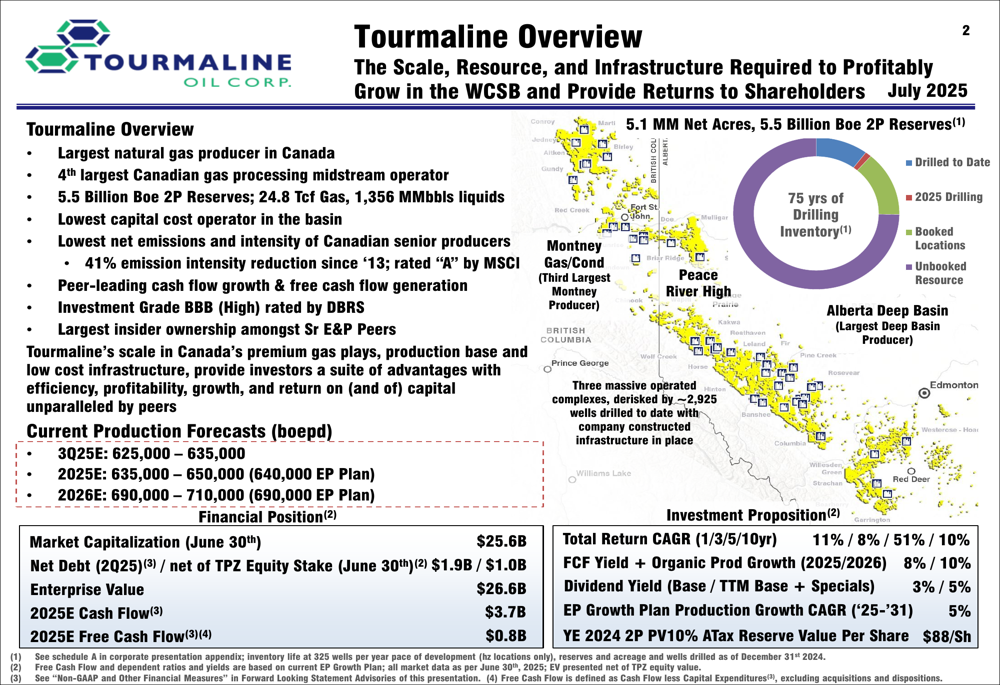

A apresentação da Tourmaline posiciona a empresa como um player dominante no cenário energético canadense, destacando seu status como a maior produtora de gás natural do Canadá e a quarta maior operadora de midstream de processamento de gás canadense. Com 5,5 bilhões de barris de óleo equivalente em reservas 2P (24,8 Tcf de gás, 1.356 MMbbls de líquidos), a empresa enfatiza sua escala operacional e eficiência.

Como mostrado no slide de visão geral a seguir, a Tourmaline mantém uma forte posição de mercado com ativos significativos em toda a Colúmbia Britânica e Alberta:

A empresa projeta uma produção de 625.000-635.000 boepd para o 3º tri de 2025, com produção anual estimada para 2025 entre 635.000-650.000 boepd. Para 2026, a Tourmaline prevê um crescimento de produção para 690.000-710.000 boepd, demonstrando seus ambiciosos planos de expansão.

Análise financeira detalhada

A Tourmaline projeta um fluxo de caixa de US$ 3,7 bilhões e fluxo de caixa livre de US$ 0,8 bilhão para 2025, com despesas de capital entre US$ 2,6-2,85 bilhões. No entanto, essas projeções devem ser vistas no contexto do desempenho do 1º tri de 2025 da empresa, que mostrou fluxo de caixa de US$ 963 milhões e fluxo de caixa livre de apenas US$ 150 milhões, sugerindo potenciais desafios para atingir as metas anuais.

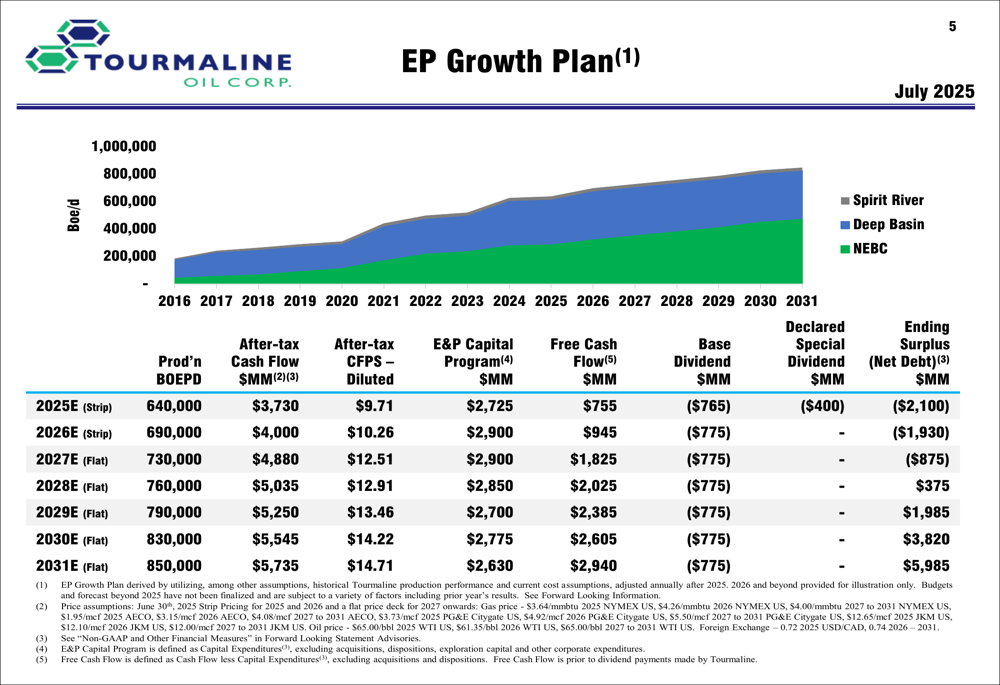

O Plano de Crescimento EP (Exploração e Produção) da empresa delineia um caminho claro para aumentar a produção e os retornos financeiros até 2031, como ilustrado neste gráfico abrangente:

Até 2031, sob premissas de preços estáveis, a Tourmaline projeta uma produção de 850.000 boepd, fluxo de caixa após impostos de US$ 5,7 bilhões e fluxo de caixa livre de US$ 2,9 bilhões. Isso representa um aumento significativo em relação às projeções de 2025 e destaca o foco da empresa no crescimento de longo prazo e na criação de valor.

Posição competitiva na indústria

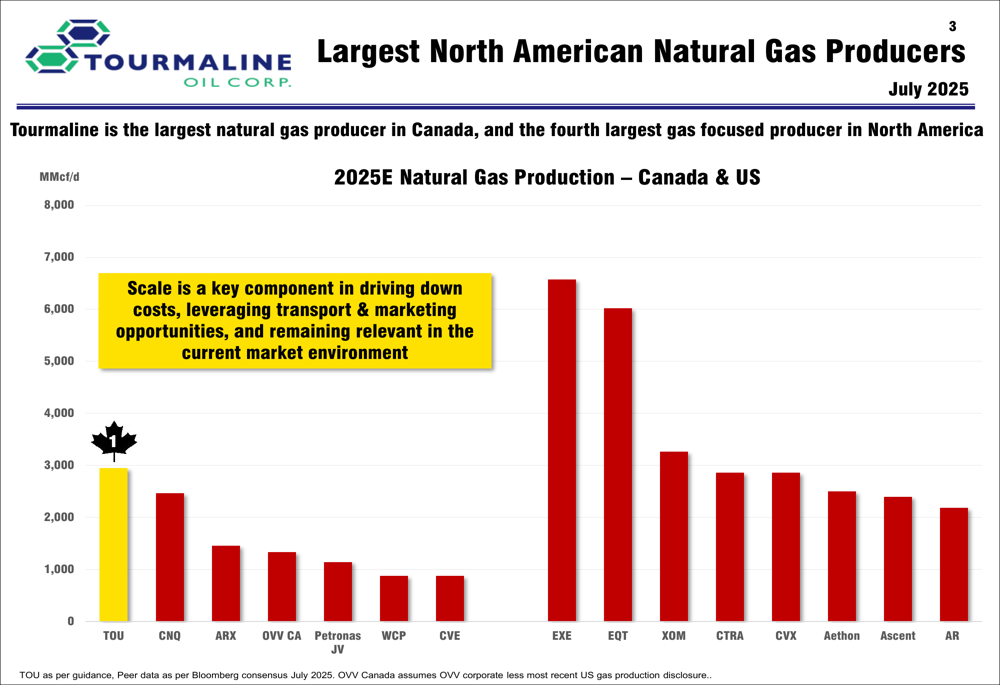

A Tourmaline mantém sua posição como a maior produtora de gás natural da América do Norte, superando concorrentes canadenses e americanos. Essa escala proporciona vantagens em eficiência de custos, oportunidades de marketing e relevância geral no mercado.

O gráfico a seguir ilustra a posição de liderança da Tourmaline entre os produtores de gás natural norte-americanos:

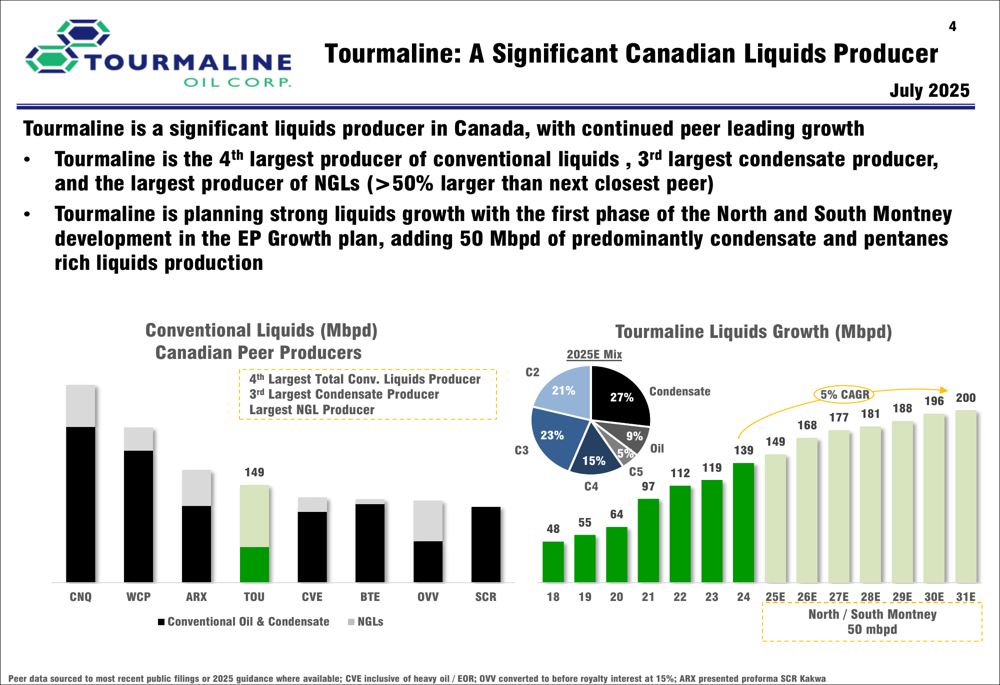

Além do gás natural, a Tourmaline também se estabeleceu como uma importante produtora de líquidos no Canadá. A empresa ocupa o quarto lugar como produtora de líquidos convencionais e é a terceira maior produtora de condensado do país, com planos para adicionar 50.000 barris por dia de produção predominantemente de condensado e líquidos ricos em pentanos.

Como mostrado no gráfico a seguir, a produção de líquidos da Tourmaline se compara favoravelmente com seus pares canadenses:

Iniciativas estratégicas

O elemento central da estratégia de crescimento da Tourmaline é sua expansão de infraestrutura no Nordeste da Colúmbia Britânica (NEBC), que inclui duas novas instalações, quatro expansões complexas e três novos hubs de líquidos. Espera-se que este projeto adicione 200.000 boepd de crescimento de volume com alta margem na próxima década.

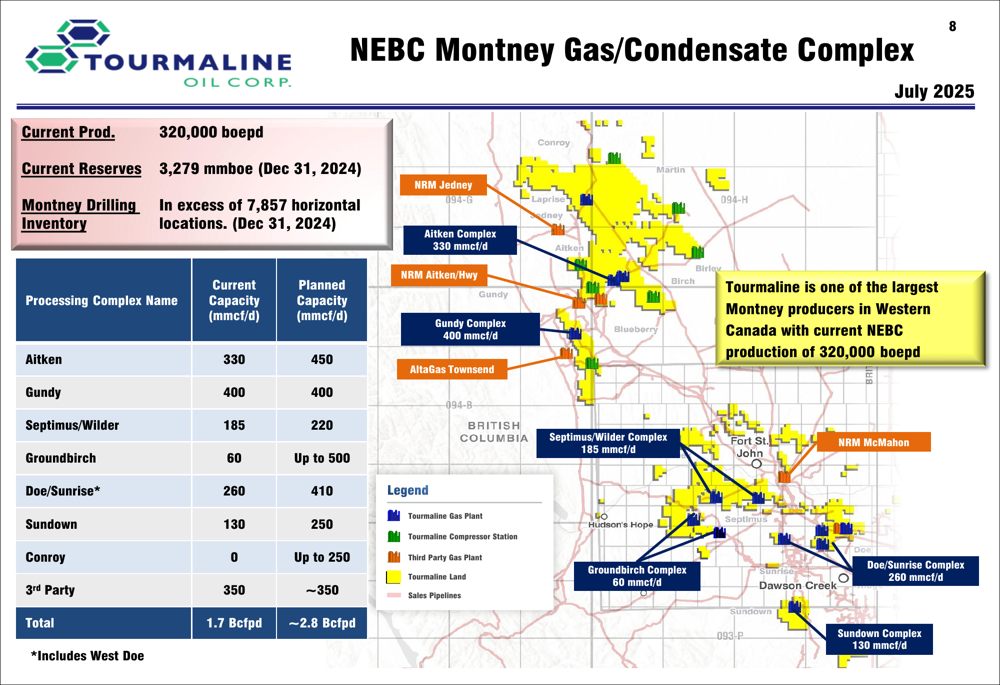

O Complexo de Gás/Condensado Montney NEBC representa um ativo central para a Tourmaline, com produção atual de 320.000 boepd e expansões planejadas de capacidade de processamento em várias instalações:

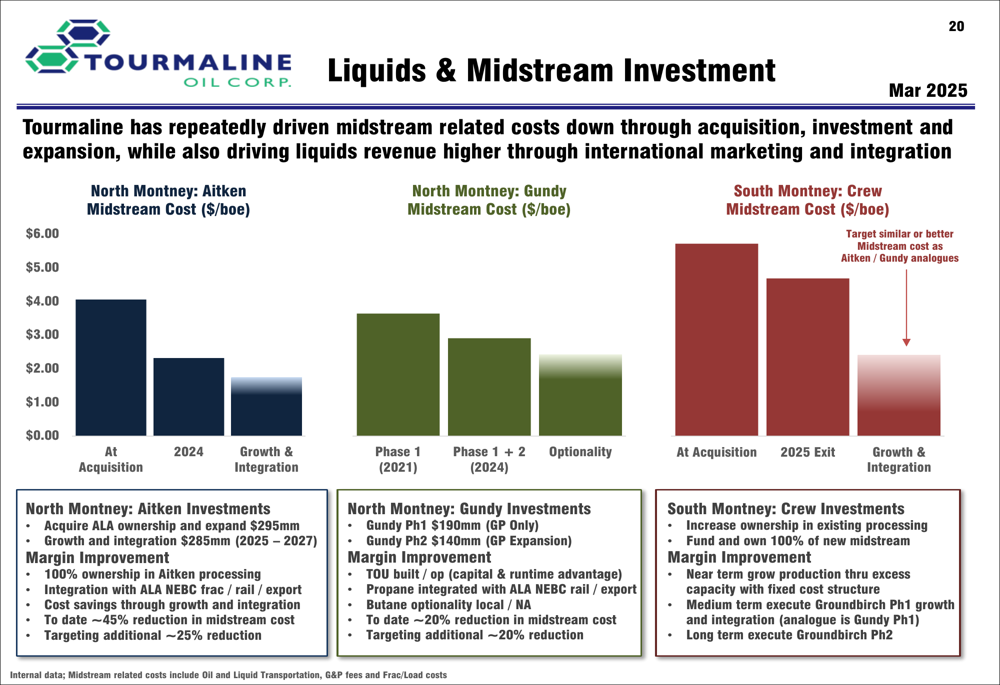

A Tourmaline também está focando na melhoria de suas operações de midstream e capacidades de manuseio de líquidos, o que deve aumentar as margens e a eficiência operacional:

Declarações prospectivas

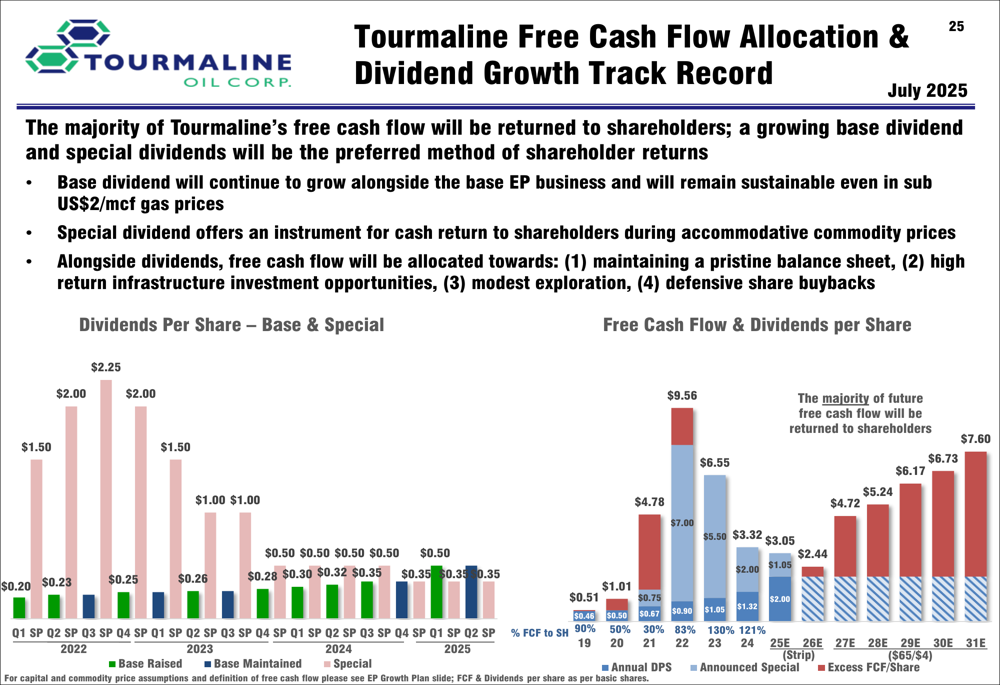

A estratégia de dividendos da Tourmaline permanece um componente-chave de sua política de retorno aos acionistas. A empresa atualmente oferece um rendimento de dividendo base de 3%, com rendimento total (incluindo dividendos especiais) de 5% nos últimos doze meses. A administração enfatizou que o excesso de fluxo de caixa livre continuará sendo devolvido aos acionistas.

O gráfico a seguir ilustra o histórico de crescimento de dividendos da Tourmaline e a alocação de fluxo de caixa livre:

O CEO Mike Rose expressou otimismo sobre os preços do gás natural na teleconferência de resultados do 1º tri, afirmando: "Esperamos que os preços do gás natural subam." Essa perspectiva apoia os planos agressivos de crescimento da empresa, embora os riscos de execução e a potencial volatilidade nos preços do gás natural permaneçam como desafios importantes.

Perspectivas

O plano de negócios de longo prazo da Tourmaline visa posicionar a empresa para crescimento sustentado e retornos aos acionistas. A empresa espera atingir níveis de capital de manutenção até 2031, o que geraria mais de US$ 3 bilhões em fluxo de caixa livre anual com premissas de preços estáveis.

A orientação da empresa para 2025 inclui produção de 635.000-650.000 boepd, fluxo de caixa de US$ 3,73 bilhões (a 640.000 boepd) e despesas de capital entre US$ 2,85-3,1 bilhões. Essas projeções serão observadas de perto pelos investidores, particularmente à luz do recente resultado abaixo do esperado.

Embora os ambiciosos planos de crescimento e a forte posição de mercado da Tourmaline forneçam uma base sólida para o sucesso futuro, a empresa enfrenta riscos de execução associados a seus projetos de infraestrutura de grande escala, potenciais mudanças regulatórias que afetam o setor de energia e a volatilidade contínua nos preços do gás natural. A diferença significativa entre os lucros projetados e reais no 1º tri de 2025 também levanta questões sobre a capacidade da empresa de atingir suas metas financeiras no curto prazo.

No entanto, a escala da Tourmaline, eficiência operacional e extensa base de reservas a posicionam bem para capitalizar a crescente demanda por gás natural, particularmente à medida que a capacidade de exportação de GNL canadense se expande nos próximos anos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: