Trump ameaça encerrar alguns laços comerciais com a China, incluindo compra de óleo de cozinha

A Vista Energy (BMV:VISTA), maior produtora independente de petróleo da Argentina, apresentou seus resultados do segundo trimestre de 2025 em 11 de julho, destacando um período transformador marcado por crescimento significativo após sua aquisição estratégica da PEPASA. A empresa relatou aumentos substanciais em métricas operacionais e financeiras importantes, consolidando sua posição como a principal exportadora de petróleo da Argentina.

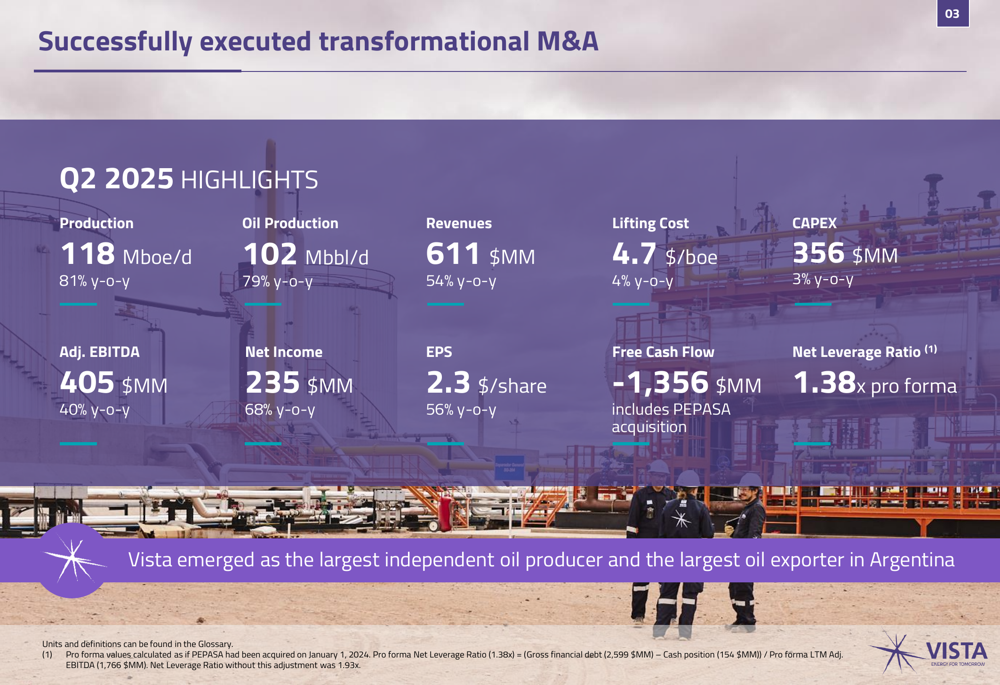

Destaques do Desempenho Trimestral

A Vista Energy entregou um crescimento excepcional no 2º tri de 2025, com produção total atingindo 118 Mboe/d, representando um aumento de 81% em relação ao ano anterior. A produção de petróleo, que constitui a maior parte da produção da Vista, cresceu 79% para 102,2 Mbbl/d. A produção de gás natural teve um crescimento ainda mais forte, aumentando 93% em relação ao ano anterior para 2,44 MMm3/d.

Este aumento na produção traduziu-se em receitas de US$ 611 milhões, um aumento de 54% em comparação com o 2º tri de 2024, apesar dos preços realizados de petróleo mais baixos. O EBITDA ajustado da empresa alcançou US$ 405 milhões, um aumento de 40% em relação ao ano anterior, enquanto o lucro líquido cresceu 68% para US$ 235 milhões.

Como mostrado na seguinte visão abrangente do desempenho da Vista no 2º tri de 2025:

"A Vista emergiu como a maior produtora independente de petróleo e a maior exportadora de petróleo da Argentina", afirmou a empresa em sua apresentação, destacando o impacto transformador de suas recentes atividades de aquisição. O lucro por ação da empresa aumentou 56% em relação ao ano anterior para US$ 2,3/ação.

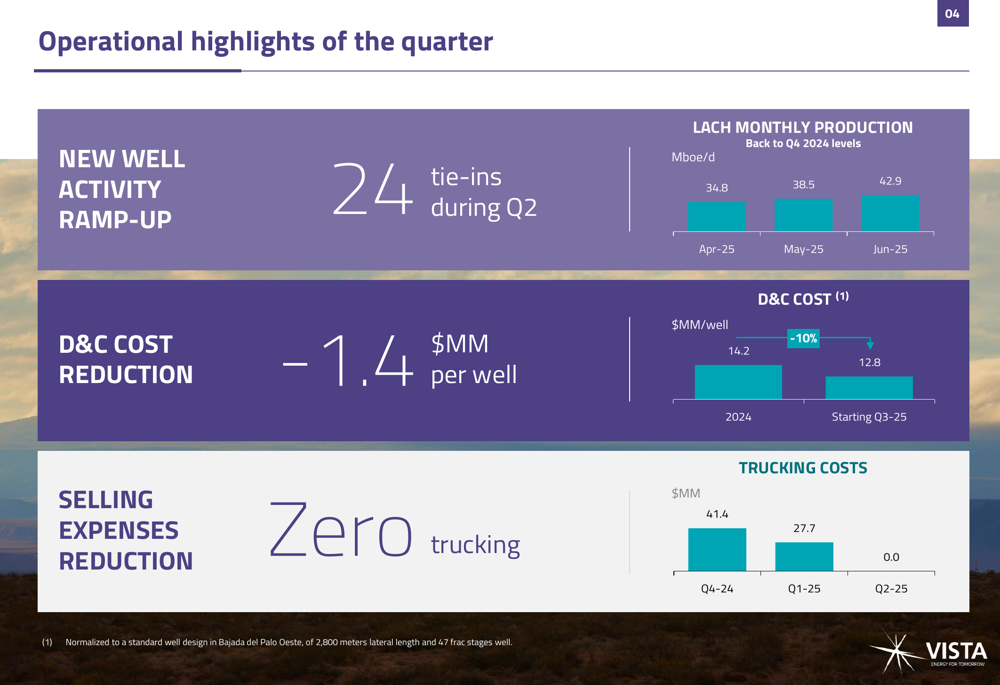

Melhorias Operacionais

O trimestre foi marcado por melhorias operacionais significativas que contribuíram para o forte desempenho da Vista. A empresa conectou 24 novos poços durante o 2º tri e alcançou uma redução de US$ 1,4 milhão nos custos de perfuração e completação (D&C) por poço, representando uma melhoria de 10%.

Um marco operacional importante foi a eliminação completa dos custos de transporte por caminhão, com a expansão do oleoduto Oldelval entrando em operação no final do 1º tri de 2025. Esta melhoria operacional levou a economias de US$ 28 milhões em comparação com o 1º tri de 2025 e US$ 41 milhões em comparação com o 4º trimestre de 2024.

O gráfico a seguir ilustra estas melhorias operacionais chave:

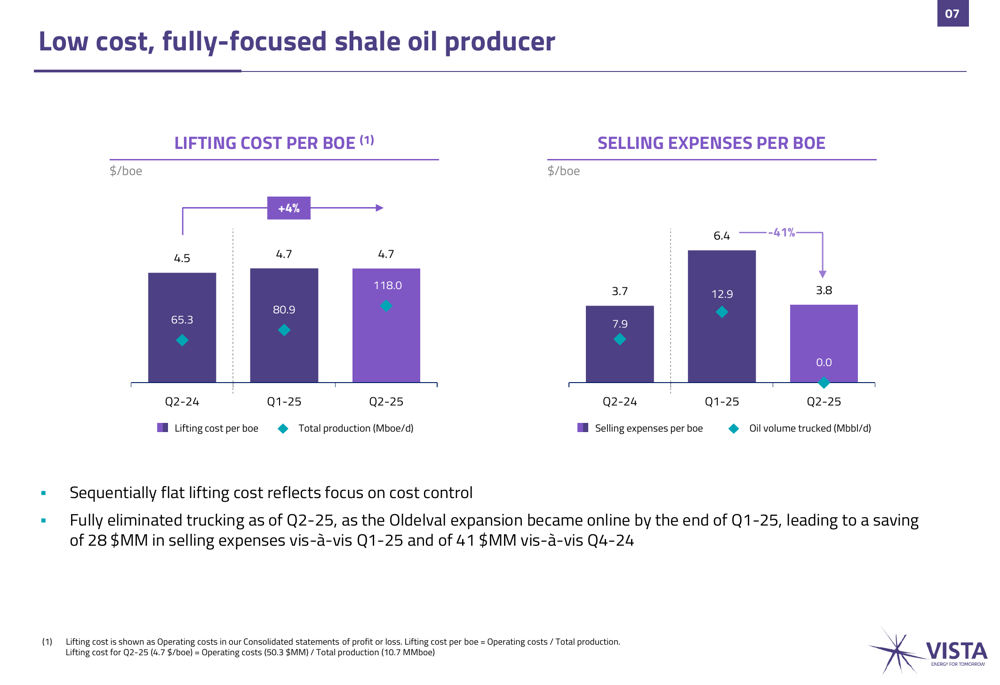

A empresa manteve um controle disciplinado de custos apesar da expansão significativa das operações. Os custos de extração permaneceram estáveis em US$ 4,7/boe trimestre a trimestre, enquanto as despesas de venda por barril diminuíram drasticamente de US$ 12,9/boe no 1º tri de 2025 para US$ 3,8/boe no 2º tri, principalmente devido à eliminação dos custos de transporte por caminhão.

Como mostrado nas seguintes métricas de eficiência de custos:

Análise Financeira

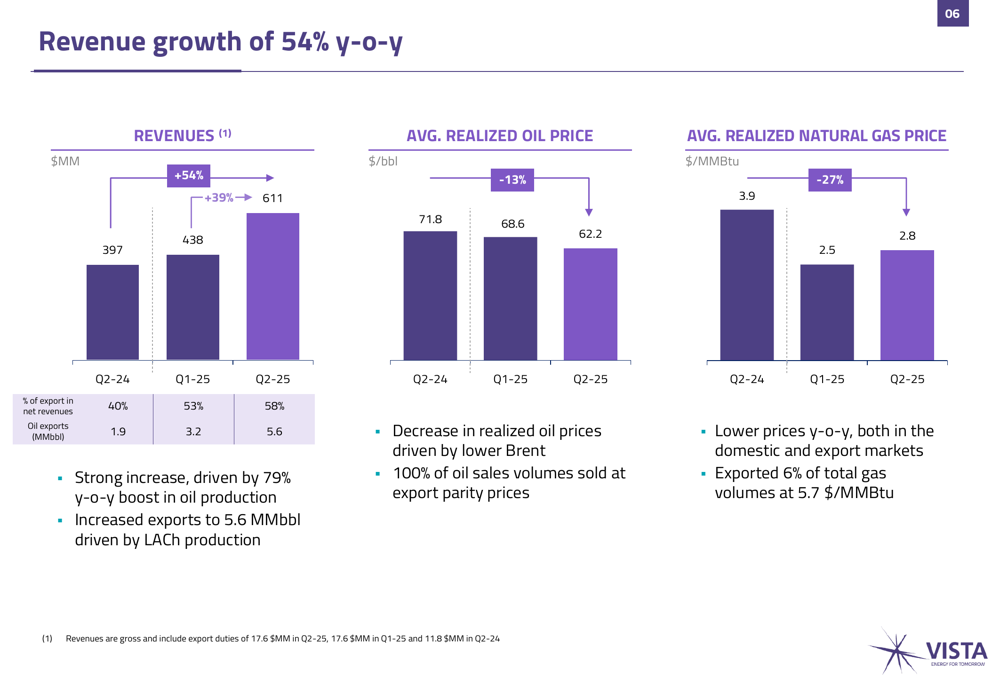

O crescimento de receita da Vista de 54% em relação ao ano anterior é particularmente impressionante considerando o ambiente desafiador de preços. O preço realizado do petróleo da empresa diminuiu 13% em relação ao ano anterior para US$ 62,2/bbl, enquanto os preços do gás natural caíram 27% para US$ 2,8/MMBtu.

A empresa aumentou significativamente sua orientação para exportação, com as exportações representando 58% das receitas líquidas no 2º tri de 2025, acima dos 40% no 2º tri de 2024. As exportações de petróleo mais que dobraram para 5,6 MMbbl no 2º tri de 2025 em comparação com 1,9 MMbbl no mesmo período do ano passado.

O gráfico a seguir ilustra o crescimento da receita da Vista apesar dos preços mais baixos das commodities:

O EBITDA ajustado aumentou 40% em relação ao ano anterior para US$ 405 milhões, com as margens de EBITDA melhorando para 66% em comparação com 62% no trimestre anterior. Esta melhoria de margem, alcançada apesar dos preços mais baixos do petróleo, reflete o foco da empresa no controle de custos e eficiência operacional.

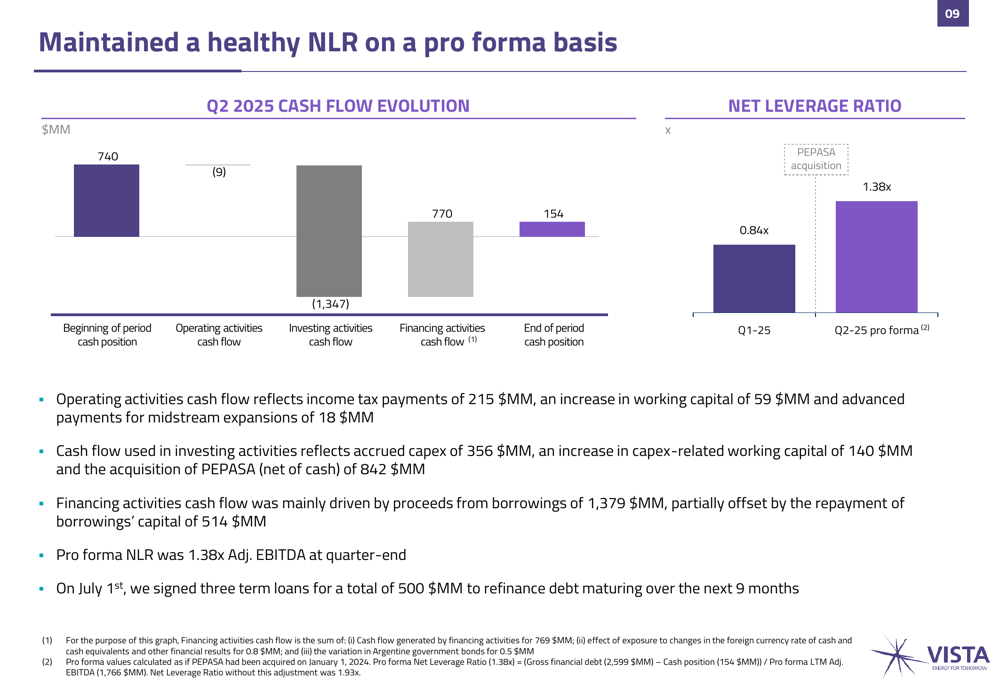

A posição financeira da empresa reflete o impacto de sua recente atividade de aquisição. O fluxo de caixa livre foi negativo em US$ 1.356 milhões, principalmente devido à aquisição da PEPASA. O índice de alavancagem líquida ficou em 1,38x em base pro forma, o que a empresa considera saudável dado o caráter transformador de suas recentes aquisições.

Como ilustrado no gráfico de evolução do fluxo de caixa:

A Vista garantiu financiamento adicional para fortalecer seu balanço, assinando três empréstimos a prazo totalizando US$ 500 milhões em 1º de julho para refinanciar dívidas com vencimento nos próximos nove meses.

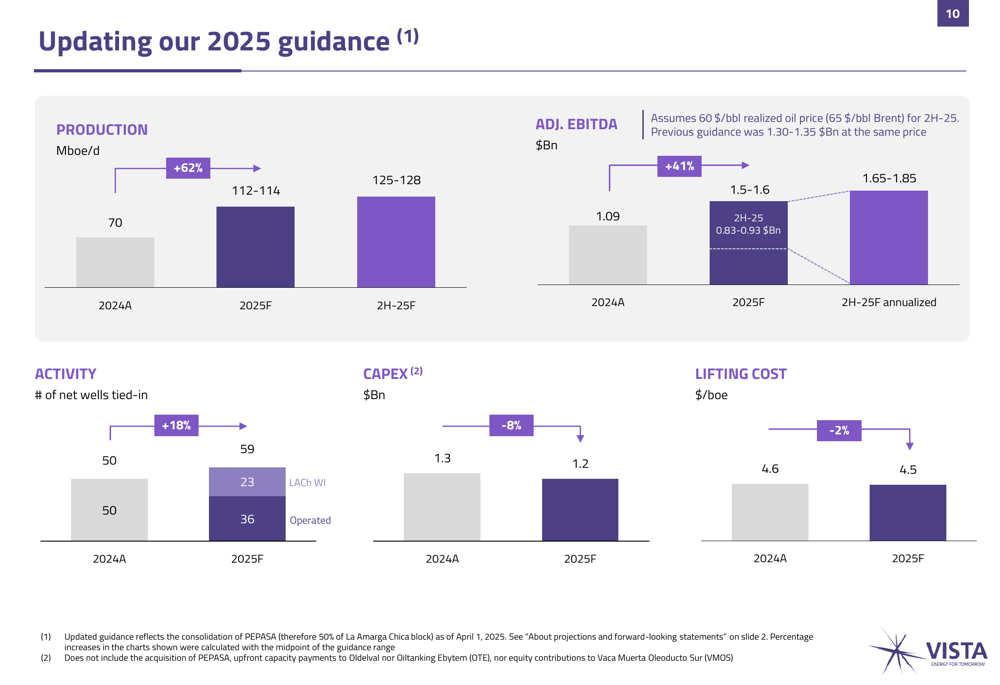

Orientação Atualizada para 2025

A Vista forneceu uma orientação atualizada para 2025, projetando um crescimento contínuo e forte. A empresa espera que a produção total atinja 112-114 Mboe/d para o ano completo de 2025, representando um aumento de 62% em relação a 2024. Para o segundo semestre de 2025, a produção está prevista para atingir 125-128 Mboe/d.

O EBITDA ajustado está projetado para ficar entre US$ 1,5-1,6 bilhão para 2025, um aumento de 41% em relação a 2024. A empresa planeja conectar 59 poços líquidos em 2025, um aumento de 18% em relação a 2024, enquanto reduz os gastos de capital em 8% para US$ 1,2 bilhão.

O gráfico a seguir detalha a orientação atualizada da Vista para 2025:

A orientação atualizada assume um preço realizado de petróleo de US$ 60/bbl (Brent a US$ 65/bbl) para o segundo semestre de 2025. A empresa espera alcançar um fluxo de caixa livre neutro no segundo semestre do ano à medida que os gastos de capital moderem e a produção continue a aumentar.

Posicionamento Estratégico

Os resultados do 2º tri de 2025 da Vista refletem sua execução bem-sucedida de uma estratégia de crescimento transformacional. A aquisição da PEPASA e a consolidação de 50% de participação em La Amarga Chica expandiram significativamente a base de produção e as capacidades de exportação da empresa.

O foco da empresa na eficiência operacional e no controle de custos permitiu manter fortes margens apesar dos preços mais baixos do petróleo. A eliminação dos custos de transporte por caminhão e a redução nos custos de perfuração e completação demonstram o compromisso da Vista com a melhoria contínua.

Após o anúncio dos resultados, o preço das ações da Vista subiu 2,44% para US$ 38,34, refletindo um sentimento positivo dos investidores. A ação atualmente é negociada a um índice P/L de 6,9, o que parece baixo em relação à trajetória de crescimento da empresa.

Como resumido nas observações finais da apresentação:

A transformação da Vista na maior produtora independente de petróleo da Argentina e principal exportadora de petróleo posiciona a empresa para um crescimento contínuo nos próximos anos. Com sua base de produção de baixo custo, orientação crescente para exportação e alocação disciplinada de capital, a Vista parece bem posicionada para cumprir seus ambiciosos objetivos de crescimento para 2025 e além.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: