Trump ameaça encerrar alguns laços comerciais com a China, incluindo compra de óleo de cozinha

Introdução e contexto de mercado

A Whitecap Resources Inc (TSX:WCP) se posicionou como uma grande protagonista no setor energético canadense, com sua mais recente apresentação corporativa destacando um crescimento significativo na produção e escala operacional. A empresa emergiu como a sétima maior produtora de petróleo e gás do Canadá, com produção atual atingindo 365.000 barris de óleo equivalente por dia (boe/d), representando um aumento substancial em relação aos 292.754 boe/d reportados no 2º tri de 2025.

Com capitalização de mercado de aproximadamente US$ 12 bilhões e valor empresarial de US$ 15 bilhões, a Whitecap construiu um portfólio diversificado abrangendo ativos não convencionais em Montney e Duvernay, juntamente com operações convencionais em Alberta e Saskatchewan. A estratégia da empresa concentra-se em gerar retornos sólidos através dos ciclos de preços de commodities, mantendo uma abordagem disciplinada para alocação de capital e retorno aos acionistas.

Destaques do desempenho trimestral

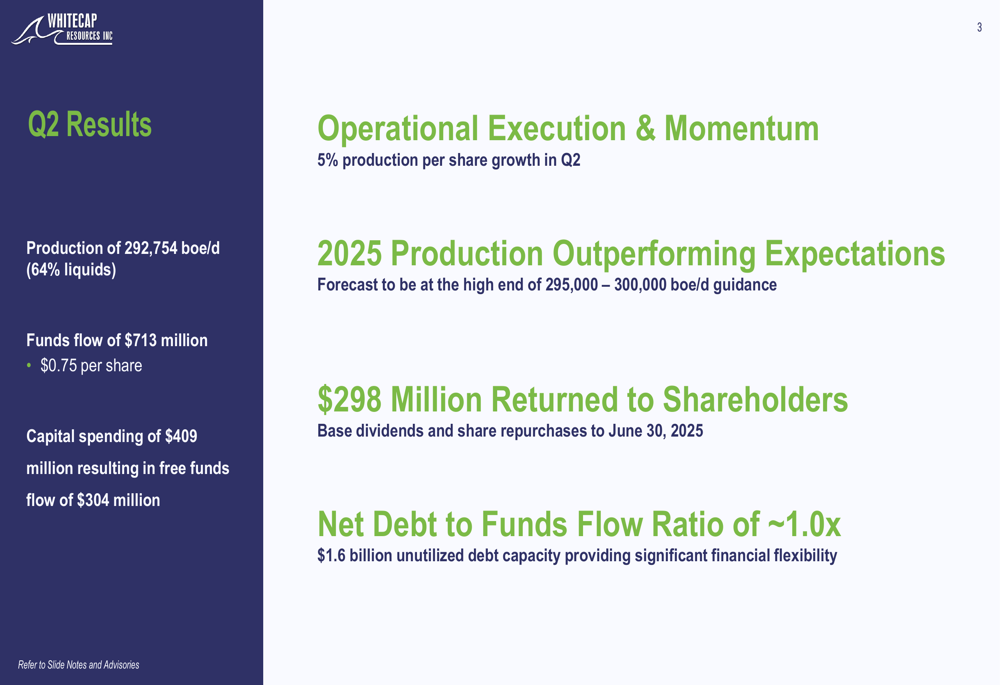

Os resultados do 2º tri de 2025 da Whitecap demonstraram sólida execução operacional, com produção de 292.754 boe/d (64% líquidos) e fluxo de fundos de US$ 713 milhões (US$ 0,75 por ação). A empresa alcançou crescimento de 5% na produção por ação no trimestre, enquanto investiu US$ 409 milhões em capital, resultando em fluxo livre de fundos de US$ 304 milhões.

Como mostrado no slide a seguir, destacando os resultados do 2º tri:

A empresa retornou US$ 298 milhões aos acionistas através de dividendos básicos e recompras de ações no primeiro semestre de 2025, mantendo um balanço sólido com uma relação dívida líquida/fluxo de fundos de aproximadamente 1,0x. Essa disciplina financeira posicionou a Whitecap para projetar a produção de 2025 no limite superior de sua orientação de 295.000-300.000 boe/d.

Iniciativas estratégicas

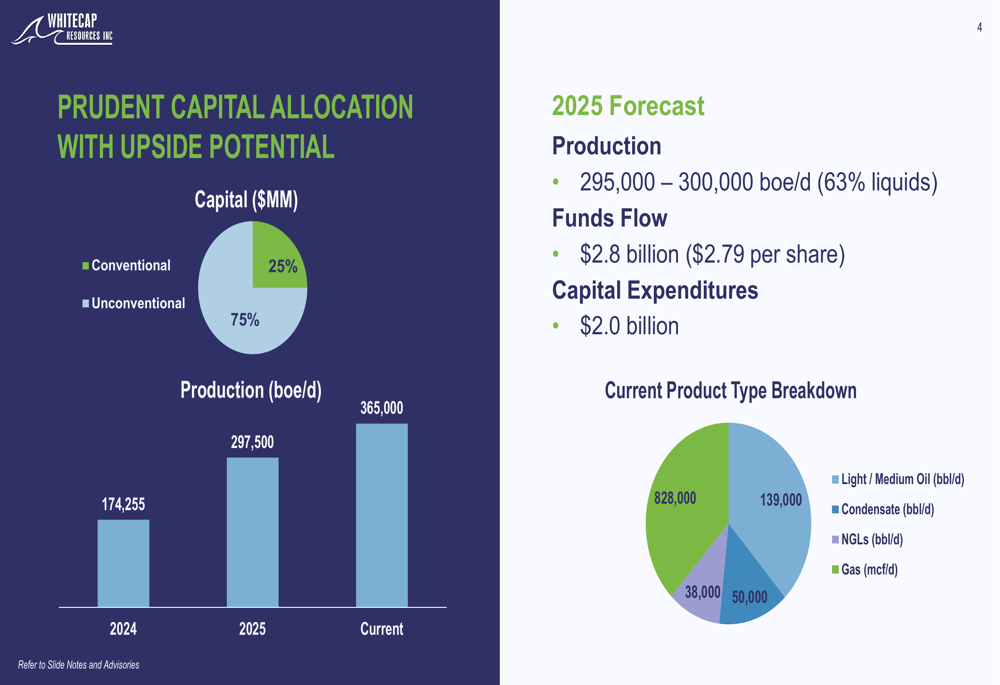

A estratégia de alocação de capital da Whitecap reflete sua abordagem equilibrada para gestão de portfólio, com 75% do capital direcionado para recursos não convencionais (Montney e Duvernay) e 25% para ativos convencionais. Essa alocação estratégica visa otimizar retornos enquanto mantém um perfil de produção sustentável.

O slide a seguir ilustra esta estratégia de alocação de capital e previsão de produção:

Os ativos não convencionais da empresa em Montney e Duvernay representam importantes impulsionadores de crescimento, com a Whitecap detendo a maior posição de terras no Montney de Alberta (975.000 acres) e em Kaybob, no coração de Duvernay (535.000 acres). Esses ativos proporcionam mais de 4.800 locações de perfuração, oferecendo substancial potencial de desenvolvimento a longo prazo.

Para o segundo semestre de 2025, a Whitecap planeja alocar aproximadamente US$ 900 milhões para ativos não convencionais, com foco no desenvolvimento de gás natural rico em líquidos e com peso em petróleo. O programa Duvernay inclui 35 poços e desenvolvimento contínuo da infraestrutura de processamento, enquanto o programa Montney abrange 32 poços nas áreas de Gold Creek, Karr e Kakwa.

Os ativos convencionais continuam sendo um componente importante do portfólio da Whitecap, proporcionando fluxo de caixa estável com taxas de declínio mais baixas. A empresa identificou mais de 6.000 locações de perfuração convencionais em múltiplas áreas, com aproximadamente US$ 300 milhões alocados para desenvolvimento convencional no segundo semestre de 2025.

Análise financeira detalhada

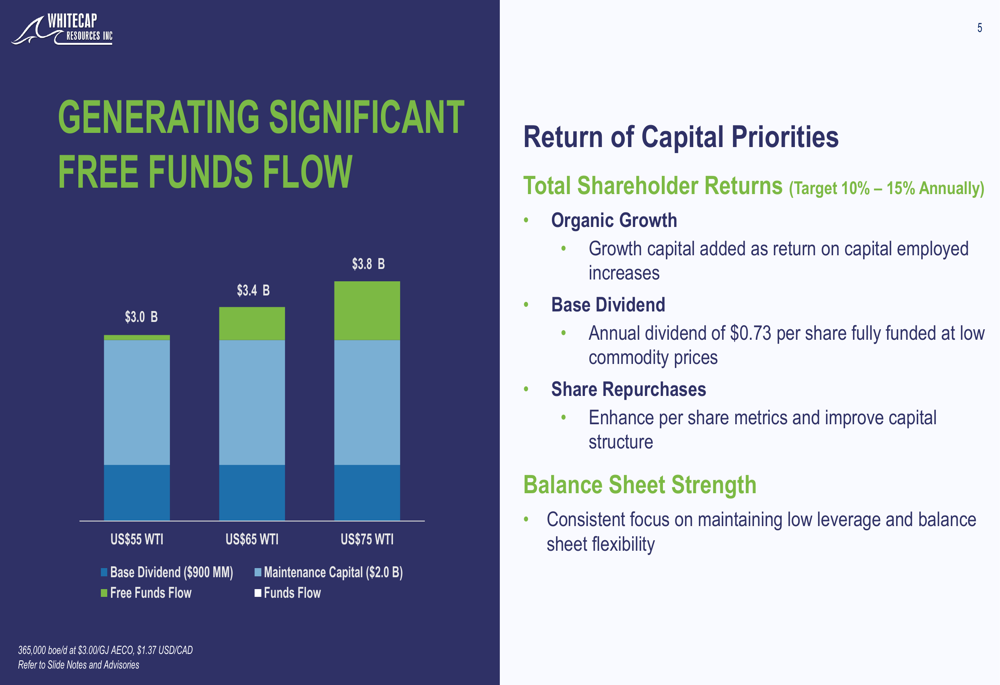

A força financeira da Whitecap é evidente em sua capacidade de gerar significativo fluxo livre de fundos em vários cenários de preços de commodities. Com WTI a US$ 65, a empresa projeta fluxo anual de fundos de US$ 3,4 bilhões, com US$ 1,4 bilhão em fluxo livre de fundos após contabilizar dividendos básicos (US$ 900 milhões) e capital de manutenção (US$ 2,0 bilhões).

O gráfico a seguir ilustra a geração de fluxo livre de fundos da Whitecap em diferentes pontos de preço do petróleo:

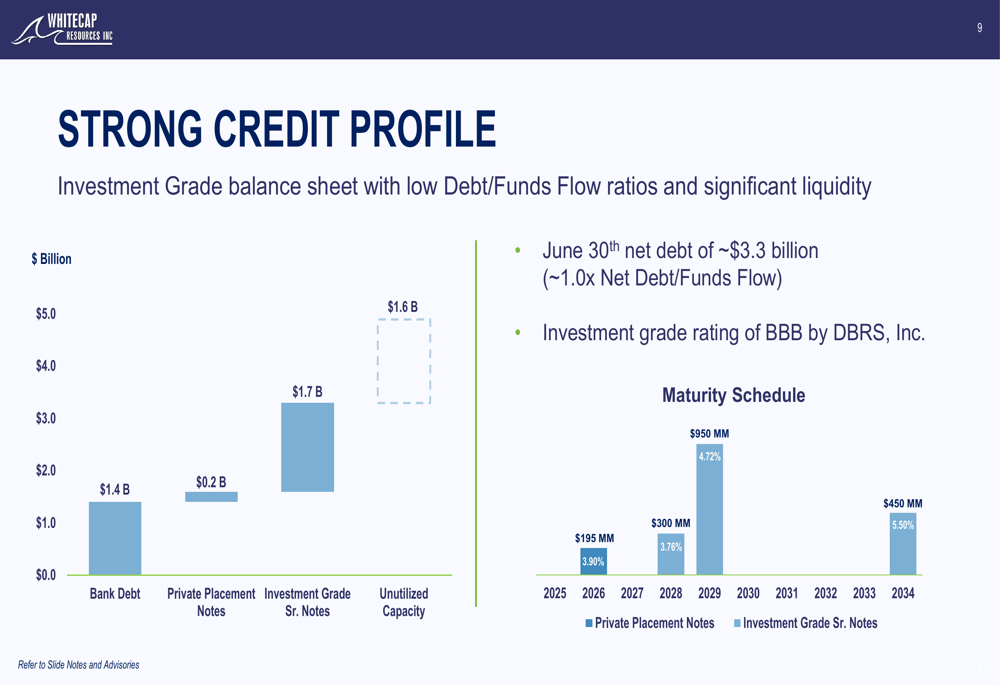

A empresa mantém um perfil de crédito forte com classificação de grau de investimento BBB da DBRS, Inc. Em 30 de junho de 2025, a Whitecap reportou dívida líquida de aproximadamente US$ 3,3 bilhões, representando uma conservadora relação dívida líquida/fluxo de fundos de 1,0x. Com US$ 1,6 bilhão em capacidade de dívida não utilizada, a empresa possui significativa flexibilidade financeira para financiar iniciativas de crescimento ou retornar capital adicional aos acionistas.

O slide a seguir detalha o perfil de crédito e estrutura de dívida da Whitecap:

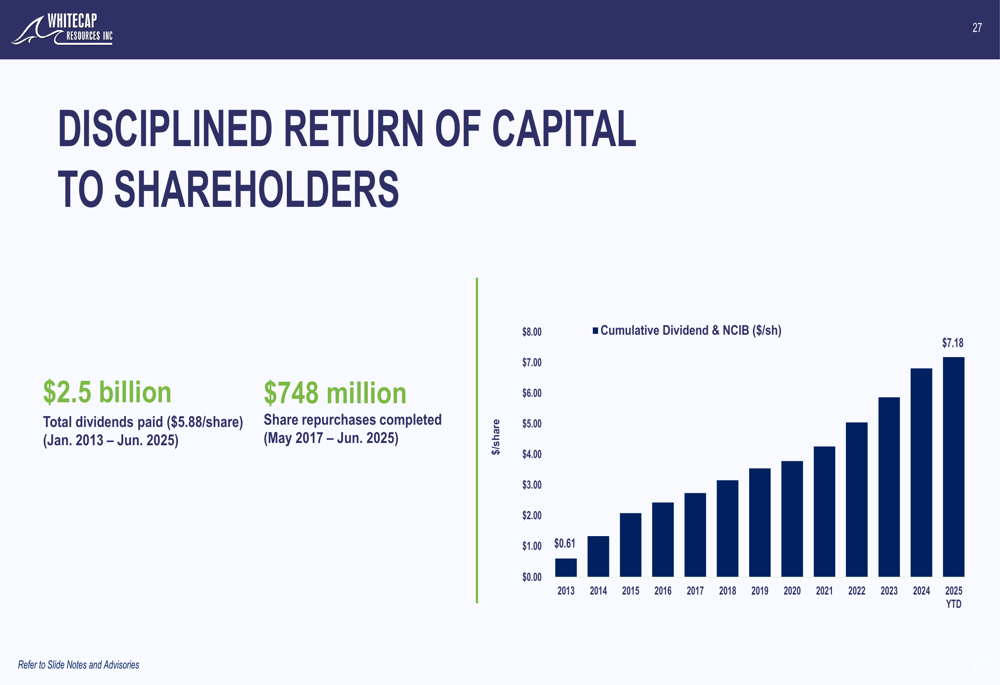

A Whitecap demonstrou um histórico consistente de retorno de capital aos acionistas, com dividendos acumulados de US$ 2,5 bilhões e recompras de ações de US$ 748 milhões. A empresa atualmente paga um dividendo mensal de US$ 0,0608 por ação (US$ 0,73 anualmente), representando um rendimento atrativo para investidores focados em renda.

Esta abordagem disciplinada para alocação de capital e retornos aos acionistas é destacada no gráfico a seguir:

Posição competitiva na indústria

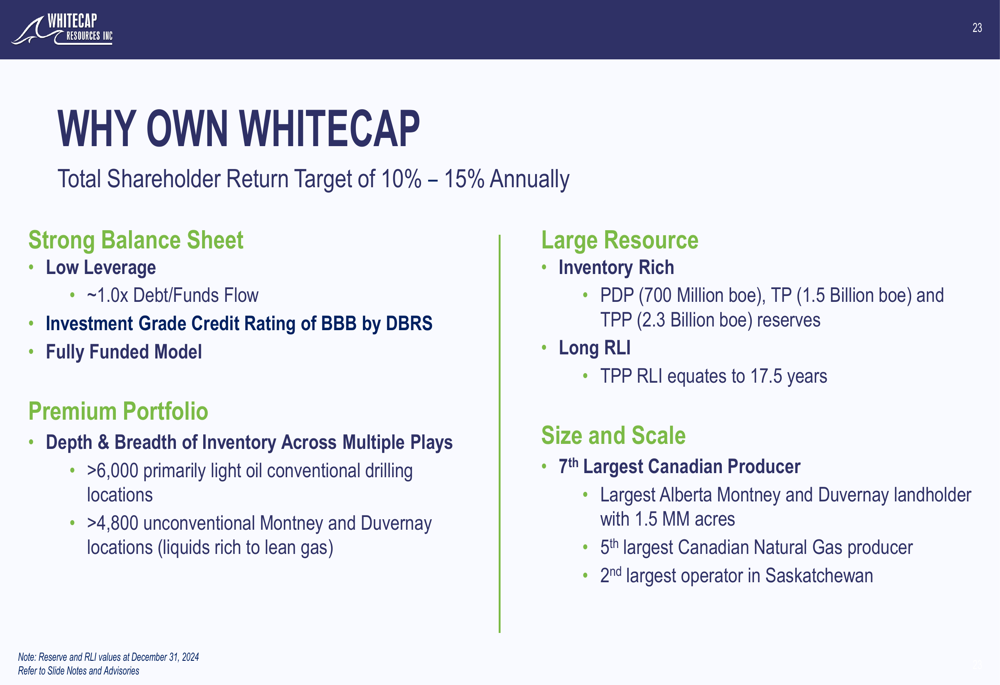

A Whitecap se estabeleceu como uma produtora líder de energia canadense, classificando-se como a 7ª maior produtora geral de petróleo e gás e a 5ª maior produtora de gás natural do país. Esta escala proporciona vantagens operacionais, incluindo eficiências de capital aprimoradas e maior poder de negociação com prestadores de serviços.

A tese de investimento da empresa é resumida no slide a seguir, destacando seu forte balanço, grande base de recursos, portfólio premium e escala significativa:

A administração da Whitecap demonstrou um histórico consistente de execução, alcançando taxas compostas de crescimento anual de 12% no fluxo de fundos por ação, 11% na produção por ação e 13% nas reservas totais provadas mais prováveis por ação. Este crescimento foi impulsionado por uma combinação de desenvolvimento orgânico e aquisições estratégicas.

Declarações prospectivas

Olhando para o futuro, a Whitecap forneceu orientação para 2025 visando produção de 295.000-300.000 boe/d (63% líquidos), com despesas de capital de US$ 2,0 bilhões. A empresa espera gerar fluxo de fundos de US$ 2,8 bilhões (US$ 2,79 por ação) com base nas atuais premissas de preços de commodities.

A estratégia de longo prazo da Whitecap concentra-se em retornos totais aos acionistas de 10-15% anualmente através de uma combinação de crescimento orgânico, dividendos básicos e recompras de ações, mantendo a solidez do balanço. O extenso inventário da empresa com mais de 10.800 locações de perfuração em ativos convencionais e não convencionais proporciona uma trajetória de vários anos para crescimento sustentável.

A administração continua focada em melhorar as eficiências de capital e expandir margens, visando mais de US$ 200 milhões em economias anuais através de sinergias corporativas, melhorias na eficiência de capital e reduções nos custos operacionais. Estas iniciativas, combinadas com a escala e expertise operacional da Whitecap, posicionam a empresa para entregar fortes retornos aos acionistas em todos os ciclos de preços de commodities.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: