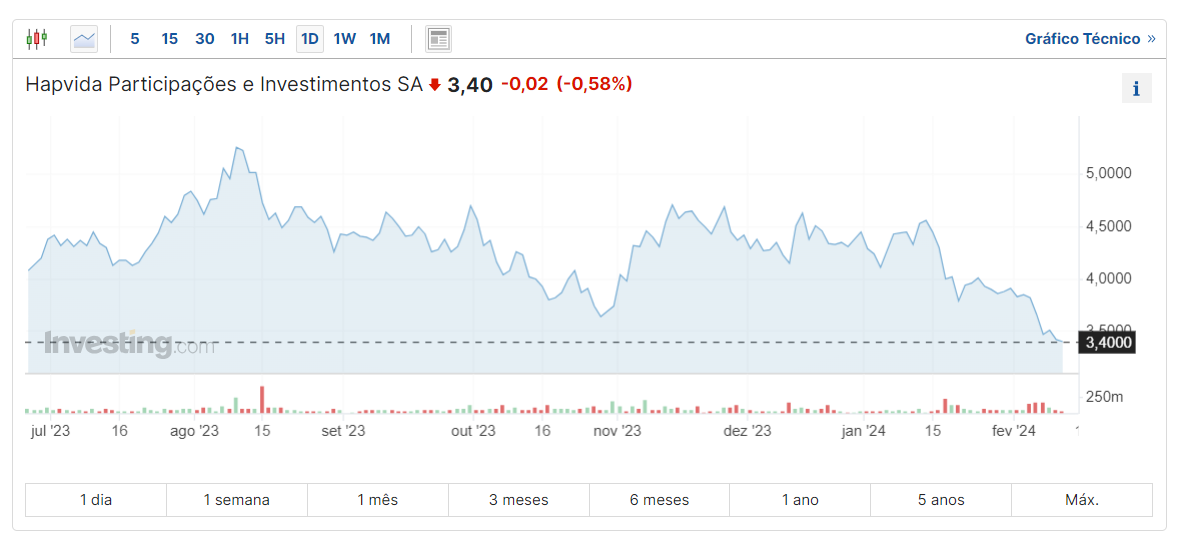

Investing.com – Diante de uma desvalorização em torno de 20% no acumulado neste ano, analistas do BTG, XP e Itaú BBA ainda consideram que as perspectivas para a empresa do setor de saúde Hapvida (BVMF:HAPV3) seguem promissoras.

Fonte: Investing.com

Os analistas do Itaú BBA esperam expansão significativa dos lucros nos próximos três anos em meio a aumentos contínuos nos preços, além de melhorias de eficiência que garantem rentabilidade e geração de caixa, mesmo com cenário desafiador no segmento de cuidados de saúde, com difíceis negociações entre pagadores e prestadores.

O Itaú BBA estima um lucro líquido de R$1,441 bilhão em 2024 e R$2,123 bilhões em 2025, mas espera que o crescimento das receitas deverá abrandar em 2024.

Recente pessimismo

Segundo o banco, as falas mais recentes da companhia passam uma mensagem de que o foco das operações neste ano será da integração das operações do NDI em São Paulo, incluindo a consolidação do sistema e a implementação de protocolos.

“A abordagem cautelosa da empresa para minimizar possíveis interrupções entre a base de beneficiários do NDI levou ao adiamento de alguns ajustes nas operações no Sudeste, como novas mudanças na rede de atendimento. Consequentemente, com esta decisão, espera-se que atrase a meta da Hapvida de atingir uma MLR anualizada de 68% do 3T24 para o início de 2025”, apontam os analistas, que cortaram para baixo em 17% as previsões de receita líquida para este ano. O Itaú BBA pondera, no entanto, que no longo prazo, as projeções mostram revisões de 10% em 2025 e 8% em 2026.

“Embora reconheçamos a frustração do mercado em relação aos resultados adiados, vale a pena observar que o mau desempenho acumulado no ano excede o impacto da recente comunicação sobre a revisão de lucros”, considera o banco, que concorda com a visão de uma implementação gradual de ajustes para preservar a base de beneficiários. A recomendação para a empresa é outperform, equivalente à compra, com preço-alvo revisado de R$7 para R$6.

A XP (BVMF:XPBR31), por sua vez, segue com indicação de compra para o papel, com preço-alvo de R$5,7. “Mais uma vez, esperamos que a Hapvida seja o destaque positivo do trimestre, e acreditamos que esse resultado ainda não esteja totalmente precificado”, aponta em relatório, na expectativa de queda na sinistralidade.

O BTG (BVMF:BPAC11), da mesma forma, indicando que mesmo que 2024 seja um ano de transição, os primeiros sinais são positivos para os cuidados de saúde. Neste cenário, incluindo captura de sinergias e aumentos contínuos de preços, Hapvida seria top pick do setor, segundo o banco.

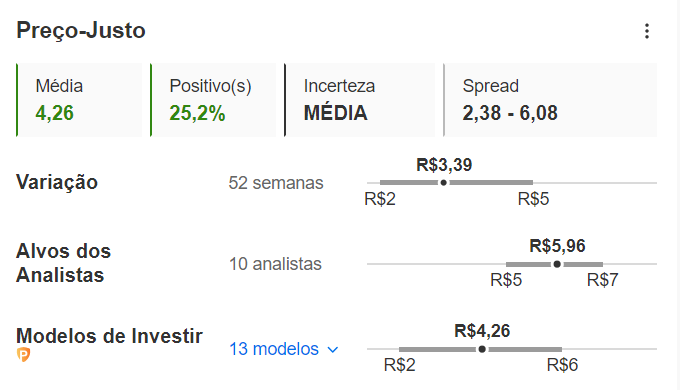

A média das estimativas de modelos do InvestingPRO prevê um preço-justo de R$4,26 para as ações da Hapvida, um potencial de valorização de 25,2% e grau de incerteza médio.

Fonte: InvestingPRO

Para saber mais detalhes sobre dados financeiros da Hapvida, como saúde financeira e histórico financeiro, acesse o InvestingPRO.