Usiminas tem perda contábil bilionária e operacional dentro do esperado no 3º tri

Introdução e contexto de mercado

A WSFS Financial Corporation (NASDAQ:WSFS) reportou resultados sólidos no segundo trimestre de 2025, demonstrando resiliência em um ambiente desafiador de taxas de juros. A empresa registrou um lucro por ação core de US$ 1,27 e um retorno core sobre ativos (ROA) de 1,38%, um aumento de 9 pontos base em relação ao trimestre anterior. Negociada a aproximadamente US$ 53 por ação, a WSFS apresentou um aumento de 2,68% após a divulgação dos resultados, refletindo a recepção positiva do mercado ao desempenho e perspectivas da empresa.

Destaques do desempenho trimestral

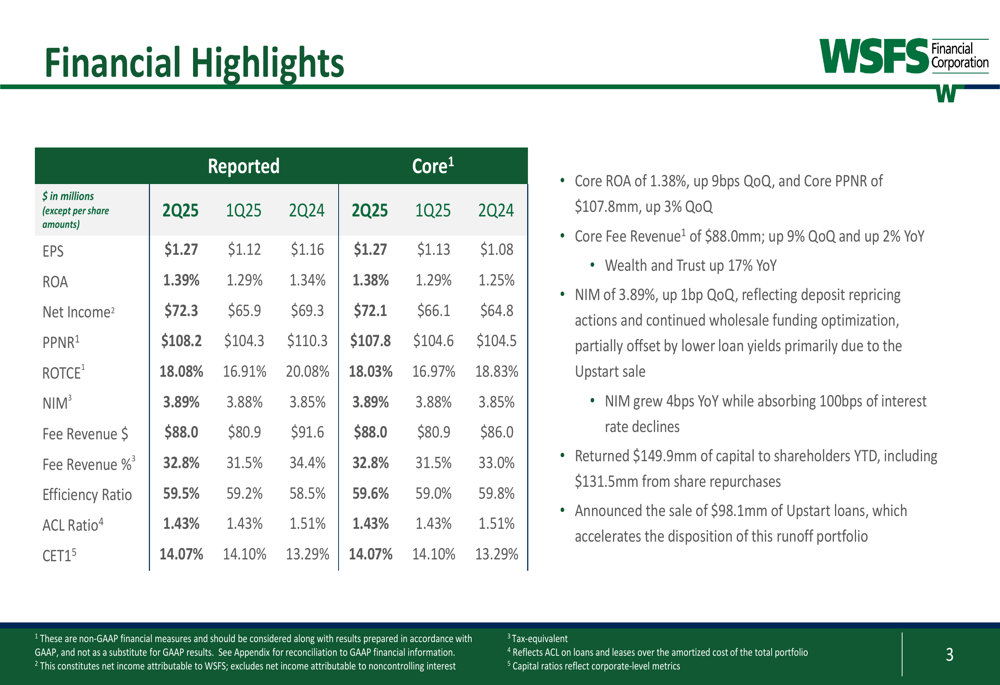

A WSFS entregou forte desempenho financeiro em métricas-chave no segundo trimestre. O ROA core alcançou 1,38%, enquanto o retorno core sobre o patrimônio líquido tangível (ROTCE) ficou em impressionantes 18,03%. A empresa manteve uma margem líquida de juros (NIM) estável de 3,89%, um aumento de 1 ponto base em relação ao trimestre anterior, apesar das contínuas pressões de reprecificação de depósitos.

Como mostrado no resumo dos destaques financeiros a seguir, o desempenho da empresa permaneceu sólido em múltiplas métricas:

A receita de tarifas foi particularmente forte em US$ 88,0 milhões, representando um aumento de 9% em relação ao trimestre anterior e compondo 32,8% da receita total. O índice de eficiência permaneceu bem controlado em 59,5%, apoiando a lucratividade geral.

Crescimento de depósitos e financiamento

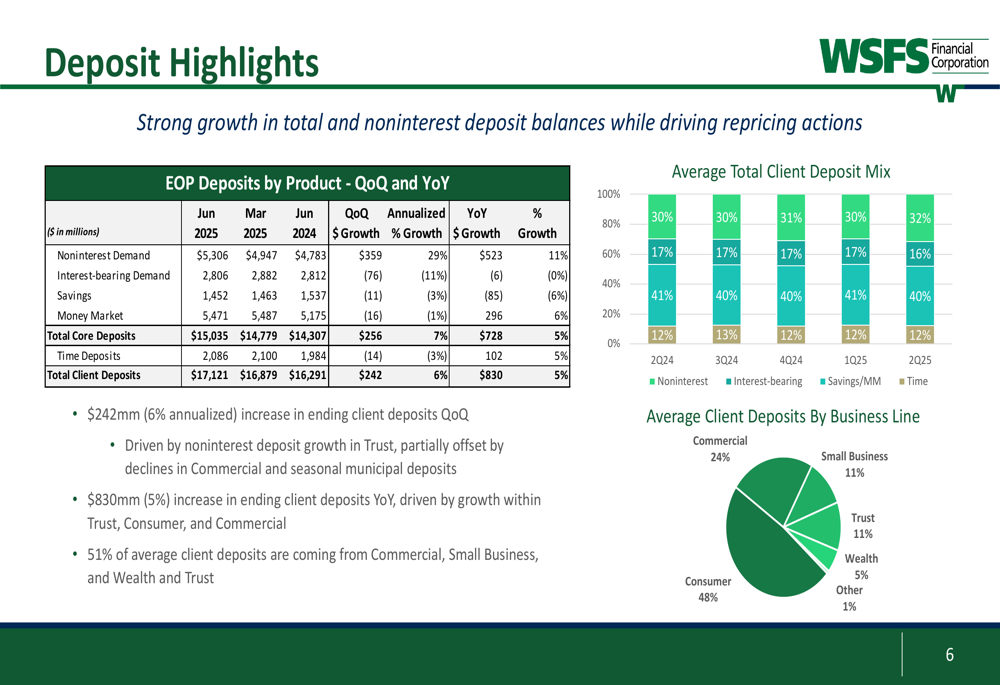

A WSFS reportou robusto crescimento de depósitos, com depósitos totais de clientes aumentando em US$ 242 milhões (6% anualizado) em relação ao trimestre anterior e US$ 830 milhões (5%) em relação ao ano anterior. Notavelmente, os depósitos à vista sem juros cresceram US$ 359 milhões em relação ao trimestre anterior, representando uma taxa de crescimento anualizada substancial de 29%.

A base de depósitos da empresa permanece bem diversificada entre linhas de negócios, com depósitos de consumidores representando 48% do total, seguidos por comerciais (24%), pequenas empresas (11%) e trust (11%).

Como ilustrado no gráfico de tendências de depósitos abaixo, a WSFS conseguiu crescer sua base de depósitos enquanto gerencia os custos de depósitos:

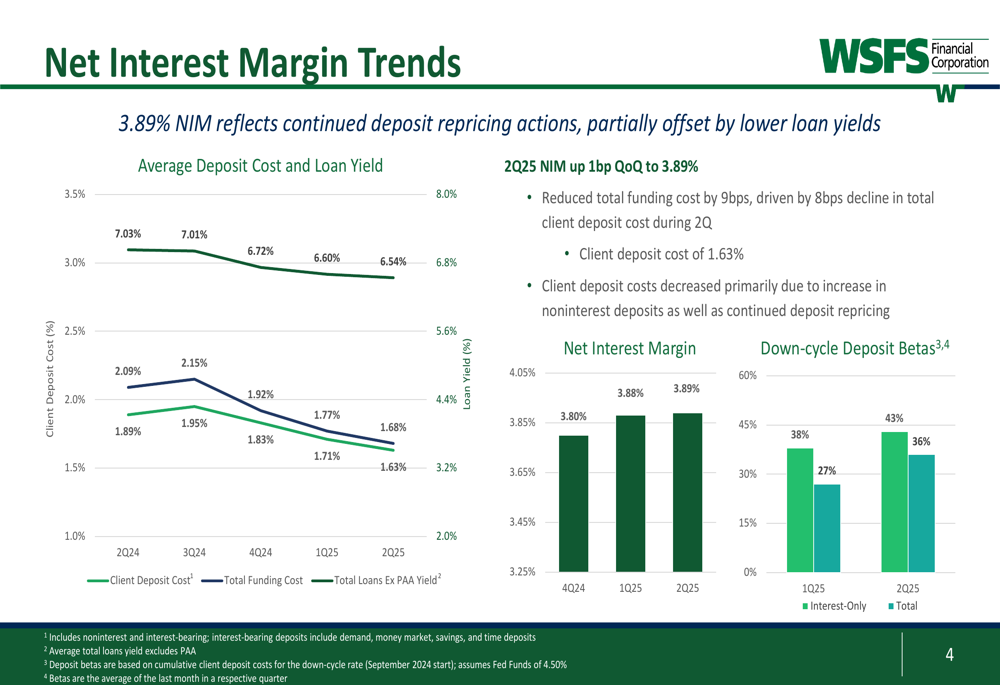

A margem líquida de juros permaneceu estável em 3,89%, apoiada pela queda nos custos de depósitos. Os custos de depósitos de clientes diminuíram 8 pontos base em relação ao trimestre anterior para 1,63%, enquanto os custos totais de financiamento caíram 9 pontos base. O beta de depósitos em ciclo de queda da empresa de 27% (apenas juros) e 36% (total) no 2º tri de 2025 demonstra gestão eficaz de custos em um ambiente de taxas declinantes.

Carteira de empréstimos e qualidade de crédito

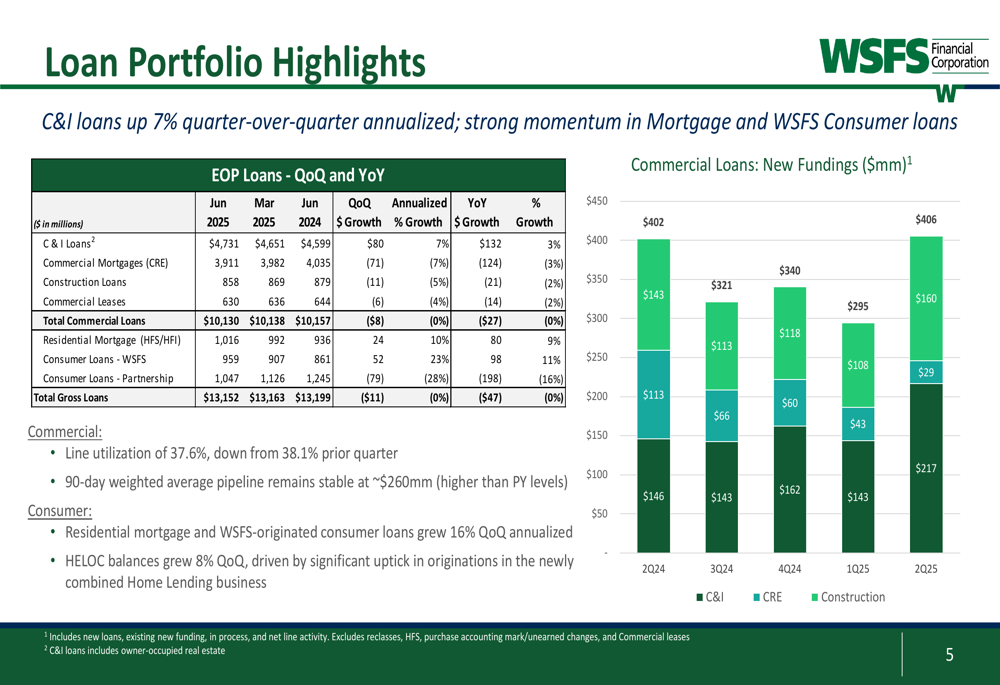

A carteira de empréstimos da WSFS permaneceu relativamente estável no geral, com empréstimos brutos totais em US$ 13,15 bilhões. No entanto, houve mudanças notáveis dentro da carteira. Os empréstimos comerciais e industriais (C&I) cresceram 7% anualizado em relação ao trimestre anterior, enquanto hipotecas residenciais e empréstimos ao consumidor da WSFS aumentaram 10% e 23% anualizado, respectivamente.

O gráfico a seguir ilustra a composição da carteira de empréstimos e tendências de crescimento:

As métricas de qualidade de crédito permaneceram estáveis. O índice de provisão para perdas de crédito (ACL) ficou em 1,43%, fornecendo cobertura adequada para potenciais perdas em empréstimos. Os ativos não performantes diminuíram 6 pontos base em relação ao trimestre anterior para 0,51%, principalmente impulsionados pela quitação de um empréstimo C&I sem perdas adicionais. As baixas líquidas diminuíram significativamente para 0,04% de 0,30% no trimestre anterior.

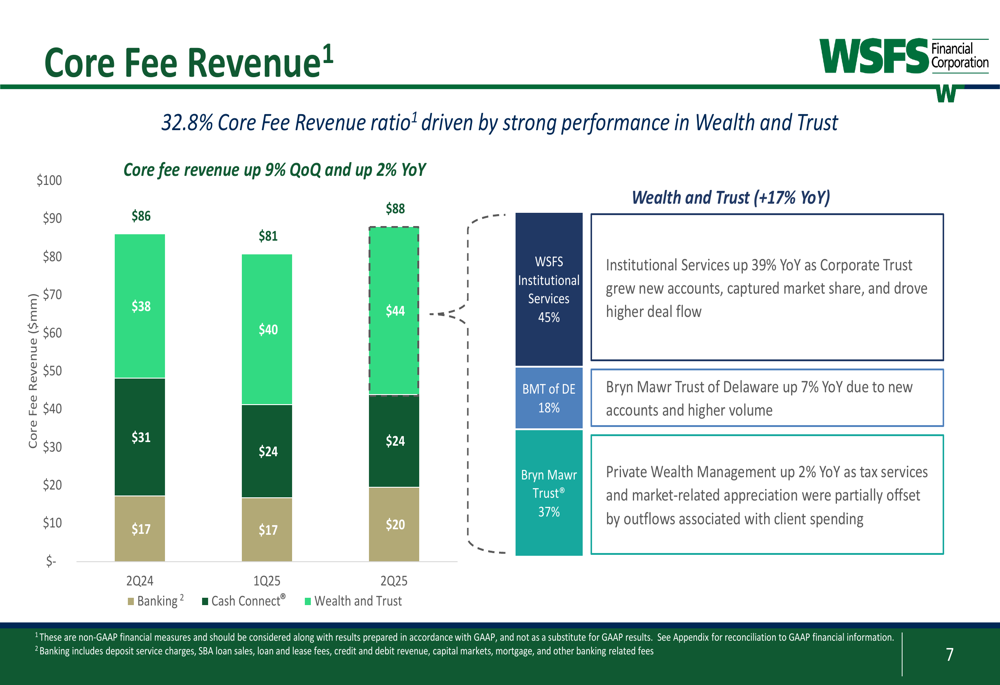

Receita de tarifas e gestão patrimonial

Um destaque para a WSFS foi seu negócio baseado em tarifas, particularmente gestão patrimonial e serviços de trust. Esses segmentos coletivamente representaram 55% da receita core de tarifas, com Serviços Institucionais crescendo impressionantes 39% em relação ao ano anterior.

O gráfico a seguir detalha a receita core de tarifas da empresa por segmento de negócios:

A receita de Wealth e Trust aumentou para US$ 44 milhões no 2º tri de 2025, acima dos US$ 40 milhões no trimestre anterior e US$ 38 milhões no 2º tri de 2024. Este crescimento foi impulsionado por novas contas, maior volume e valorização relacionada ao mercado, parcialmente compensado por saídas associadas a gastos de clientes.

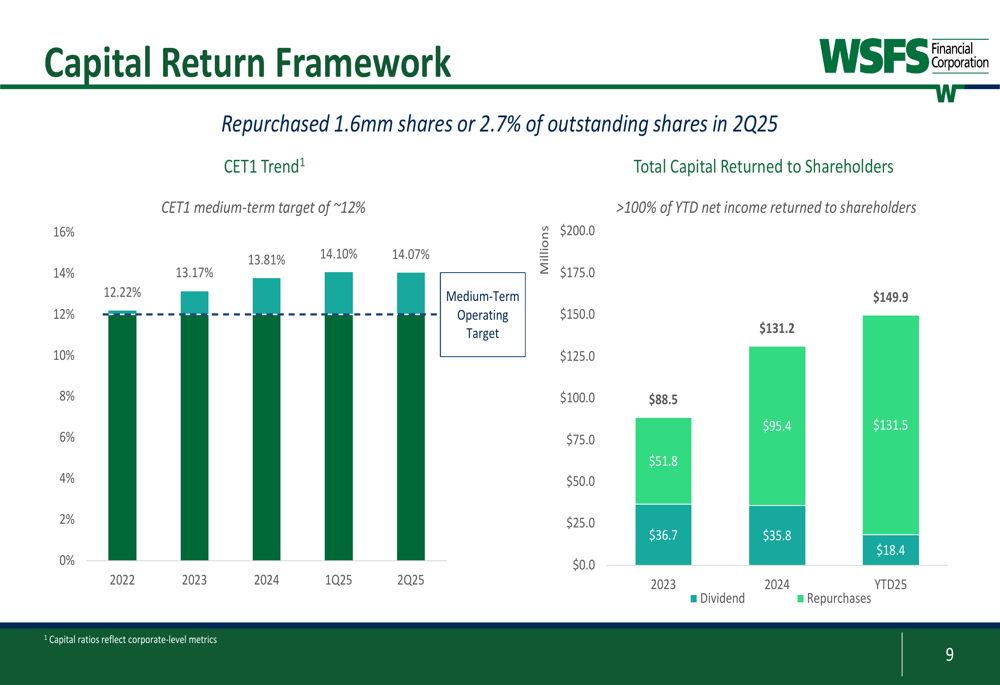

Gestão de capital e retorno aos acionistas

A WSFS manteve fortes índices de capital, com Common Equity Tier 1 (CET1) em 14,07%, significativamente acima do limite "bem capitalizado". Esta força de capital permitiu à empresa continuar seu agressivo programa de recompra de ações, comprando de volta 1,6 milhão de ações (2,7% das ações em circulação) no 2º tri de 2025.

No acumulado do ano, a WSFS retornou US$ 149,9 milhões aos acionistas através de dividendos (US$ 18,4 milhões) e recompras de ações (US$ 131,5 milhões), representando mais de 100% do lucro líquido acumulado no ano.

A estrutura de retorno de capital da empresa é ilustrada abaixo:

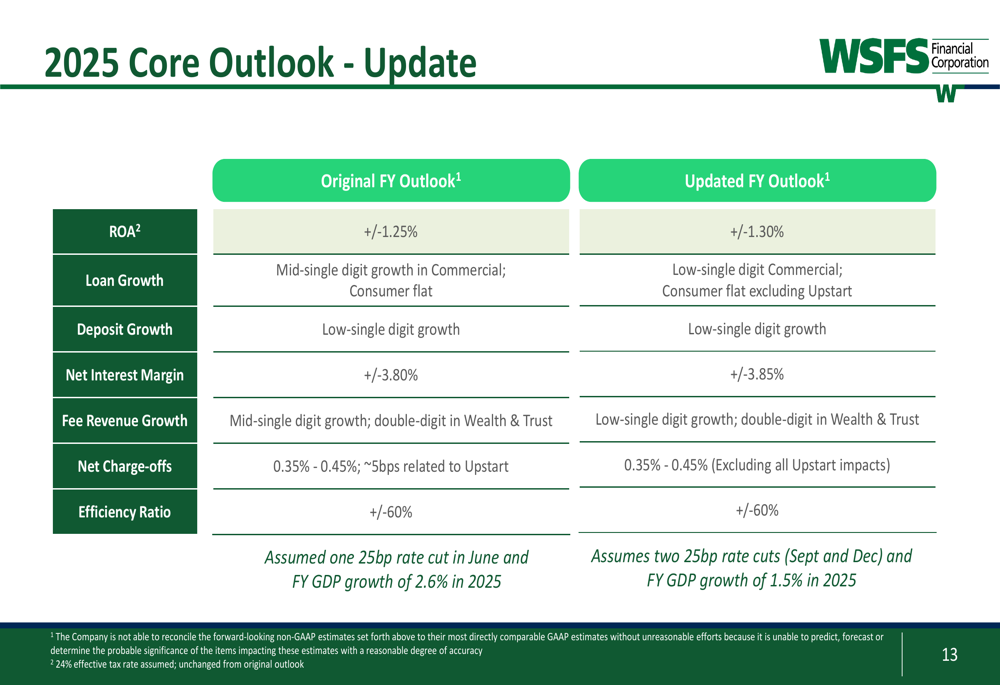

Perspectiva atualizada para 2025

Com base no forte desempenho do primeiro semestre, a WSFS elevou sua orientação para o ano completo de 2025. A empresa agora espera um ROA core de aproximadamente 1,30%, acima da orientação anterior de aproximadamente 1,25%. A margem líquida de juros está projetada para ser em torno de 3,85%, comparada à estimativa anterior de 3,80%.

A perspectiva atualizada assume dois cortes de taxa de 25 pontos base (setembro e dezembro) e crescimento do PIB de 1,5% em 2025, como mostrado na tabela de orientação a seguir:

A WSFS continua esperando crescimento de baixo dígito em sua carteira comercial, enquanto a carteira de consumo deve permanecer estável, excluindo a Upstart. A receita de tarifas está projetada para mostrar crescimento de baixo dígito no geral, com crescimento de dois dígitos nos segmentos de Wealth e Trust.

Conclusão

Os resultados do 2º tri de 2025 da WSFS Financial Corporation demonstram a capacidade da empresa de navegar em um ambiente desafiador de taxas de juros enquanto entrega sólido desempenho financeiro. A combinação de crescimento de depósitos, margem líquida de juros estável, forte crescimento de receita de tarifas e agressivo retorno de capital posiciona bem a WSFS para o restante de 2025.

O foco estratégico da empresa em gestão patrimonial e serviços de trust continua rendendo dividendos, fornecendo um fluxo de receita diversificado que complementa suas operações bancárias tradicionais. Com uma perspectiva melhorada para o ano completo e forte posição de capital, a WSFS parece bem posicionada para continuar entregando valor aos acionistas apesar de potenciais ventos contrários econômicos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: