BPAN4: Banco Pan salta +20% após proposto do BTG; este modelo antecipou movimento

A Universal Technical Institute, Inc. (Nova York:UTI) divulgou sua apresentação para investidores do 3º tri do ano fiscal de 2025 em 06.08.2025, destacando a bem-sucedida jornada de transformação da empresa e seus ambiciosos planos de crescimento. A apresentação ocorre após a UTI reportar fortes resultados no 2º tri que superaram as expectativas dos analistas, com as ações negociando próximas à máxima de 52 semanas.

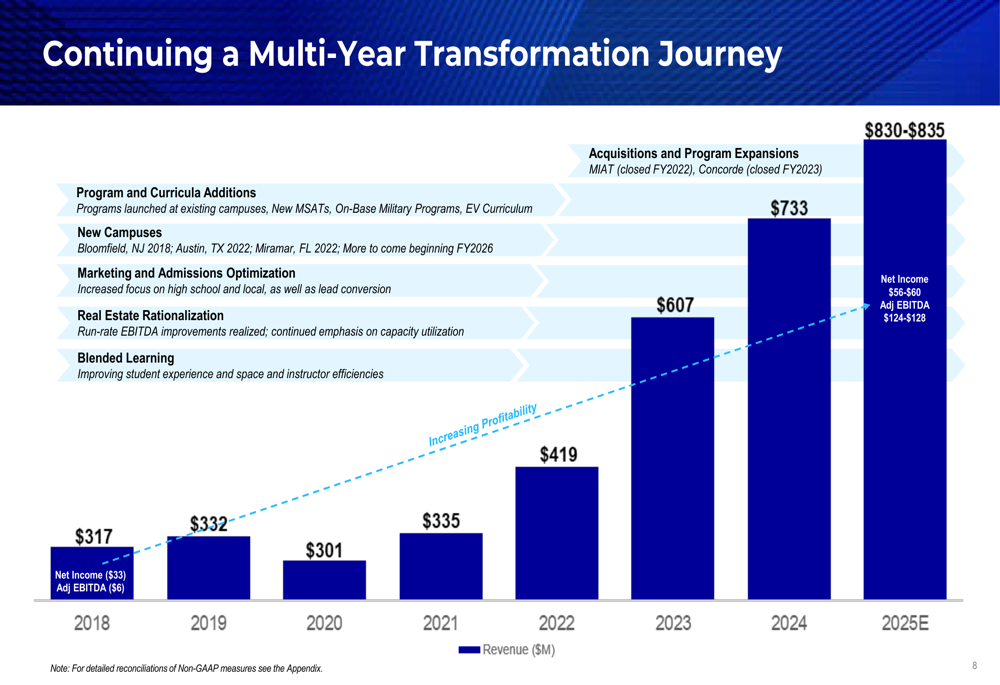

Jornada de Transformação

A UTI passou por uma notável transformação desde 2018, evoluindo de uma provedora de educação técnica em dificuldades para uma empresa diversificada de soluções para força de trabalho. A receita da empresa mais que dobrou durante este período, enquanto a lucratividade melhorou drasticamente.

Como mostrado no gráfico a seguir detalhando a transformação plurianual da UTI:

A empresa executou uma evolução estratégica que inclui adições de programas e currículos, abertura de novos campi, otimização de marketing e admissões, e aquisições estratégicas. A receita cresceu de US$ 317 milhões em 2018 para US$ 733 milhões em 2024, com projeções alcançando US$ 830-835 milhões para o ano fiscal de 2025. Durante o mesmo período, a UTI transformou um prejuízo líquido de US$ 33 milhões em 2018 para uma expectativa de lucro líquido de US$ 56-60 milhões em 2025.

Desempenho Financeiro

O desempenho financeiro da UTI continua superando as expectativas. No 2º tri do ano fiscal de 2025, a empresa reportou lucro por ação de US$ 0,21, superando significativamente a previsão de US$ 0,12. A receita alcançou US$ 207,4 milhões, superando os US$ 196,52 milhões esperados, representando um aumento de 12,6% em relação ao ano anterior.

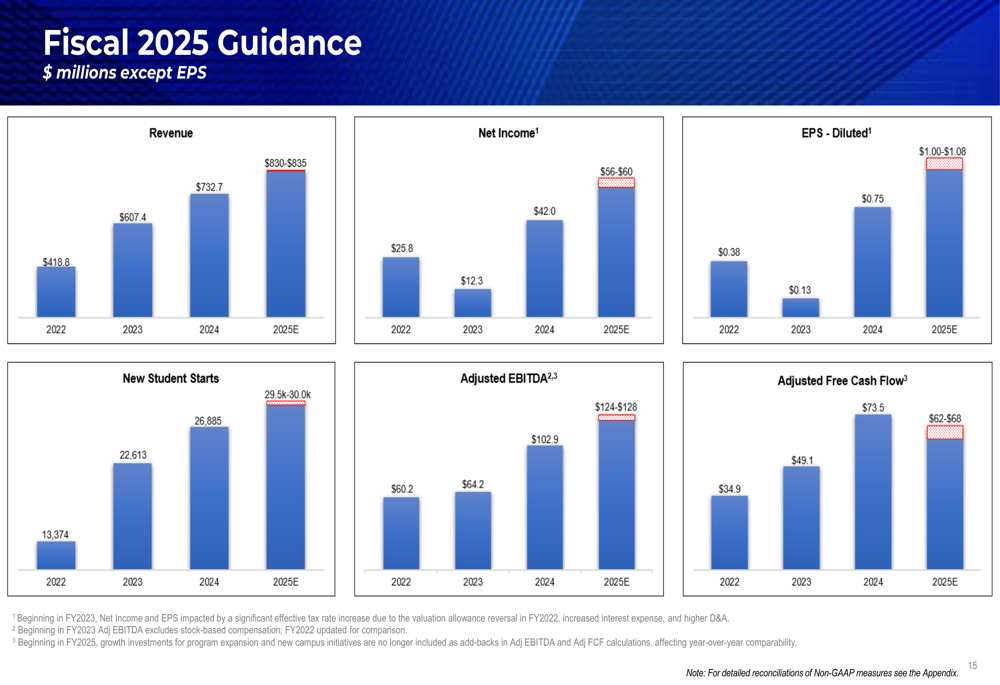

A orientação da empresa para o ano fiscal de 2025 demonstra crescimento contínuo e forte em todas as métricas-chave:

Para o ano fiscal de 2025, a UTI espera:

- Receita de US$ 830-835 milhões

- Lucro líquido de US$ 56-60 milhões

- LPA diluído de US$ 1,00-US$ 1,08

- Novos ingressos de alunos de 29,5k-30,0k

- EBITDA ajustado de US$ 124-128 milhões

- Fluxo de caixa livre ajustado de US$ 62-68 milhões

Esta orientação representa um crescimento significativo em relação ao ano fiscal de 2022, com a receita quase dobrando e o lucro líquido mais que dobrando no período de três anos.

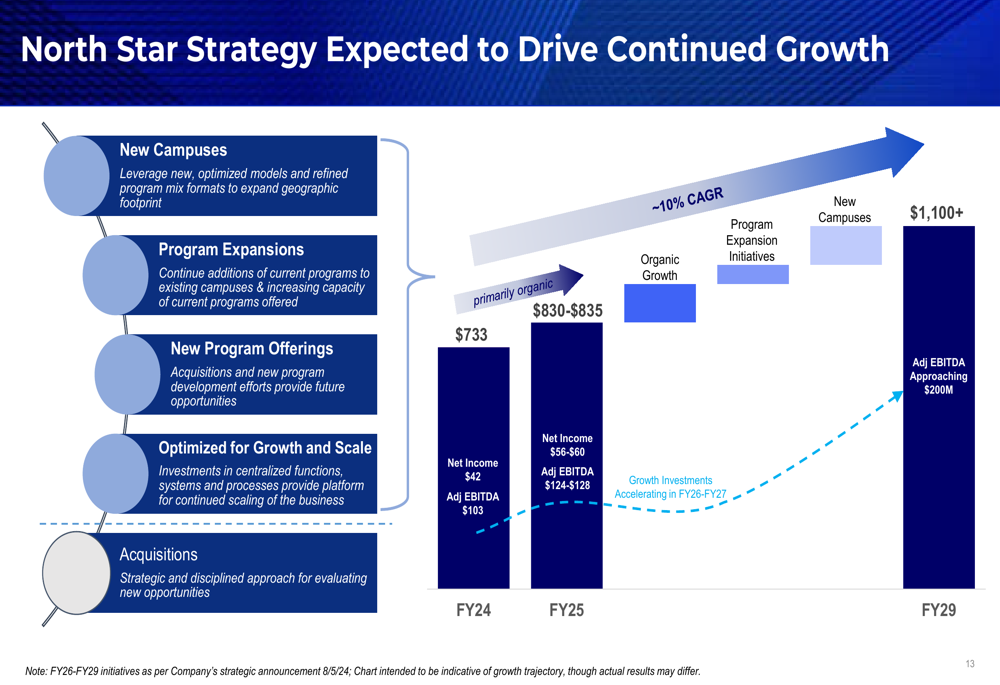

Estratégia North Star

Central para o crescimento futuro da UTI está sua "Estratégia North Star", que visa impulsionar a empresa para mais de US$ 1 bilhão em receita anual e aproximadamente US$ 200 milhões em EBITDA Ajustado até o ano fiscal de 2029.

Os componentes-chave da estratégia e o impacto financeiro projetado são ilustrados neste gráfico:

A Estratégia North Star concentra-se em:

- Abertura de novos campi

- Expansão de programas em locais existentes

- Introdução de novas ofertas de programas

- Otimização de operações para crescimento e escala

- Aquisições estratégicas

Segundo Jerome Grant, CEO, durante a recente teleconferência de resultados: "Estamos vendo que o interesse é maior. Mais local e mais adulto, o que na verdade é bom para tomada de decisão madura e a capacidade de começar mais rápido." O CFO Bruce Schuman expressou confiança em atingir uma margem de EBITDA de 20% até 2029.

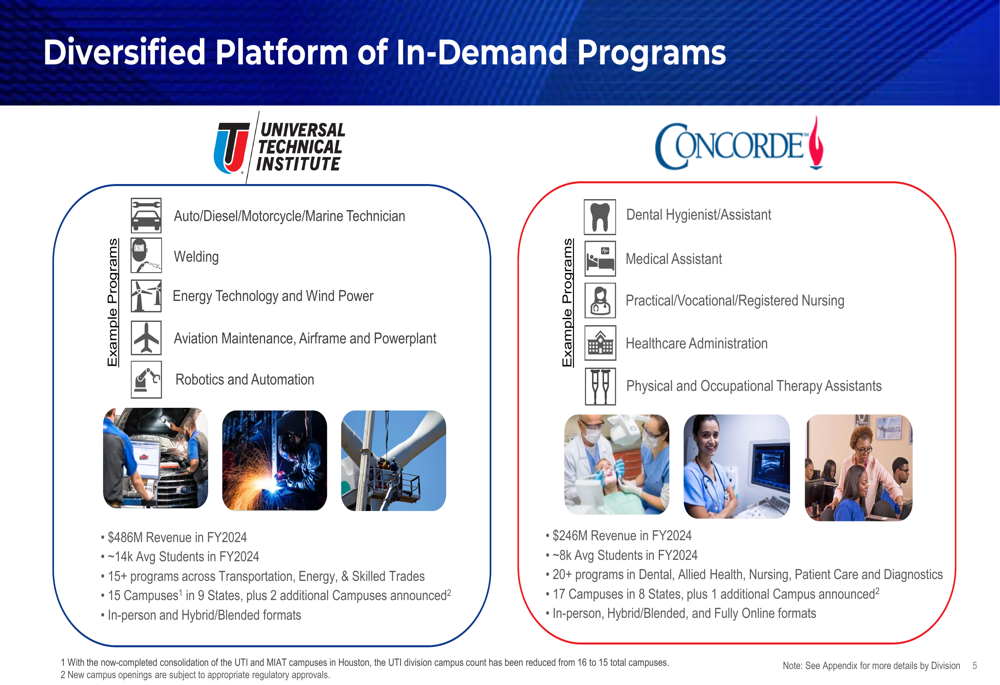

Plataforma Educacional Diversificada

A UTI diversificou com sucesso suas ofertas educacionais em duas grandes divisões: Transporte e Ofícios Especializados (UTI) e Saúde (Concorde). Esta diversificação proporciona múltiplas vias de crescimento e reduz riscos específicos do setor.

As ofertas abrangentes de programas da empresa em ambas as divisões são mostradas aqui:

A divisão UTI gerou US$ 486 milhões em receita no ano fiscal de 2024 com aproximadamente 14.000 alunos em média em 15 campi em 9 estados. Os programas incluem automotivo, diesel, motocicleta, marítimo, soldagem, manutenção de aviação e robótica.

A divisão Concorde, focada em educação em saúde, contribuiu com US$ 246 milhões em receita no ano fiscal de 2024 com aproximadamente 8.000 alunos em média em 17 campi em 8 estados. Os programas incluem higiene dental, assistência médica, enfermagem, administração de saúde e treinamento de assistente de terapia.

Ambas as divisões mantêm métricas impressionantes, com taxas de graduação de aproximadamente 70% para UTI e 73% para Concorde, e taxas de emprego de 82% e 85%, respectivamente.

Parcerias com a Indústria

Uma vantagem competitiva fundamental para a UTI é sua extensa rede de parcerias com a indústria, que aprimoram a qualidade do programa e as oportunidades de emprego para os graduados.

A seguinte imagem mostra o impressionante rol de parceiros da indústria da UTI:

Essas parcerias abrangem fabricantes automotivos (Ford, BMW, Porsche Automobil Holding SE), provedores de saúde (HCA Florida Healthcare, Kaiser Permanente) e outros líderes da indústria. Esses relacionamentos proporcionam aos alunos treinamento relevante para a indústria e criam caminhos diretos de emprego para os graduados.

Perspectiva Financeira e Reconciliação

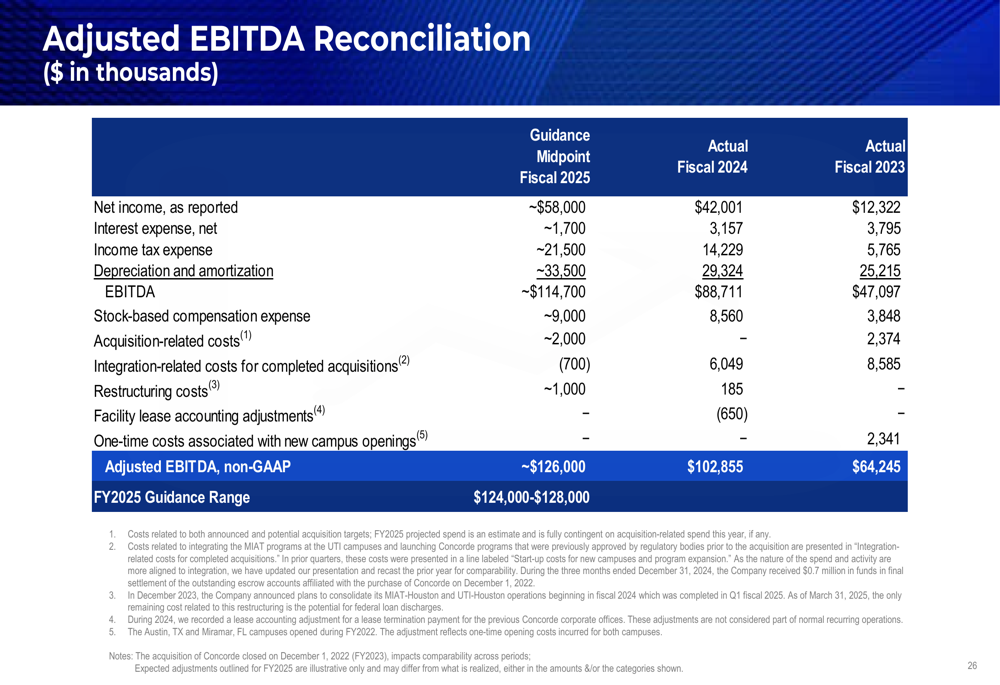

Para fornecer aos investidores uma compreensão clara de seu desempenho financeiro, a UTI inclui reconciliações detalhadas de suas medidas financeiras não-GAAP:

A reconciliação do EBITDA ajustado mostra os componentes que contribuem para a melhoria da lucratividade da UTI, com o EBITDA ajustado atingindo US$ 102,9 milhões no ano fiscal de 2024, acima dos US$ 64,2 milhões no ano fiscal de 2023.

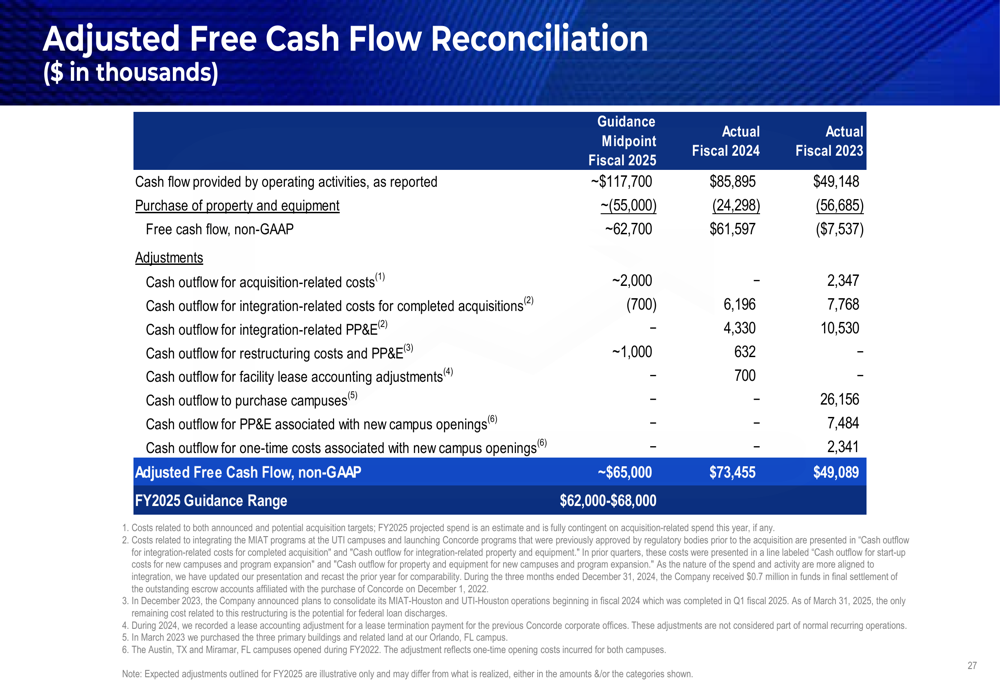

Da mesma forma, a reconciliação do fluxo de caixa livre ajustado demonstra a melhoria na geração de caixa da UTI:

O fluxo de caixa livre ajustado aumentou para US$ 73,5 milhões no ano fiscal de 2024, de US$ 49,1 milhões no ano fiscal de 2023, com projeções de US$ 62-68 milhões para o ano fiscal de 2025.

Investimentos em Crescimento e Perspectivas Futuras

A UTI planeja investimentos significativos em crescimento nos anos fiscais de 2026-2027, que podem moderar temporariamente a expansão da margem, mas devem impulsionar o crescimento a longo prazo. A empresa está visando aproximadamente 10% de CAGR de receita até o ano fiscal de 2029, com a margem de EBITDA ajustado expandindo para quase 20%.

A estratégia de expansão da empresa inclui novos campi em Fort Myers, FL (Concorde), Atlanta, GA (UTI) e San Antonio, TX (UTI), junto com numerosas adições de programas em campi existentes.

Embora a perspectiva da UTI permaneça fortemente positiva, os investidores devem considerar riscos potenciais, incluindo interrupções na cadeia de suprimentos afetando expansões de campi, recessões econômicas impactando matrículas, pressões competitivas e mudanças regulatórias nas políticas educacionais.

Após o anúncio dos resultados do 2º tri, as ações da UTI subiram 9,76% nas negociações após o fechamento para US$ 32,51, refletindo a confiança dos investidores na estratégia e execução da empresa. Com sua plataforma educacional diversificada, fortes parcerias com a indústria e estratégia de crescimento clara, a UTI parece bem posicionada para atingir suas ambiciosas metas financeiras.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: