MP 1303 caiu: comemoração ou preocupação do mercado, eis a questão?

Introdução e contexto de mercado

O Banco Laurentian do Canadá (TSX:LB) apresentou seus resultados financeiros do terceiro trimestre de 2025 em 29.08.2025, revelando um desempenho misto com alguns indicadores positivos ao lado de desafios contínuos. As ações do banco fecharam em US$ 31,68 em 28.08.2025, representando um ganho modesto de 0,6% ou US$ 0,19, e permanecem próximas da máxima de 52 semanas de US$ 31,74.

Os resultados do 3º tri vêm após um segundo trimestre desafiador, quando o banco ficou abaixo das expectativas dos analistas, mas ainda assim viu o preço de suas ações subir quase 6% devido ao otimismo dos investidores sobre sua direção estratégica. A apresentação do terceiro trimestre demonstra o foco contínuo do banco no fortalecimento de sua posição de capital enquanto navega por pressões de receita.

Destaques do desempenho trimestral

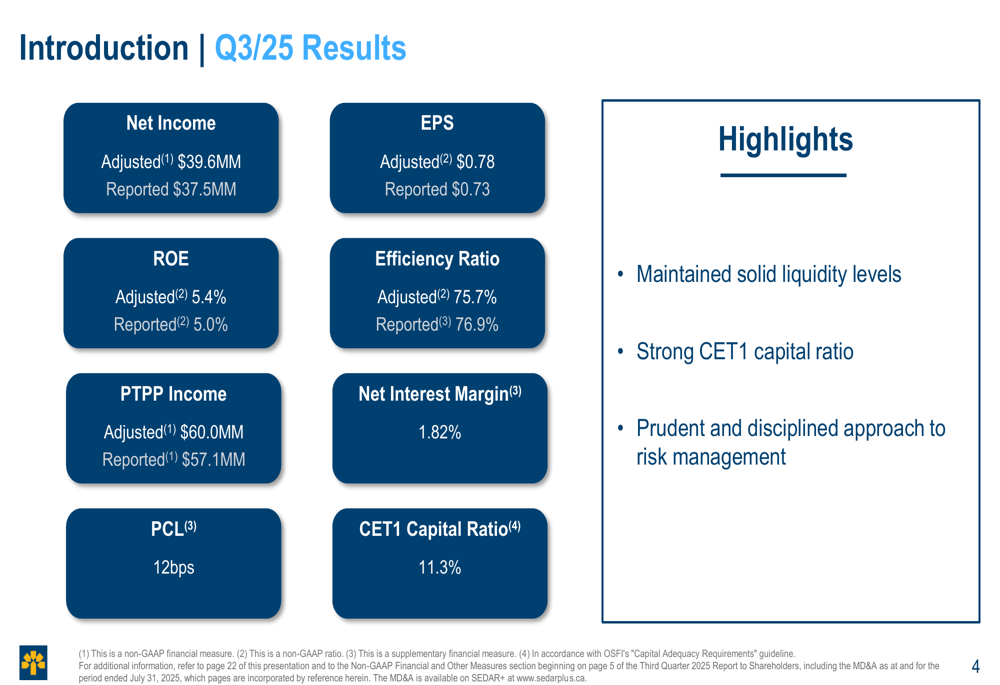

O Banco Laurentian reportou lucro líquido ajustado de US$ 39,6 milhões para o 3º tri de 2025, com lucro por ação ajustado de US$ 0,78. Em base reportada, o lucro líquido foi de US$ 37,5 milhões com LPA de US$ 0,73. O retorno sobre o patrimônio ajustado do banco ficou em 5,4%, enquanto seu ROE reportado foi de 5,0%.

Como mostrado no seguinte resumo das principais métricas do 3º tri de 2025:

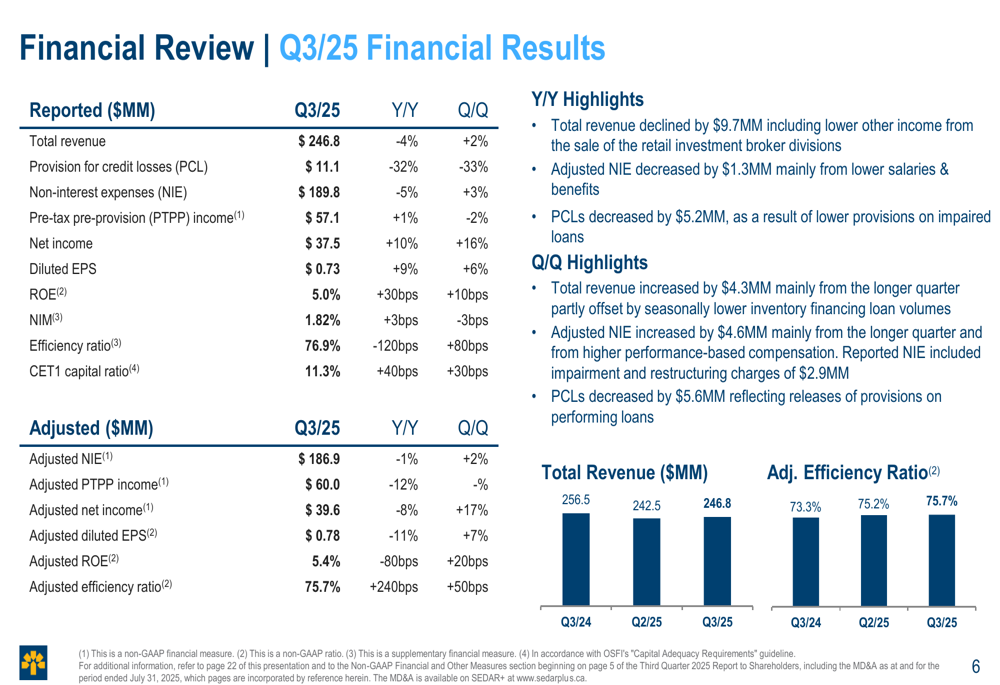

A receita total para o trimestre foi de US$ 246,8 milhões, representando uma queda de 4% em relação ao ano anterior, mas um aumento de 2% em comparação com o trimestre anterior. O índice de eficiência do banco, uma medida-chave de eficácia operacional, foi de 76,9% em base reportada e 75,7% em base ajustada, indicando desafios contínuos na gestão de custos.

Os resultados financeiros detalhados revelam desempenho misto em várias métricas:

Análise financeira detalhada

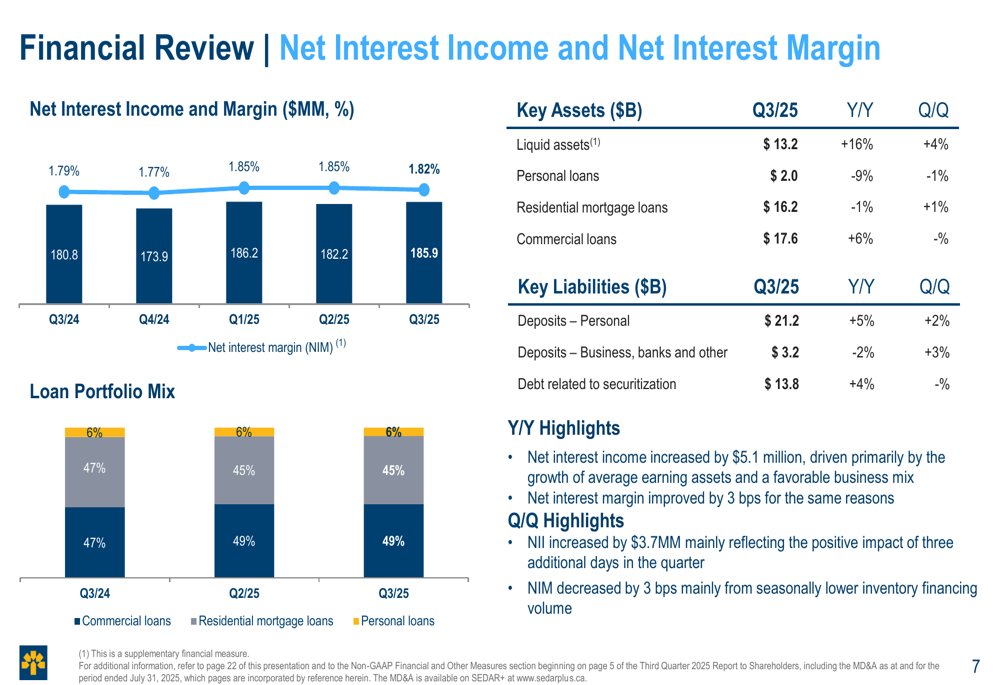

A receita líquida de juros, um importante impulsionador de receita para o banco, aumentou para US$ 185,9 milhões no 3º tri de 2025, acima dos US$ 180,8 milhões no mesmo trimestre do ano passado. A margem líquida de juros melhorou ligeiramente para 1,82%, um aumento de 3 pontos base em relação ao ano anterior, embora tenha diminuído 3 pontos base em comparação com o trimestre anterior.

O gráfico a seguir ilustra a tendência na receita líquida de juros e margem:

Outras receitas, no entanto, mostraram fraqueza significativa, diminuindo 20% em relação ao ano anterior para US$ 60,9 milhões. Esta diminuição foi impulsionada principalmente por menores taxas e comissões de corretagem de valores mobiliários após a venda das divisões de corretagem de investimentos de varejo no ano fiscal anterior, bem como redução na receita de instrumentos financeiros e menores taxas de empréstimos.

As despesas não relacionadas a juros diminuíram 5% em relação ao ano anterior para US$ 189,8 milhões, principalmente devido a menores encargos de deterioração e reestruturação em comparação com o ano anterior. Em base ajustada, as despesas não relacionadas a juros diminuíram 1% em relação ao ano anterior para US$ 186,9 milhões.

Posição de capital e gestão de risco

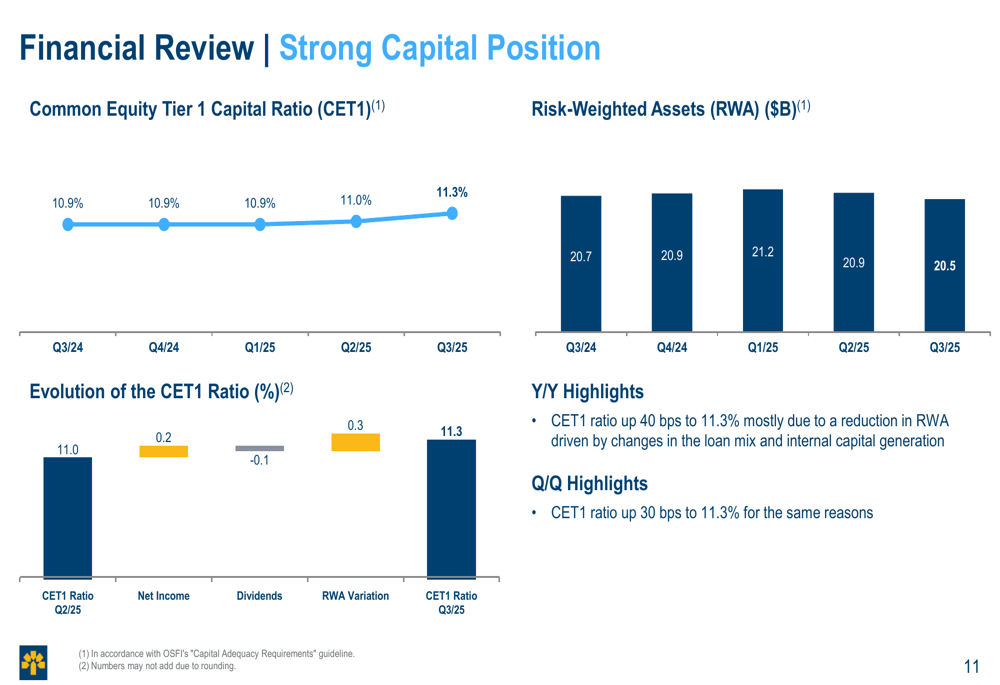

Um ponto forte notável nos resultados do 3º tri do Banco Laurentian foi sua robusta posição de capital. O índice de capital Common Equity Tier 1 (CET1) melhorou para 11,3%, um aumento de 40 pontos base em relação ao ano anterior e 30 pontos base em relação ao trimestre anterior. Esta melhoria foi impulsionada principalmente por uma redução nos ativos ponderados pelo risco e geração interna de capital.

O gráfico a seguir demonstra o fortalecimento da posição de capital do banco:

A provisão para perdas de crédito (PCL) do banco diminuiu 32% em relação ao ano anterior para US$ 11,1 milhões, representando 12 pontos base da média de empréstimos e aceites. Esta redução deveu-se principalmente a menores provisões em empréstimos deteriorados.

No entanto, existem algumas tendências preocupantes na qualidade de crédito do banco. Os empréstimos brutos deteriorados aumentaram em US$ 41,9 milhões, principalmente devido à migração de crédito em empréstimos comerciais. Os empréstimos líquidos deteriorados também aumentaram em US$ 55,2 milhões em comparação com o ano anterior.

Iniciativas estratégicas e composição da carteira

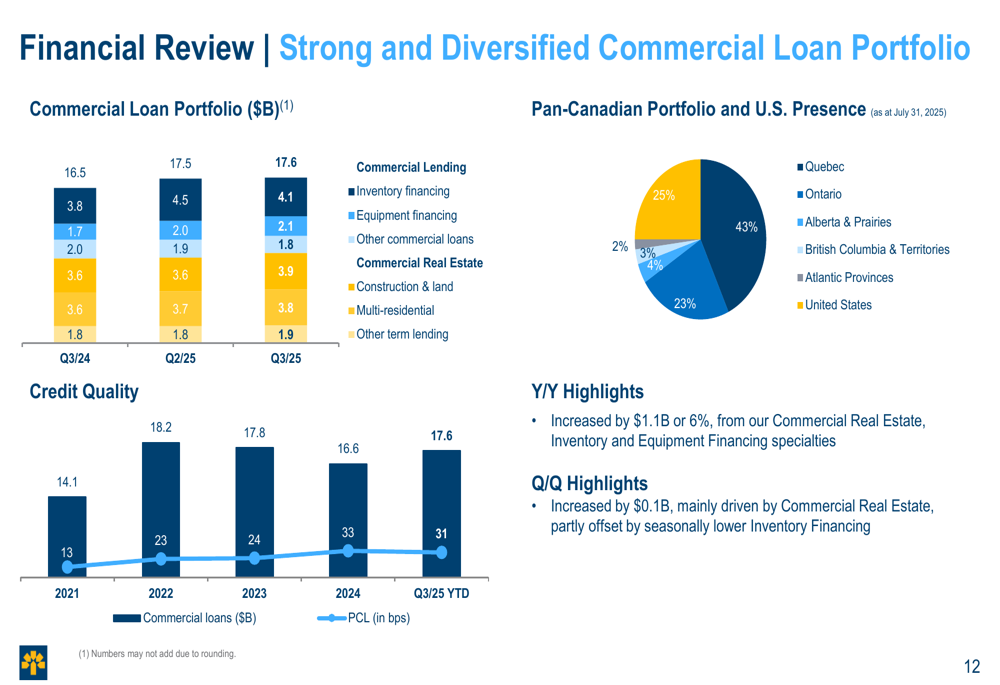

O Banco Laurentian continua focado no crescimento de sua carteira de empréstimos comerciais, que aumentou 6% em relação ao ano anterior para US$ 17,6 bilhões. Este crescimento foi impulsionado principalmente pelas especialidades do banco em imóveis comerciais, financiamento de estoque e financiamento de equipamentos.

O gráfico a seguir fornece uma análise da carteira de empréstimos comerciais:

O negócio de financiamento de estoque do banco representa um foco estratégico importante, com uma carteira de US$ 4,1 bilhões atendendo mais de 6.500 revendedores nos Estados Unidos e Canadá. Esta carteira diversificada abrange múltiplos setores, incluindo esportes motorizados (35%), habitações pré-fabricadas (17%), embarcações (13%) e veículos recreativos (7%).

A carteira de imóveis comerciais do Banco Laurentian também mostra forte diversificação, com mais de 67% concentrados em propriedades residenciais (57% multi-residenciais e 10% condomínios). Este foco em imóveis residenciais ajuda a mitigar o risco no segmento de propriedades comerciais.

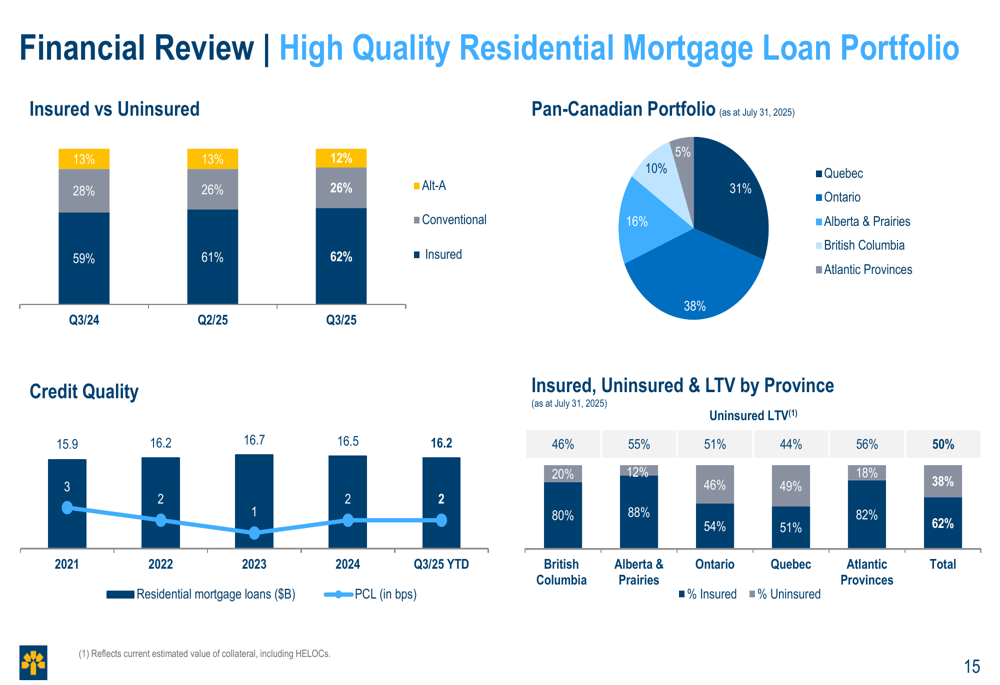

A carteira de empréstimos hipotecários residenciais, avaliada em US$ 16,2 bilhões, mantém-se de alta qualidade com 62% dos empréstimos segurados e uma relação conservadora de empréstimo-valor de 50% para hipotecas não seguradas. A distribuição geográfica desta carteira é bem diversificada por todo o Canadá:

Declarações prospectivas

Embora a apresentação não forneça orientação explícita para o futuro, o foco do Banco Laurentian em manter posições fortes de capital e liquidez sugere uma abordagem contínua e conservadora para crescimento e gestão de risco. A ênfase do banco em especialidades de empréstimos comerciais, particularmente financiamento de estoque e imóveis comerciais, indica que estas permanecerão prioridades estratégicas.

A tendência de queda no índice de eficiência (quanto mais alto, pior) apresenta um desafio contínuo que a administração precisará enfrentar. Em 75,7% em base ajustada, esta métrica deteriorou-se em 240 pontos base em relação ao ano anterior, sugerindo pressão sobre a eficiência operacional.

A estrutura de financiamento do banco mostra maior dependência de depósitos de consultores e corretores, que cresceram em relação ao ano anterior, enquanto os depósitos de parcerias diminuíram à medida que os clientes realocaram fundos para atividades de mercado. Esta mudança nas fontes de financiamento pode impactar o custo de fundos do banco no futuro.

Em conclusão, os resultados do 3º tri de 2025 do Banco Laurentian demonstram resiliência em sua posição de capital e negócios de empréstimos comerciais, mas os desafios permanecem na melhoria da eficiência operacional e na gestão da qualidade da carteira de empréstimos. Os investidores estarão observando atentamente para ver se o banco pode aproveitar sua forte posição de capital para impulsionar um desempenho melhorado nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: