Petrobras eleva produção e bate recorde de exportação de petróleo

Introdução e contexto de mercado

O Barclays PLC (LSE:BARC) apresentou seus resultados do terceiro trimestre de 2025 em 22 de outubro, mostrando um desempenho misto com crescimento de receita de 9% em relação ao ano anterior, atingindo £7,2 bilhões, enquanto o lucro antes de impostos caiu 7% para £2,1 bilhões. Apesar da queda no lucro, o banco elevou sua orientação de Retorno sobre Patrimônio Tangível (RoTE) para 2025 para mais de 11%, anteriormente em torno de 11%, mantendo sua meta para 2026 de mais de 12%.

Após a apresentação dos resultados, as ações do Barclays mostraram movimento mínimo, com um modesto aumento de 0,02%. A ação teve um desempenho forte no último ano, com retorno de 40,9%, e atualmente é negociada a um índice P/L de 9,43, sugerindo potencial subavaliação segundo analistas de mercado.

Destaques do desempenho trimestral

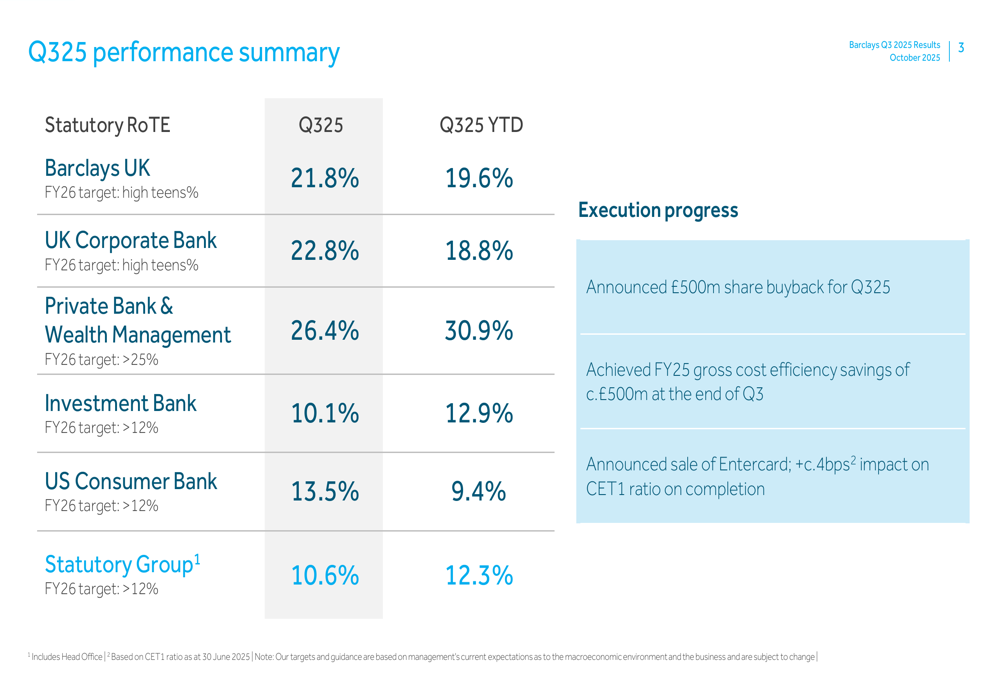

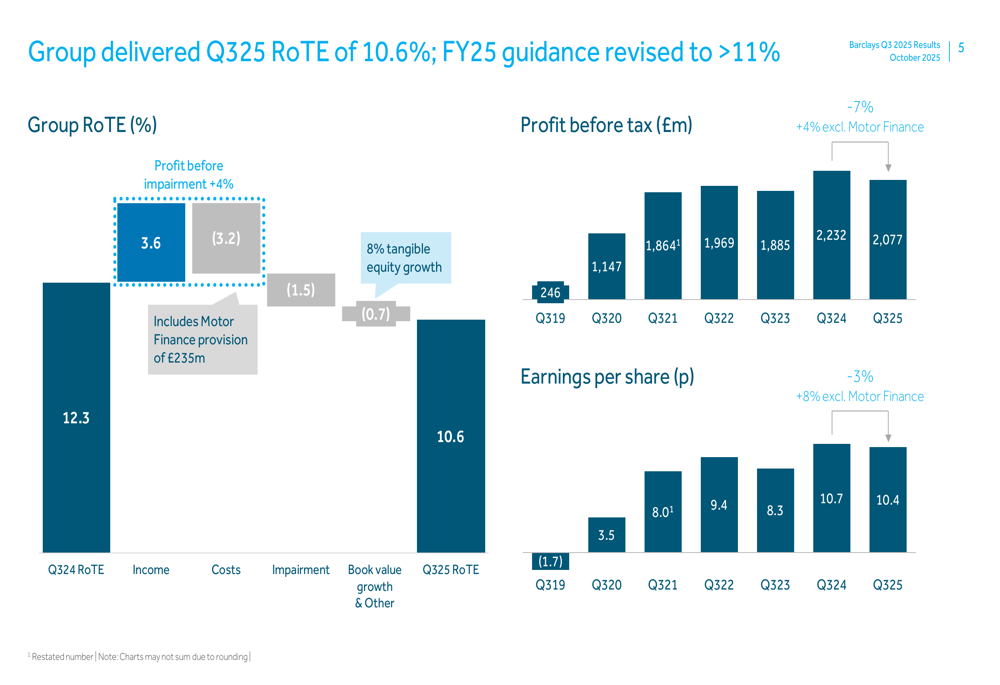

O Barclays reportou um RoTE estatutário de 10,6% para o 3º tri de 2025, abaixo dos 12,3% no 3º tri de 2024, embora o valor acumulado do ano permaneça forte em 12,3%. O índice CET1 do banco melhorou para 14,1%, acima dos 13,8% em setembro de 2024, refletindo uma posição de capital fortalecida.

Como mostrado no resumo de desempenho a seguir, os negócios focados no Reino Unido do Barclays entregaram resultados particularmente fortes, com o Barclays UK alcançando um RoTE de 21,8% e o UK Corporate Bank atingindo 22,8%:

O lucro por ação diminuiu ligeiramente para 10,4p, comparado a 10,7p no mesmo período do ano anterior, representando uma queda de 3%. No entanto, excluindo o impacto das provisões para Financiamento de Veículos, o LPA teria crescido 8%. A ponte de lucro abaixo ilustra os fatores que afetaram o desempenho trimestral:

Análise financeira detalhada

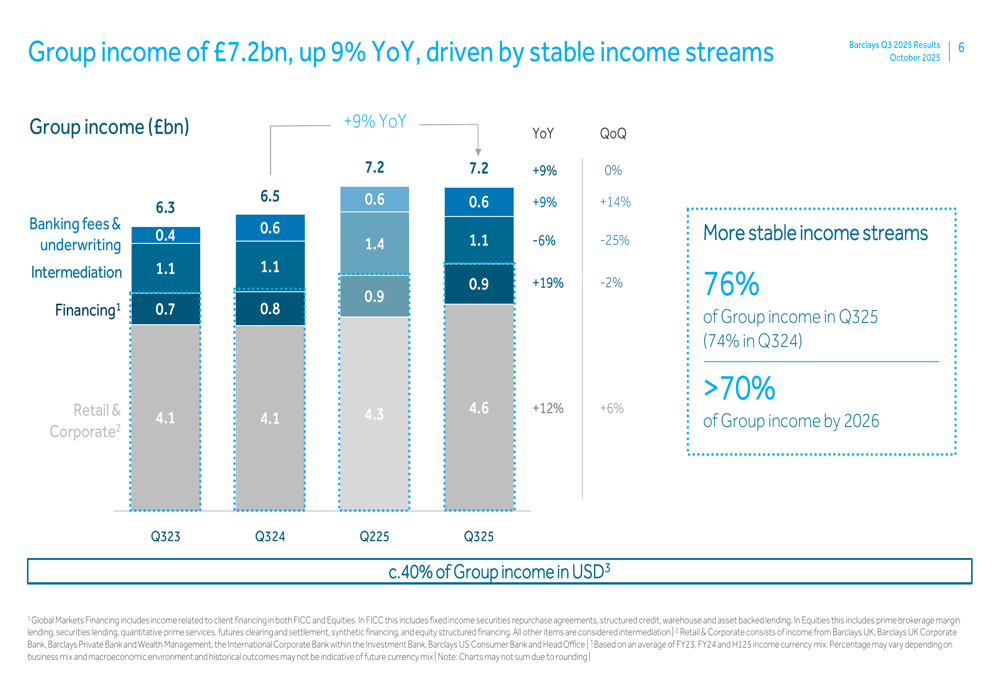

A receita do grupo aumentou 9% em relação ao ano anterior, atingindo £7,2 bilhões, com 76% provenientes de fluxos de receita estáveis, acima dos 74% no 3º tri de 2024. O banco continua se beneficiando de seu modelo de negócios diversificado, como mostrado na divisão de receita:

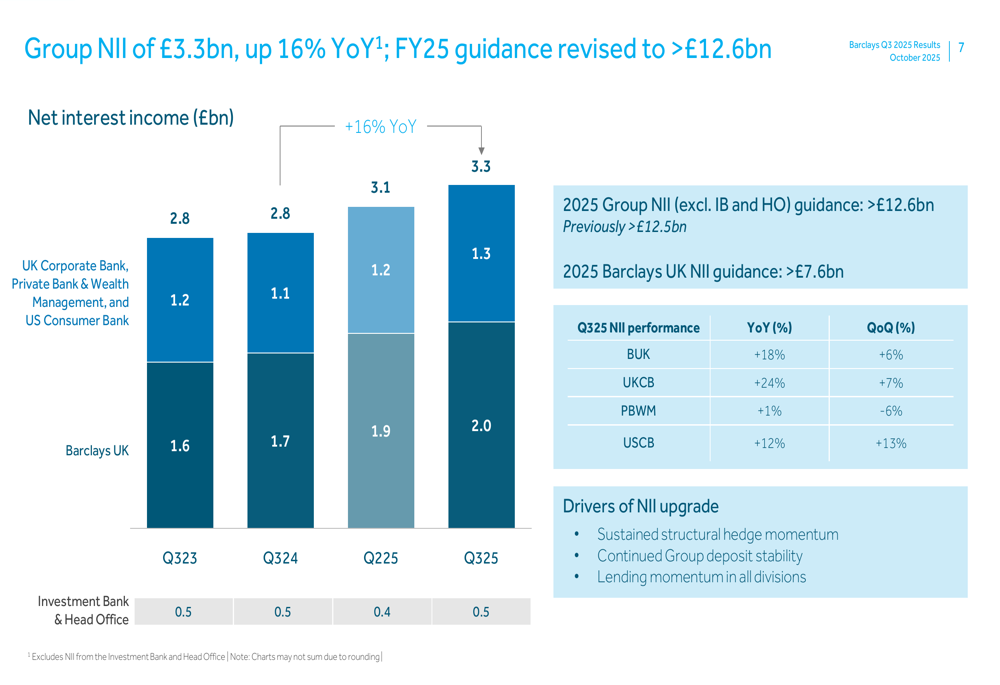

A Receita Líquida de Juros (NII) mostrou crescimento particularmente forte, aumentando 16% em relação ao ano anterior para £3,3 bilhões. Com base nesse desempenho, o Barclays elevou sua orientação de NII do Grupo para 2025 (excluindo o Banco de Investimento e Escritório Central) para mais de £12,6 bilhões, anteriormente mais de £12,5 bilhões. O crescimento da NII foi impulsionado pelo forte desempenho na maioria das divisões:

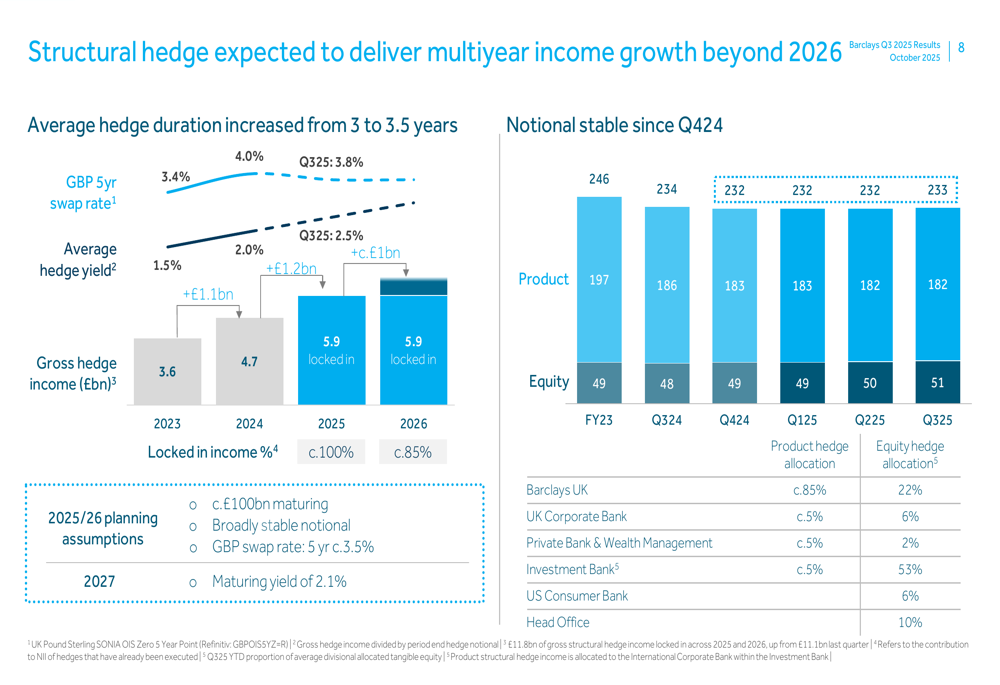

O hedge estrutural continua sendo um contribuinte significativo para a estabilidade da receita, com um rendimento médio de hedge de 1,5% e receita garantida para 2025 e 2026. O banco aumentou sua duração média de hedge de 3 para 3,5 anos, proporcionando maior visibilidade sobre receitas futuras:

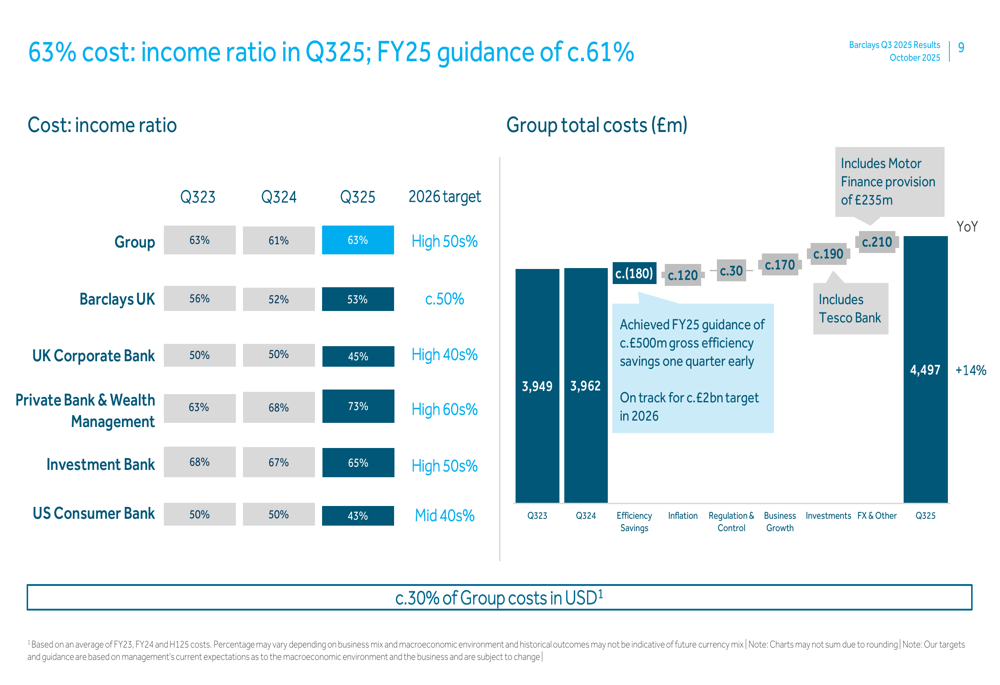

No lado dos custos, o Barclays reportou um índice de custo-receita de 63% para o 3º tri de 2025, inalterado em relação ao 3º tri de 2023, mas ligeiramente acima dos 61% no 3º tri de 2024. O banco já alcançou sua meta de economia de custos brutos para o ano inteiro de 2025 de aproximadamente £500 milhões até o final do 3º tri:

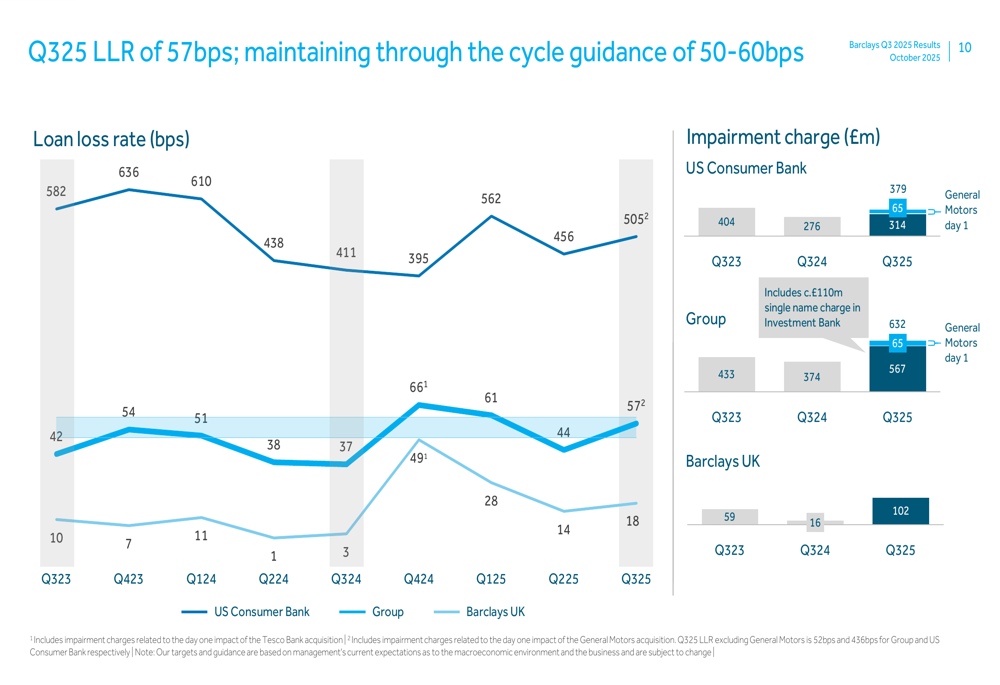

A qualidade do crédito permanece dentro das expectativas, com uma taxa de perda de empréstimos de 57 pontos-base para o 3º tri de 2025, dentro da orientação do banco para o ciclo completo de 50-60 pontos-base. A provisão para perdas aumentou para £632 milhões, parcialmente devido aos impactos iniciais das aquisições da General Motors e do Tesco Bank:

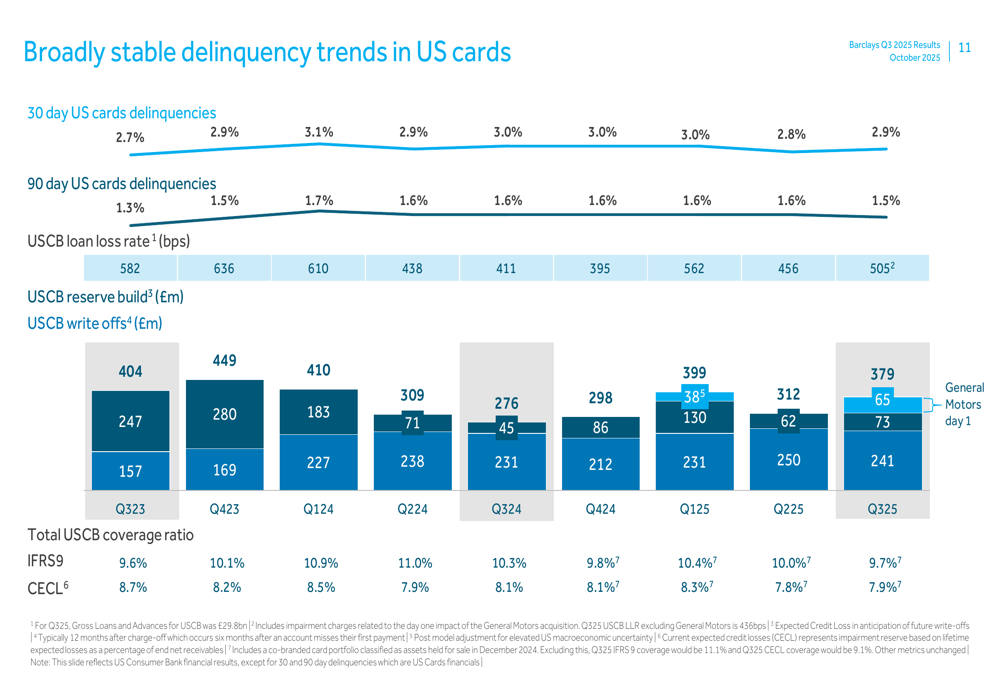

No Banco de Consumo dos EUA, as inadimplências de cartões de crédito permaneceram amplamente estáveis, com inadimplências de 30 dias em 2,9% e inadimplências de 90 dias em 1,5%:

Desempenho das unidades de negócio

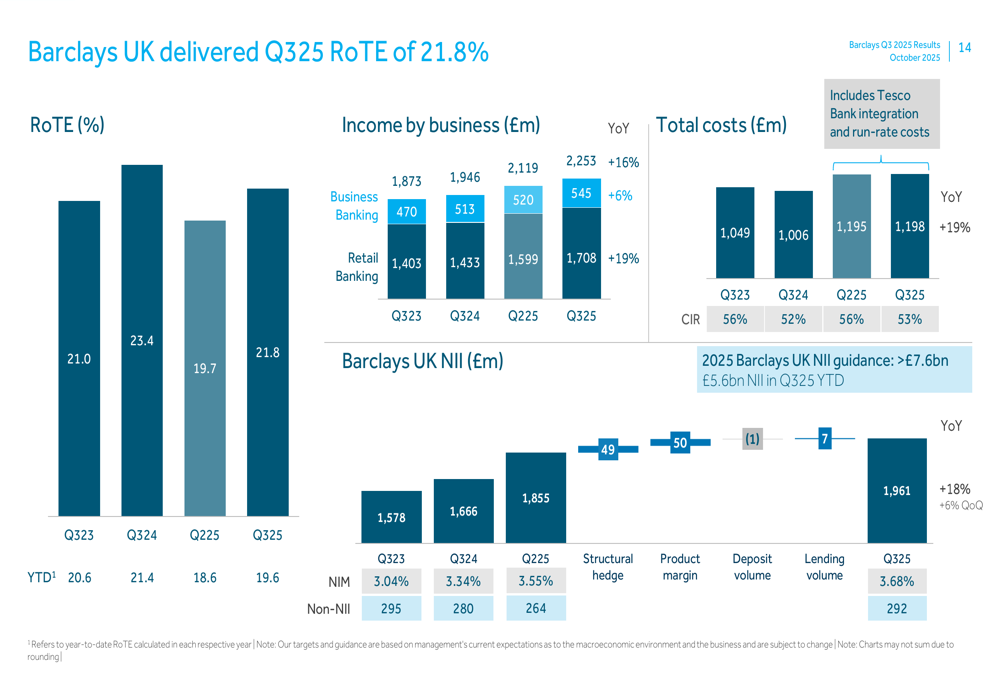

O Barclays UK entregou resultados fortes com um RoTE de 21,8% para o 3º tri de 2025, impulsionado por um aumento de 18% na Receita Líquida de Juros em relação ao ano anterior, atingindo £2,0 bilhões. A receita da divisão cresceu 21% para £2,3 bilhões, enquanto o lucro antes de impostos aumentou 11% para £1,0 bilhão:

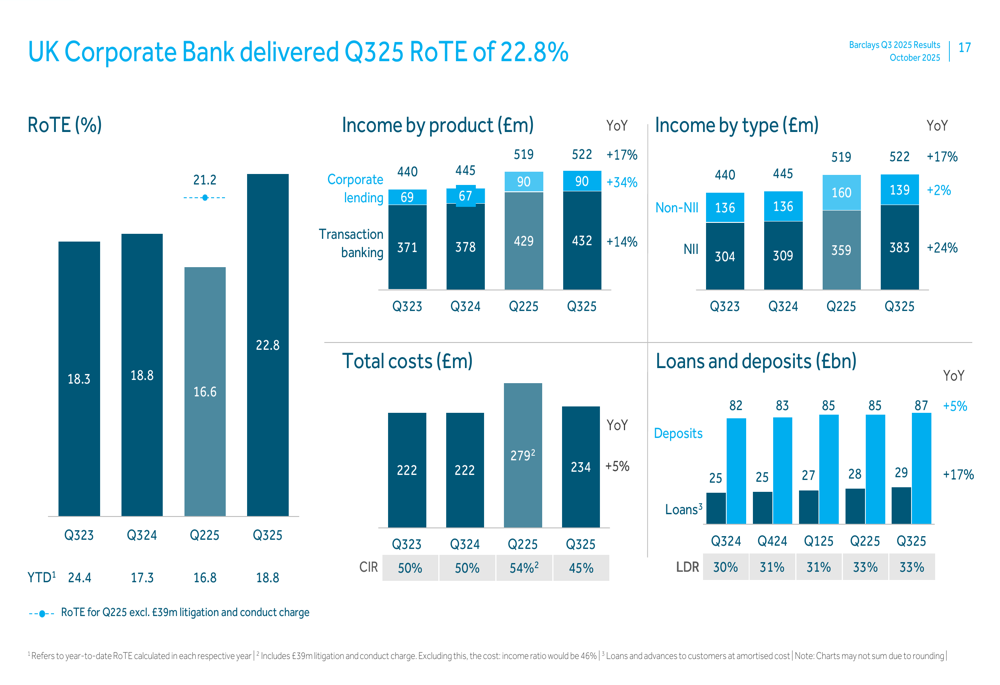

O UK Corporate Bank também teve bom desempenho, com um RoTE de 22,8% para o 3º tri de 2025. A divisão viu forte crescimento tanto em depósitos (aumento de 5% em relação ao ano anterior) quanto em empréstimos (aumento de 17% em relação ao ano anterior):

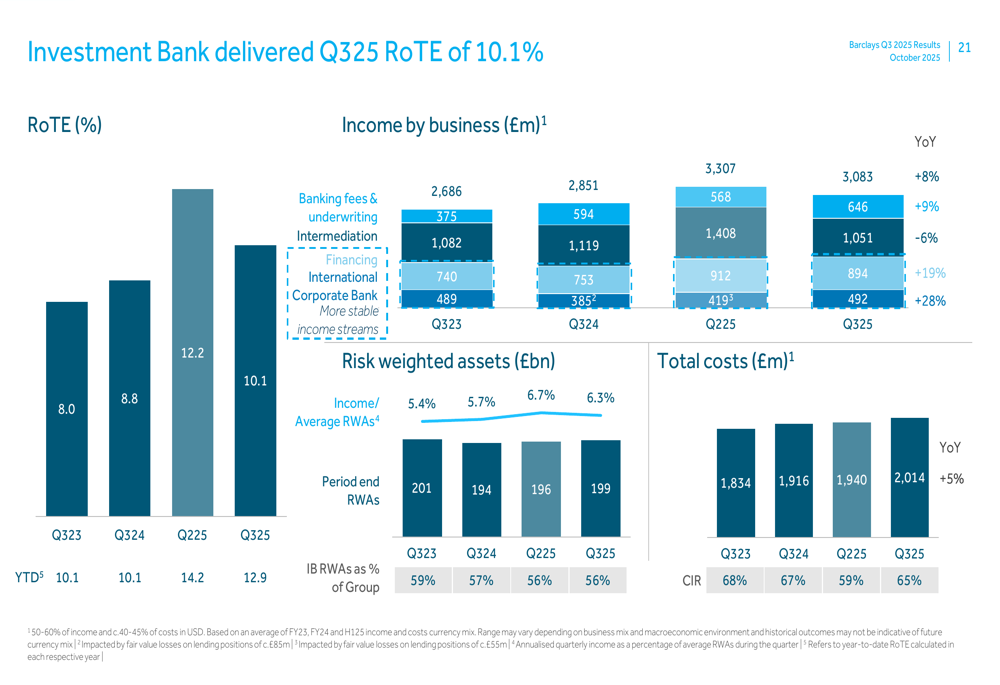

O Banco de Investimento entregou um desempenho mais moderado com um RoTE de 10,1% para o 3º tri de 2025, embora seu RoTE acumulado no ano permaneça forte em 12,9%. A divisão de receita da divisão mostra desempenho variado entre as linhas de negócios:

Iniciativas estratégicas e declarações prospectivas

O Barclays anunciou uma recompra de ações de £500 milhões para o 3º tri de 2025, continuando sua estratégia de retorno de capital. O banco também fez progressos em suas iniciativas estratégicas, incluindo a venda anunciada da Entercard, que deverá ter um impacto positivo de aproximadamente 4 pontos-base no índice CET1 após a conclusão.

O banco elevou sua orientação de RoTE para 2025 para mais de 11% (anteriormente em torno de 11%), mantendo sua meta para 2026 de mais de 12%. A orientação de NII do Grupo para 2025 (excluindo o Banco de Investimento e Escritório Central) foi elevada para mais de £12,6 bilhões, refletindo o forte desempenho nos negócios geradores de juros.

Durante a teleconferência de resultados, o CEO do Grupo, C.S. Venkatakrishnan, observou: "Estamos há sete trimestres em nosso plano de 12 trimestres e continuamos no caminho certo para atingir nossos objetivos", enfatizando o suporte de uma perspectiva mais forte para receita estável. A Diretora Financeira do Grupo, Anna Cross, acrescentou que certos negócios devem alcançar retornos "de dois dígitos médios".

Olhando para o futuro, o Barclays planeja anunciar novas metas para 2028 em fevereiro, visando melhorar ainda mais os retornos em seus negócios. O banco continua focado em melhorias de eficiência operacional e crescimento estratégico em seus negócios no Reino Unido e nos EUA, mantendo uma abordagem equilibrada para gestão de risco e capital.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: