Petróleo se recupera após Trump moderar postura sobre tarifas à China

Introdução e contexto de mercado

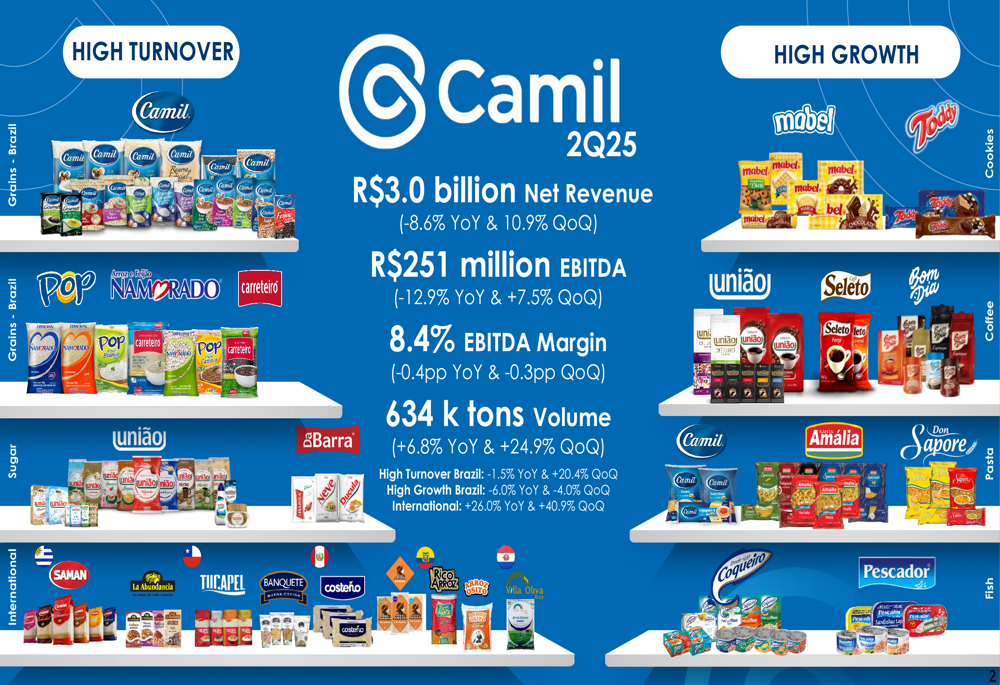

A Camil Alimentos SA (BVMF:CAML3) apresentou seus resultados do 2º tri 2025 em 10 de outubro de 2025, revelando um desempenho misto caracterizado por forte crescimento de volume contrabalançado por significativas pressões de preços. A produtora brasileira de alimentos reportou uma queda de 8,6% na receita líquida em comparação ao ano anterior, totalizando R$ 3,0 bilhões, enquanto o volume total aumentou 6,8% para 634.000 toneladas.

As ações da empresa fecharam a R$ 4,8 em 9 de outubro, mostrando um ganho de 2,71%, sugerindo um otimismo cauteloso do mercado antes da divulgação dos resultados. As ações da Camil foram negociadas entre R$ 3,43 e R$ 8,7 nas últimas 52 semanas, indicando considerável volatilidade no sentimento dos investidores.

Destaques do desempenho trimestral

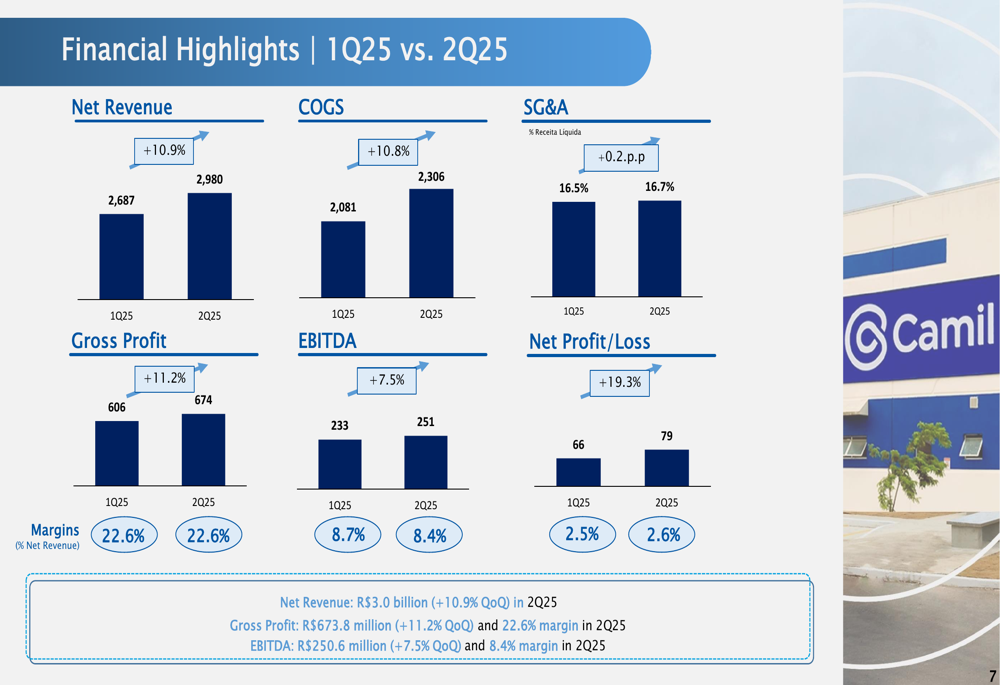

Os resultados do segundo trimestre da Camil mostraram melhora sequencial em relação ao 1º tri 2025, mas permaneceram abaixo dos níveis do ano anterior para métricas-chave de lucratividade. O EBITDA caiu 12,9% em relação ao ano anterior, chegando a R$ 251 milhões, mas melhorou 7,5% em relação ao trimestre anterior. Da mesma forma, a margem EBITDA contraiu para 8,4%, representando uma queda de 0,4 pontos percentuais em relação ao mesmo período do ano passado.

Como mostrado no seguinte resumo dos destaques financeiros:

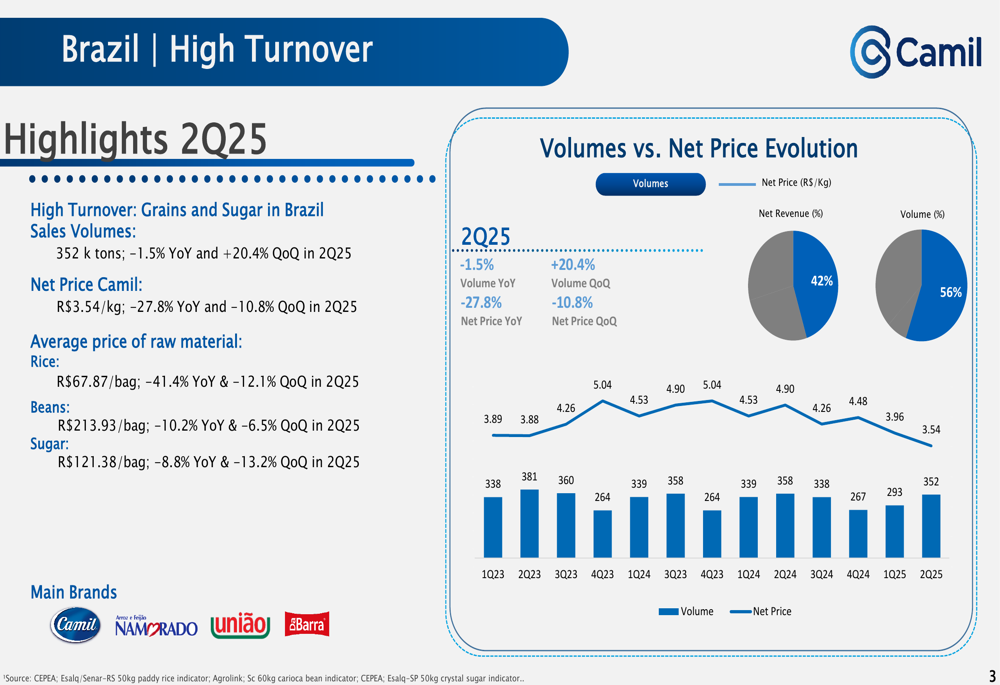

O desempenho da empresa variou significativamente entre seus segmentos de negócios. Produtos de alta rotatividade no Brasil, que incluem arroz, feijão e açúcar, experimentaram quedas de volume de 1,5% em relação ao ano anterior, mas recuperaram 20,4% em relação ao trimestre anterior. Mais preocupante foi a queda de 27,8% nos preços líquidos desses produtos básicos em comparação ao ano anterior.

Os detalhes do segmento de alta rotatividade no Brasil revelam a extensão da pressão de preços:

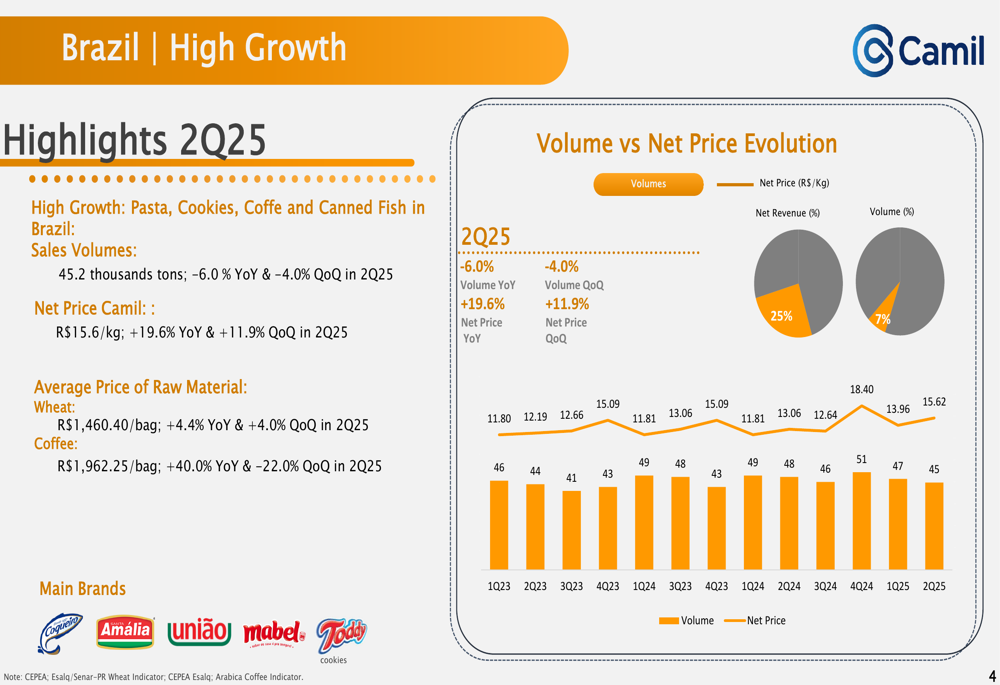

Enquanto isso, os produtos de alto crescimento da Camil no Brasil, que incluem massas, biscoitos, café e pescados enlatados, mostraram um padrão diferente, com volumes diminuindo 6,0% em relação ao ano anterior, enquanto os preços aumentaram 19,6%. Isso sugere que a empresa está priorizando a proteção de margem nessas categorias premium.

O gráfico a seguir ilustra a dinâmica do segmento de alto crescimento:

Análise financeira detalhada

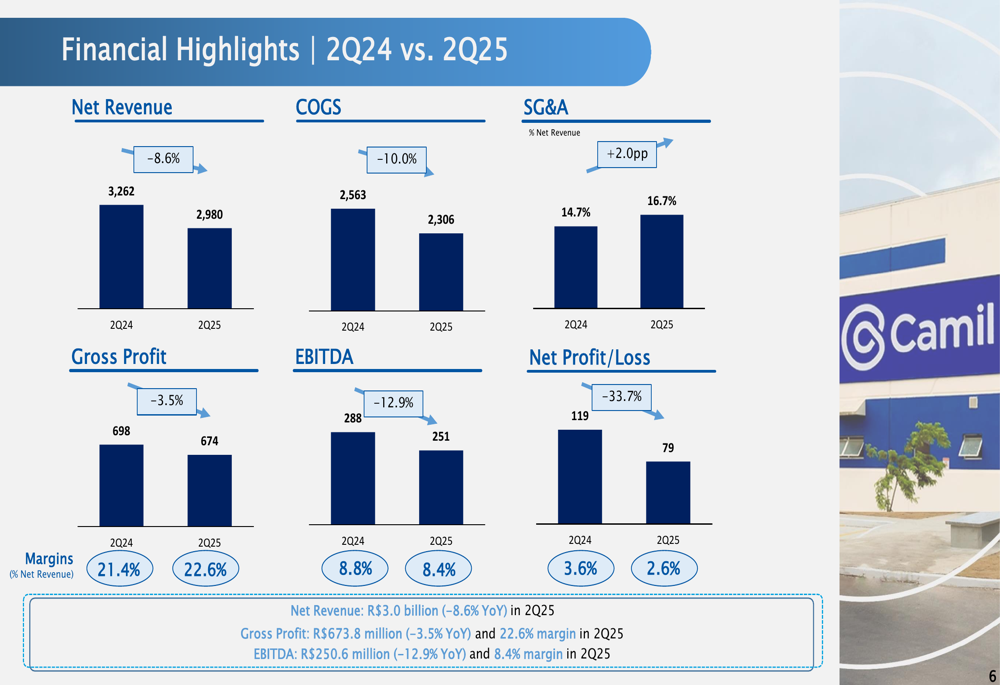

Uma análise mais detalhada do desempenho financeiro da Camil revela que, apesar da queda na receita, a empresa conseguiu melhorar sua margem bruta para 22,6%, um aumento de 1,2 pontos percentuais em relação ao ano anterior. Essa melhoria foi impulsionada por uma gestão eficaz de custos, já que o custo dos produtos vendidos diminuiu 10,0%, superando a queda da receita.

No entanto, o aumento nas despesas de vendas, gerais e administrativas, que subiram de 14,7% para 16,7% da receita, exerceu pressão sobre a lucratividade geral. O lucro líquido caiu 33,7% em relação ao ano anterior, para R$ 79 milhões, embora tenha melhorado 19,3% sequencialmente em relação ao 1º tri 2025.

A comparação financeira ano a ano destaca essas tendências:

A melhora sequencial do 1º tri para o 2º tri 2025 fornece um quadro mais encorajador:

Iniciativas estratégicas

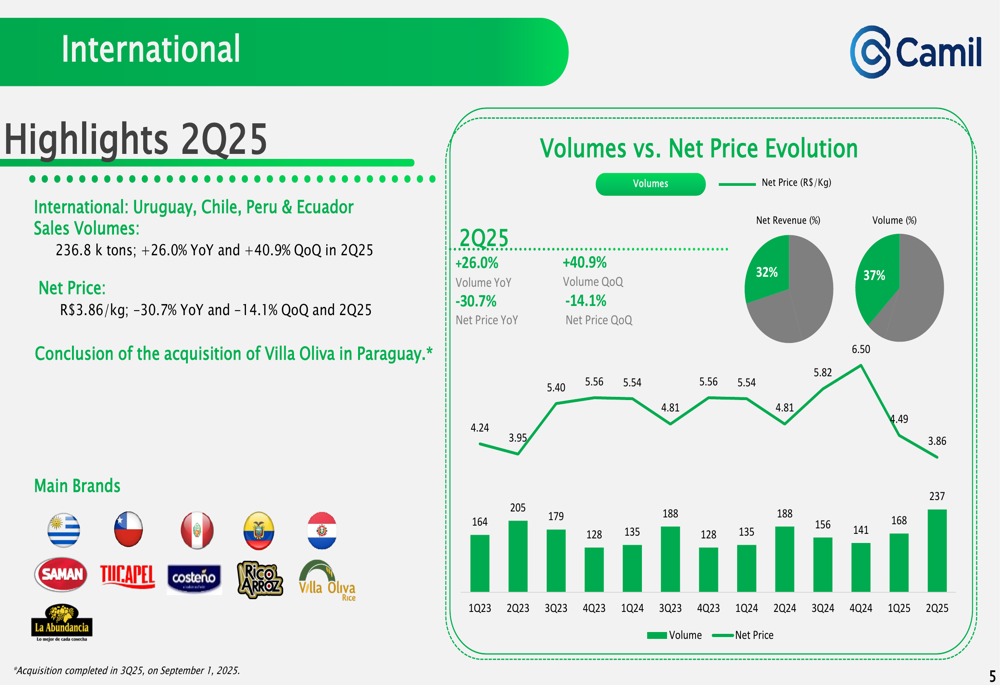

As operações internacionais da Camil emergiram como um ponto positivo no trimestre, com volumes aumentando 26,0% em relação ao ano anterior e 40,9% em relação ao trimestre anterior. Esse crescimento ocorreu apesar de uma diminuição de 30,7% nos preços líquidos em relação ao ano anterior, refletindo ambientes desafiadores de preços de commodities globais.

A empresa concluiu sua aquisição da Villa Oliva no Paraguai em 1º de setembro de 2025, expandindo sua presença internacional. Essa movimentação estratégica alinha-se com o foco da Camil no crescimento através da diversificação geográfica.

As métricas de desempenho internacional demonstram a força deste segmento:

Perspectivas futuras

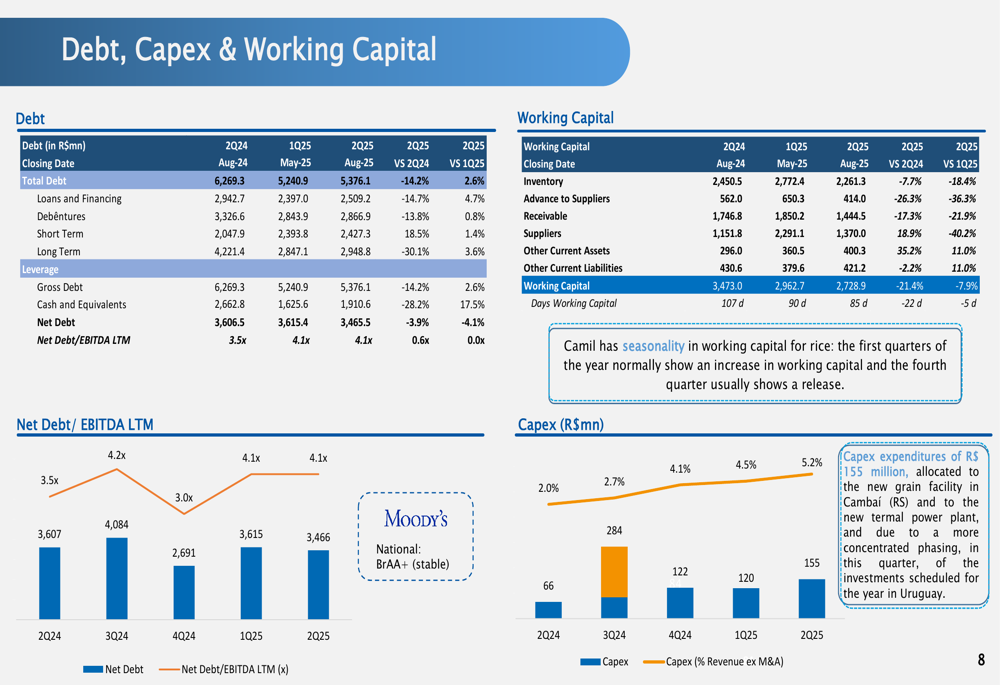

A Camil continua focada na gestão da dívida, com o objetivo declarado de reduzir sua relação dívida líquida/EBITDA para aproximadamente 2x. No 2º tri 2025, essa relação estava em 4x, inalterada em relação ao trimestre anterior, indicando que a redução da dívida continua sendo um trabalho em andamento.

A gestão do capital de giro da empresa e os planos de despesas de capital sugerem uma abordagem disciplinada para a administração financeira durante condições desafiadoras de mercado. A administração enfatizou a importância de manter marcas fortes e iniciativas estratégicas para impulsionar o crescimento, apesar da volatilidade de preços em mercados-chave de commodities.

Na teleconferência de resultados do trimestre anterior, o CEO Luciano Quartiero expressou confiança de que "com nossas marcas, ajustes internos e iniciativas estratégicas, continuaremos a impulsionar nosso crescimento". Os resultados do 2º tri sugerem que, embora o crescimento de volume esteja se materializando, as pressões de preços continuam a desafiar o desempenho financeiro geral.

A posição de dívida e capital de giro fornece contexto para essas prioridades estratégicas:

Perspectivas dos analistas

Os analistas de mercado provavelmente se concentrarão na capacidade da Camil de navegar pelas forças opostas de crescimento de volume e pressão de preços. A melhora sequencial da empresa em relação ao 1º tri 2025 sugere uma potencial estabilização, mas as quedas anuais na receita e nos lucros indicam desafios contínuos.

Questões-chave para os investidores incluem se o forte crescimento de volume nos mercados internacionais pode ser mantido enquanto melhora a realização de preços, e quão rapidamente a Camil pode atingir suas metas de redução de dívida. O portfólio diversificado de produtos da empresa fornece algum isolamento contra a volatilidade dos preços das commodities, mas as quedas significativas nos preços de produtos de alta rotatividade continuam sendo uma preocupação.

Com as ações sendo negociadas significativamente abaixo de sua máxima de 52 semanas, as métricas de avaliação da Camil sugerem uma potencial subavaliação se a empresa conseguir navegar com sucesso pelos desafios atuais do mercado e entregar suas iniciativas estratégicas. A conclusão da aquisição da Villa Oliva representa um passo tangível em direção à estratégia de crescimento internacional que pode ajudar a compensar as pressões do mercado doméstico.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: