Taxas curtas têm quedas leves e longas sobem com IBC-Br abaixo do esperado e persistência do temor fiscal

Introdução e contexto de mercado

A Flagstar Financial Inc (Nova York:FLG) apresentou seus resultados do segundo trimestre de 2025 em 25 de julho, revelando uma mudança estratégica em direção aos empréstimos comerciais e industriais (C&I), enquanto trabalha para retornar à lucratividade. Apesar de reportar um prejuízo líquido de US$ 70 milhões, ou US$ 0,19 por ação diluída, as ações da empresa subiram 3,93% para US$ 11,59 no pregão regular, refletindo a confiança dos investidores na estratégia de transformação do banco.

A apresentação destacou progressos significativos no fortalecimento da posição de capital da Flagstar, na redução de despesas e na mudança do mix de sua carteira de empréstimos, afastando-se do setor imobiliário comercial (CRE) em direção aos empréstimos C&I. A empresa também anunciou planos para eliminar sua estrutura de holding bancária, o que deve gerar aproximadamente US$ 15 milhões em economia anual de custos.

Destaques do desempenho trimestral

A Flagstar reportou um prejuízo líquido de US$ 70 milhões para o 2º tri de 2025, com uma perda diluída por ação de US$ 0,19. Após ajustes para itens notáveis, incluindo custos de indenização e despesas relacionadas à fusão, o prejuízo ajustado foi de US$ 0,14 por ação. A receita total alcançou US$ 496 milhões, compreendendo US$ 419 milhões em receita líquida de juros e US$ 77 milhões em receita não relacionada a juros.

A receita líquida pré-provisão da empresa mostrou um prejuízo de US$ 17 milhões, enquanto a provisão para perdas de crédito ficou em US$ 64 milhões. Apesar desses desafios, vários indicadores-chave mostraram melhora, particularmente nas posições de capital e liquidez do banco.

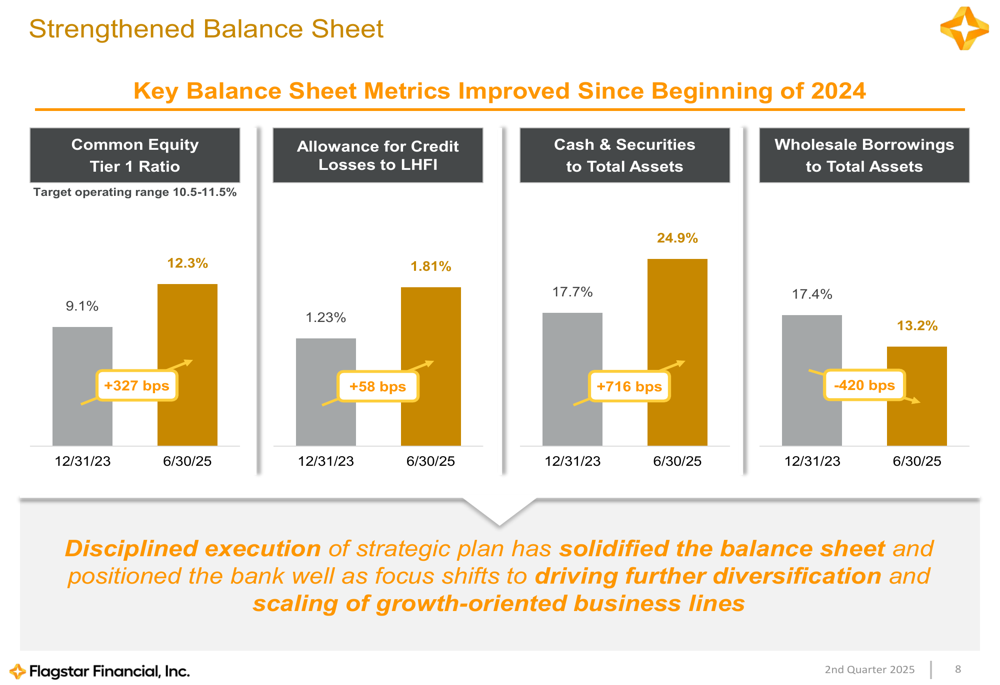

Como mostrado no gráfico a seguir de métricas-chave do balanço patrimonial, a Flagstar fortaleceu significativamente sua base financeira desde o final de 2023:

O índice CET1 aumentou para 12,3% em 30 de junho de 2025, acima dos 9,1% no final de 2023, colocando a Flagstar no quartil superior entre seu grupo de pares. A provisão para perdas de crédito em relação aos empréstimos mantidos para investimento subiu para 1,81%, enquanto o caixa e títulos como porcentagem do total de ativos aumentaram para 24,9%.

Iniciativas estratégicas

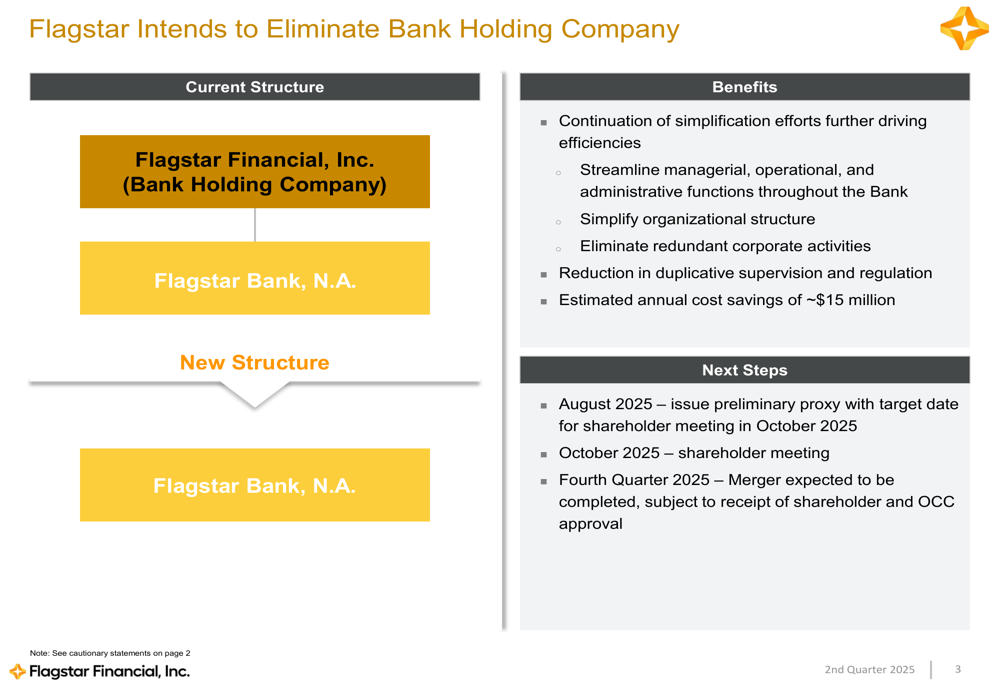

Um elemento central da estratégia da Flagstar é a eliminação planejada de sua estrutura de holding bancária, que deve simplificar as operações e reduzir custos. A reorganização está programada para ser concluída no 4º trimestre de 2025, sujeita às aprovações dos acionistas e regulatórias.

Como ilustrado no slide a seguir, a estrutura simplificada eliminará atividades corporativas redundantes e reduzirá a supervisão duplicada:

A empresa identificou quatro áreas-chave de foco de gestão para 2025: melhorar seu perfil de ganhos, executar iniciativas de crescimento em C&I e Private Banking, gerenciar proativamente o portfólio de CRE e melhorar a qualidade de crédito.

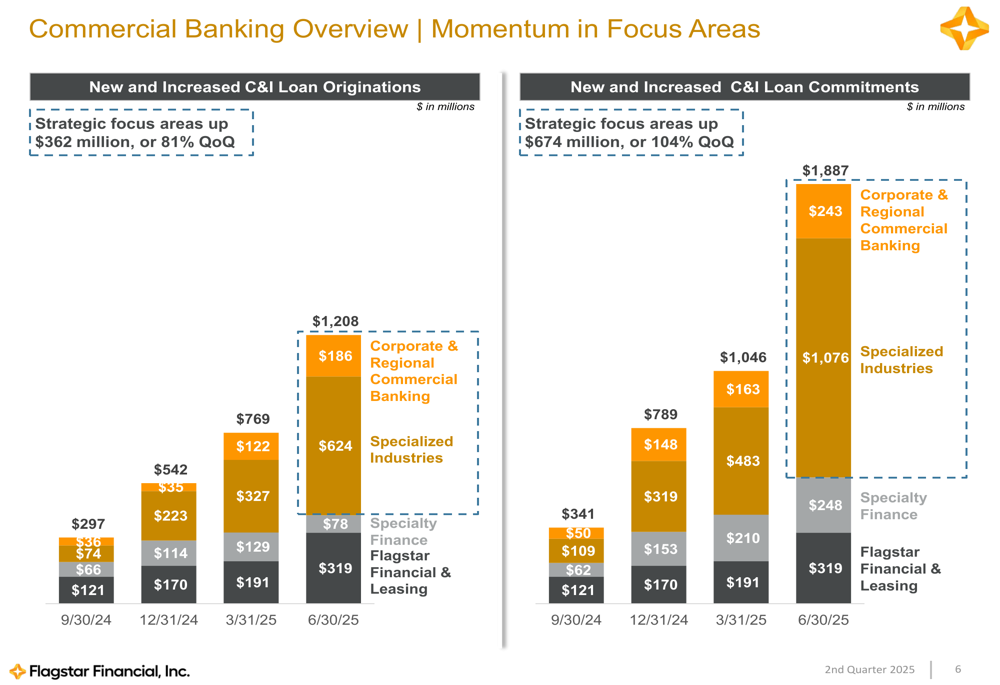

A mudança estratégica da Flagstar em direção aos empréstimos C&I mostrou um impulso significativo, com novos compromissos de crédito aumentando 80% para US$ 1,9 bilhão e novas originações de empréstimos crescendo 57% para US$ 1,2 bilhão no 2º tri de 2025. A empresa adicionou 36 novos relacionamentos comerciais durante o trimestre e contratou mais de 100 novos banqueiros comerciais desde junho de 2024.

O gráfico a seguir demonstra a forte trajetória de crescimento nas originações e compromissos de empréstimos C&I:

Esse crescimento foi impulsionado tanto por verticais de indústrias especializadas quanto pelo setor bancário comercial regional, com os empréstimos de fim de período de Corporate and Regional Commercial Banking e Specialized Industries aumentando em US$ 422 milhões, ou 11,7%, em comparação com o trimestre anterior.

Análise financeira detalhada

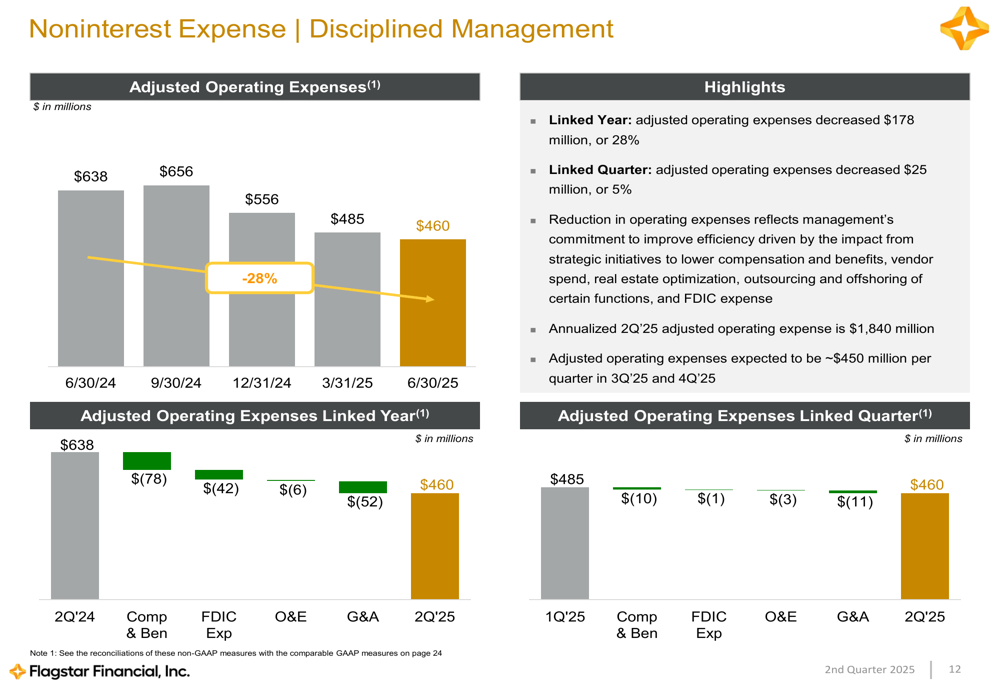

A Flagstar fez progressos significativos na redução de suas despesas operacionais, que diminuíram em US$ 178 milhões, ou 28%, ano a ano, e em US$ 25 milhões, ou 5%, trimestre a trimestre. A empresa espera que as despesas operacionais ajustadas sejam de aproximadamente US$ 450 milhões por trimestre no 3º e 4º trimestres de 2025.

O gráfico a seguir ilustra a redução consistente nas despesas operacionais:

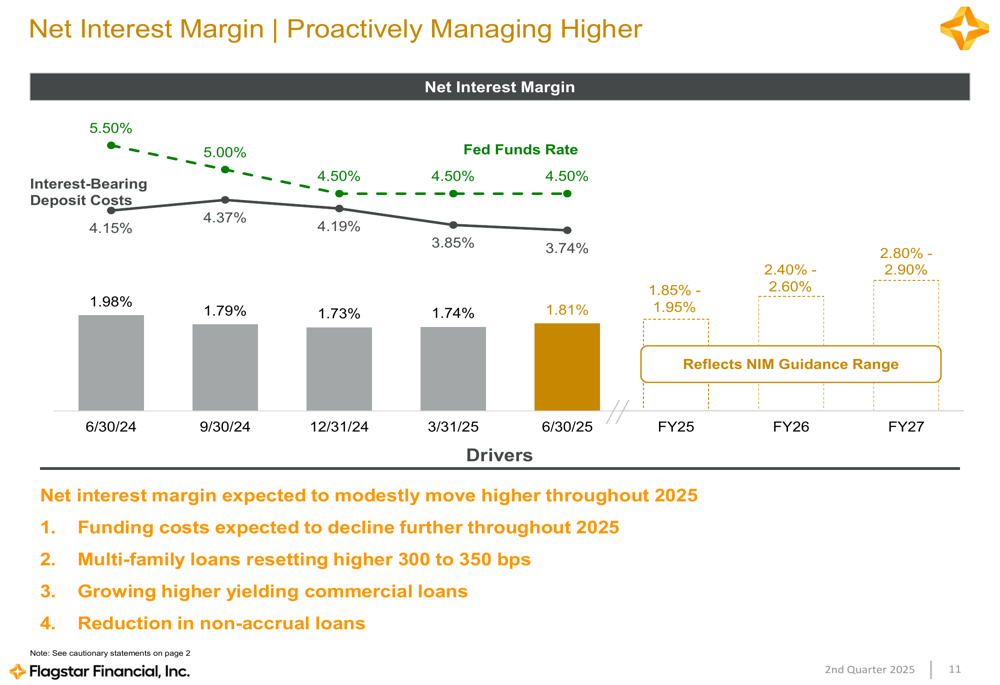

A empresa também está gerenciando ativamente sua margem líquida de juros (NIM), que deve melhorar dos níveis atuais para 1,85-1,95% até o ano fiscal de 2025, 2,40-2,60% até o ano fiscal de 2026 e 2,80-2,90% até o ano fiscal de 2027. Espera-se que essa melhoria seja impulsionada pela redução dos custos de financiamento, empréstimos comerciais com rendimentos mais altos e redução de empréstimos não acumulados.

Como mostrado no gráfico a seguir, os custos de depósitos com juros começaram a diminuir em relação ao seu pico:

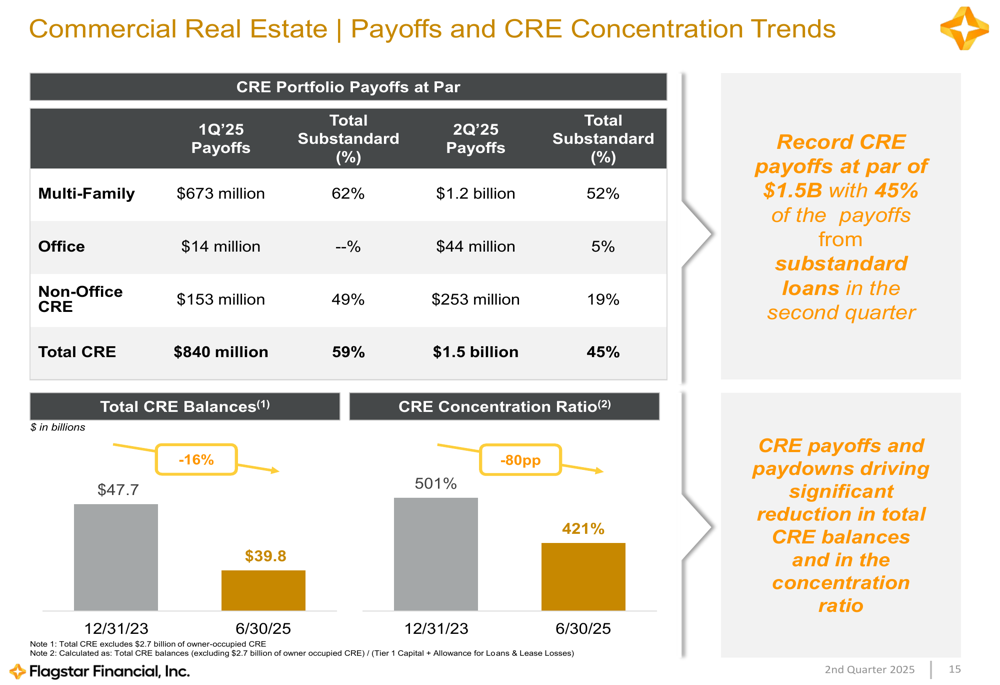

A Flagstar tem reduzido proativamente sua exposição ao setor imobiliário comercial, particularmente no segmento multifamiliar. A empresa reportou pagamentos recordes de CRE no valor nominal de US$ 1,5 bilhão no 2º trimestre, com 45% desses pagamentos vindos de empréstimos abaixo do padrão.

O slide a seguir ilustra o progresso da empresa na redução da concentração de CRE:

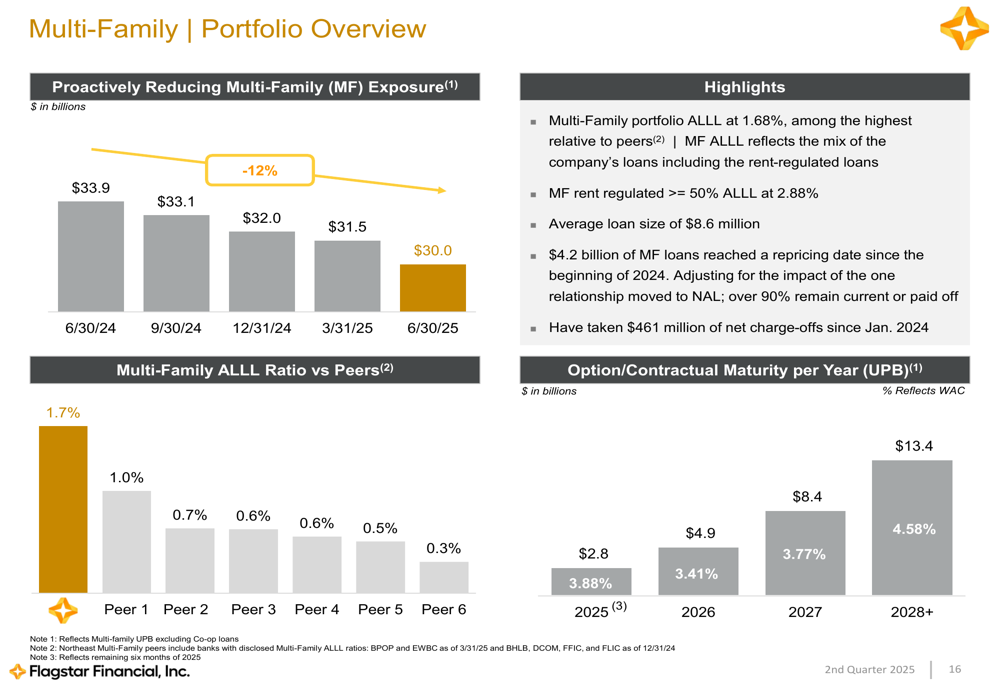

A exposição multifamiliar foi reduzida de US$ 33,9 bilhões em 30 de junho de 2024 para US$ 30,0 bilhões em 30 de junho de 2025, como mostrado no gráfico a seguir:

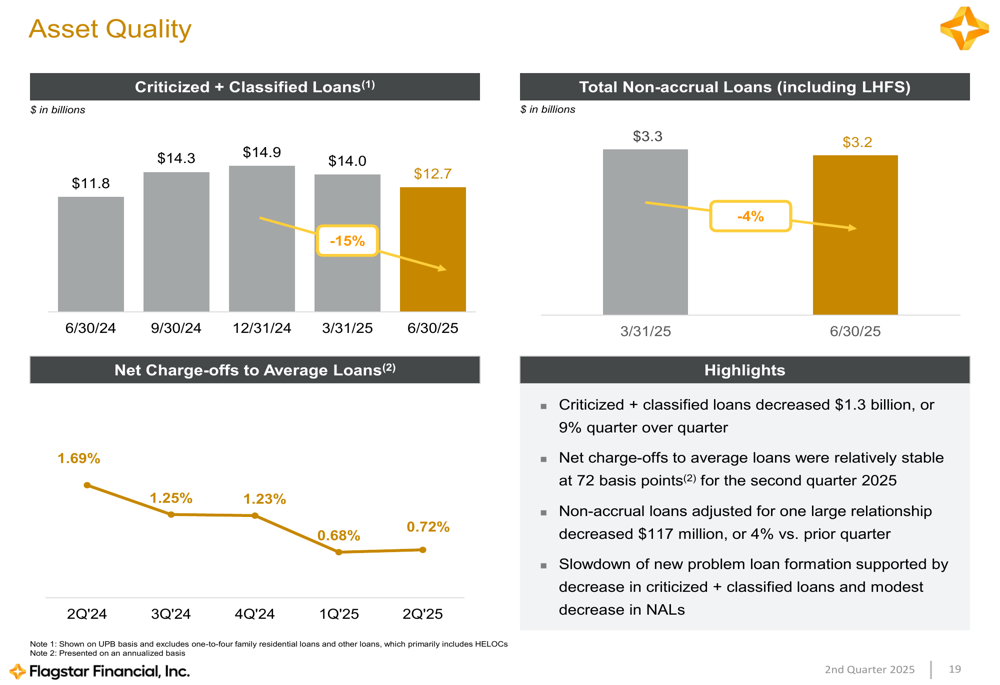

As métricas de qualidade de ativos mostraram alguma melhora, com empréstimos criticados e classificados diminuindo em US$ 1,3 bilhão, ou 9%, trimestre a trimestre, e empréstimos não acumulados diminuindo em 4% em comparação com o trimestre anterior.

Declarações prospectivas

A Flagstar forneceu uma previsão detalhada para 2025-2027, projetando um retorno à lucratividade com métricas em melhoria em todas as áreas. A empresa espera que a receita líquida de juros alcance US$ 2,9-3,0 bilhões até 2027, com uma margem líquida de juros de 2,80-2,90%.

As metas de longo prazo incluem um ROAA superior a 1%, ROATCE de 11-12% e um índice CET1 de 10,5-11,5%. Durante a teleconferência de resultados, a administração indicou que espera retornar à lucratividade em termos de LPA GAAP até o 4º trimestre de 2025, com crescimento contínuo na carteira de C&I.

O CEO da empresa, Joseph Otting, expressou satisfação com os resultados operacionais alcançados durante o segundo trimestre, enfatizando o foco na diversificação da carteira de empréstimos e na geração de depósitos e receitas de taxas. O CFO Lee Smith observou que a empresa está no caminho certo para atingir sua meta de US$ 1,5 bilhão de empréstimos C&I financiados por trimestre.

Embora os desafios permaneçam, incluindo a necessidade de continuar melhorando a qualidade do crédito e gerenciando a transição da carteira de empréstimos, a apresentação da Flagstar demonstrou uma estratégia clara para retornar à lucratividade por meio de gestão disciplinada de despesas, crescimento estratégico em empréstimos C&I e fortalecimento contínuo de sua posição de capital.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: