Bitcoin recua em meio à escalada da tensão entre EUA e China

Introdução e contexto de mercado

A Fulton Financial Corporation (NASDAQ:FULT) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 16 de julho, mostrando lucro operacional líquido recorde e melhoria nos indicadores de rentabilidade. O banco regional, atualmente avaliado em US$ 3,27 bilhões, viu suas ações fecharem a US$ 17,66 no dia do anúncio, alta de 1,95% em relação à sessão anterior, embora tenha caído ligeiramente 0,45% nas negociações de pré-mercado do dia seguinte.

A instituição financeira com sede na Pensilvânia apresentou seus resultados em um contexto de incerteza econômica, com o setor bancário navegando em um ambiente competitivo de depósitos e antecipando cortes nas taxas de juros. Apesar desses desafios, a Fulton demonstrou resiliência por meio de crescimento disciplinado e foco estratégico em seus segmentos principais de negócios.

Destaques do desempenho trimestral

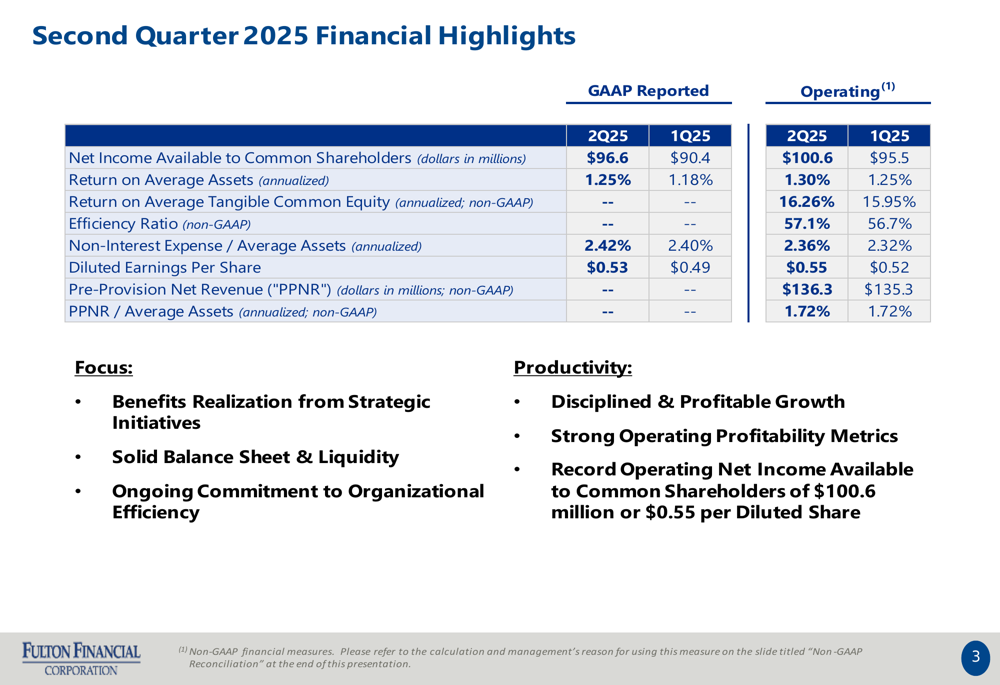

A Fulton Financial reportou lucro operacional líquido trimestral recorde de US$ 100,6 milhões, ou US$ 0,55 por ação diluída, em comparação com US$ 95,5 milhões, ou US$ 0,52 por ação, no primeiro trimestre de 2025. Com base nos princípios contábeis geralmente aceitos (GAAP), o lucro líquido disponível para acionistas ordinários foi de US$ 96,6 milhões (US$ 0,53 por ação), acima dos US$ 90,4 milhões (US$ 0,49 por ação) do trimestre anterior.

Os indicadores de rentabilidade da empresa mostraram melhoria, com o retorno operacional sobre ativos médios (ROAA) aumentando para 1,30% de 1,25% no 1º tri, e o retorno operacional sobre o patrimônio líquido tangível médio subindo para 16,26% de 15,95%.

Como mostrado no seguinte resumo dos destaques financeiros:

A receita líquida de juros cresceu US$ 3,7 milhões para US$ 254,9 milhões, enquanto a provisão para perdas de crédito diminuiu US$ 5,3 milhões para US$ 8,6 milhões. A receita não proveniente de juros antes dos ganhos com investimentos em títulos aumentou US$ 1,9 milhão para US$ 69,1 milhões, impulsionada principalmente pelo crescimento nas receitas de serviços bancários comerciais, bancários ao consumidor e hipotecários.

Análise financeira detalhada

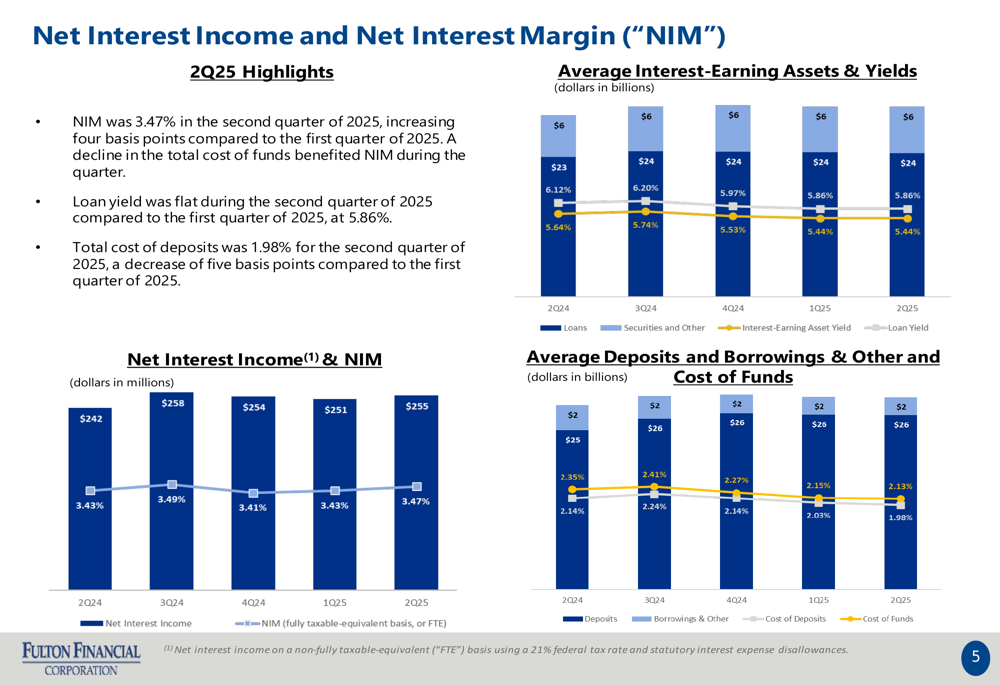

A margem líquida de juros da Fulton manteve-se estável em 3,47% no segundo trimestre, com os rendimentos dos empréstimos permanecendo em 5,86% e o custo total dos depósitos em 1,98%. O gráfico a seguir ilustra as tendências na receita líquida de juros, margens e custos de financiamento:

A receita não proveniente de juros mostrou força em várias linhas de negócios. A receita de serviços bancários comerciais aumentou US$ 2,1 milhões para US$ 23,4 milhões devido a níveis mais altos de atividade. A receita de gestão de patrimônio, uma área de foco estratégico para a empresa, cresceu US$ 0,5 milhão para US$ 22,3 milhões, atingindo um recorde histórico. A receita de serviços bancários ao consumidor aumentou US$ 1,5 milhão para US$ 14,5 milhões, principalmente devido ao aumento da atividade dos clientes.

No lado das despesas, as despesas operacionais não relacionadas a juros aumentaram US$ 4,8 milhões para US$ 187,6 milhões, com o índice de eficiência subindo ligeiramente para 57,1% de 56,7% no trimestre anterior. O aumento foi principalmente atribuível aos aumentos anuais de mérito em salários e benefícios a funcionários, que subiram US$ 3,6 milhões para US$ 107,1 milhões.

Solidez do balanço e qualidade dos ativos

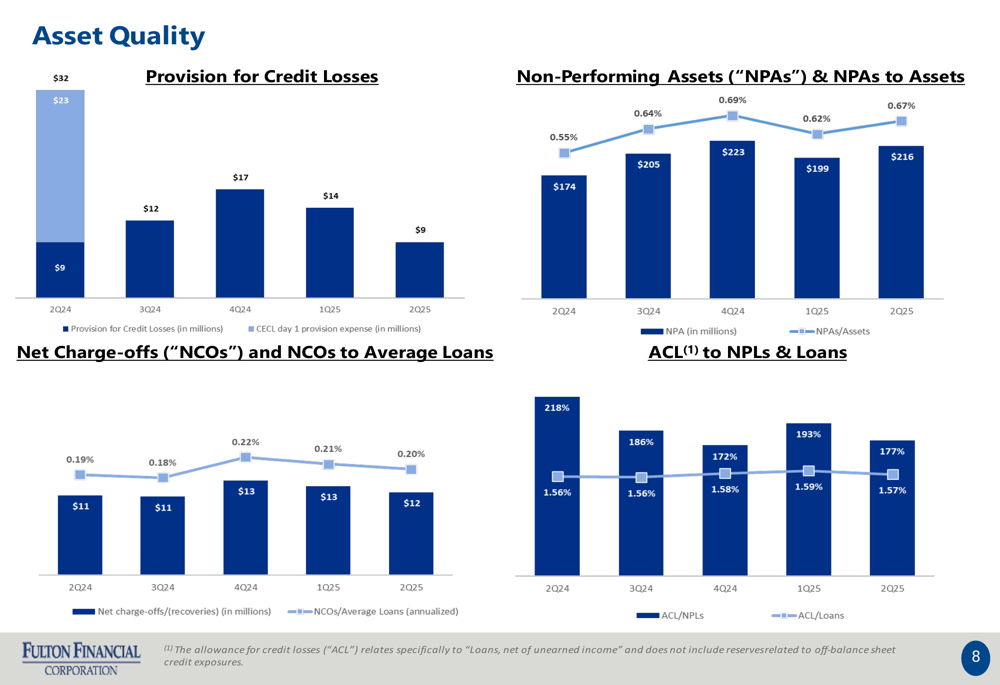

Os indicadores de qualidade de ativos permaneceram sólidos no segundo trimestre. Os ativos não performantes representaram 0,67% do total de ativos, enquanto as baixas líquidas foram de 0,20% dos empréstimos médios. A provisão para perdas de crédito em relação aos empréstimos não performantes e ao total de empréstimos foi de 1,57%.

O gráfico a seguir detalha as tendências nos indicadores de qualidade de ativos:

A posição de capital da Fulton permaneceu forte, com todos os índices regulatórios excedendo significativamente os requisitos mínimos. A empresa reportou um índice de alavancagem Tier 1 de 9,3%, índice de ações ordinárias Tier 1 de 11,3%, índice de capital Tier 1 baseado em risco de 12,1% e índice de capital total baseado em risco de 14,7%.

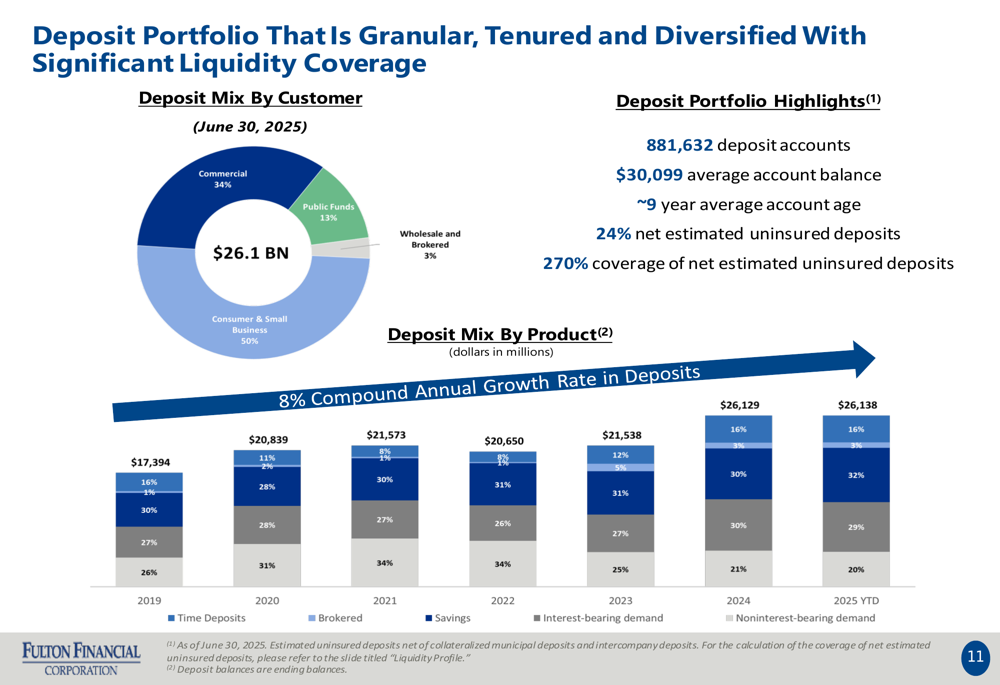

A base de depósitos do banco demonstrou estabilidade e diversificação, com 881.632 contas de depósito com média de aproximadamente US$ 30.099 por conta e uma idade média de conta de cerca de 9 anos. A composição dos depósitos estava bem equilibrada, com 50% provenientes de clientes consumidores e pequenas empresas, 34% de clientes comerciais, 13% de fundos públicos e apenas 3% de fontes atacadistas e intermediadas.

O gráfico a seguir ilustra a composição da carteira de depósitos da Fulton:

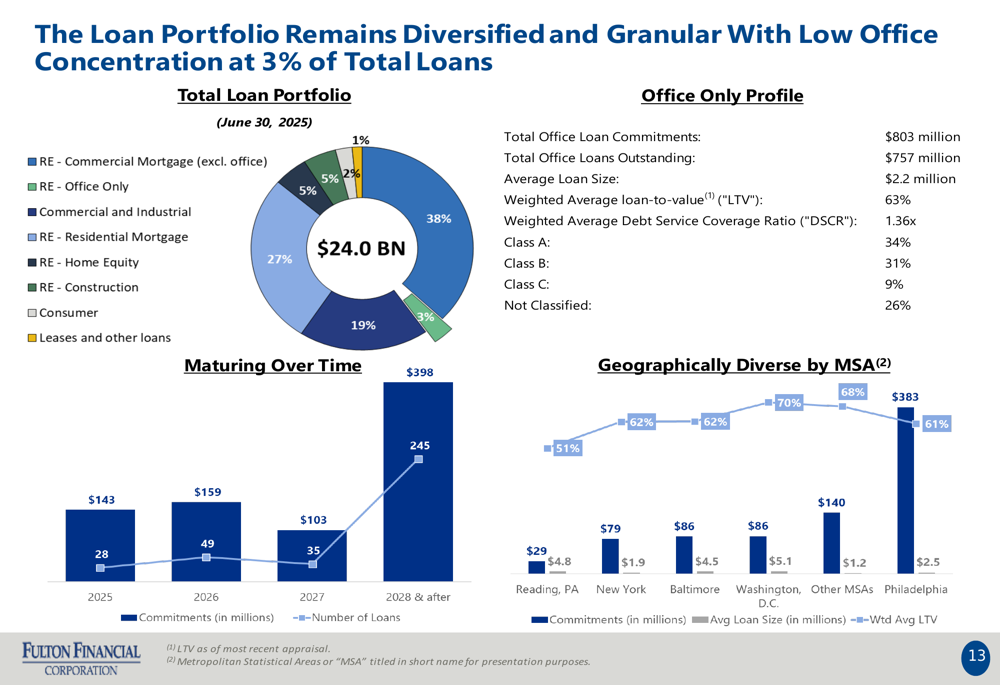

A carteira de empréstimos da Fulton também mostrou forte diversificação, com hipotecas comerciais representando 38% do total, hipotecas residenciais 27%, empréstimos comerciais e industriais 19%, e outras categorias compondo o restante. A exposição do banco a propriedades de escritórios foi limitada a 3% da carteira total de empréstimos.

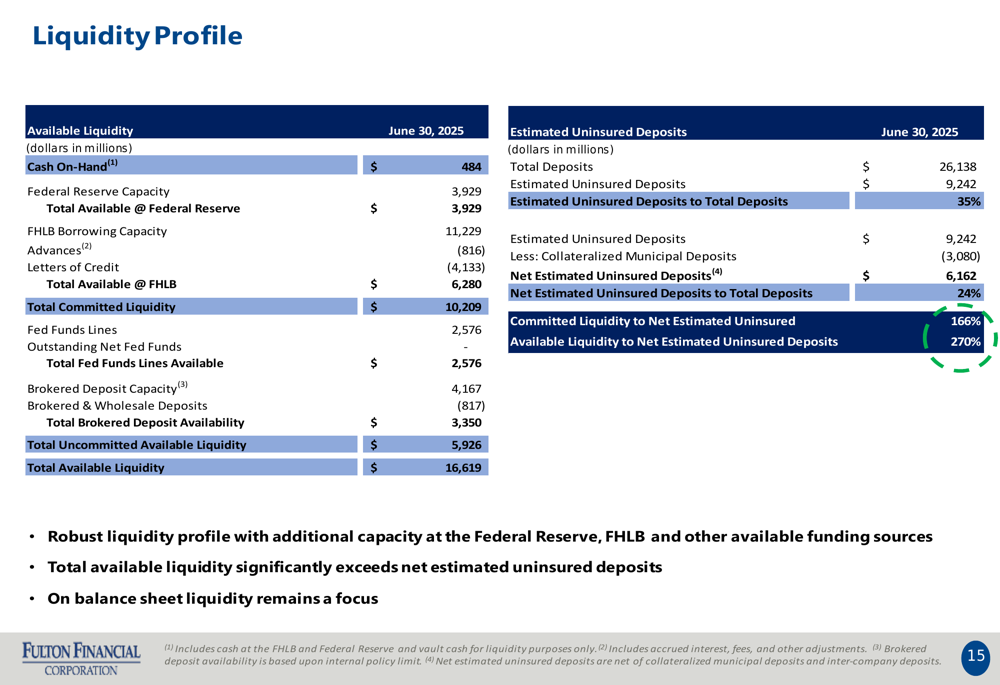

A liquidez permaneceu robusta, com US$ 10,2 bilhões em fontes de liquidez comprometidas, proporcionando cobertura de 270% dos depósitos não segurados líquidos estimados. Esta forte posição de liquidez dá à Fulton flexibilidade na gestão de seu balanço e na busca de oportunidades estratégicas.

Declarações prospectivas

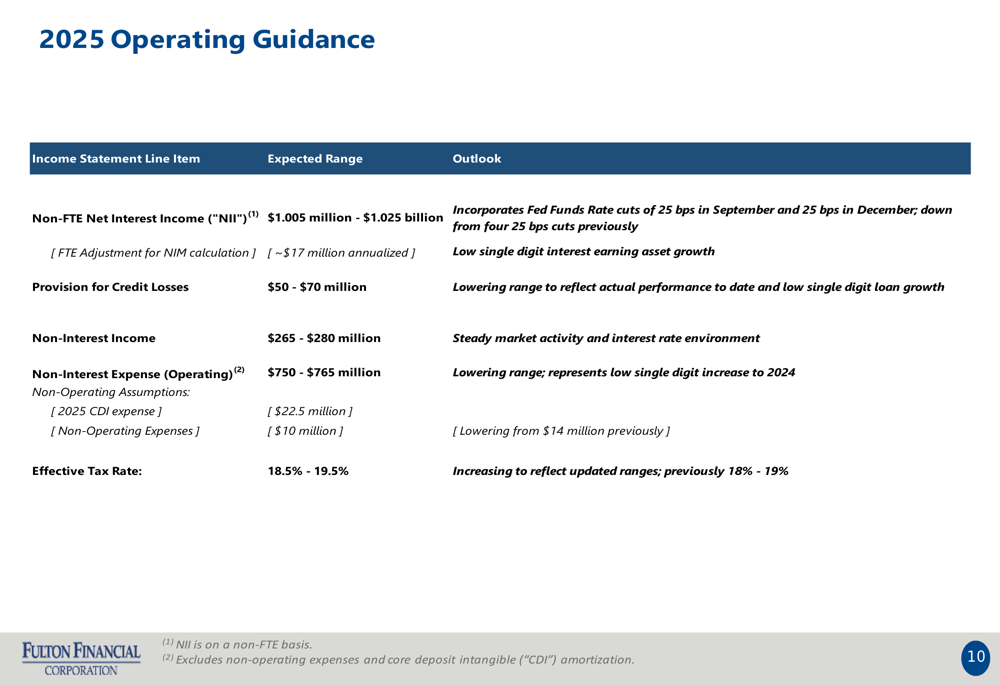

Olhando para o futuro, a Fulton Financial forneceu orientações atualizadas para o ano completo de 2025. A empresa espera receita líquida de juros entre US$ 1,005 bilhão e US$ 1,025 bilhão, provisão para perdas de crédito entre US$ 50 milhões e US$ 70 milhões, receita não proveniente de juros entre US$ 265 milhões e US$ 280 milhões, e despesas operacionais não relacionadas a juros entre US$ 750 milhões e US$ 765 milhões.

As orientações incorporam a expectativa de dois cortes de 25 pontos-base nas taxas em 2025, como observado no seguinte resumo das perspectivas:

Durante a teleconferência de resultados, o CEO Curt Myers enfatizou a estratégia contínua de fusões e aquisições da empresa, visando bancos comunitários na faixa de US$ 1 bilhão a US$ 5 bilhões. O CFO Richard Kraemer reconheceu a crescente competição por depósitos, enquanto a administração expressou otimismo cauteloso sobre o crescimento modesto da receita líquida de juros.

A empresa continua focada na gestão disciplinada do balanço, com atenção particular à manutenção da qualidade de crédito e eficiência operacional em um ambiente econômico incerto. As iniciativas estratégicas da Fulton em torno da gestão de patrimônio e serviços bancários comerciais parecem estar rendendo resultados positivos, como evidenciado pela receita recorde de tarifas nessas áreas durante o trimestre.

Embora a apresentação tenha destacado os pontos fortes da Fulton, a administração também reconheceu desafios, incluindo pressões competitivas nos mercados de depósitos e empréstimos, incertezas econômicas e a necessidade de monitoramento cuidadoso dos indicadores de crédito à medida que o ciclo econômico evolui.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: