MP 1303 caiu: comemoração ou preocupação do mercado, eis a questão?

Introdução e contexto de mercado

A Hydrofarm Holdings Group (NASDAQ:HYFM), uma importante distribuidora e fabricante independente de equipamentos e suprimentos para agricultura em ambiente controlado, apresentou seus resultados financeiros do segundo trimestre de 2025 em 12 de agosto de 2025. A empresa continua enfrentando significativos obstáculos do setor, com vendas líquidas caindo para US$ 39,2 milhões no 2º tri de 2025, comparado a US$ 54,8 milhões no mesmo período do ano anterior, representando uma queda de 28,4%.

As ações da empresa têm lutado para ganhar impulso, sendo negociadas próximas à sua mínima de 52 semanas de US$ 1,50, com um preço atual de US$ 4,51. Este desempenho reflete os desafios contínuos na indústria de cannabis, incluindo problemas de excesso de oferta e incertezas regulatórias que têm afetado a Hydrofarm desde seus decepcionantes resultados do 4º trimestre de 2024, quando a empresa ficou significativamente abaixo das previsões de lucros.

Destaques do desempenho trimestral

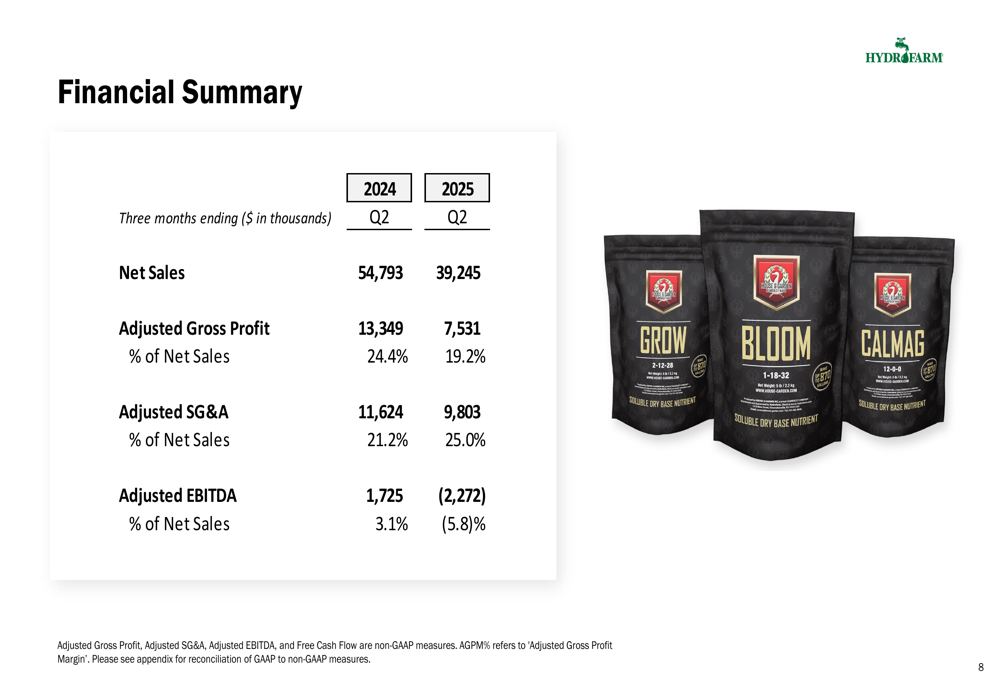

Os resultados financeiros do 2º tri de 2025 da Hydrofarm revelaram pressão contínua tanto nas receitas quanto nos resultados. As vendas líquidas diminuíram para US$ 39,2 milhões, enquanto o lucro bruto ajustado caiu para US$ 7,5 milhões (19,2% das vendas líquidas) em comparação com US$ 13,3 milhões (24,4% das vendas líquidas) no 2º tri de 2024. A empresa reportou EBITDA ajustado negativo de US$ (2,3) milhões, representando -5,8% das vendas líquidas, abaixo dos US$ 1,7 milhão positivos (3,1% das vendas líquidas) no mesmo período do ano anterior.

Como mostrado no seguinte resumo financeiro:

Apesar dos desafios de receita e margem de lucro, a Hydrofarm destacou seu progresso contínuo na redução de despesas de vendas, gerais e administrativas, marcando o 12º trimestre consecutivo de reduções ano a ano no SG&A ajustado. Essas despesas diminuíram para US$ 9,8 milhões no 2º tri de 2025, de US$ 11,6 milhões no 2º tri de 2024, embora como porcentagem das vendas, tenham aumentado para 25,0% de 21,2% devido à base de receita mais baixa.

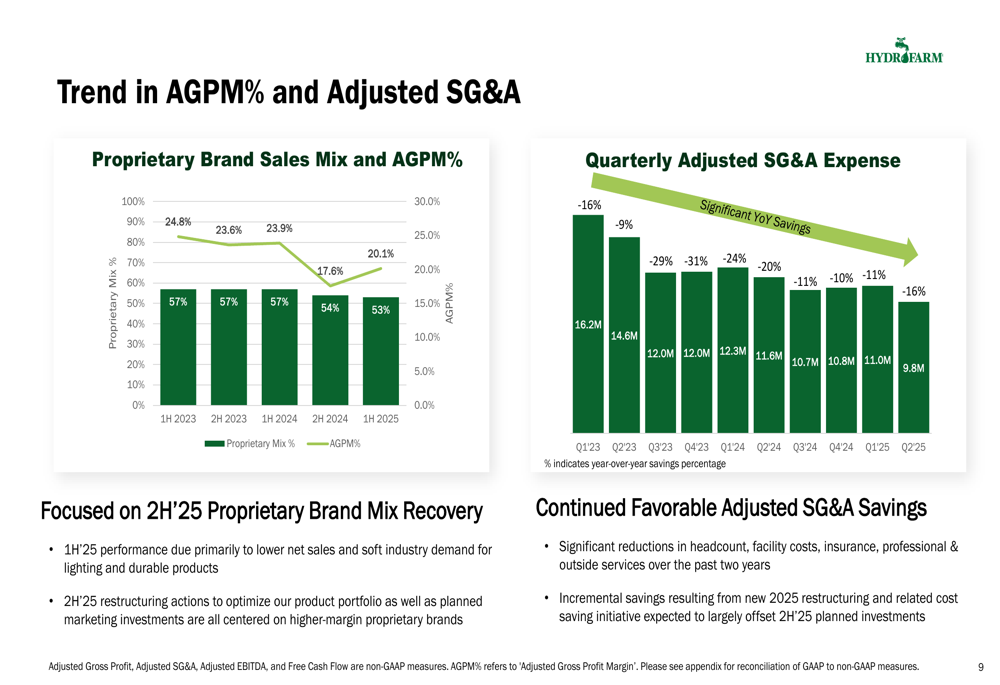

O gráfico a seguir ilustra o mix de vendas de marcas próprias da empresa e as tendências de margem de lucro bruto ajustada, junto com a redução consistente nas despesas trimestrais de SG&A:

Iniciativas de reestruturação

Em resposta aos desafios persistentes, a Hydrofarm anunciou um novo plano de reestruturação visando otimizar seu portfólio de produtos e a estrutura de centros de distribuição e fabricação. A empresa está eliminando marcas de baixo desempenho para simplificar seu portfólio de produtos e focar em marcas próprias de maior margem, com economias anuais previstas excedendo US$ 3 milhões, além de melhorias no capital de giro.

As iniciativas de reestruturação são destacadas no resumo do 2º tri de 2025 da empresa:

O CEO John Lindeman já havia enfatizado anteriormente o compromisso da empresa em melhorar seu mix de marcas próprias e diversificar fluxos de receita, uma estratégia que continua sendo central para o plano de recuperação da Hydrofarm. As prioridades estratégicas da empresa permanecem focadas em três áreas principais: impulsionar fluxos de receita diversos e de alta qualidade; melhorar as margens de lucro; e fortalecer sua posição financeira.

Posição financeira e estrutura de dívida

Apesar dos desafios operacionais contínuos, a Hydrofarm reportou fluxo de caixa livre positivo de US$ 1,4 milhão no 2º tri de 2025, impulsionado por reduções de estoque e benefícios de capital de giro. A posição de caixa da empresa estava em US$ 11,0 milhões em 30 de junho de 2025, com liquidez total de US$ 20,0 milhões.

A posição financeira da empresa está resumida no slide a seguir:

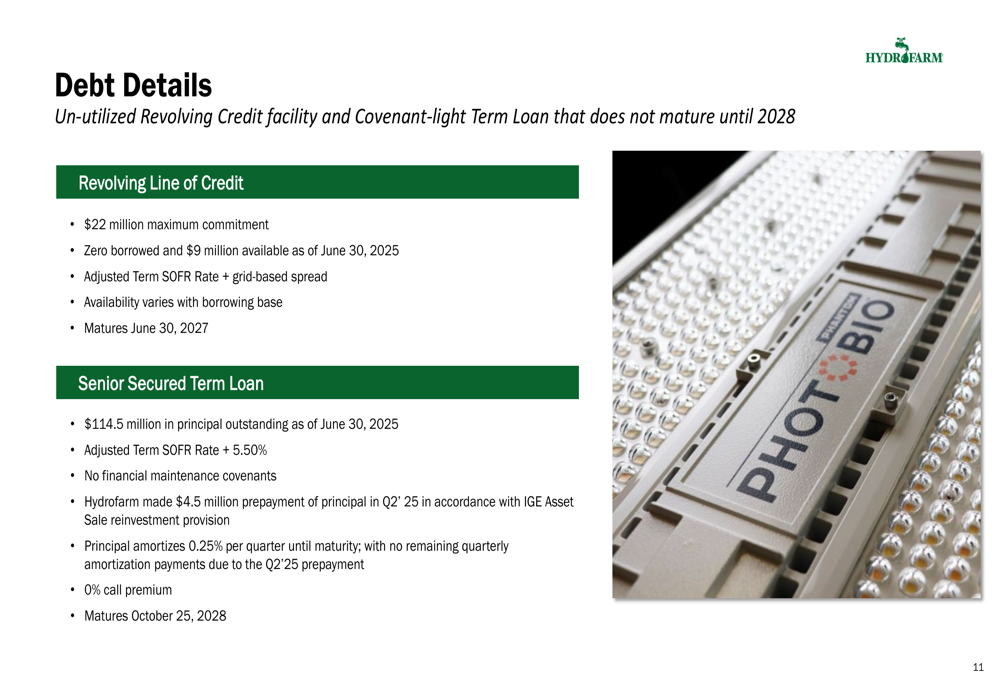

A estrutura de dívida da Hydrofarm inclui uma linha de crédito rotativo de US$ 22 milhões (não utilizada em 30 de junho de 2025) e um empréstimo a prazo garantido sênior com US$ 114,5 milhões em principal pendente. A empresa fez um pré-pagamento de US$ 4,5 milhões de principal no 2º tri de 2025, de acordo com uma provisão de reinvestimento de venda de ativos. O empréstimo a prazo vence em outubro de 2028 e não possui cláusulas de manutenção financeira.

A estrutura detalhada da dívida está descrita abaixo:

Declarações prospectivas

Olhando para o futuro, a Hydrofarm reconheceu os contínuos obstáculos do setor e a incerteza tarifária que podem impactar o desempenho. Tarifas elevadas sobre produtos importados da China, ou novas tarifas sobre ou de outros países, poderiam afetar os custos dos produtos e potencialmente impactar negativamente os resultados.

Para o ano fiscal de 2025, a empresa espera uma margem de lucro bruto ajustada melhorada em comparação com o ano completo de 2024, redução nas despesas de SG&A ajustadas ano a ano, e uma redução no estoque com fluxo de caixa livre positivo para os últimos nove meses de 2025. Essas expectativas estão alinhadas com a orientação anterior da empresa do 4º trimestre de 2024, quando projetou uma queda de vendas de 10-20% para 2025.

As ações de reestruturação do segundo semestre de 2025 da empresa para otimizar seu portfólio de produtos e os investimentos planejados em marketing estão centrados em marcas próprias de maior margem, o que a administração acredita que ajudará a melhorar as margens brutas. Espera-se que economias adicionais resultantes da nova reestruturação e iniciativas relacionadas de redução de custos compensem em grande parte os investimentos planejados para o segundo semestre de 2025.

À medida que a Hydrofarm continua a navegar em condições desafiadoras de mercado, seu foco permanece na redução de custos, gestão de capital de giro e iniciativas estratégicas para impulsionar a lucratividade a longo prazo e o valor para os acionistas. No entanto, os investidores devem observar a diferença significativa entre a narrativa otimista de reestruturação da empresa e seu desempenho financeiro recente, incluindo o substancial resultado abaixo das expectativas no 4º trimestre de 2024 e as contínuas quedas de receita em 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: