Taxas curtas têm quedas leves e longas sobem com IBC-Br abaixo do esperado e persistência do temor fiscal

Introdução e contexto de mercado

A ISA Energia Brasil (ISAE4) apresentou os resultados do segundo trimestre de 2025 em 31.07.2025, revelando uma queda de 7,5% na receita líquida em comparação ao mesmo período do ano anterior, totalizando R$ 1.029 milhões, enquanto simultaneamente acelerava investimentos em infraestrutura de transmissão. As ações da empresa fecharam a R$ 23,99 em 14.10.2025, próximo ao limite inferior de sua faixa de 52 semanas, que vai de R$ 20,99 a R$ 25,43, refletindo a cautela dos investidores quanto ao desempenho financeiro de curto prazo, apesar da estratégia de crescimento de longo prazo.

A apresentação destacou os esforços da ISA Energia para equilibrar os desafios financeiros atuais com despesas de capital substanciais voltadas para o crescimento futuro da receita. A empresa mantém uma classificação de grau de investimento (AAA da Fitch) e continua a enfatizar seu modelo de negócios resiliente com fluxos de receita protegidos contra a inflação no setor de transmissão de energia do Brasil.

Destaques do desempenho trimestral

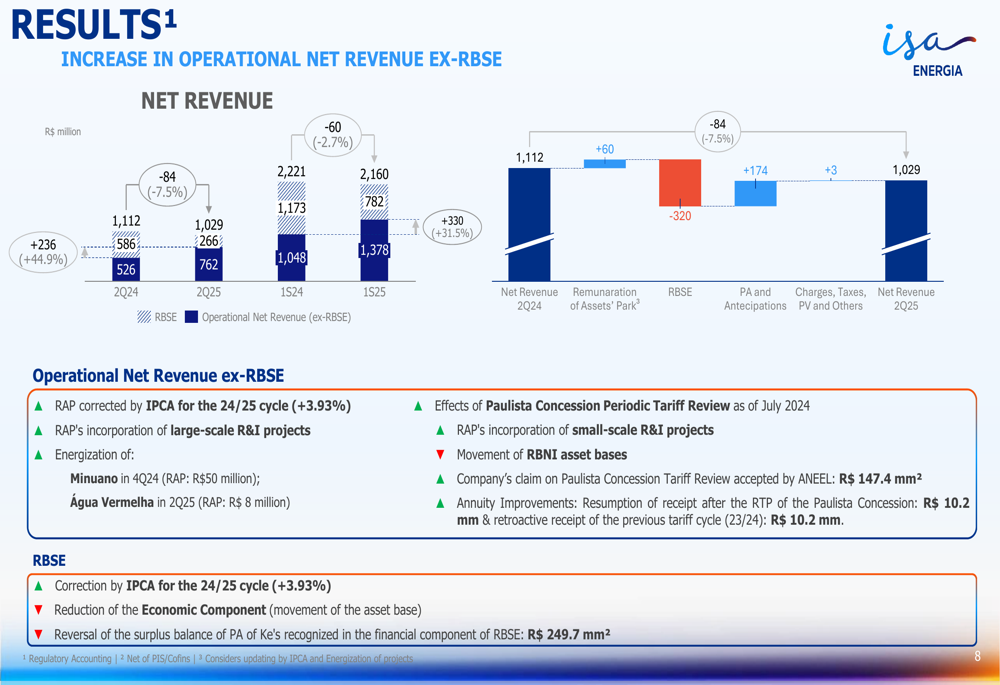

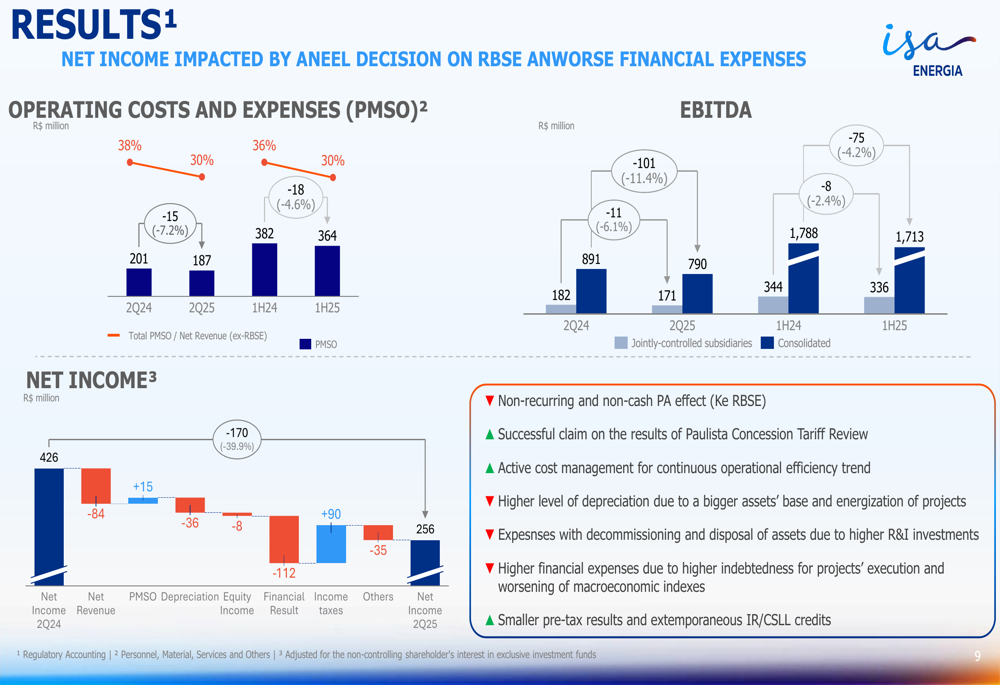

A ISA Energia reportou uma queda nos principais indicadores financeiros para o 2º tri de 2025 em comparação com o mesmo período do ano anterior. A receita líquida caiu 7,5% em relação ao ano anterior, atingindo R$ 1.029 milhões, enquanto o EBITDA diminuiu para R$ 790 milhões, comparado a R$ 891 milhões no 2º tri de 2024. O lucro líquido registrou uma queda significativa de aproximadamente 40%, caindo para R$ 256 milhões em comparação com R$ 426 milhões no ano anterior.

A queda na receita foi principalmente atribuída à redução no componente RBSE (Rede Básica do Sistema Existente), cujo pagamento anual diminuiu de R$ 1.588 milhões para R$ 1.271 milhões após uma liquidação final em nível administrativo. Isso foi parcialmente compensado por um ajuste de inflação de 3,93% do IPCA na RAP (Receita Anual Permitida) da empresa para o ciclo 2024/2025.

Como mostrado no gráfico a seguir, detalhando os componentes da receita operacional líquida:

Apesar da queda geral na receita, a ISA Energia demonstrou melhoria na eficiência operacional, com a relação entre custos e despesas operacionais (PMSO) e receita líquida (excluindo RBSE) diminuindo de 38% no 2º tri de 2024 para 30% no 2º tri de 2025. Essa melhoria reflete as iniciativas de gestão de custos da empresa em meio a condições desafiadoras de receita.

O gráfico a seguir ilustra os fatores que afetaram o desempenho do lucro líquido:

Iniciativas estratégicas e investimentos

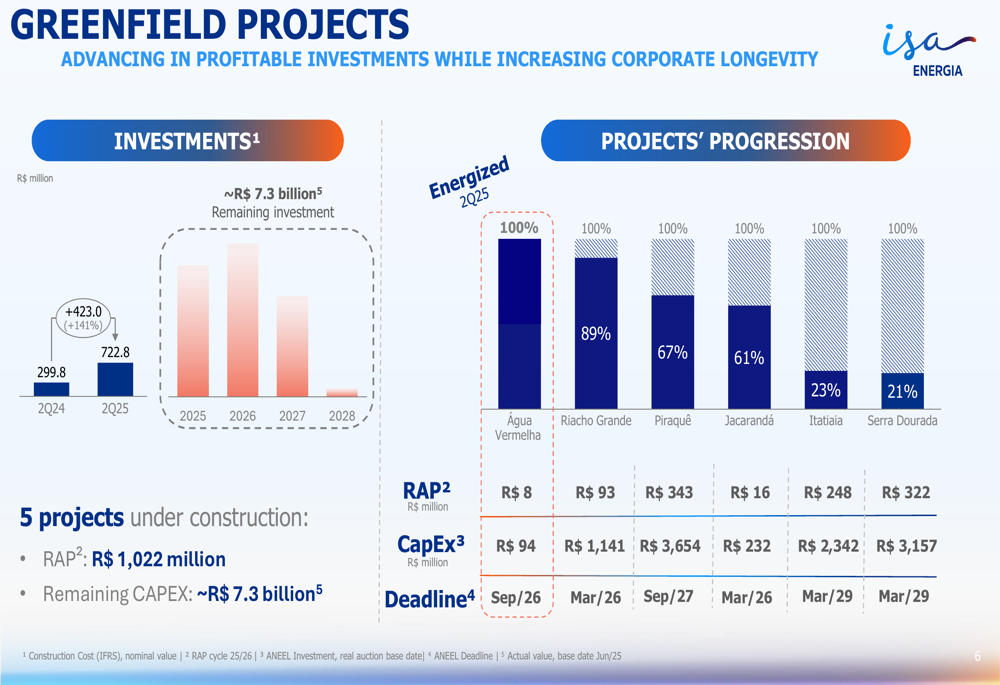

A ISA Energia aumentou significativamente seus investimentos de capital no 2º tri de 2025, com investimentos totais alcançando R$ 1,1 bilhão, representando um aumento de 72% em comparação ao 2º tri de 2024. Essa aceleração está alinhada com a estratégia da empresa de expandir seu portfólio de infraestrutura de transmissão por meio de projetos greenfield e melhorias em ativos existentes.

A empresa destacou a energização bem-sucedida do Projeto Água Vermelha, concluído 16 meses antes do cronograma, que adicionará R$ 8,5 milhões à receita anual permitida (RAP). Atualmente, a ISA Energia possui cinco grandes projetos em construção com um investimento restante de aproximadamente R$ 7,3 bilhões, que devem gerar fluxos de receita futuros significativos.

O portfólio de projetos greenfield da empresa e o progresso de implementação são ilustrados no gráfico a seguir:

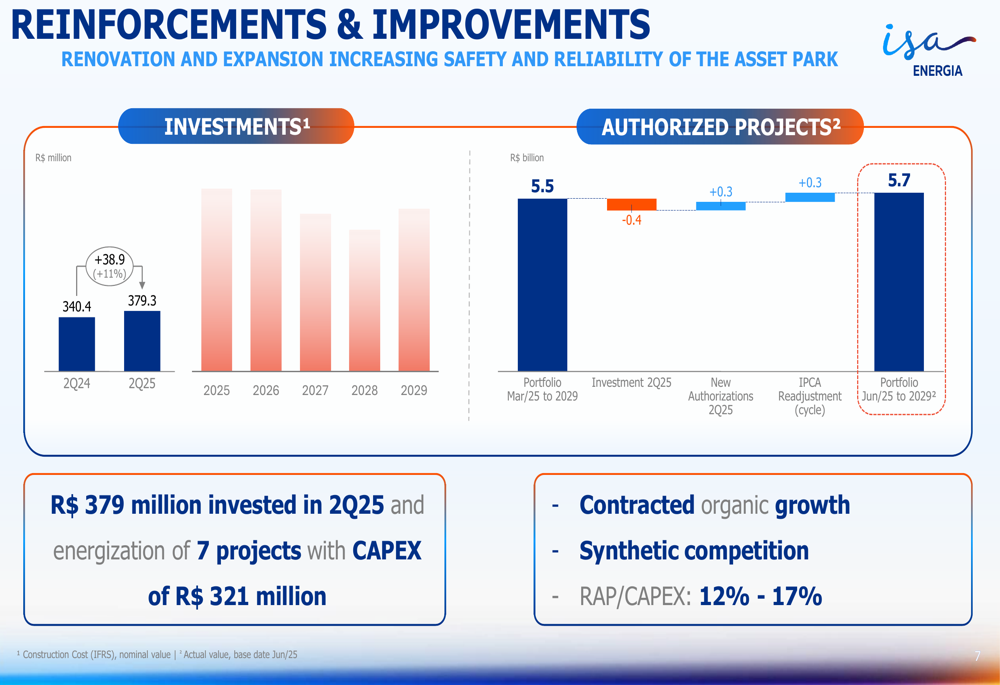

Além de novos projetos, a ISA Energia investiu R$ 379,3 milhões em reforços e melhorias em sua infraestrutura existente no 2º tri de 2025, um aumento de 11% em relação aos R$ 340,4 milhões investidos no 2º tri de 2024. Esses investimentos visam aumentar a segurança e confiabilidade dos ativos de transmissão da empresa, gerando receita adicional por meio de projetos autorizados com atraentes relações RAP/CAPEX de 12-17%.

Os investimentos em reforços e melhorias da empresa são detalhados neste gráfico:

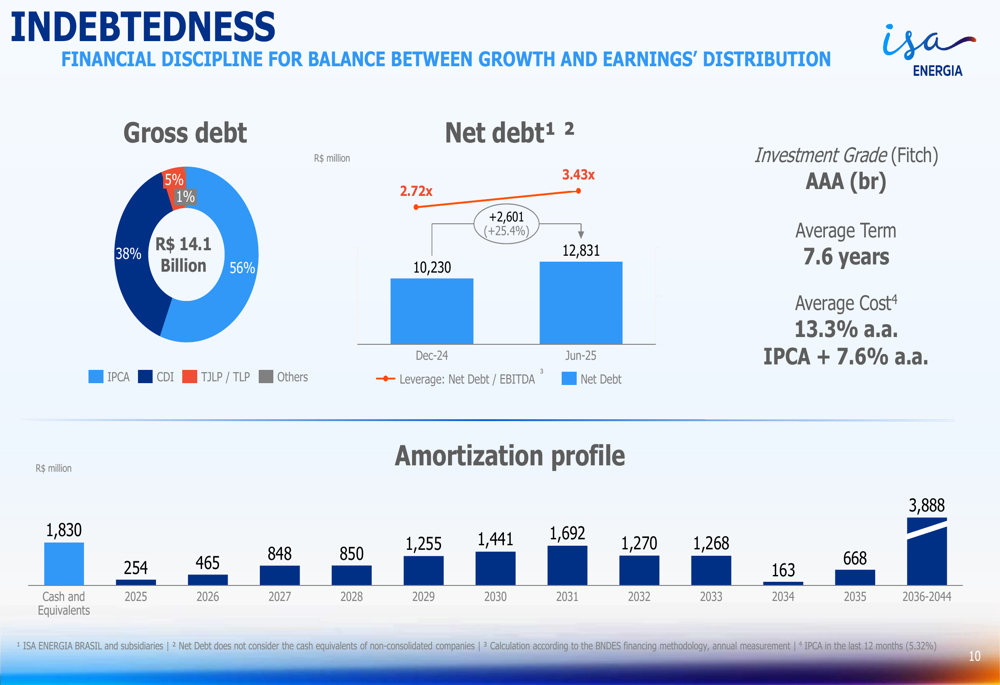

Posição financeira e gestão da dívida

A ISA Energia reportou uma dívida bruta de R$ 14,1 bilhões com prazo médio de 7,6 anos e custo médio de 13,3% ao ano (IPCA + 7,6% a.a.). O índice de alavancagem da empresa, medido como Dívida Líquida/EBITDA, aumentou para 3,43x em junho de 2025, acima dos 2,72x em dezembro de 2024, refletindo os significativos gastos de capital para projetos de crescimento.

A dívida está principalmente indexada ao IPCA (38%) e outros índices (56%), com partes menores vinculadas ao CDI (5%) e TJLP/TLP (1%). A empresa mantém sua classificação de grau de investimento AAA(br) da Fitch, indicando forte credibilidade financeira apesar do aumento da alavancagem.

O gráfico a seguir detalha a estrutura da dívida da empresa e o perfil de amortização:

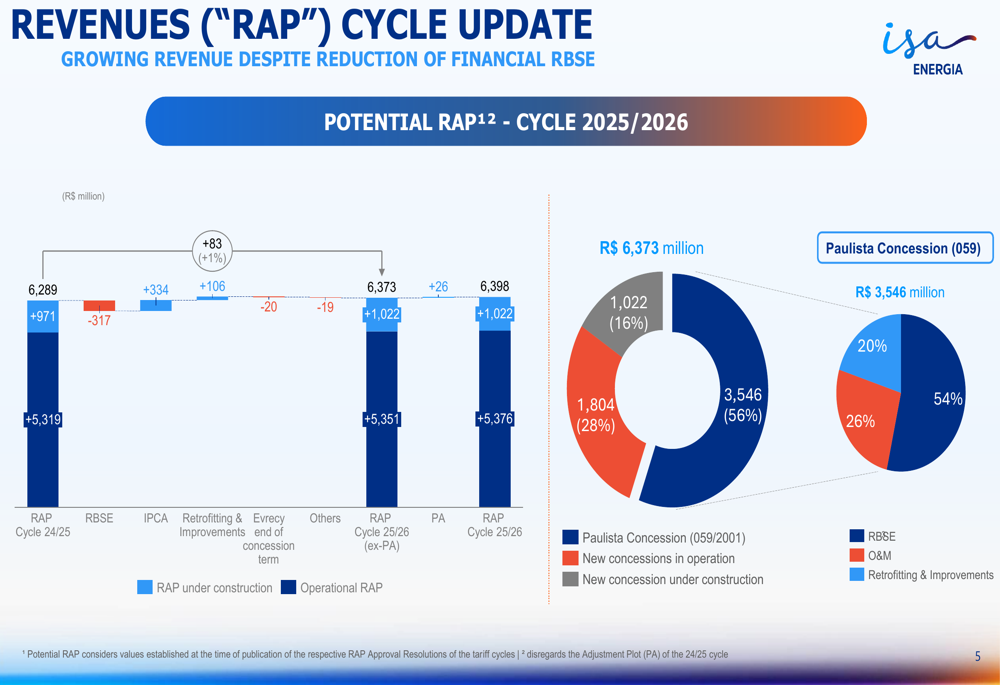

Perspectiva de receita e impulsionadores de crescimento

Apesar dos desafios atuais, a perspectiva de receita da ISA Energia mostra potencial para crescimento. Espera-se que a RAP da empresa para o ciclo 2025/2026 aumente em R$ 84 milhões (+1,3%) em comparação com o ciclo anterior. Esse crescimento é impulsionado por um aumento de 10,2% na Concessão Paulista (excluindo RBSE) e um aumento de 5,1% de novas concessões, parcialmente compensado por uma diminuição de 9,8% no RBSE.

A composição da receita da empresa e os impulsionadores de crescimento são ilustrados no gráfico a seguir:

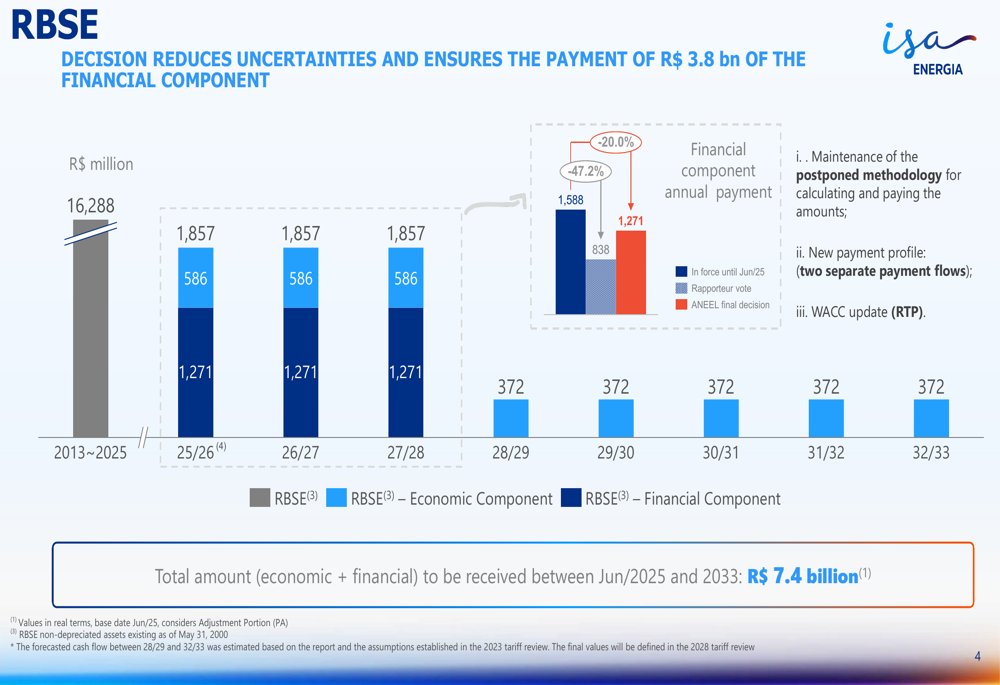

Um fator significativo que afeta a receita da ISA Energia é o componente RBSE, que enfrentou mudanças regulatórias. A empresa forneceu detalhes sobre o novo perfil de pagamento para o RBSE, indicando um total de R$ 7,4 bilhões a serem recebidos entre junho de 2025 e 2033, com o componente financeiro mostrando pagamentos anuais de R$ 1.857 milhões para os próximos três ciclos.

A estrutura de pagamento do RBSE é detalhada neste gráfico:

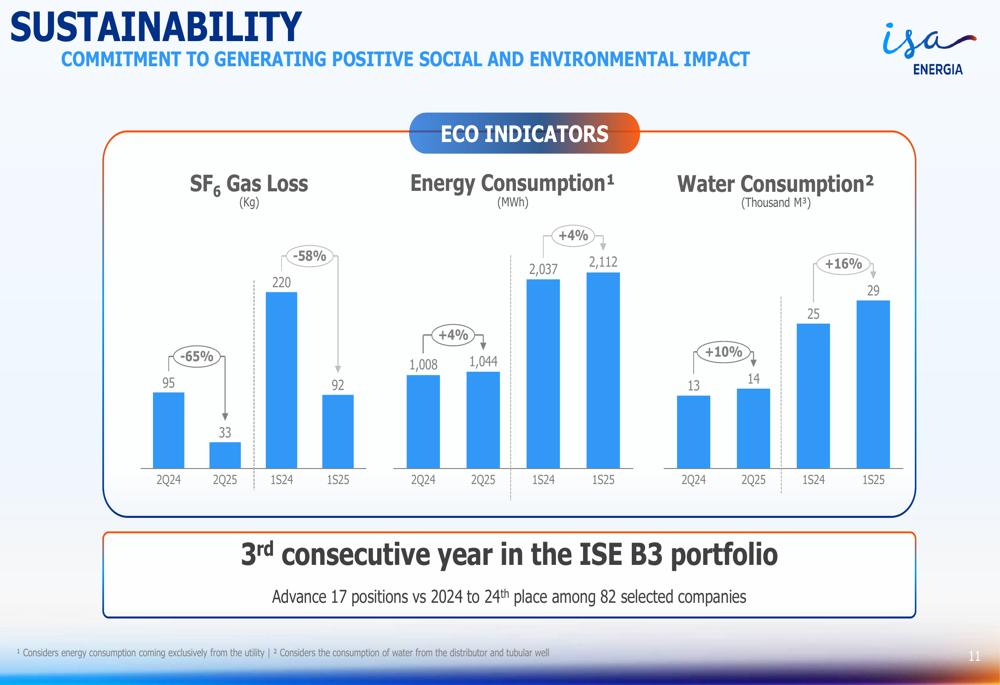

Iniciativas de sustentabilidade

A ISA Energia destacou seu compromisso com a sustentabilidade, observando seu terceiro ano consecutivo no portfólio ISE B3 e um avanço de 17 posições para o 24º lugar entre 82 empresas selecionadas. A empresa relatou melhorias em indicadores ambientais-chave, incluindo uma redução significativa na perda de gás SF6 de 95kg no 2º tri de 2024 para 33kg no 2º tri de 2025, representando uma diminuição de 65%.

O desempenho de sustentabilidade da empresa é ilustrado no gráfico a seguir:

Declarações prospectivas

Olhando para o futuro, a ISA Energia enfatizou seu foco em equilibrar investimentos de crescimento com distribuição de lucros. A empresa destacou cinco razões principais para investimento: um modelo de negócios resiliente com receitas previsíveis e protegidas contra inflação, oportunidades impulsionadas pela transição energética e reforços de rede, vantagens competitivas demonstradas por seu histórico, disciplina financeira apoiando o crescimento com distribuição de lucros, e uma visão de longo prazo criando impactos sociais e ambientais positivos.

A administração mantém-se confiante na capacidade da empresa de navegar pelos desafios atuais enquanto se posiciona para crescimento futuro através de seu substancial programa de investimentos. Espera-se que os cinco projetos atualmente em construção contribuam significativamente para o crescimento da receita uma vez operacionais, potencialmente melhorando as métricas de alavancagem da empresa no médio prazo.

Enquanto a empresa enfrenta pressão de curto prazo sobre receita e lucratividade, seus investimentos estratégicos em infraestrutura de transmissão estão alinhados com as crescentes necessidades energéticas do Brasil e a transição contínua para fontes de energia renovável, potencialmente proporcionando valor de longo prazo para investidores dispostos a tolerar flutuações financeiras de curto prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: