MP 1303 caiu: comemoração ou preocupação do mercado, eis a questão?

Introdução e contexto de mercado

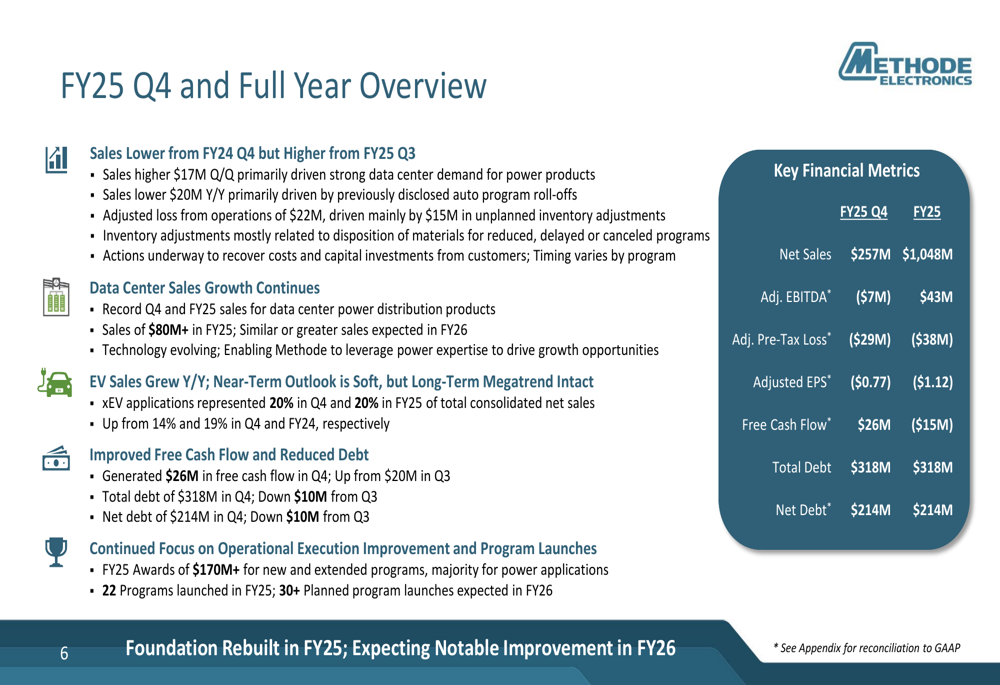

A Methode Electronics Inc (Nova York:MEI) apresentou seus resultados do quarto trimestre e do ano fiscal completo de 2025 em 10.07.2025, revelando desafios contínuos, mas também destacando o progresso em sua estratégia de transformação e uma perspectiva otimista para o ano fiscal de 2026. A empresa reportou vendas líquidas no 4º trimestre de US$ 257,1 milhões, abaixo dos US$ 277,3 milhões no mesmo período do ano anterior, mas mostrando melhora em relação aos US$ 239,9 milhões no 3º tri de 2025.

O fabricante de componentes automotivos e eletrônicos continua navegando em um ambiente desafiador, particularmente no mercado de veículos elétricos (VE), onde uma desaceleração impulsionada principalmente pela Stellantis provocou uma revisão das expectativas de vendas de VE para 2026. Apesar desses ventos contrários, as ações da Methode fecharam a US$ 10,39 em 09.07.2025, próximo ao meio da sua faixa de 52 semanas de US$ 5,08 a US$ 17,45.

Destaques do desempenho trimestral

Os resultados do quarto trimestre da Methode mostraram desempenho misto em métricas-chave. Embora as vendas tenham diminuído em comparação ao ano anterior, a empresa alcançou melhorias significativas no fluxo de caixa livre e registrou desempenho recorde no segmento de produtos de energia para data centers.

Como mostrado na seguinte visão abrangente dos resultados do 4º trimestre e do ano completo:

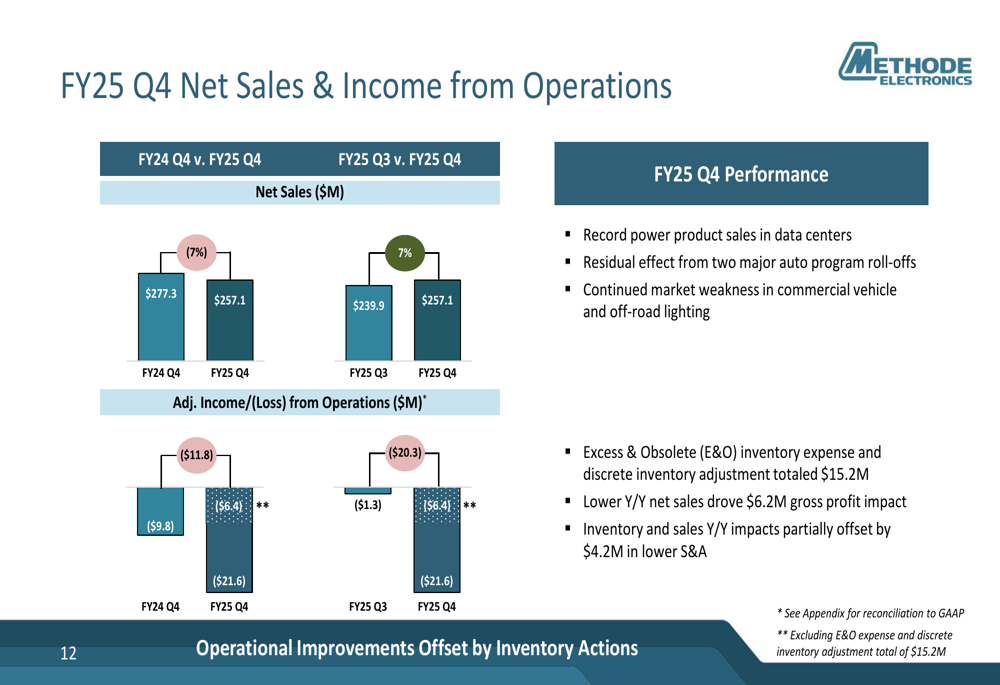

As vendas do 4º trimestre foram US$ 17 milhões mais altas em comparação ao 3º trimestre, impulsionadas principalmente pela forte demanda de data centers por produtos de energia. No entanto, a empresa reportou um prejuízo operacional ajustado de US$ 22 milhões, em grande parte devido a US$ 15,2 milhões em ajustes de inventário não planejados relacionados a programas reduzidos, atrasados ou cancelados.

A comparação trimestral de vendas líquidas e lucro operacional ilustra tanto o declínio ano a ano quanto a melhoria sequencial:

O EBITDA ajustado para o 4º trimestre de 2025 foi negativo em US$ 7,1 milhões (-2,8% das vendas líquidas), um declínio significativo tanto em relação ao 4º trimestre de 2024 (US$ 5,3 milhões) quanto ao 3º tri de 2025 (US$ 12,3 milhões). Essa deterioração foi atribuída principalmente a ajustes de inventário, que impulsionaram declínios tanto ano a ano quanto trimestre a trimestre.

Fluxo de caixa livre e solidez do balanço

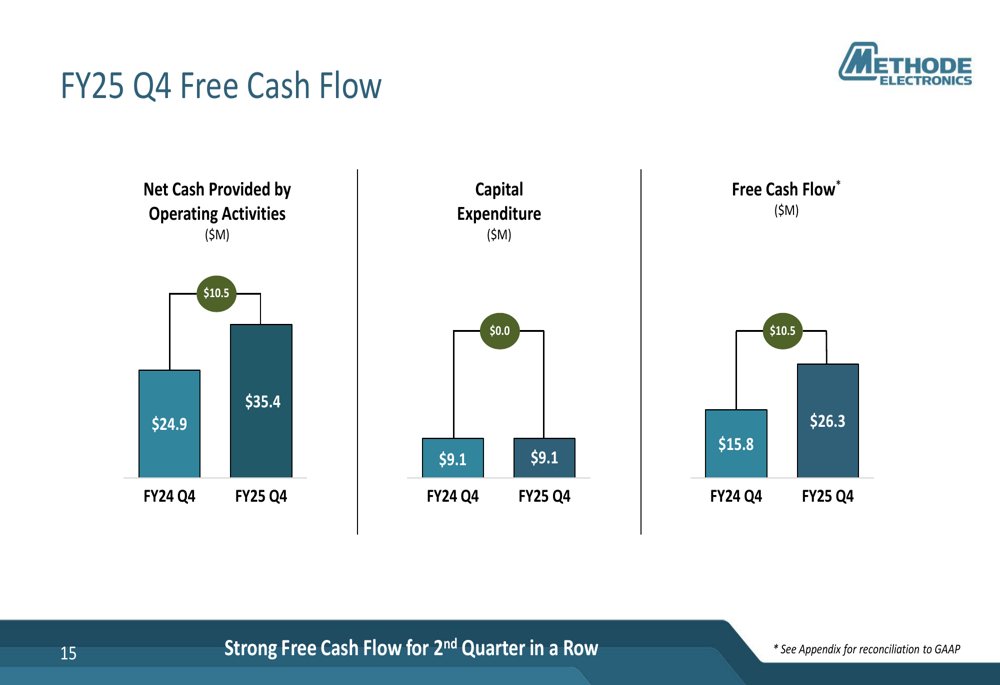

Apesar dos desafios de rentabilidade, a Methode demonstrou forte geração de fluxo de caixa no 4º trimestre. A empresa reportou fluxo de caixa livre de US$ 26,3 milhões, uma melhoria significativa em relação aos US$ 15,8 milhões no 4º trimestre de 2024.

O gráfico a seguir ilustra essa tendência positiva de fluxo de caixa livre:

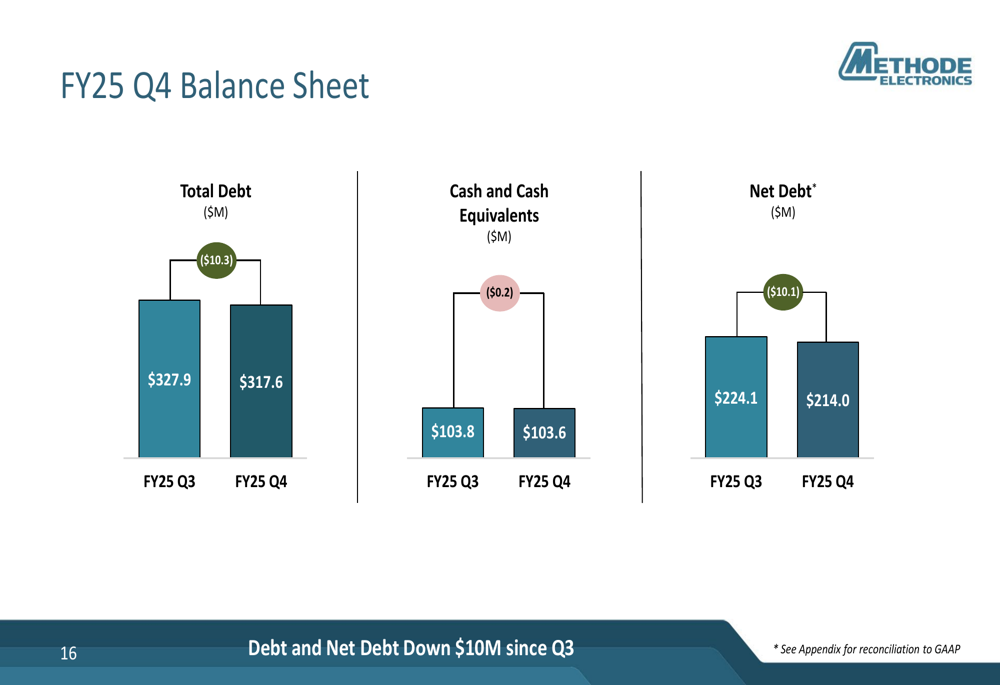

A empresa também fez progressos no fortalecimento de seu balanço, reduzindo tanto a dívida quanto a dívida líquida em US$ 10 milhões desde o 3º tri de 2025. No final do ano fiscal de 2025, a Methode reportou dívida total de US$ 317,6 milhões e caixa e equivalentes de caixa de US$ 103,6 milhões, resultando em dívida líquida de US$ 214 milhões.

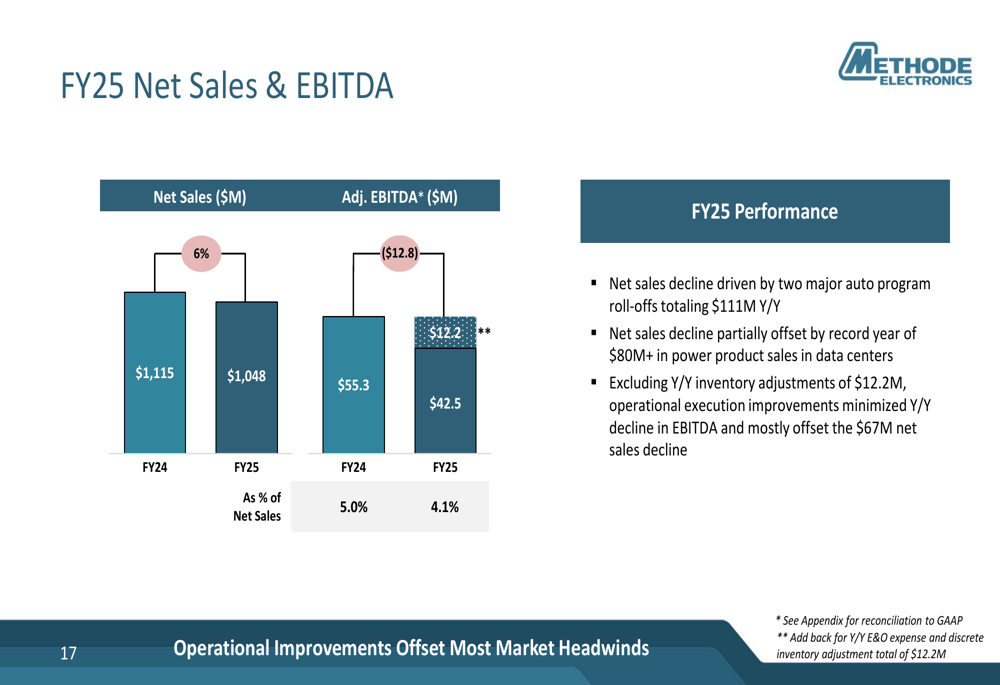

Desempenho anual

Para o ano fiscal completo de 2025, a Methode reportou vendas líquidas de US$ 1.048 milhões, abaixo dos US$ 1.115 milhões em 2024. O EBITDA ajustado também diminuiu para US$ 42,5 milhões (4,1% das vendas líquidas) em comparação com US$ 55,3 milhões (5,0%) no ano anterior.

O gráfico a seguir fornece uma visão clara do desempenho anual:

O declínio nas vendas foi impulsionado principalmente por dois grandes programas automotivos encerrados, totalizando US$ 111 milhões na comparação anual. No entanto, isso foi parcialmente compensado por vendas recordes de mais de US$ 80 milhões em produtos de energia para data centers. A empresa destacou que as melhorias na execução operacional ajudaram a minimizar o impacto do declínio das vendas no EBITDA.

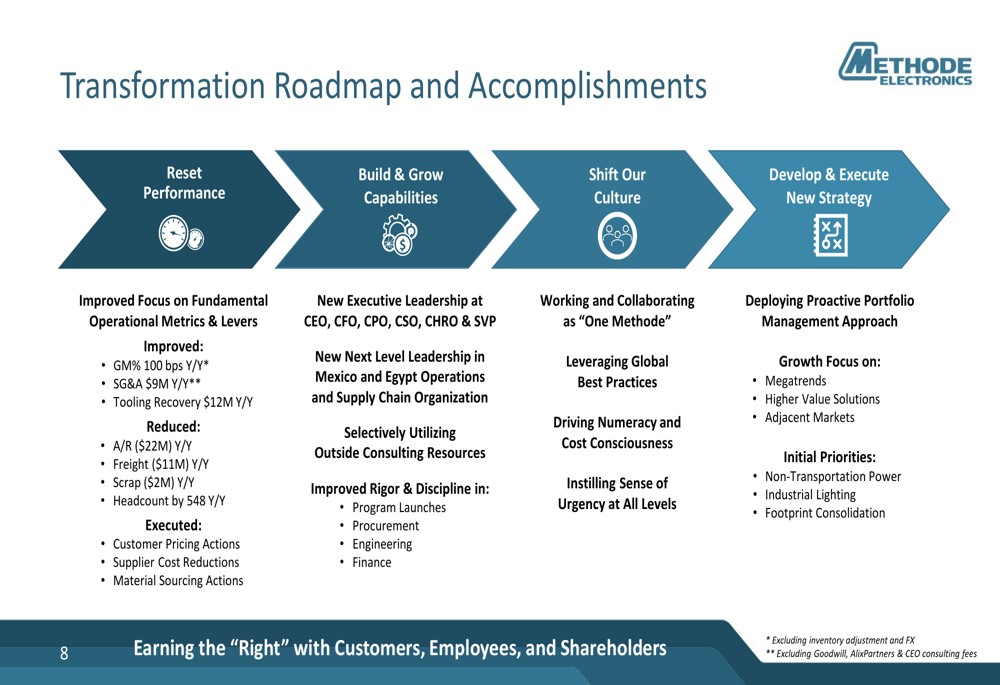

Estratégia de transformação

Uma parte significativa da apresentação focou nos esforços de transformação em andamento da Methode. A empresa delineou um roteiro abrangente dividido em quatro áreas principais: Redefinir Desempenho, Construir e Desenvolver Capacidades, Mudar a Cultura, e Desenvolver e Executar Nova Estratégia.

O roteiro de transformação e as realizações detalhadas na apresentação mostram progresso em várias frentes:

Realizações notáveis incluem a melhoria da margem bruta em 100 pontos base ano a ano, redução de SG&A em US$ 9 milhões, aumento da recuperação de ferramental em US$ 12 milhões e redução de contas a receber em US$ 22 milhões. A empresa também trouxe nova liderança executiva em várias posições e está trabalhando para mudar sua cultura em direção a "Uma Methode" com colaboração aprimorada e consciência de custos.

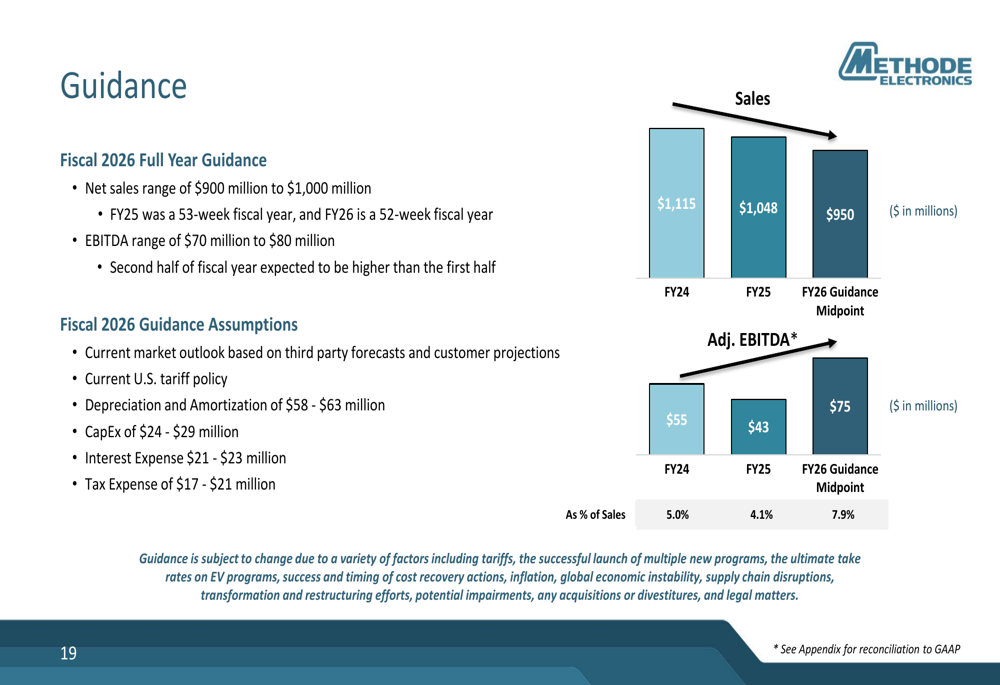

Perspectivas e orientações para 2026

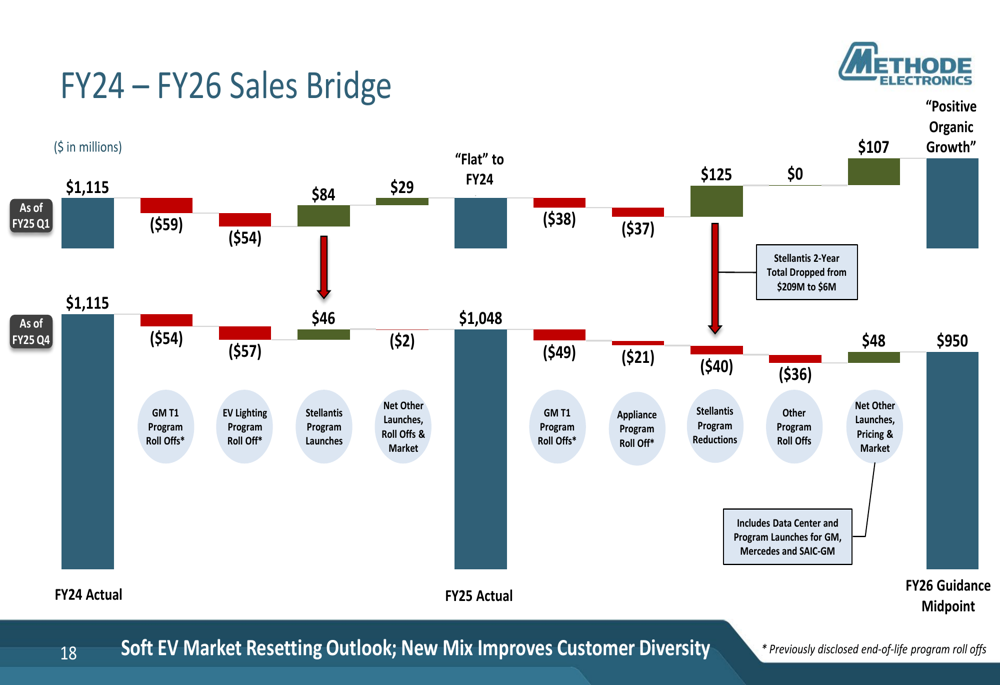

Olhando para o ano fiscal de 2026, a Methode forneceu orientações que mostram confiança em seus esforços de transformação, apesar dos desafios esperados nas vendas. A empresa projeta vendas líquidas na faixa de US$ 900 milhões a US$ 1 bilhão, representando um declínio em relação a 2025, mas espera que o EBITDA aumente significativamente para entre US$ 70 milhões e US$ 80 milhões.

A ponte de vendas de 2024 para 2026 ilustra os fatores que afetam a trajetória de receita da empresa:

O slide de orientação detalha ainda mais as expectativas da empresa para 2026:

A administração enfatizou que a orientação para 2026 representa um aumento de mais de 100% no EBITDA, apesar de vendas aproximadamente US$ 100 milhões menores, destacando os benefícios esperados das iniciativas de transformação da empresa. A empresa também observou que o segundo semestre do ano fiscal de 2026 deve ser mais forte que o primeiro semestre.

Desafios e oportunidades de mercado

A Methode enfrenta vários desafios, incluindo uma revisão das expectativas de vendas de VE devido à desaceleração do mercado, particularmente relacionada aos programas da Stellantis. Isso está alinhado com o relatório de lucros do 3º trimestre da empresa, que mencionou atrasos nos lançamentos de programas de VE da Stellantis que contribuíram para uma queda de 27,39% nas ações após esse anúncio.

A empresa também está navegando pelos potenciais impactos de tarifas dos EUA, com aproximadamente 25% de suas vendas globais anuais expostas a essas tarifas. A Methode formou uma equipe multifuncional para gerenciar sua resposta e está visando 100% de mitigação do impacto das tarifas por meio de estratégias como repasse ao cliente e utilização mais completa de sua presença global.

Apesar desses desafios, a Methode destacou oportunidades significativas, particularmente em data centers, onde alcançou vendas recordes em 2025 e espera vendas similares ou maiores em 2026. A empresa também continua focada na eletrificação de veículos e iluminação para veículos industriais e comerciais como áreas-chave de crescimento alinhadas com megatendências de mercado.

Conclusão

Os resultados do 4º trimestre e do ano fiscal de 2025 da Methode Electronics refletem uma empresa em transição, enfrentando desafios de mercado enquanto implementa uma estratégia de transformação abrangente. Embora a rentabilidade tenha sido significativamente impactada por ajustes de inventário no 4º trimestre, a empresa demonstrou melhoria na geração de fluxo de caixa e progresso em suas iniciativas operacionais.

A orientação otimista para 2026, particularmente em relação à melhoria do EBITDA apesar de vendas menores, sugere a confiança da administração na eficácia de seus esforços de transformação. No entanto, a empresa precisará navegar com sucesso pelas incertezas contínuas do mercado, particularmente no setor de VE, para atingir essas metas.

Os investidores provavelmente estarão observando atentamente para ver se a Methode pode entregar as melhorias prometidas no EBITDA enquanto gerencia a revisão nas expectativas de vendas para o próximo ano fiscal.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: