Bitcoin recua com investidores buscando proteção em meio a risco global

Introdução e contexto de mercado

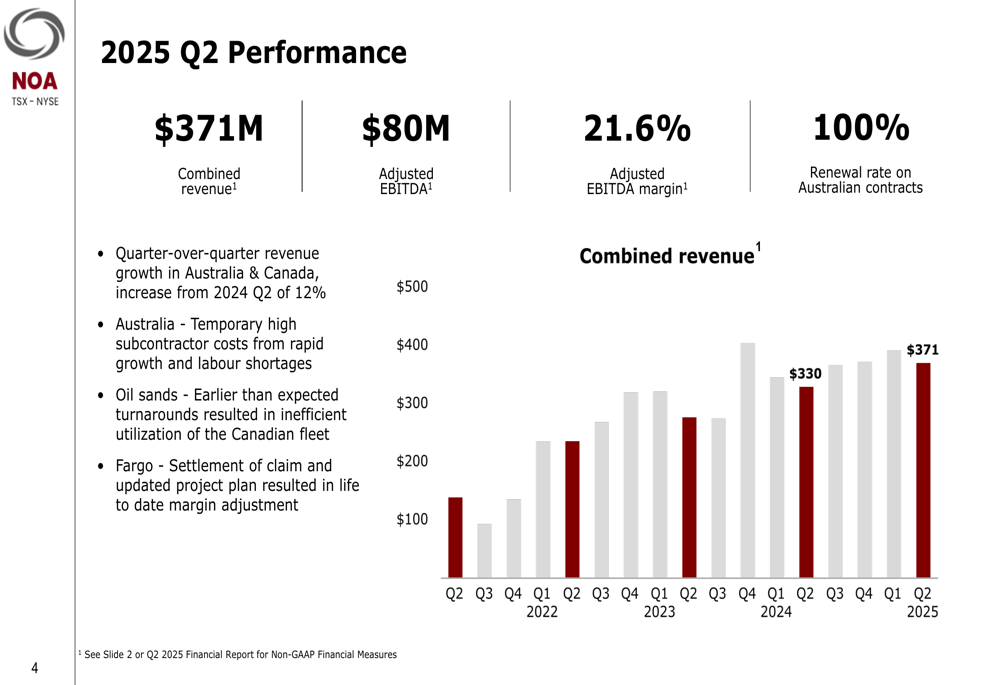

A North American Energy Partners Inc (Nova York:NOA) divulgou sua apresentação de resultados do 2º tri de 2025 em 14.08.2025, revelando resultados mistos com forte crescimento de receita compensado por métricas de lucratividade em declínio. A empresa reportou um aumento de 12% na receita combinada para US$ 371 milhões em comparação com US$ 330 milhões no 2º tri de 2024, enquanto simultaneamente reduziu suas projeções anuais para EBITDA ajustado e LPA.

As ações haviam fechado a US$ 16,48 em 13 de agosto, com alta de 1,76% antes da divulgação dos resultados, com modestos ganhos de 0,73% após o fechamento do mercado. Isso segue um padrão observado após os resultados do 1º tri, quando investidores responderam positivamente apesar do LPA abaixo das expectativas, sugerindo confiança contínua na estratégia de crescimento de longo prazo da empresa, apesar dos desafios de lucratividade no curto prazo.

Destaques do desempenho trimestral

Os resultados do 2º tri de 2025 da North American Energy mostraram crescimento de receita tanto nas operações australianas quanto canadenses, com a Austrália continuando a liderar a expansão da empresa com uma taxa composta de crescimento anual (CAGR) de 30%.

Como mostrado no seguinte gráfico de desempenho trimestral de receita:

As principais métricas financeiras para o 2º tri de 2025 incluíram:

- Receita combinada de US$ 371 milhões, acima dos US$ 330 milhões no 2º tri de 2024

- EBITDA ajustado de US$ 80 milhões (margem de 21,6%), abaixo dos US$ 91 milhões (27,6%) no 2º tri de 2024

- LPA ajustado de US$ 0,02, significativamente abaixo dos US$ 0,80 no 2º tri de 2024

- Caixa gerado por atividades operacionais de US$ 65 milhões, relativamente estável em comparação com US$ 66 milhões no 2º tri de 2024

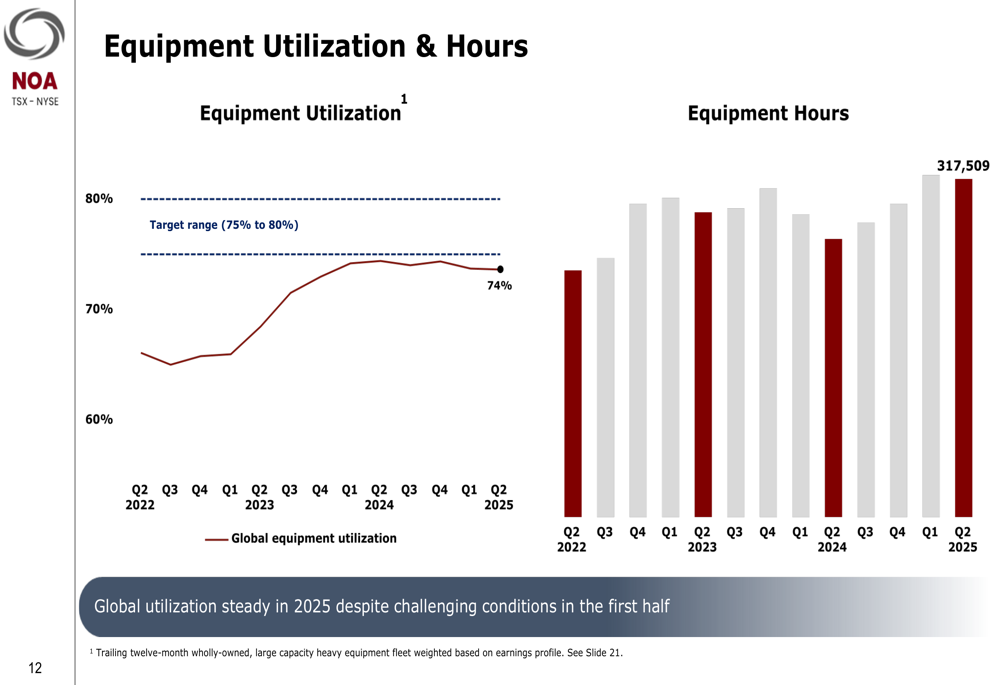

A empresa alcançou vários marcos operacionais durante o trimestre, incluindo a assinatura de um contrato de US$ 2,0 bilhões em Queensland, o avanço do projeto Fargo para mais de 70% de conclusão e a renovação de um contrato de gestão de mina no Texas com extensão até 2028. A utilização de equipamentos permaneceu forte em 74%, aproximando-se da faixa-alvo da empresa de 75-80%.

Análise financeira detalhada

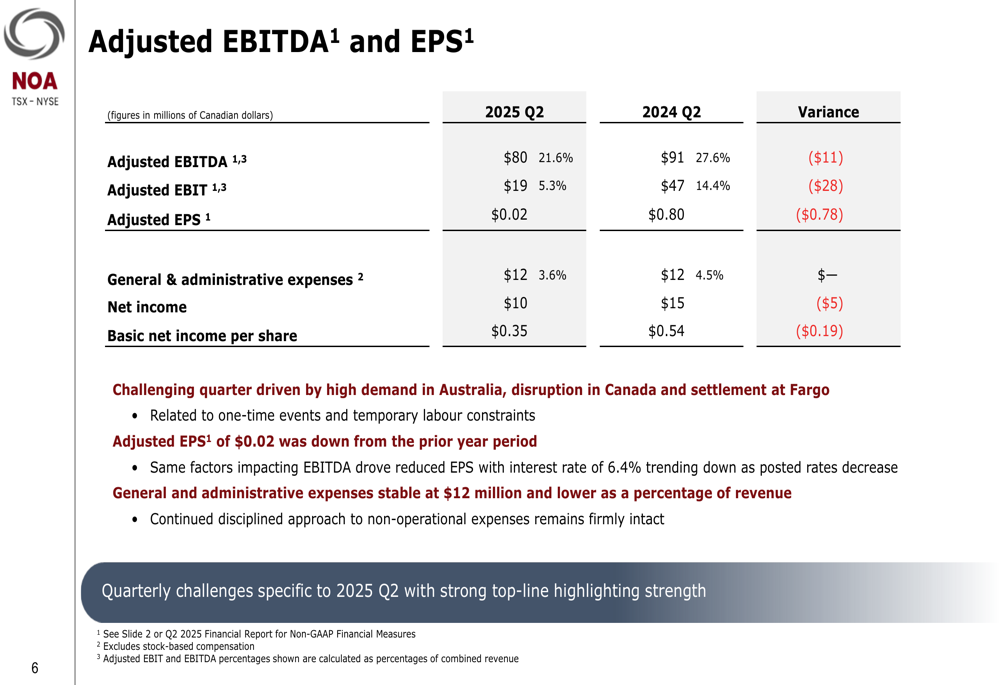

Embora o crescimento da receita tenha sido robusto, as métricas de lucratividade mostraram pressão significativa. A margem de EBITDA ajustada caiu de 27,6% no 2º tri de 2024 para 21,6% no 2º tri de 2025, enquanto o EBIT ajustado caiu de US$ 47 milhões para US$ 19 milhões. Esse declínio de lucratividade foi atribuído a restrições de mão de obra impulsionadas pela alta demanda na Austrália, paralisações em sites de clientes no Canadá e custos de acordo relacionados ao projeto Fargo.

A tabela a seguir detalha o desempenho do EBITDA ajustado e LPA da empresa:

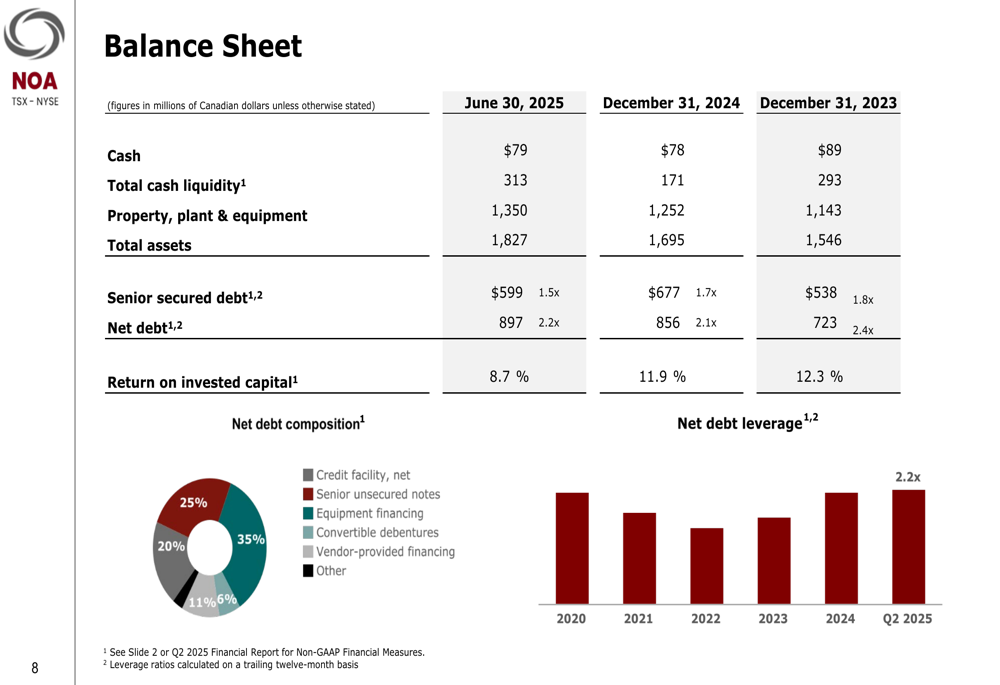

O balanço mostrou aumento da alavancagem, com a dívida líquida subindo para US$ 897 milhões (alavancagem de 2,2x) em 30 de junho de 2025, em comparação com US$ 856 milhões (2,1x) no final de 2024. O retorno sobre o capital investido caiu para 8,7% de 11,9% em dezembro de 2024.

A composição da dívida e as tendências de alavancagem da empresa são ilustradas abaixo:

A utilização de equipamentos continuou sendo um ponto positivo, com a utilização global mantendo-se estável em 74% apesar das condições desafiadoras no primeiro semestre de 2025. As horas de equipamento continuaram a crescer, atingindo 317.509 no 2º tri de 2025.

Iniciativas estratégicas

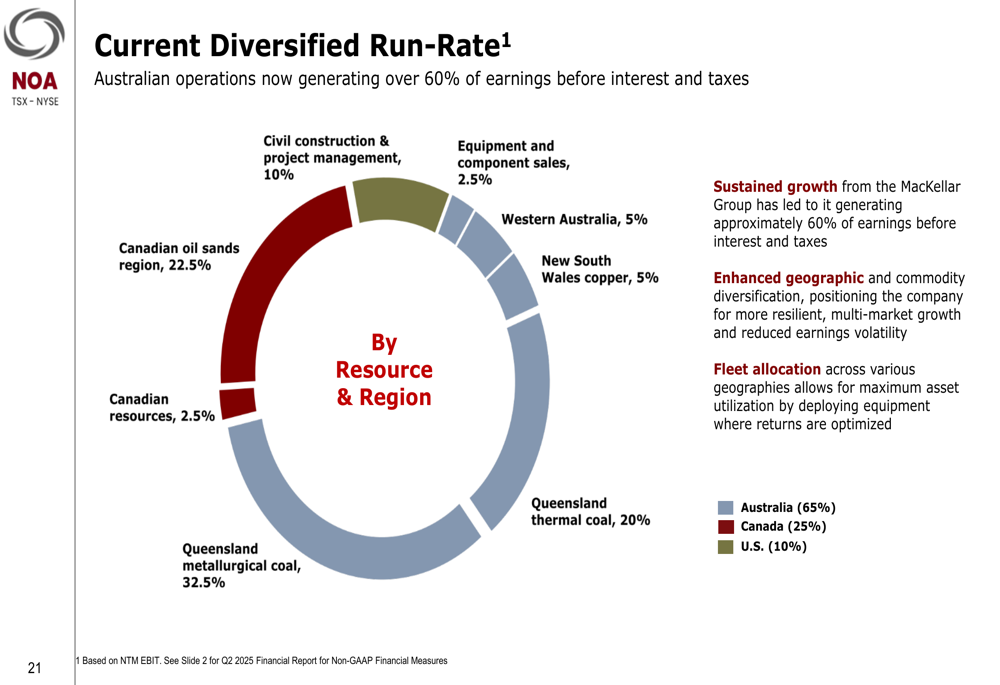

A North American Energy continua focada no crescimento na Austrália, que agora gera mais de 60% dos lucros da empresa antes de juros e impostos. O fluxo de receita diversificado da empresa abrange múltiplos recursos e geografias, com carvão metalúrgico de Queensland (32,5%), areias betuminosas canadenses (22,5%) e carvão térmico de Queensland (20%) representando os maiores segmentos.

A diversificação de receita da empresa é ilustrada na seguinte divisão:

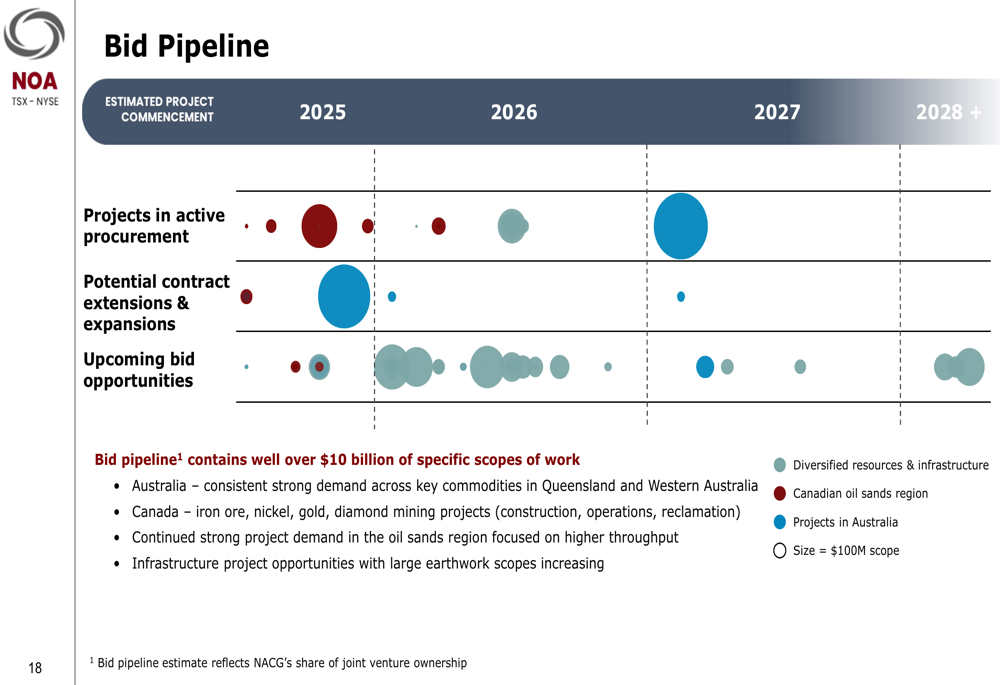

A empresa destacou seu robusto pipeline de licitações no valor de mais de US$ 10 bilhões, com demanda particularmente forte em commodities-chave em Queensland e na Austrália Ocidental. Esse pipeline inclui projetos de aquisição ativos, possíveis extensões de contratos e oportunidades de licitação futuras.

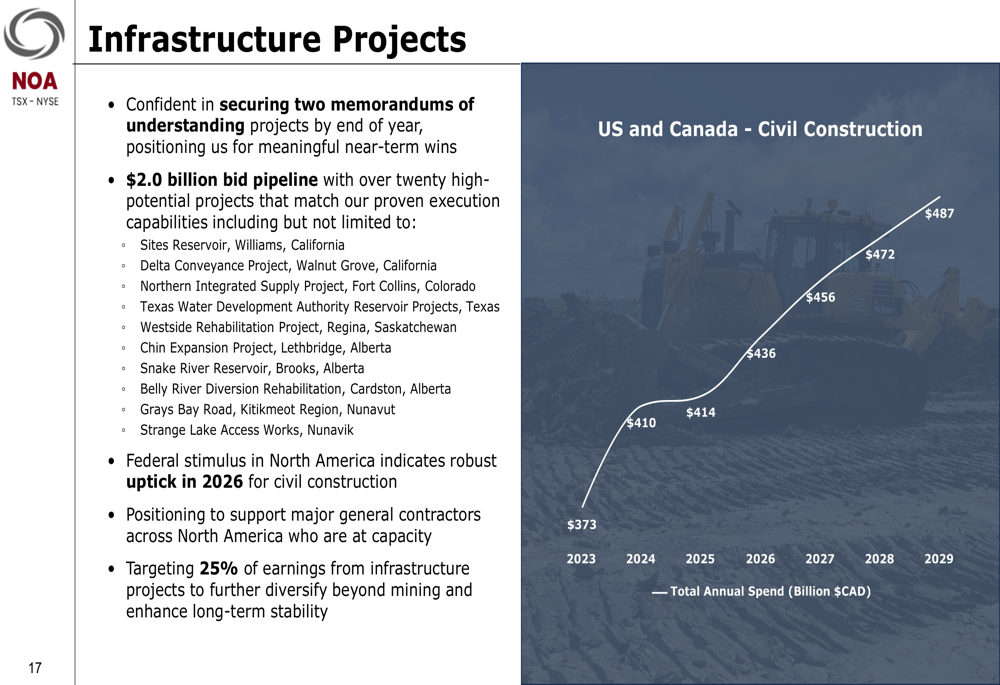

A North American Energy também está buscando crescimento em projetos de infraestrutura, com um pipeline de licitações de US$ 2 bilhões. A empresa espera que o gasto total anual em infraestrutura cresça constantemente até 2029, apresentando oportunidades significativas de expansão além de seu negócio tradicional de serviços de mineração.

Declarações prospectivas

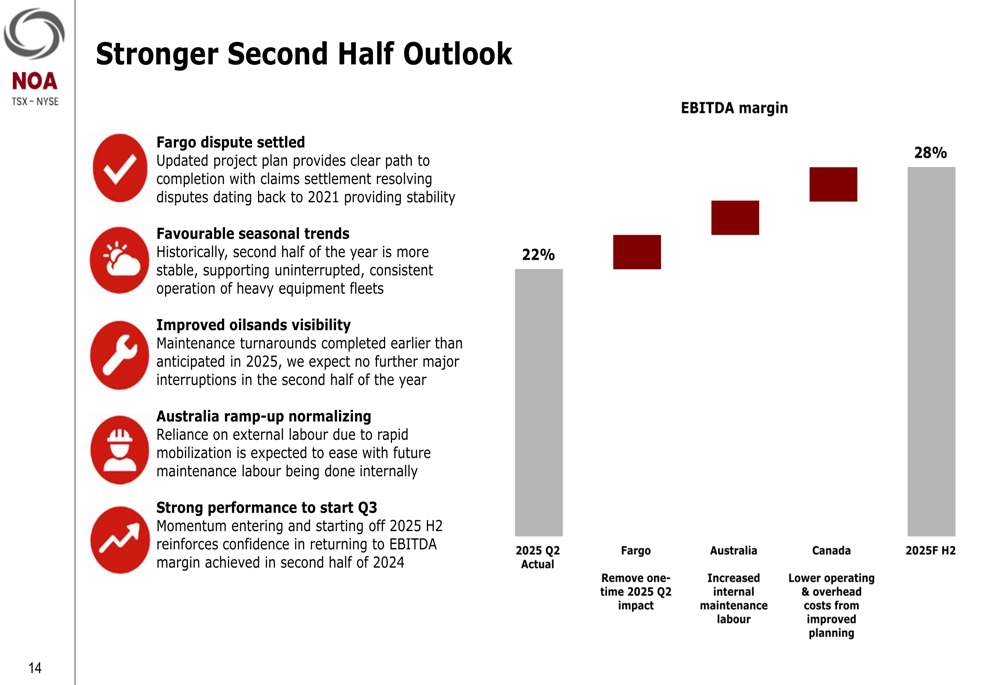

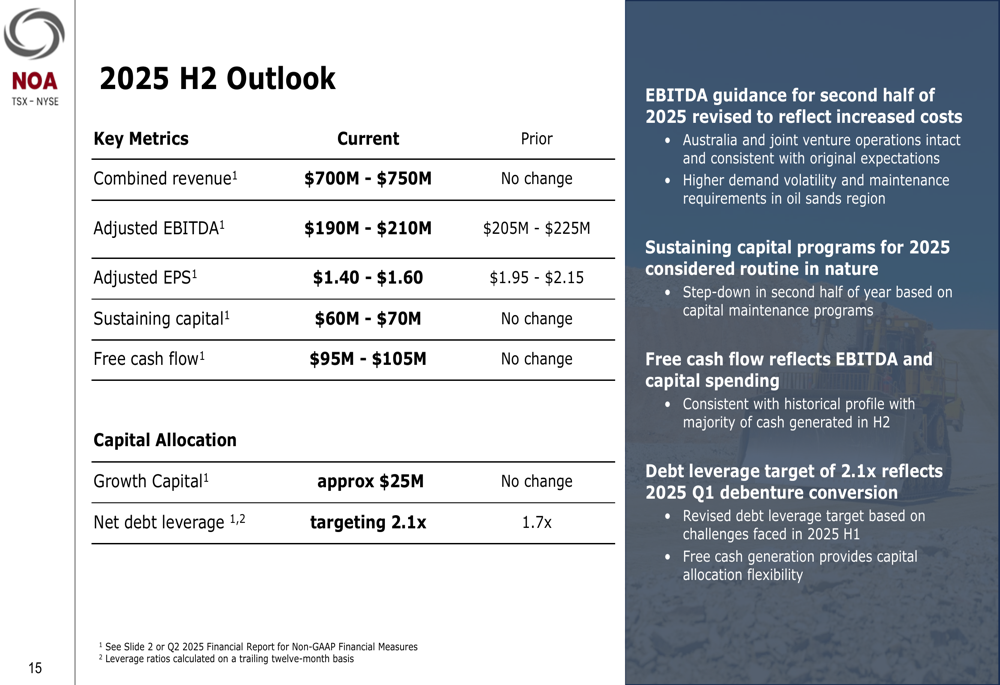

Apesar dos desafios no primeiro semestre de 2025, a North American Energy projeta um desempenho mais forte no segundo semestre do ano, com margens de EBITDA esperadas para melhorar de 22% no 2º tri para 28% no segundo semestre de 2025. Essa melhoria é antecipada devido a vários fatores, incluindo operações normalizadas na Austrália, melhor disponibilidade de mão de obra e a conclusão de reformas no Canadá.

A melhoria esperada na margem de EBITDA é mostrada no seguinte gráfico:

No entanto, a empresa revisou suas projeções anuais para baixo:

- EBITDA ajustado: US$ 190M - US$ 210M (anteriormente: US$ 205M - US$ 225M)

- LPA ajustado: US$ 1,40 - US$ 1,60 (anteriormente: US$ 1,95 - US$ 2,15)

- Alavancagem da dívida líquida: meta de 2,1x (anteriormente: 1,7x)

A empresa manteve suas projeções para receita combinada (US$ 700M - US$ 750M), capital de manutenção (US$ 60M - US$ 70M), fluxo de caixa livre (US$ 95M - US$ 105M) e capital de crescimento (aproximadamente US$ 25M).

Essa revisão de projeções segue um padrão observado no 1º tri de 2025, quando a empresa reportou um LPA de US$ 0,21 contra uma previsão de US$ 0,83, sugerindo desafios contínuos em traduzir o crescimento de receita em desempenho de resultado final.

Apesar dessas pressões de lucratividade no curto prazo, a North American Energy permanece focada em sua estratégia de crescimento de longo prazo, particularmente na Austrália, onde o mercado de serviços de mineração contratada deve crescer constantemente até 2030. A forte taxa de renovação de contratos da empresa (100% na Austrália) e o substancial pipeline de licitações fornecem uma base para crescimento futuro, embora os investidores estarão observando atentamente para ver se a administração consegue entregar a melhoria projetada para o segundo semestre nas métricas de lucratividade.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: