Ambipar obtém da Justiça do RJ proteção contra vencimentos antecipados

Introdução e contexto de mercado

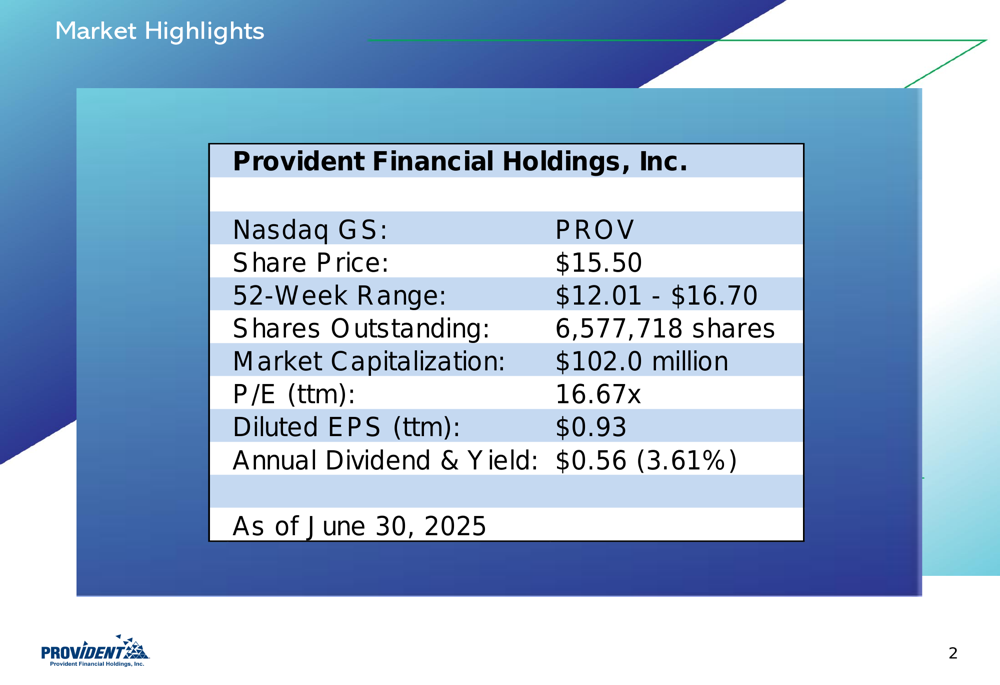

A Provident Financial Holdings (NASDAQ:PROV) divulgou sua apresentação de resultados do quarto trimestre fiscal de 2025 em 29.07.2025, revelando um declínio sequencial no desempenho trimestral, enquanto mantém sólida qualidade de ativos e índices de capital. O banco comunitário sediado no Condado de Riverside reportou resultados para o trimestre encerrado em 30 de junho de 2025, com ações negociadas a US$ 15,50, dentro de sua faixa de 52 semanas de US$ 12,01 a US$ 16,70.

O banco, que tem a distinção de ser o maior banco comunitário independente com sede no Condado de Riverside, Califórnia, opera 14 agências em toda a região e mantém a segunda maior participação de mercado em depósitos entre os bancos comunitários em seu mercado principal.

Como mostrado no gráfico de destaques de mercado a seguir, a Provident Financial atualmente mantém uma capitalização de mercado de US$ 102,0 milhões, um índice preço/lucro de 16,67x e oferece um rendimento de dividendos anual de 3,61%.

Destaques do desempenho trimestral

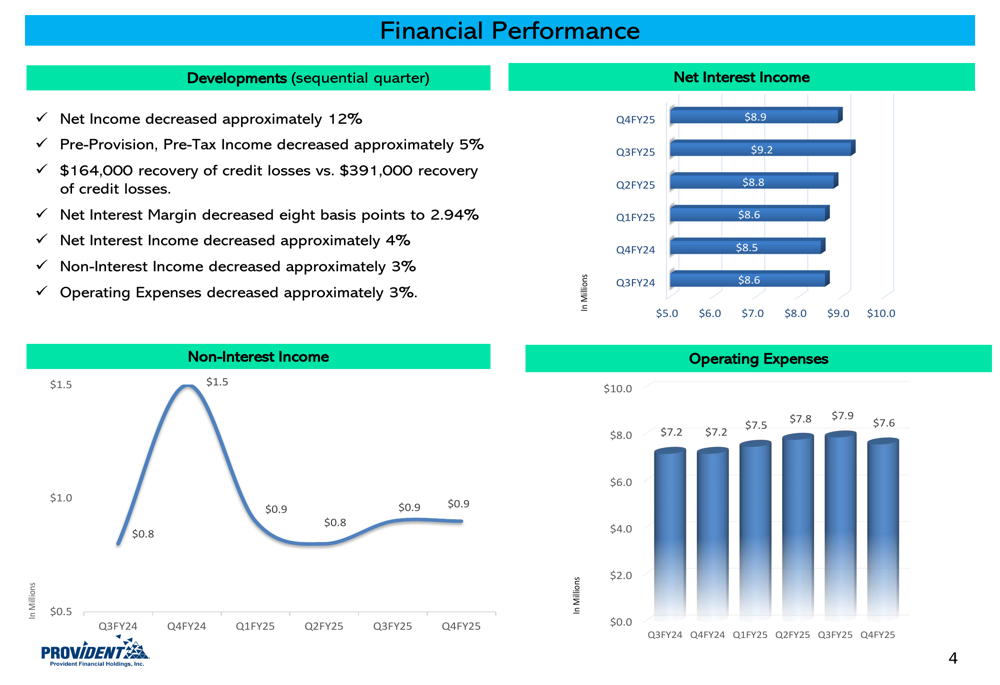

A Provident Financial reportou uma diminuição sequencial de 12% no lucro líquido para o quarto trimestre do ano fiscal de 2025, com o lucro antes de provisões e impostos diminuindo aproximadamente 5% em comparação ao trimestre anterior. A margem de juros líquida do banco contraiu oito pontos base para 2,94%, contribuindo para uma queda de 4% na receita líquida de juros.

O gráfico a seguir ilustra as tendências trimestrais na receita líquida de juros, receita não relacionada a juros e despesas operacionais nos últimos seis trimestres, mostrando a recente pressão sobre as fontes de receita, apesar de uma redução correspondente de 3% nas despesas operacionais.

Este declínio nos indicadores de desempenho é ainda mais refletido na trajetória de lucros do banco. Como mostrado no gráfico abaixo, o lucro líquido trimestral diminuiu para US$ 1,6 milhão no Q4 FY2025, de US$ 1,9 milhão no trimestre anterior, com o lucro por ação diluído caindo para US$ 0,24 de US$ 0,28.

Carteira de empréstimos e qualidade de ativos

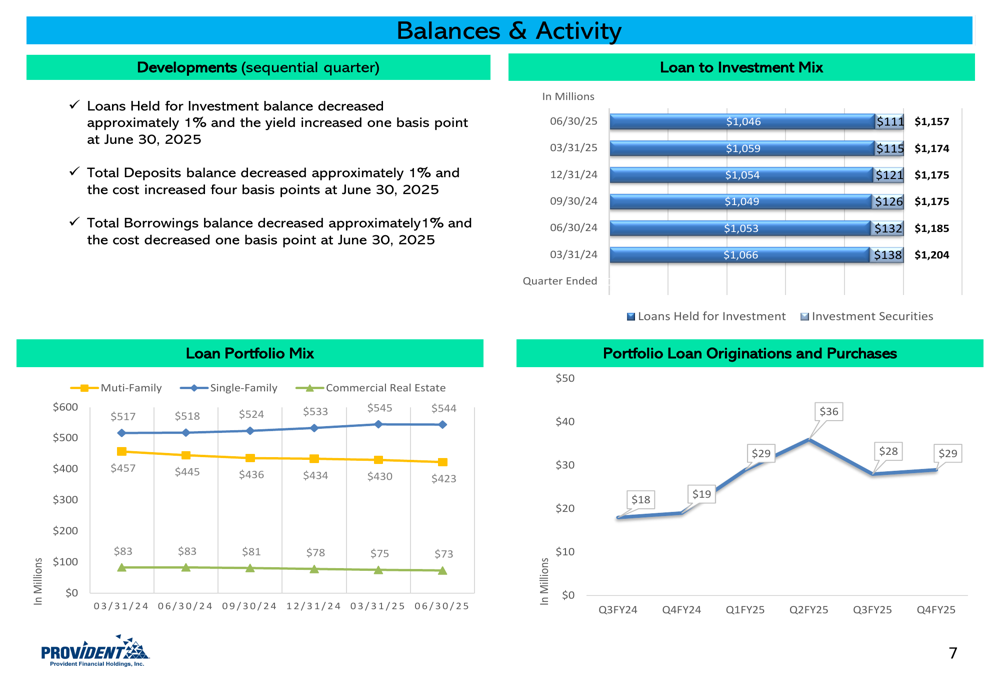

O total de empréstimos da Provident Financial mantidos para investimento diminuiu para US$ 1,046 bilhão em 30 de junho de 2025, abaixo dos US$ 1,059 bilhão no final do trimestre anterior. A carteira de títulos de investimento do banco continuou sua redução planejada, diminuindo para US$ 111 milhões de US$ 115 milhões no trimestre anterior.

O gráfico a seguir mostra a composição dos ativos rentáveis do banco nos últimos seis trimestres, ilustrando a redução gradual nos títulos de investimento enquanto mantém uma carteira de empréstimos relativamente estável.

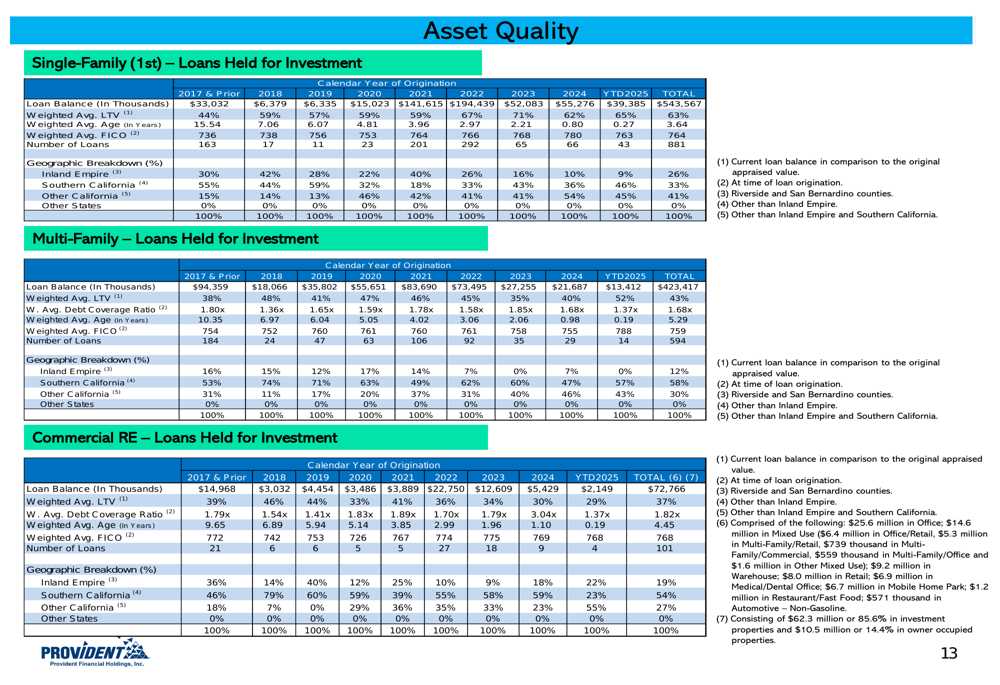

Empréstimos multifamiliares permanecem como o maior componente da carteira de empréstimos da Provident com 52%, seguidos por empréstimos residenciais unifamiliares com 41%, como ilustrado na análise de composição abaixo. A taxa de juros média ponderada na carteira total de empréstimos ficou em 5,16% em 30 de junho de 2025, acima dos 5,02% de um ano antes.

Apesar do ambiente econômico desafiador, a Provident Financial manteve fortes métricas de qualidade de ativos. A relação de ativos não performantes para o total de ativos do banco permaneceu inalterada em 0,11% em comparação ao trimestre anterior, significativamente melhorada em relação aos 0,20% de um ano antes. O banco registrou uma recuperação de perdas de crédito de US$ 164.000 no quarto trimestre.

O gráfico abaixo mostra a tendência em ativos não performantes e a provisão para perdas de crédito nos últimos seis trimestres, demonstrando a melhoria consistente do banco na qualidade dos ativos.

Geograficamente, a carteira de empréstimos da Provident permanece concentrada na Califórnia, com 44% no Sul da Califórnia (excluindo o Inland Empire), 36% em outras regiões da Califórnia e 20% no Inland Empire, como mostrado na análise a seguir.

Posição de capital e perspectivas

A Provident Financial continua a manter fortes índices de capital, com todas as medidas regulatórias de capital mostrando melhoria tanto sequencialmente quanto ano a ano. Em 30 de junho de 2025, o banco reportou um Índice de Alavancagem Tier 1 de 10,11%, acima dos 9,85% no trimestre anterior e 10,02% um ano antes.

O gráfico a seguir ilustra os índices de capital do banco nos últimos seis trimestres, destacando sua forte posição de capital em relação aos requisitos regulatórios.

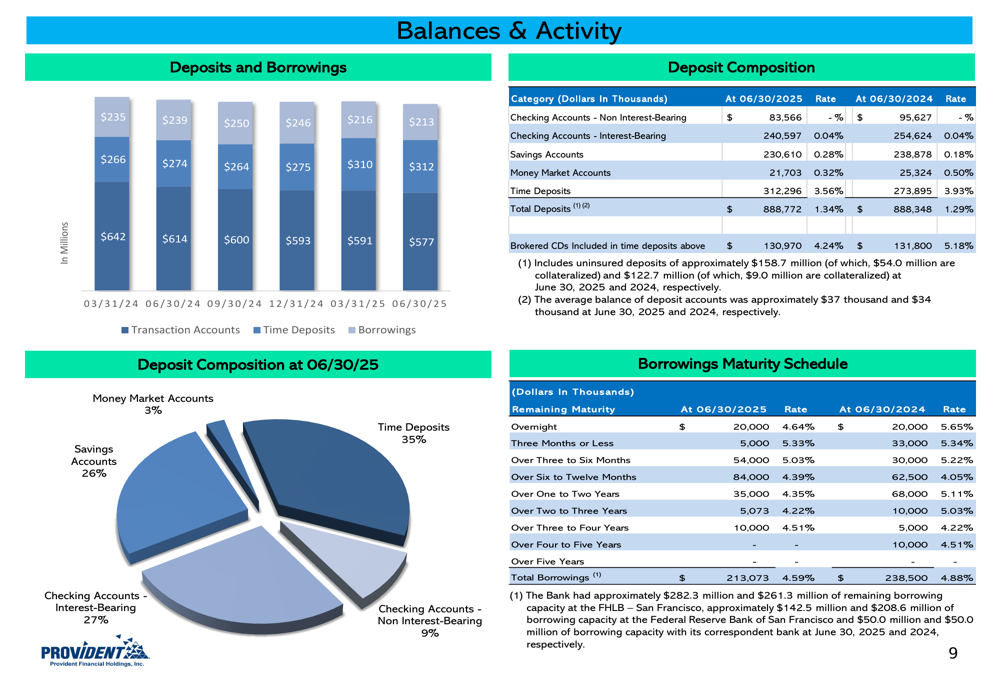

A base de depósitos do banco permaneceu estável em US$ 888,8 milhões em 30 de junho de 2025, praticamente inalterada em relação aos US$ 888,3 milhões de um ano antes. O custo médio dos depósitos aumentou marginalmente para 1,34% de 1,29% um ano atrás, refletindo o ambiente de taxas de juros mais altas.

A composição de depósitos da Provident inclui 35% em depósitos a prazo, 27% em contas correntes com juros, 26% em contas poupança, 9% em contas correntes sem juros e 3% em contas de mercado monetário, proporcionando uma base de financiamento diversificada e estável.

Embora o declínio sequencial no desempenho de lucros apresente desafios, a forte posição de capital da Provident Financial, a qualidade de ativos melhorada e a base de financiamento estável fornecem uma base sólida para navegar no ambiente econômico atual. O foco contínuo do banco em seus mercados principais no Sul da Califórnia e sua abordagem conservadora para a gestão de risco de crédito devem ajudar a posicioná-lo para um desempenho sustentável à medida que as condições de mercado evoluem.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: