Ibovespa tem variação modesta com suporte de Petrobras, mas queda de Vale e tombo de Braskem

Introdução e contexto de mercado

A Ryder System, Inc. apresentou seus resultados do segundo trimestre de 2025 em 24.07.2025, destacando o progresso contínuo da empresa na transformação de seu modelo de negócios para entregar retornos mais altos e maior resiliência durante as desacelerações do mercado de fretes. A empresa de transporte e logística reportou um aumento de 11% no lucro por ação comparável, apesar do desempenho misto entre segmentos, ressaltando a eficácia de suas iniciativas estratégicas.

A empresa enfatizou que seus ganhos contratuais estruturalmente mais altos e iniciativas estratégicas permitiram manter um forte desempenho, mesmo com o setor de fretes enfrentando desafios cíclicos. A apresentação da Ryder destacou como sua transformação de negócios mudou fundamentalmente seu perfil de ganhos e retornos em comparação com ciclos anteriores.

Destaques do desempenho trimestral

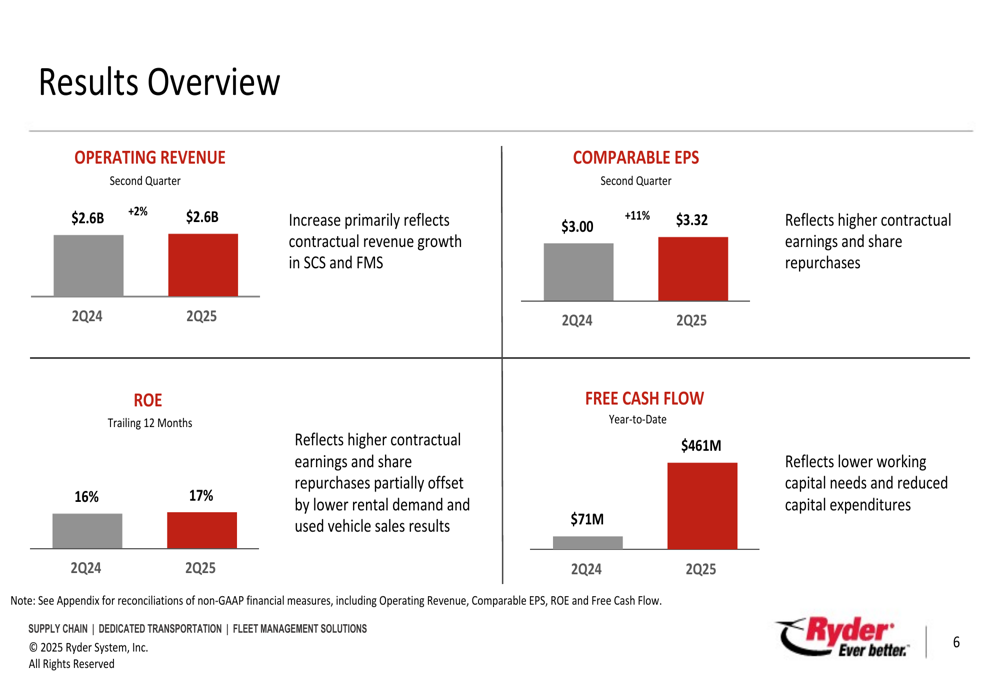

A Ryder reportou uma receita operacional de US$ 2,6 bilhões no 2º tri de 2025, representando um aumento de 2% em comparação ao mesmo período do ano anterior. Mais impressionante, o lucro por ação comparável subiu 11% para US$ 3,32, acima dos US$ 3,00 no 2º tri de 2024. A empresa atribuiu esse crescimento aos maiores ganhos contratuais e ao impacto positivo da recompra de ações.

Como mostrado no gráfico de visão geral dos resultados a seguir, o retorno sobre o patrimônio líquido (ROE) da Ryder melhorou para 17% em uma base de 12 meses, acima dos 16% no período do ano anterior:

O fluxo de caixa livre teve uma melhora dramática, alcançando US$ 461 milhões no acumulado do ano, comparado a apenas US$ 71 milhões no mesmo período de 2024. Este aumento substancial reflete menores necessidades de capital de giro e redução de despesas de capital, proporcionando à empresa maior flexibilidade financeira.

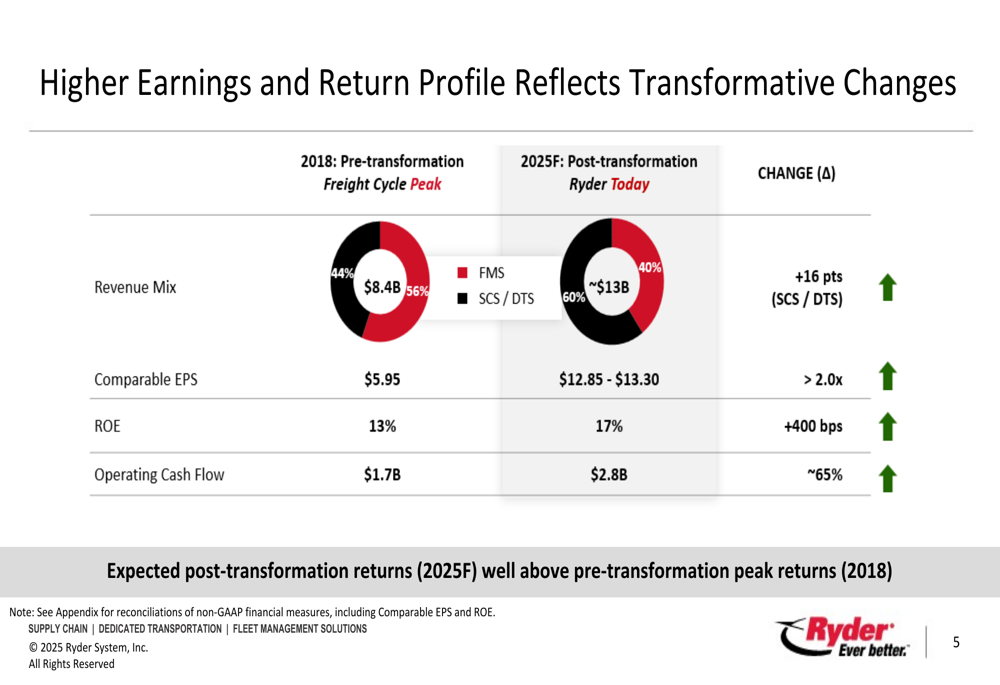

O CEO da Ryder destacou a jornada de transformação da empresa, apontando para as mudanças significativas em seu mix de receita e perfil de lucratividade desde 2018. A apresentação ilustrou como a empresa migrou para negócios de maior margem enquanto melhorava os retornos:

Esta transformação resultou em um LPA comparável mais que dobrado, de US$ 5,95 em 2018 para uma projeção de US$ 12,85-13,30 em 2025, enquanto o ROE melhorou em 400 pontos base para 17%. O fluxo de caixa operacional também registrou um aumento substancial de aproximadamente 65% neste período.

Análise de desempenho por segmento

O desempenho da Ryder em seus três segmentos de negócios revelou resultados contrastantes, com Supply Chain Solutions (SCS) mostrando força particular, enquanto Fleet Management Solutions (FMS) enfrentou desafios no mercado de veículos usados.

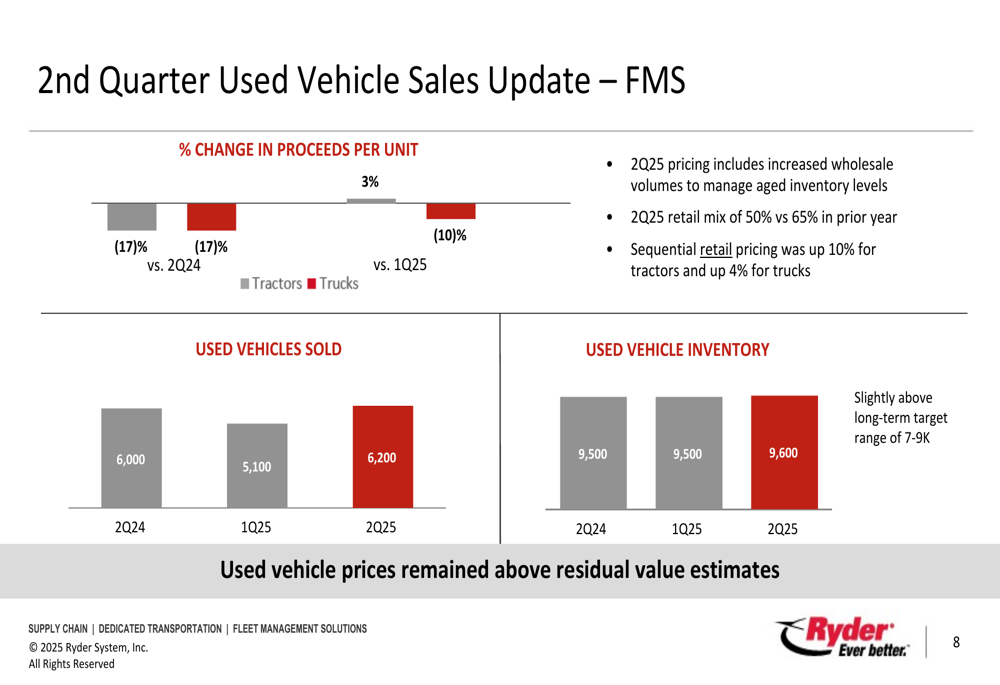

O segmento Fleet Management Solutions reportou um modesto aumento de 1% na receita operacional para US$ 1,3 bilhão, impulsionado pela maior receita do ChoiceLease. No entanto, o lucro antes dos impostos diminuiu 6% para US$ 126 milhões, com a margem EBT caindo de 10,4% para 9,7%. Este declínio foi principalmente atribuído a resultados mais fracos nas vendas de veículos usados em meio a condições desafiadoras de mercado.

O gráfico a seguir ilustra os desafios no mercado de veículos usados, com receitas por unidade caindo 17% ano a ano tanto para caminhões quanto para tratores:

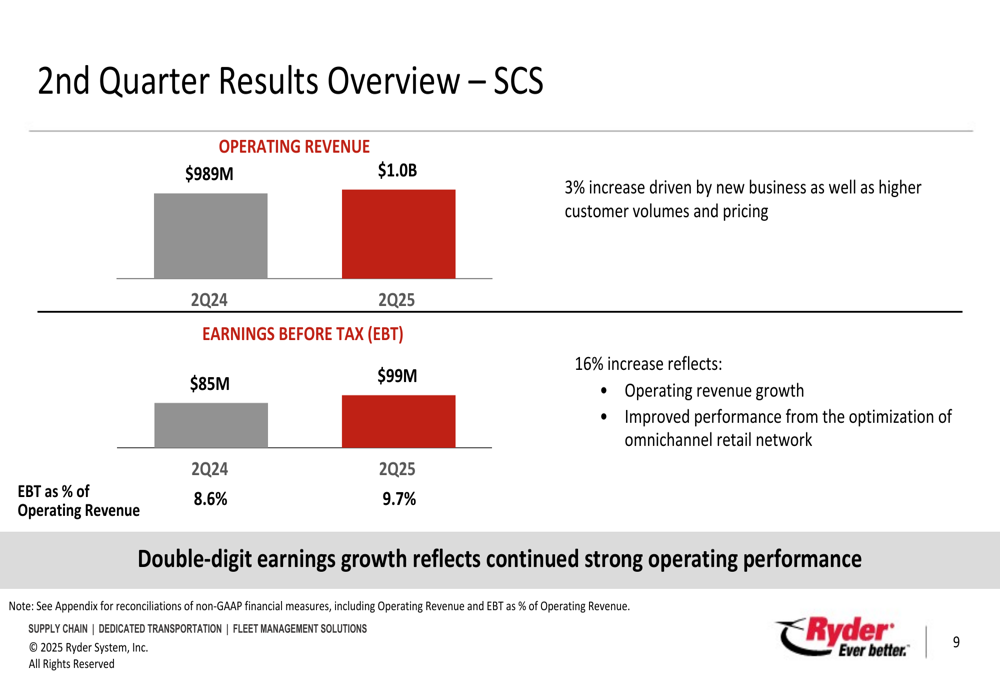

Em contraste, o segmento Supply Chain Solutions entregou resultados fortes, com receita operacional aumentando 3% para US$ 1,0 bilhão e lucro antes dos impostos subindo 16% para US$ 99 milhões. Este desempenho foi impulsionado por novos negócios, maiores volumes de clientes, melhoria nos preços e desempenho aprimorado pela otimização da rede de varejo omnichannel.

Como mostrado na visão geral dos resultados do SCS, a lucratividade do segmento melhorou significativamente, com a margem EBT expandindo de 8,6% para 9,7%:

O segmento Dedicated Transportation Solutions experimentou uma queda de 3% na receita operacional para US$ 470 milhões, refletindo menor quantidade de frota devido à prolongada desaceleração do mercado de fretes. Apesar disso, o lucro antes dos impostos aumentou ligeiramente em 1% para US$ 37 milhões, com a margem EBT melhorando de 7,6% para 7,9%, beneficiando-se de sinergias de aquisição e da ausência de custos de integração do ano anterior.

Progresso da transformação estratégica

Um tema-chave ao longo da apresentação da Ryder foi a transformação estratégica da empresa e seu impacto na resiliência e lucratividade a longo prazo. A empresa destacou como seu modelo de negócios evoluiu para gerar retornos mais altos e estáveis ao longo dos ciclos econômicos.

A estratégia da Ryder concentra-se no crescimento contratual rentável em serviços de leasing, dedicados e de cadeia de suprimentos, complementados por iniciativas para melhorar preços, realizar sinergias de aquisição e otimizar sua rede de varejo omnichannel. Espera-se que essas iniciativas estratégicas entreguem aproximadamente US$ 150 milhões em lucros antes dos impostos, mais US$ 70 milhões em benefícios incrementais em 2025.

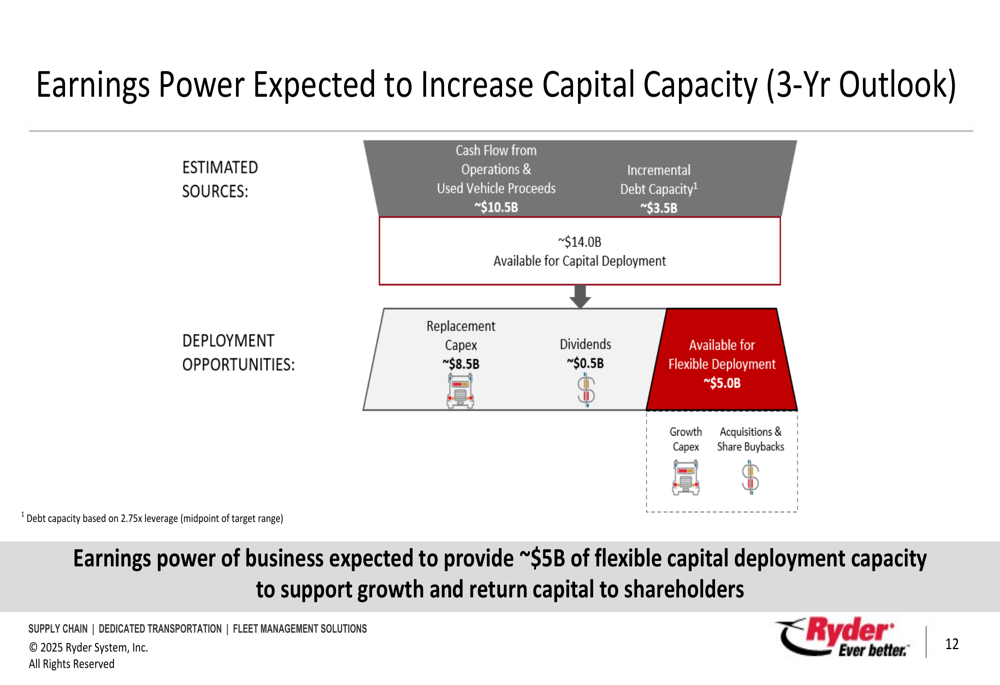

Espera-se que o modelo de negócios transformado da empresa gere capacidade significativa de implantação de capital nos próximos três anos, como ilustrado nesta previsão de alocação de capital:

Este gráfico mostra que a Ryder prevê aproximadamente US$ 14 bilhões em capital disponível para implantação nos próximos três anos, com cerca de US$ 5 bilhões disponíveis para implantação flexível após contabilizar despesas de capital de reposição e dividendos. Esta flexibilidade financeira posiciona a empresa para buscar oportunidades de crescimento e retornar capital aos acionistas.

Alocação de capital e perspectivas

A estratégia de alocação de capital da Ryder reflete sua posição financeira melhorada, com a empresa aumentando seu dividendo trimestral em 12% e retornando US$ 330 milhões aos acionistas no acumulado do ano. A empresa também reduziu suas despesas de capital planejadas para 2025 para US$ 2,3 bilhões, abaixo dos US$ 2,7 bilhões em 2024.

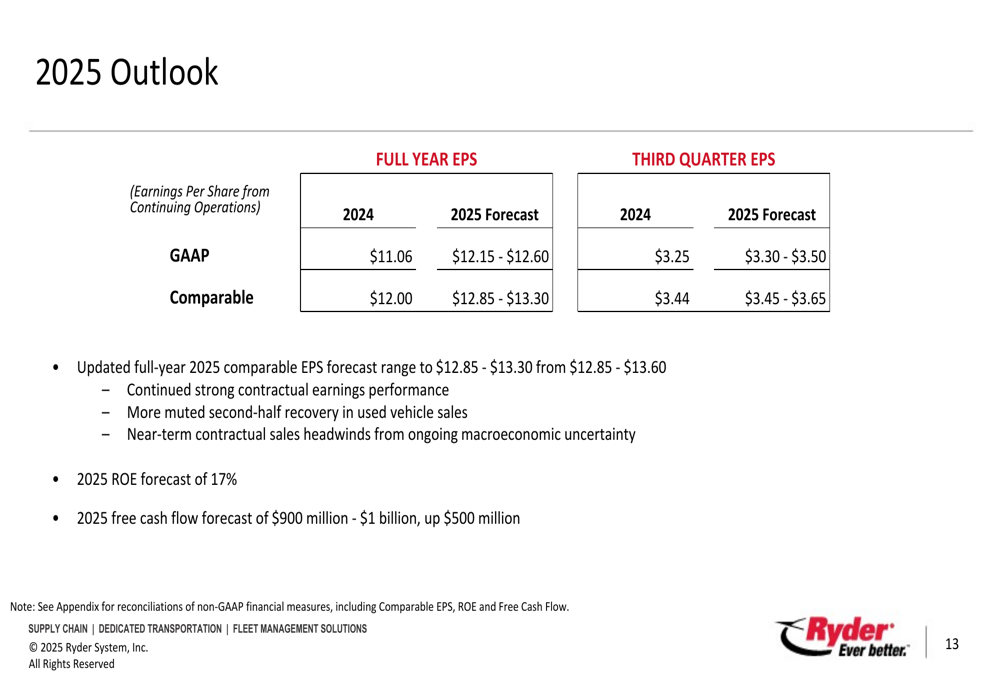

Olhando para frente, a Ryder atualizou sua previsão de LPA comparável para o ano completo de 2025 para a faixa de US$ 12,85-13,30, refletindo o contínuo forte desempenho dos ganhos contratuais, apesar dos ventos contrários de curto prazo do mercado de veículos usados e da incerteza macroeconômica. A empresa também elevou sua previsão de fluxo de caixa livre para 2025 para US$ 900 milhões-1 bilhão, um aumento significativo em relação à orientação anterior.

Como mostrado no slide de perspectivas da empresa, a Ryder espera crescimento contínuo dos lucros apesar das condições desafiadoras:

A empresa mantém sua meta de ROE de longo prazo de 17% para 2025, que observa estar alinhada com as expectativas durante a atual desaceleração do ciclo de fretes. A administração enfatizou que se espera que seu modelo de negócios transformado continue superando ciclos anteriores, com iniciativas estratégicas fornecendo uma base para o crescimento dos lucros em 2025 e além.

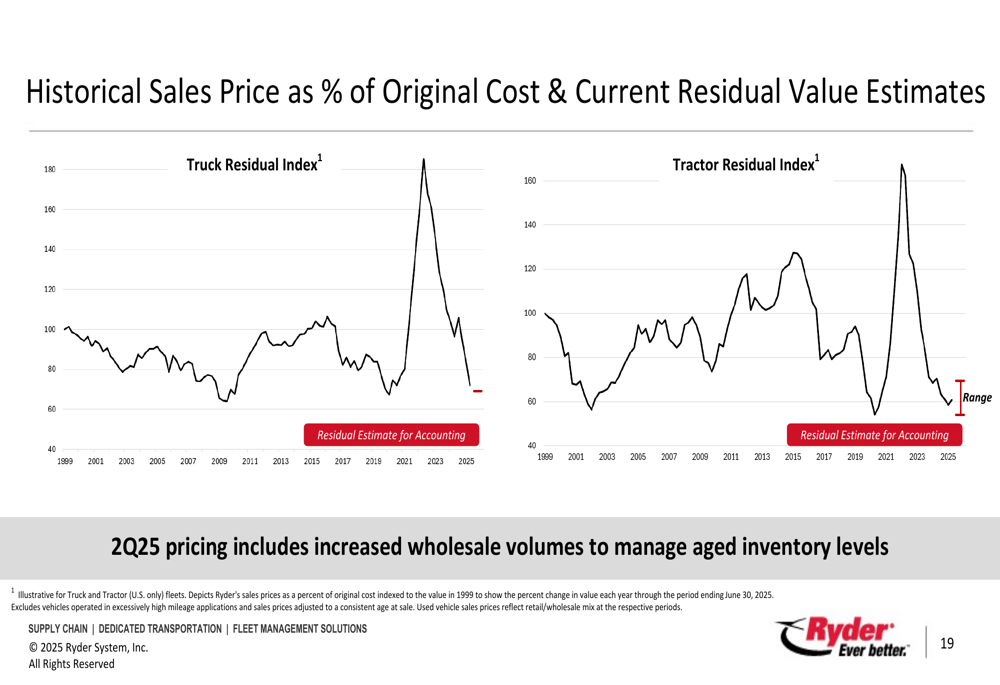

A apresentação da Ryder dos preços históricos de vendas como porcentagem do custo original fornece um contexto importante para entender a dinâmica do mercado de veículos usados que afeta seu segmento FMS:

Embora os preços de veículos usados tenham diminuído em relação ao seu pico, eles permanecem acima das estimativas de valor residual, proporcionando alguma proteção contra maior deterioração do mercado.

Em conclusão, a apresentação do 2º tri de 2025 da Ryder demonstra como a transformação estratégica da empresa melhorou sua resiliência e lucratividade, apesar dos desafios do mercado de fretes. Com fluxo de caixa livre melhorado, um mix de negócios mais favorável e capacidade significativa de implantação de capital, a Ryder parece bem posicionada para continuar entregando valor aos acionistas enquanto navega pelos ciclos da indústria.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: