Retração da indústria do Brasil perde força em outubro mas setor tem maior perda de empregos em 2,5 anos, mostra PMI

Introdução e contexto de mercado

A Daiichi Sankyo Co., Ltd. (TYO:4568) apresentou seus resultados financeiros do 2º tri do ano fiscal de 2025 em 31 de outubro de 2025, revelando um desempenho misto com forte crescimento de receita, mas quedas significativas no lucro. As ações da empresa caíram 4,5% após o anúncio, fechando em ¥3.842, com investidores reagindo ao LPA de ¥24,52, abaixo dos ¥43,89 previstos. Apesar de elevar sua previsão de receita anual, a farmacêutica japonesa reduziu suas projeções de lucro, destacando os desafios contínuos em equilibrar investimentos de crescimento com rentabilidade.

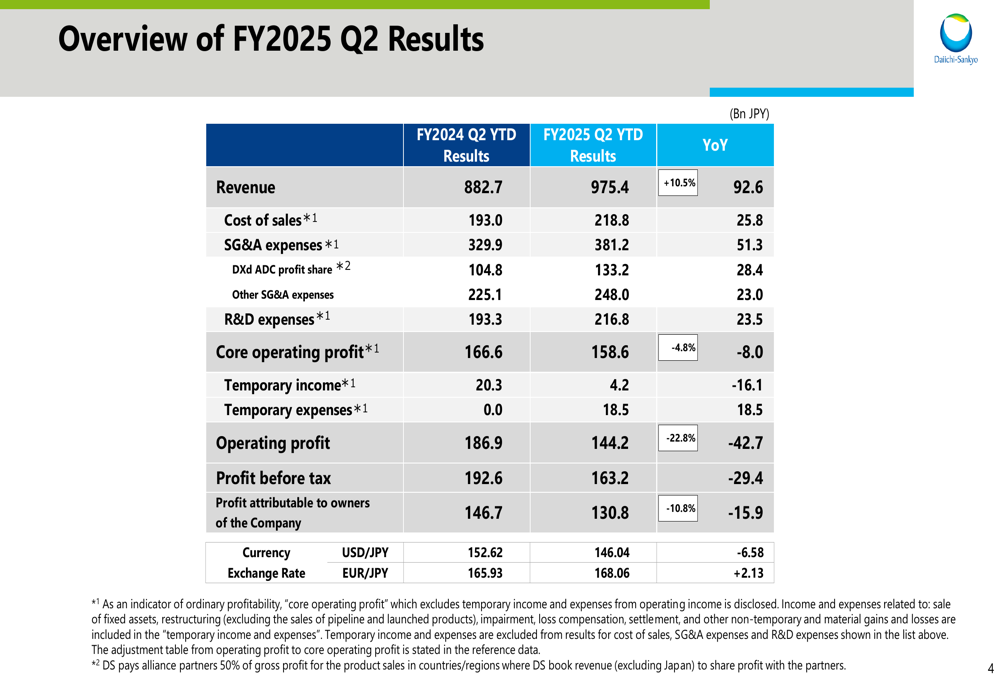

Como mostrado no seguinte resumo financeiro abrangente, a Daiichi Sankyo reportou receita de ¥975,4 bilhões, representando um aumento de 10,5% em relação ao ano anterior, enquanto o lucro operacional principal diminuiu 4,8% para ¥158,6 bilhões:

Destaques do desempenho trimestral

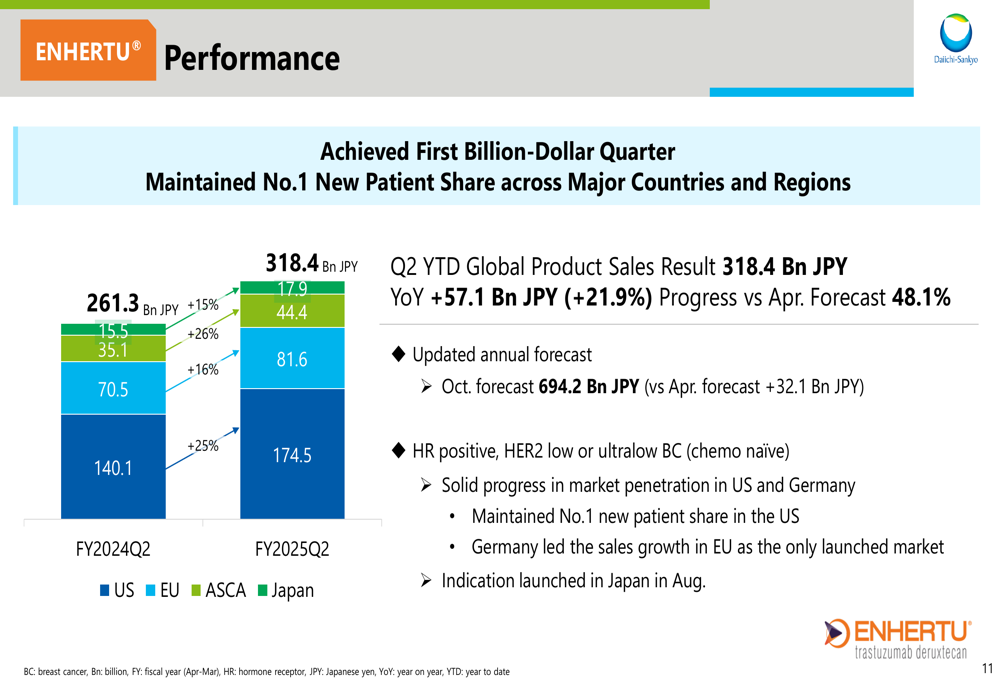

O crescimento da receita foi impulsionado principalmente pelo portfólio oncológico da empresa, com o ENHERTU alcançando seu primeiro trimestre de bilhão de dólares. O medicamento manteve a posição número um em participação de novos pacientes em todos os principais mercados e regiões, demonstrando forte penetração de mercado, particularmente nos EUA e na Alemanha.

O gráfico a seguir ilustra o impressionante desempenho do ENHERTU, com vendas globais do produto no acumulado do 2º tri atingindo ¥318,4 bilhões, um aumento de 21,9% em relação ao ano anterior:

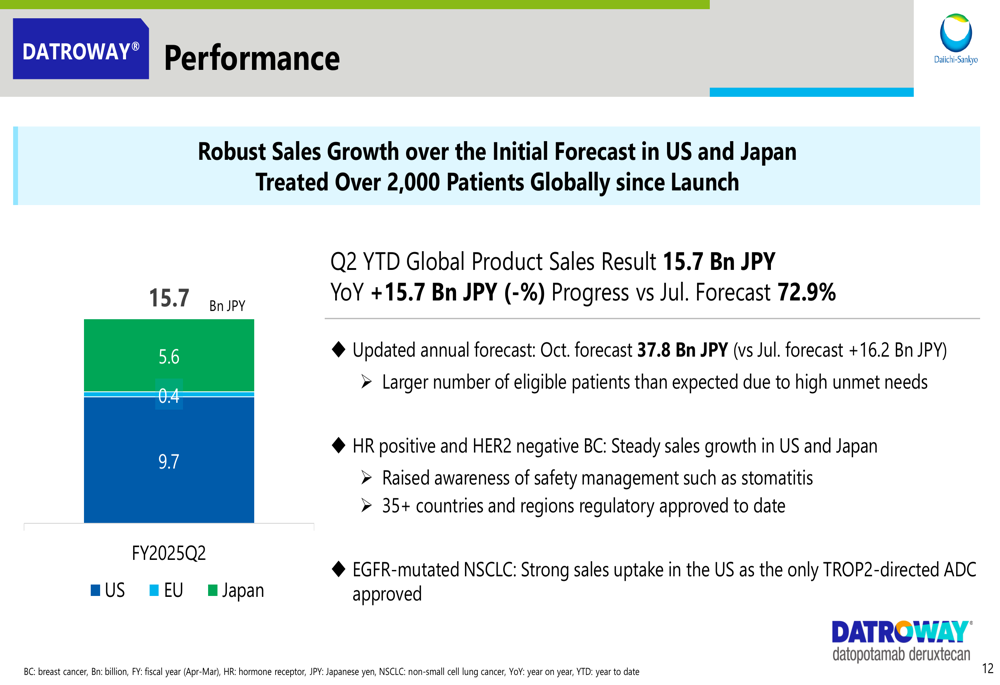

O DATROWAY, outro produto oncológico importante, também mostrou forte crescimento de vendas, superando as previsões iniciais tanto nos EUA quanto no Japão. Mais de 2.000 pacientes foram tratados globalmente com esta terapia, que obteve aprovação em mais de 35 países e regiões.

Como mostrado no seguinte gráfico de desempenho, o DATROWAY alcançou vendas globais de ¥15,7 bilhões no acumulado do 2º tri, com a empresa elevando sua previsão anual para ¥37,8 bilhões, representando um aumento de ¥16,2 bilhões em relação à previsão de julho:

Análise financeira detalhada

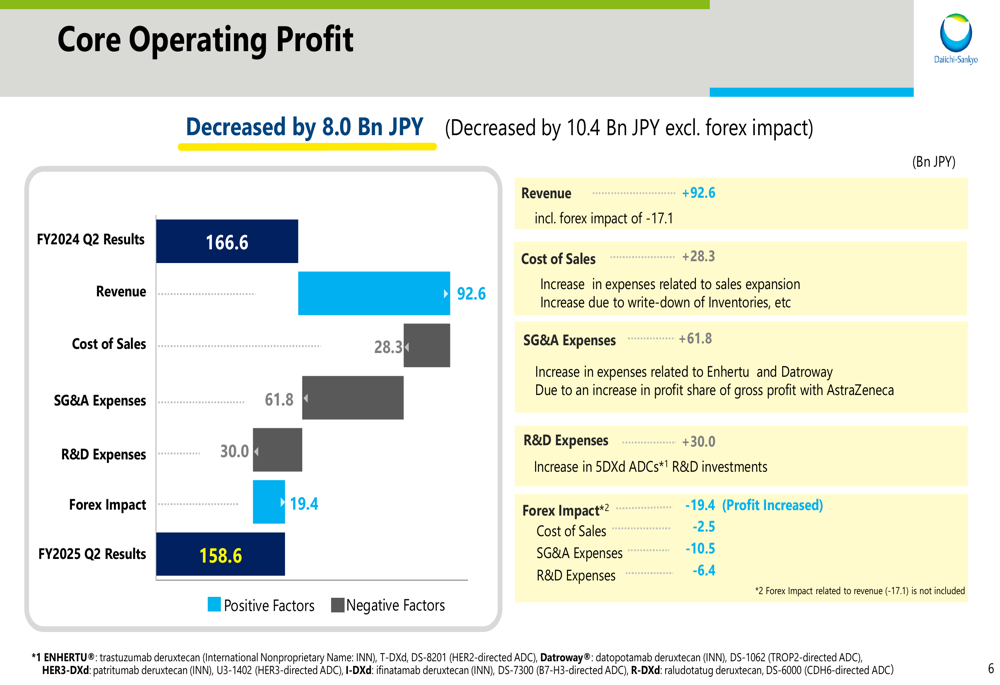

Apesar do forte desempenho de receita, a Daiichi Sankyo enfrentou pressões significativas no lucro. O gráfico em cascata abaixo fornece uma clara divisão dos fatores que contribuíram para a diminuição de ¥8,0 bilhões no lucro operacional principal:

A queda na rentabilidade pode ser atribuída a vários fatores, incluindo um aumento de ¥28,3 bilhões no custo de vendas devido à expansão das vendas e baixas de estoque, um aumento de ¥61,8 bilhões nas despesas de SG&A relacionadas à comercialização de ENHERTU e DATROWAY, e aumento na divisão de lucros com a AstraZeneca. Além disso, as despesas de P&D cresceram ¥30,0 bilhões devido a investimentos no desenvolvimento de 5DXd ADCs. Impactos negativos de câmbio de ¥19,4 bilhões pressionaram ainda mais os lucros.

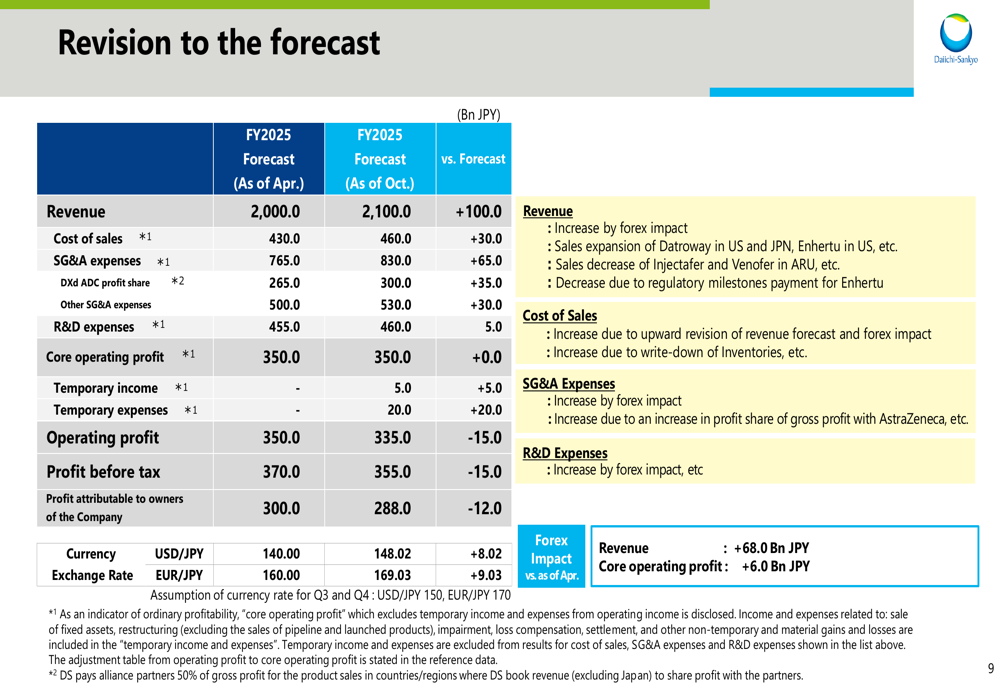

A empresa revisou sua previsão para o ano inteiro, aumentando as expectativas de receita enquanto reduzia a orientação de lucro, como detalhado no gráfico a seguir:

A previsão atualizada mostra a receita aumentando de ¥2.000,0 bilhões para ¥2.100,0 bilhões, enquanto o lucro operacional é reduzido de ¥350,0 bilhões para ¥335,0 bilhões, e o lucro atribuível aos proprietários é reduzido de ¥300,0 bilhões para ¥288,0 bilhões. Essas revisões refletem tanto o forte impulso de vendas dos principais produtos quanto as pressões de custo contínuas enfrentadas pela empresa.

Iniciativas estratégicas

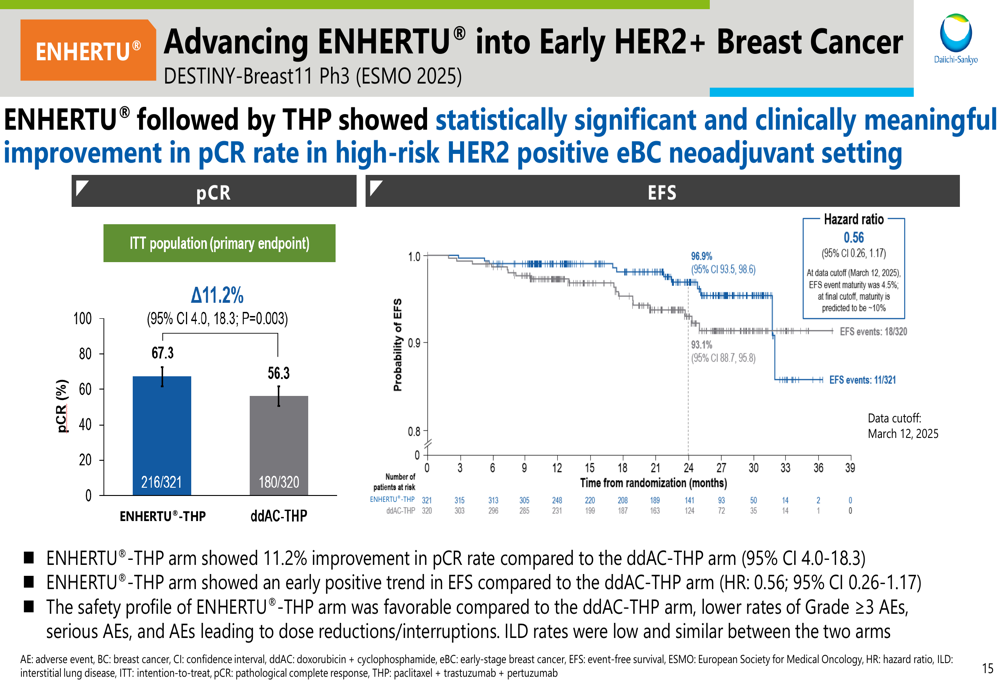

A Daiichi Sankyo continua avançando em seu pipeline oncológico, com múltiplos sucessos em ensaios clínicos relatados durante o trimestre. O ENHERTU demonstrou benefícios clínicos significativos em câncer de mama HER2+ inicial no ensaio de Fase 3 DESTINY-Breast11, como mostrado nos seguintes resultados:

O ensaio mostrou que o ENHERTU seguido por THP demonstrou uma melhoria estatisticamente significativa e clinicamente relevante na taxa de pCR em câncer de mama HER2 positivo inicial de alto risco em ambiente neoadjuvante, com uma melhoria de 11,2% em comparação com o tratamento padrão.

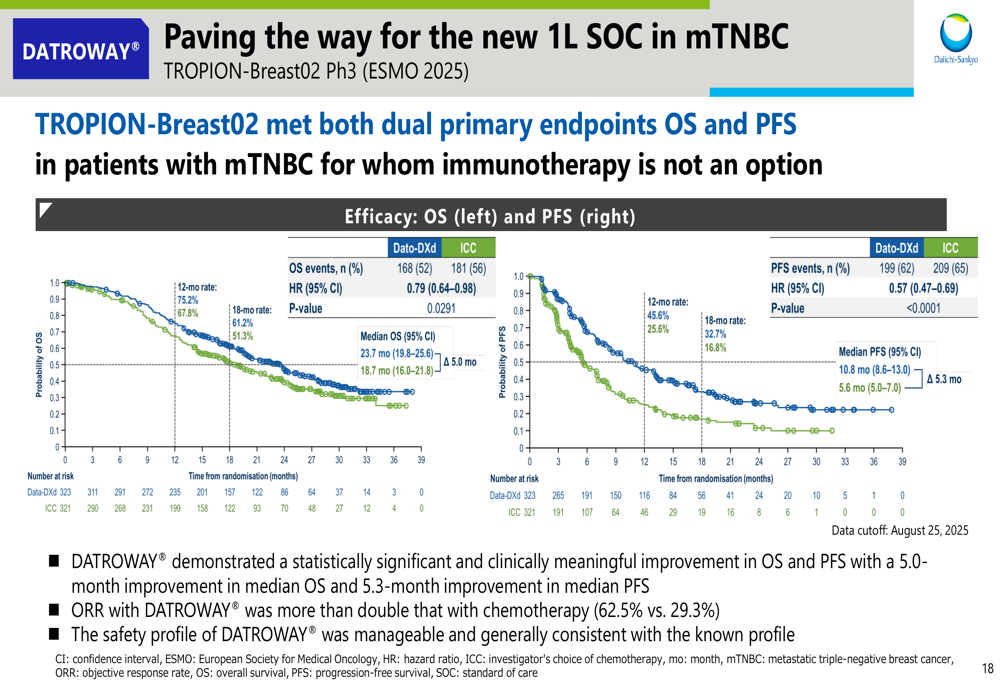

Da mesma forma, o DATROWAY mostrou resultados promissores no ensaio de Fase 3 TROPION-Breast02 para câncer de mama triplo-negativo metastático:

O ensaio demonstrou melhorias estatisticamente significativas e clinicamente relevantes tanto na sobrevida global quanto na sobrevida livre de progressão, com uma melhoria de 5,0 meses na mediana de SG e uma melhoria de 5,3 meses na mediana de SLP em comparação com a quimioterapia.

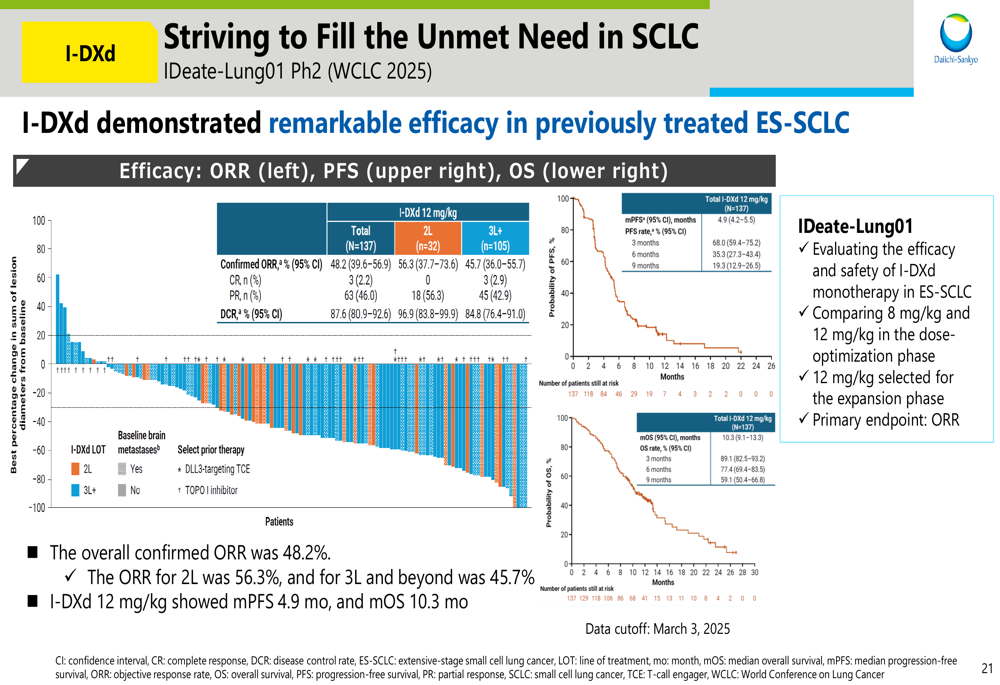

O pipeline da empresa vai além desses produtos principais, com I-DXd mostrando notável eficácia em câncer de pulmão de pequenas células em estágio extensivo previamente tratado:

O ensaio de Fase 2 IDeate-Lung01 mostrou uma taxa de resposta objetiva confirmada de 48,2% com uma sobrevida livre de progressão mediana de 4,9 meses e sobrevida global mediana de 10,3 meses. O FDA concedeu a Designação de Terapia Inovadora ao I-DXd para ES-SCLC em agosto de 2025, destacando o potencial desta terapia.

Declarações prospectivas

Olhando para o futuro, a Daiichi Sankyo tem várias decisões regulatórias importantes e divulgações de dados esperadas nos próximos meses. A empresa antecipa decisões regulatórias nos EUA para o ENHERTU no tratamento de primeira linha de câncer de mama HER2 positivo (DESTINY-Breast09) no segundo semestre do ano fiscal de 2025 e para terapia neoadjuvante (DESTINY-Breast11) no primeiro semestre do ano fiscal de 2026.

A empresa também está planejando dois eventos significativos para investidores: uma Reunião de Sustentabilidade em 28 de novembro de 2025 e um Dia de Ciência e Tecnologia em 15 de dezembro de 2025, onde a administração fornecerá mais insights sobre a estratégia e o pipeline da empresa.

Apesar dos atuais desafios de lucro, a Daiichi Sankyo mantém-se confiante em suas perspectivas de crescimento a longo prazo, impulsionadas por seu inovador portfólio oncológico e robusto pipeline. No entanto, os investidores estarão monitorando de perto a capacidade da empresa de equilibrar investimentos de crescimento com melhoria de rentabilidade, particularmente considerando a significativa diferença no LPA no 2º tri de 2025 e a orientação de lucro revisada para o ano inteiro.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: