Usiminas tem perda contábil bilionária e operacional dentro do esperado no 3º tri

Introdução e contexto de mercado

A Visteon Corporation (NASDAQ:VC) divulgou seus resultados financeiros do terceiro trimestre de 2025 em 23 de outubro, apresentando um desempenho misto com queda nas vendas, mas melhoria na lucratividade. O fornecedor de tecnologia automotiva registrou vendas de US$ 917 milhões, abaixo dos US$ 980 milhões no mesmo período do ano passado, enquanto manteve o EBITDA ajustado em US$ 119 milhões e expandiu as margens.

As ações da empresa reagiram negativamente aos resultados, com queda de 1,44% no pré-mercado para US$ 113,70, após fechamento anterior de US$ 115,36. Essa reação ocorre apesar da melhoria nos indicadores de lucratividade da Visteon e do anúncio do primeiro pagamento de dividendo trimestral.

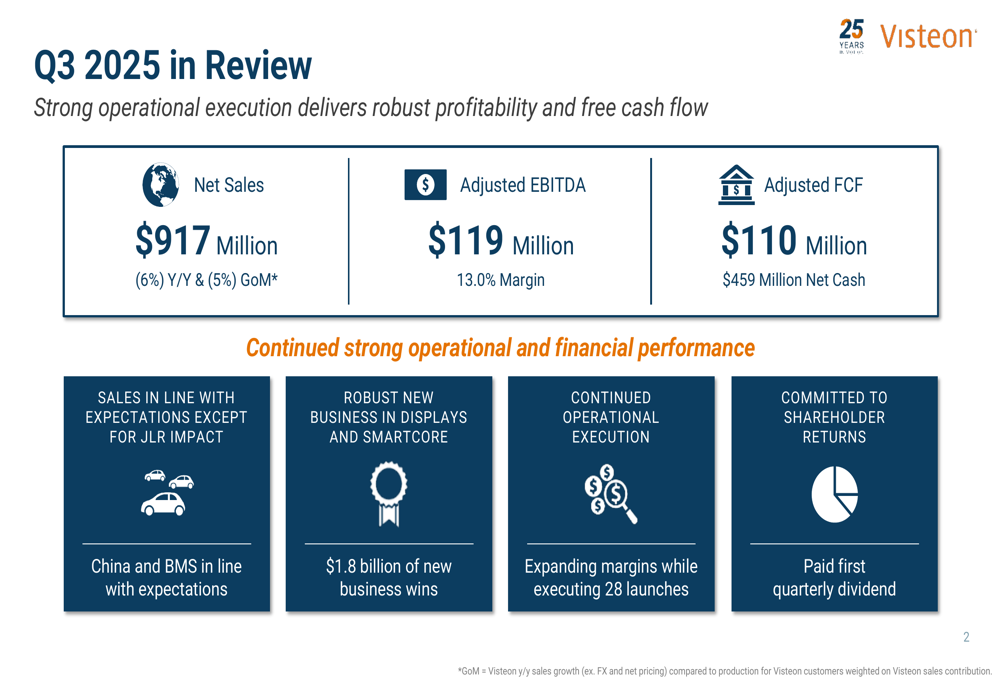

Conforme mostrado na seguinte visão geral do desempenho do trimestre:

Destaques do desempenho trimestral

A Visteon alcançou vendas líquidas de US$ 917 milhões no 3º tri de 2025, representando uma queda de 6% em relação ao ano anterior, com crescimento acima do mercado em -5%. Apesar da queda nas vendas, a empresa manteve forte lucratividade com EBITDA ajustado de US$ 119 milhões, traduzindo-se em uma margem de 13,0% – uma melhoria em relação aos 12,1% no 3º tri de 2024.

O trimestre foi marcado por robusta geração de caixa, com fluxo de caixa livre ajustado de US$ 110 milhões, contribuindo para uma posição de caixa líquida de US$ 459 milhões. Notavelmente, a Visteon pagou seu primeiro dividendo trimestral de US$ 0,275 por ação durante o trimestre, cumprindo um compromisso de retorno aos acionistas anunciado no início deste ano.

Operacionalmente, a empresa executou 28 novos lançamentos de produtos em 10 montadoras e garantiu US$ 1,8 bilhão em novos negócios, com força particular em displays e tecnologia SmartCore.

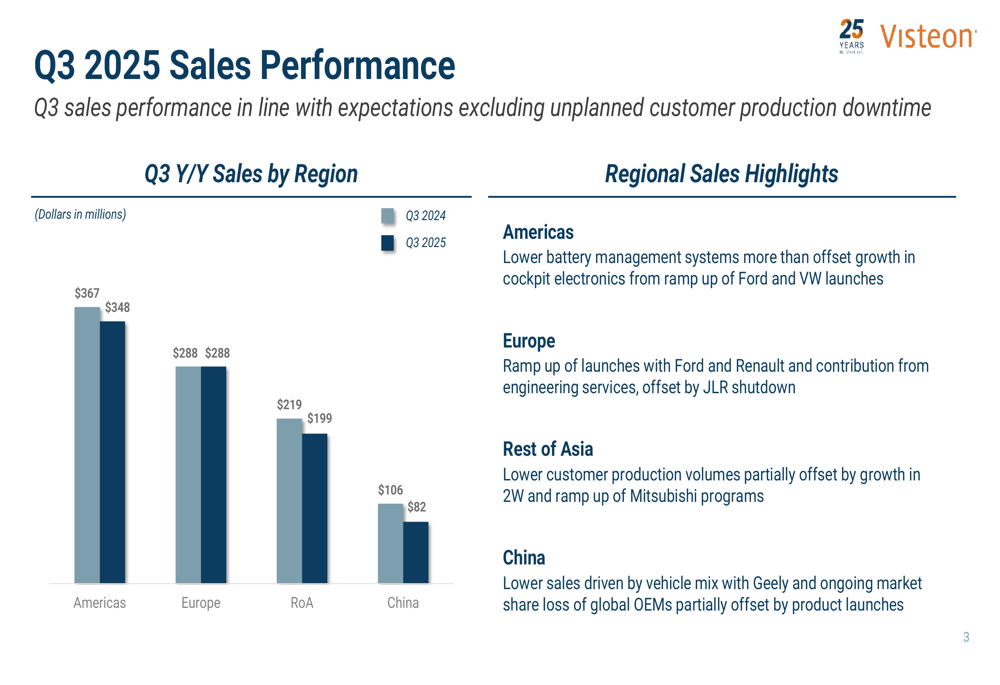

O gráfico a seguir ilustra o desempenho de vendas regionais da Visteon para o trimestre:

Análise financeira detalhada

A queda nas vendas da Visteon foi evidente em quase todas as regiões, com as Américas registrando US$ 348 milhões (vs. US$ 367 milhões no 3º tri de 2024), Europa estável em US$ 288 milhões, Resto da Ásia caindo para US$ 199 milhões (vs. US$ 219 milhões), e China caindo para US$ 82 milhões (vs. US$ 106 milhões). A empresa atribuiu essas quedas a menores vendas de sistemas de gerenciamento de baterias nas Américas, paralisação da produção da JLR na Europa, menores volumes de clientes na Ásia e mix desfavorável de veículos com a Geely na China.

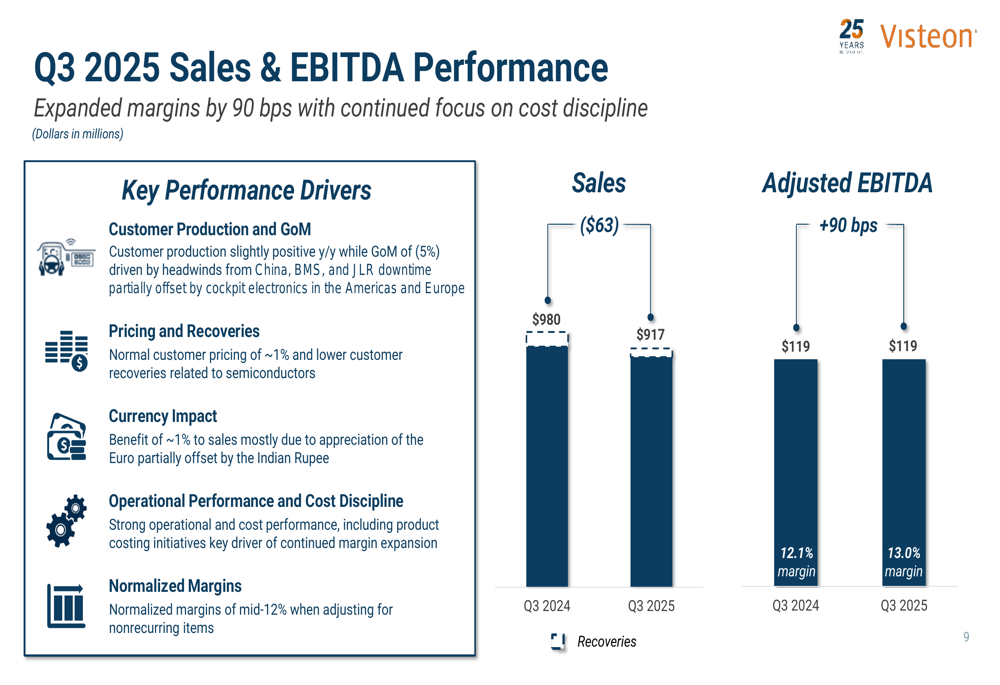

Apesar desses desafios, a Visteon expandiu sua margem EBITDA em 90 pontos base em relação ao ano anterior, demonstrando disciplina efetiva de custos e eficiência operacional. A administração observou que as margens normalizadas estavam na faixa média de 12% quando ajustadas para itens não recorrentes.

O slide a seguir detalha o desempenho de vendas e EBITDA da empresa:

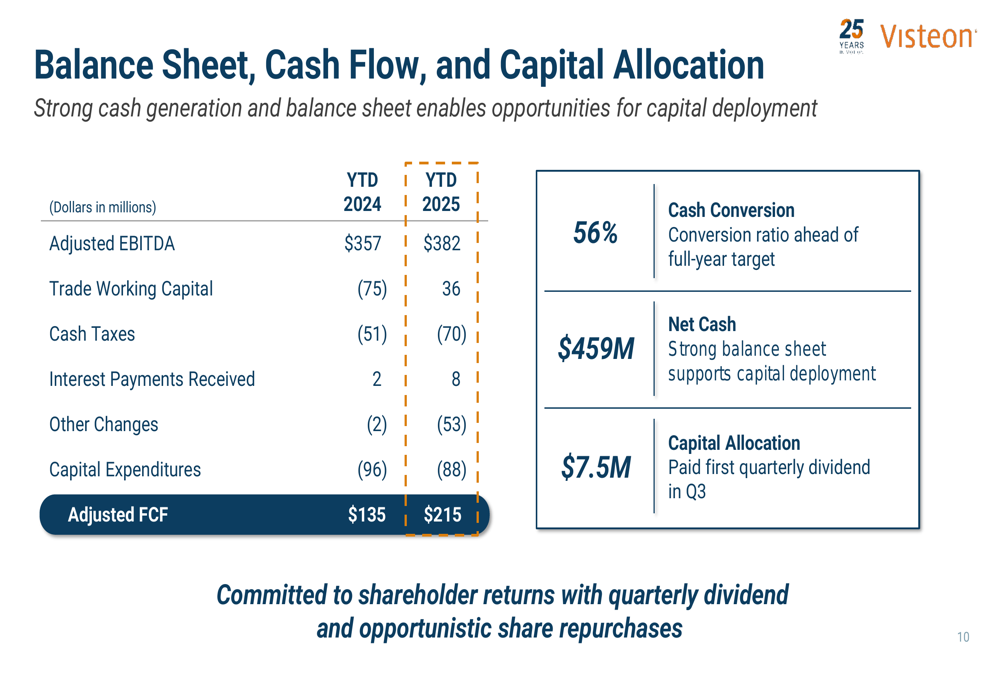

A geração de fluxo de caixa continuou sendo um ponto forte, com fluxo de caixa livre ajustado acumulado no ano de US$ 215 milhões, significativamente maior que os US$ 135 milhões relatados para o mesmo período em 2024. Essa taxa de conversão de caixa de 56% excede a meta anual da empresa e apoia as prioridades de alocação de capital da Visteon.

O desempenho do balanço e do fluxo de caixa é ilustrado aqui:

Iniciativas estratégicas

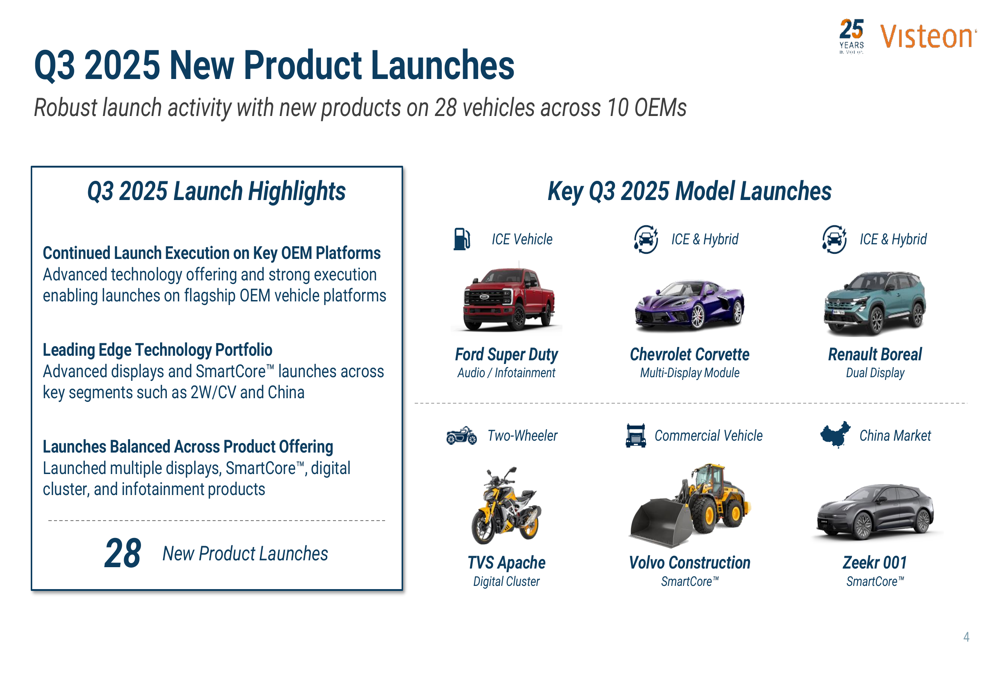

A Visteon continuou a executar sua estratégia de lançamento de produtos, com 28 novos lançamentos no 3º tri em uma diversa gama de veículos e tecnologias. Os principais lançamentos incluíram sistemas de áudio/infotainment para o Ford Super Duty, módulos multi-display para o Chevrolet Corvette, displays duplos para o Renault Boreal e tecnologia SmartCore™ para veículos Volvo Construction e Zeekr 001.

Os novos lançamentos de produtos da empresa para o trimestre são mostrados abaixo:

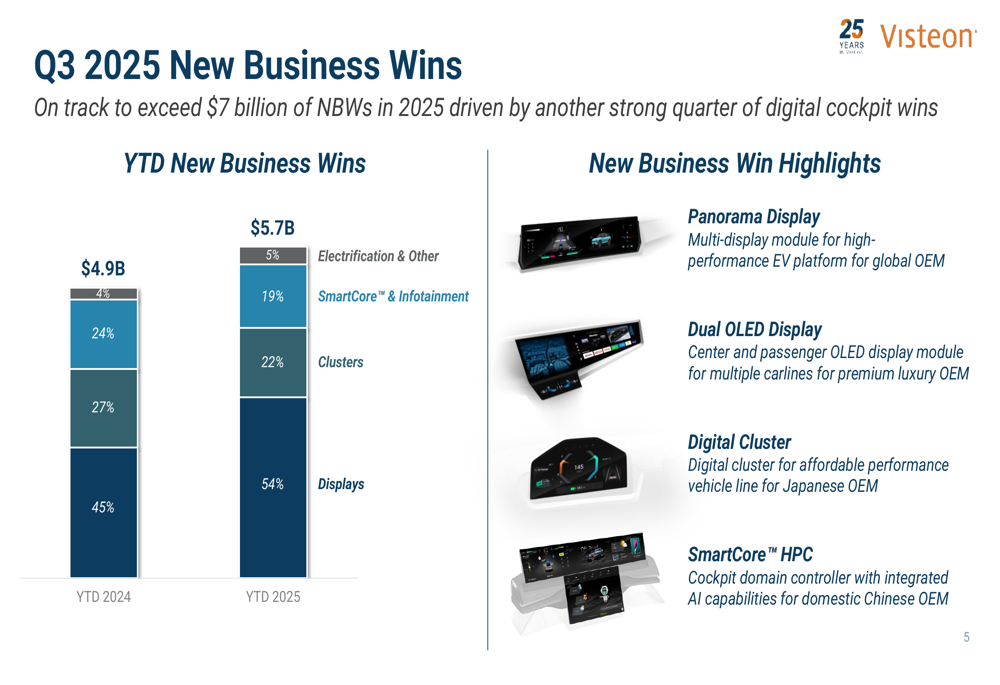

Os novos negócios permaneceram fortes, com reservas acumuladas no ano de US$ 5,7 bilhões, acima dos US$ 4,9 bilhões no mesmo período do ano passado. A tecnologia de display representou a maior parte, com 54% dos novos negócios, seguida por clusters (22%), SmartCore™ e infotainment (19%), e eletrificação e outros produtos (5%).

A divisão de novos negócios da Visteon demonstra seu foco em tecnologia de display de alto valor:

A empresa continuou a fazer progressos em iniciativas estratégicas de crescimento, particularmente na China e em veículos elétricos, onde lançou cinco produtos de cockpit digital em EVs no 3º tri. A Visteon também expandiu sua tecnologia SmartCore™ com cinco programas em desenvolvimento com múltiplas montadoras e garantiu uma nova conquista com a Chery após uma conquista inicial com a Zeekr no 4º trimestre de 2024.

Declarações prospectivas

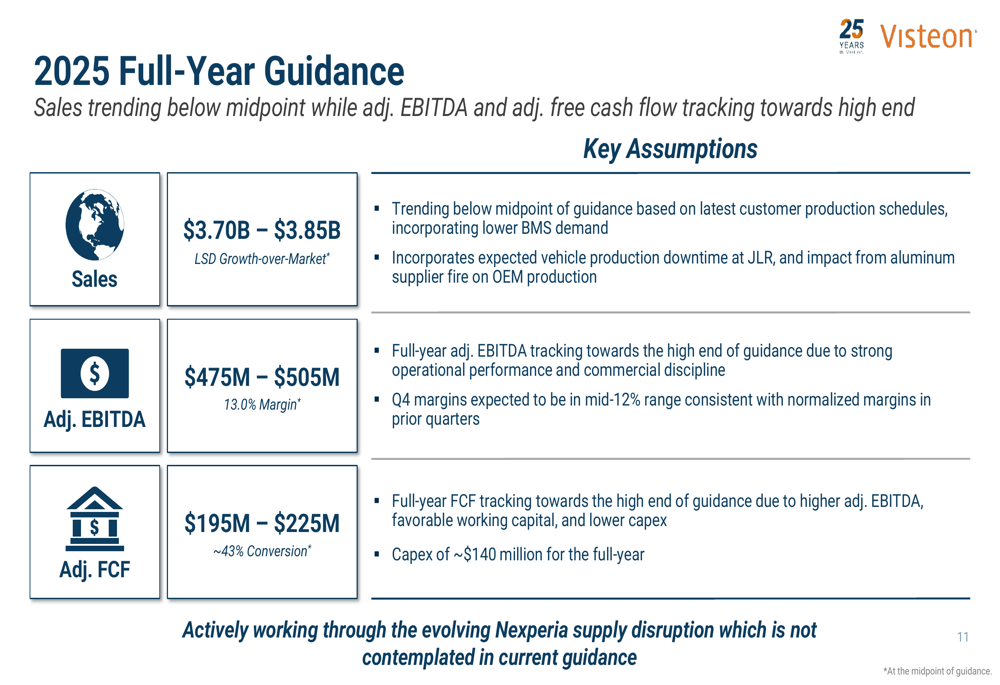

A Visteon manteve sua orientação para o ano inteiro de 2025, mas indicou que os resultados estão tendendo para o limite inferior da faixa de vendas e o limite superior das metas de lucratividade. A empresa espera:

- Vendas de US$ 3,70 bilhões a US$ 3,85 bilhões, com crescimento acima do mercado de baixo dígito único

- EBITDA ajustado de US$ 475 milhões a US$ 505 milhões, representando uma margem de 13,0%

- Fluxo de caixa livre ajustado de US$ 195 milhões a US$ 225 milhões, aproximadamente 43% de conversão

A orientação incorpora vários desafios, incluindo menor demanda por sistemas de gerenciamento de baterias, tempo de inatividade esperado na produção de veículos na JLR e o impacto de um incêndio em um fornecedor de alumínio na produção das montadoras. No entanto, não leva em conta a evolução da interrupção do fornecimento da Nexperia, que a empresa está ativamente abordando.

A orientação para o ano inteiro da Visteon é resumida no seguinte slide:

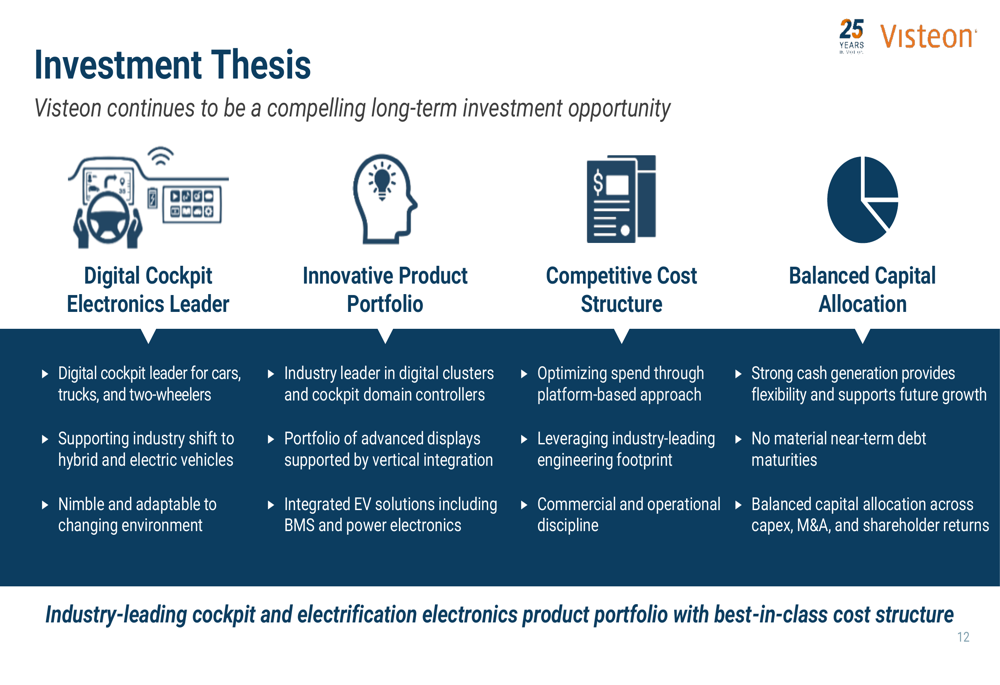

Olhando para o futuro, a administração expressou confiança na posição da empresa como líder em eletrônica de cockpit digital apoiando a mudança da indústria para veículos híbridos e elétricos. A tese de investimento da empresa enfatiza seu portfólio de produtos inovadores, estrutura de custos competitiva e abordagem equilibrada de alocação de capital.

A tese de investimento destaca o posicionamento estratégico da Visteon:

Em comparação com o trimestre anterior, quando a Visteon reportou vendas de US$ 969 milhões e elevou sua orientação para o ano inteiro, os resultados do 3º tri representam um declínio sequencial nas vendas e uma perspectiva mais cautelosa. No entanto, a contínua expansão de margem da empresa e a forte geração de caixa demonstram resiliência em meio a condições desafiadoras de mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: