Trump vai impor tarifa de 100% sobre a China a partir de 1º de novembro

Introdução e contexto de mercado

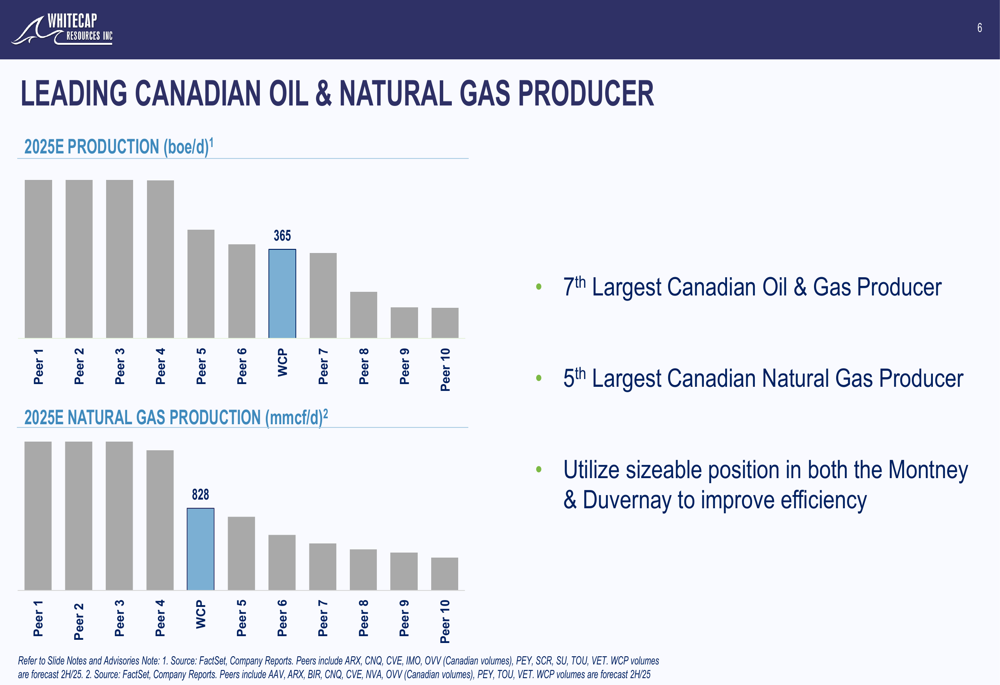

A Whitecap Resources Inc . (TSX:WCP) apresentou sua atualização corporativa do 2º tri de 2025 em 24 de julho de 2025, destacando crescimento significativo de produção e alocação estratégica de capital. A empresa se posicionou como a 7ª maior produtora canadense de petróleo e gás e a 5ª maior produtora canadense de gás natural, com capitalização de mercado de aproximadamente US$ 12 bilhões e valor empresarial de cerca de US$ 15 bilhões.

A apresentação ocorre em um período de crescimento estratégico para a Whitecap, que vem expandindo sua presença em campos de recursos convencionais e não convencionais em Alberta e Saskatchewan. O foco da empresa em manter um balanço patrimonial sólido enquanto entrega retornos aos acionistas tem sido um tema consistente ao longo de seu desenvolvimento.

Destaques de desempenho do 2º tri

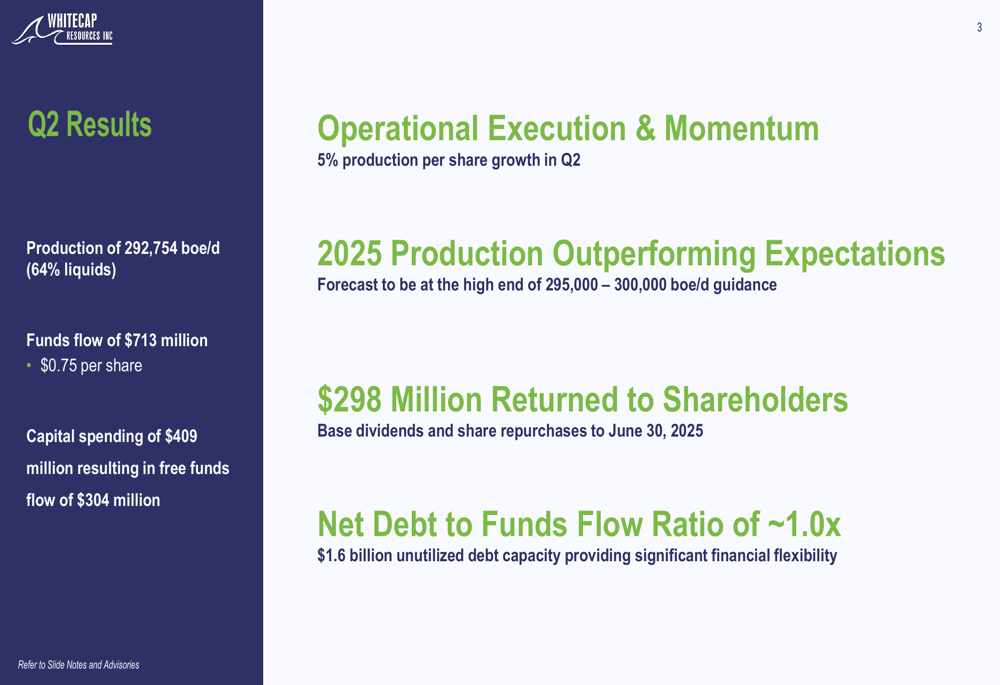

A Whitecap reportou resultados operacionais e financeiros sólidos para o 2º tri de 2025, com produção média de 292.754 boe/d (64% líquidos), representando um crescimento de produção por ação de 5% em comparação ao trimestre anterior. A empresa gerou fluxo de fundos de US$ 713 milhões (US$ 0,75 por ação) e gastou US$ 409 milhões em despesas de capital, resultando em fluxo de fundos livre de US$ 304 milhões.

A empresa observou que sua produção de 2025 está superando as expectativas e está prevista para ficar no limite superior de sua orientação de 295.000 – 300.000 boe/d. A produção atual atingiu 365.000 boe/d, refletindo a execução bem-sucedida da estratégia de crescimento da empresa.

Como mostrado no seguinte resumo dos resultados do 2º tri:

Estratégia de alocação de capital

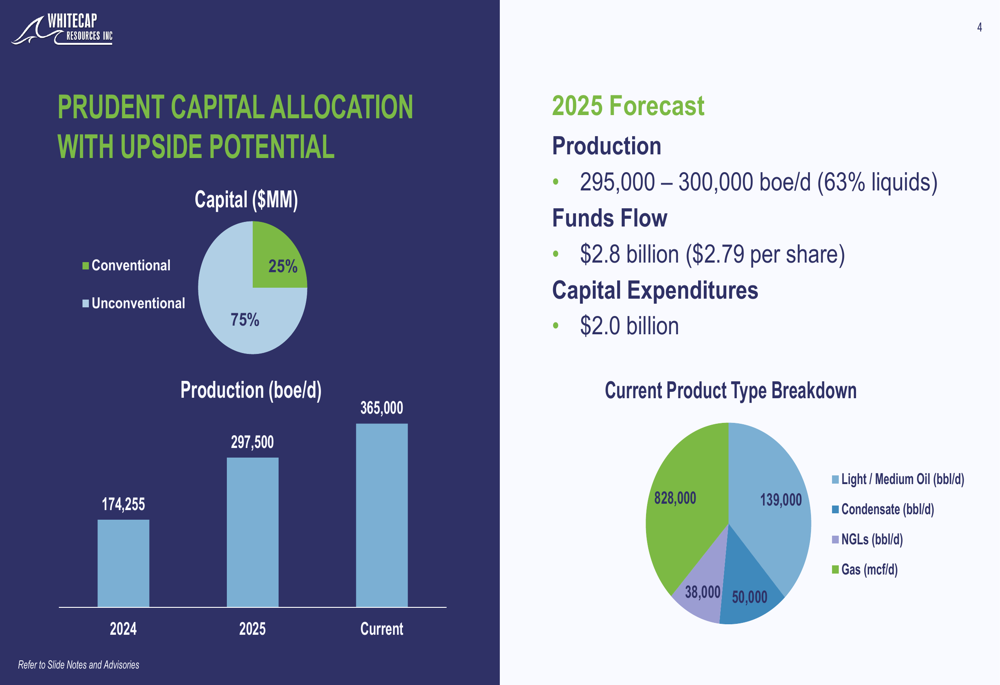

A estratégia de alocação de capital da Whitecap equilibra investimentos entre ativos convencionais e não convencionais. Para 2025, a empresa alocou 75% de seu capital para campos não convencionais (Montney e Duvernay) e 25% para ativos convencionais. Essa alocação estratégica reflete o foco da empresa em projetos de alto retorno, mantendo um portfólio diversificado.

A produção da empresa cresceu substancialmente, de 174.255 boe/d em 2024 para uma previsão de 297.500 boe/d em 2025, com produção atual de 365.000 boe/d. Essa trajetória de crescimento é ilustrada na seguinte alocação de capital e previsão de produção:

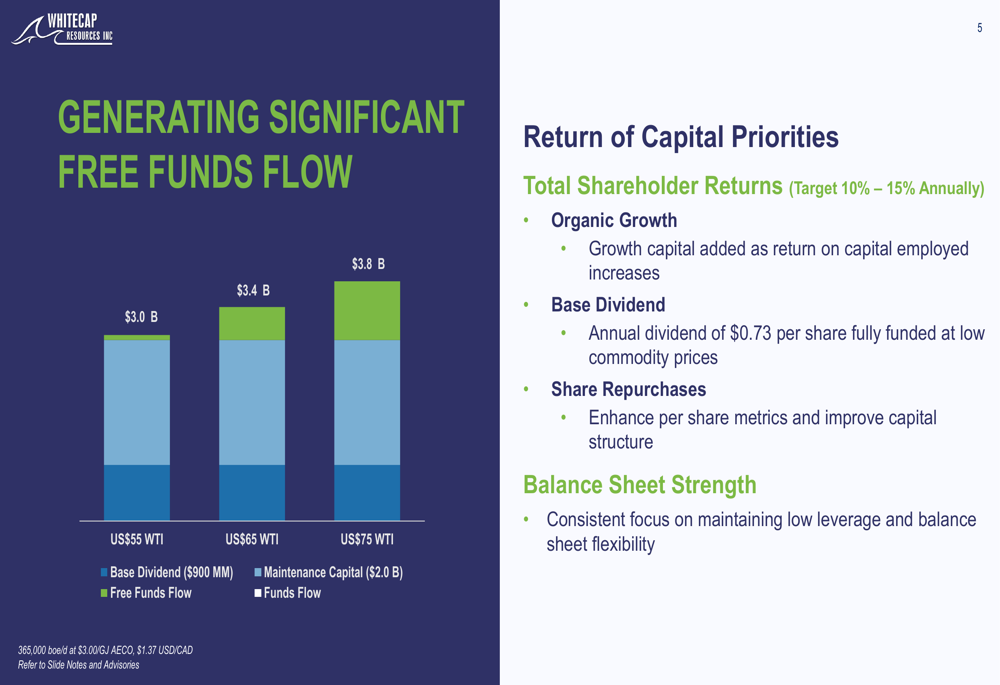

A geração de fluxo de fundos livre da Whitecap permanece robusta em vários cenários de preços de commodities. Com WTI a US$ 65, a empresa espera gerar US$ 3,4 bilhões em fluxo de fundos livre, bem acima de seu dividendo base de US$ 900 milhões e capital de manutenção de US$ 2,0 bilhões. Isso proporciona flexibilidade financeira significativa para retornos adicionais aos acionistas e potenciais iniciativas de crescimento.

As prioridades de capital da empresa e a geração de fluxo de fundos livre em diferentes pontos de preço são mostradas abaixo:

Força financeira e balanço patrimonial

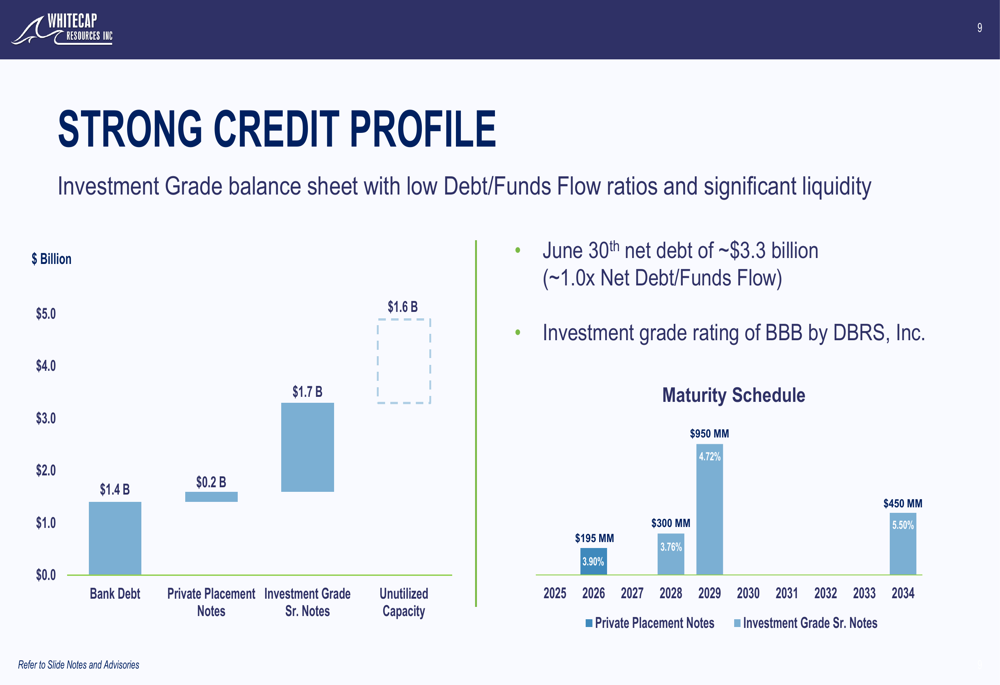

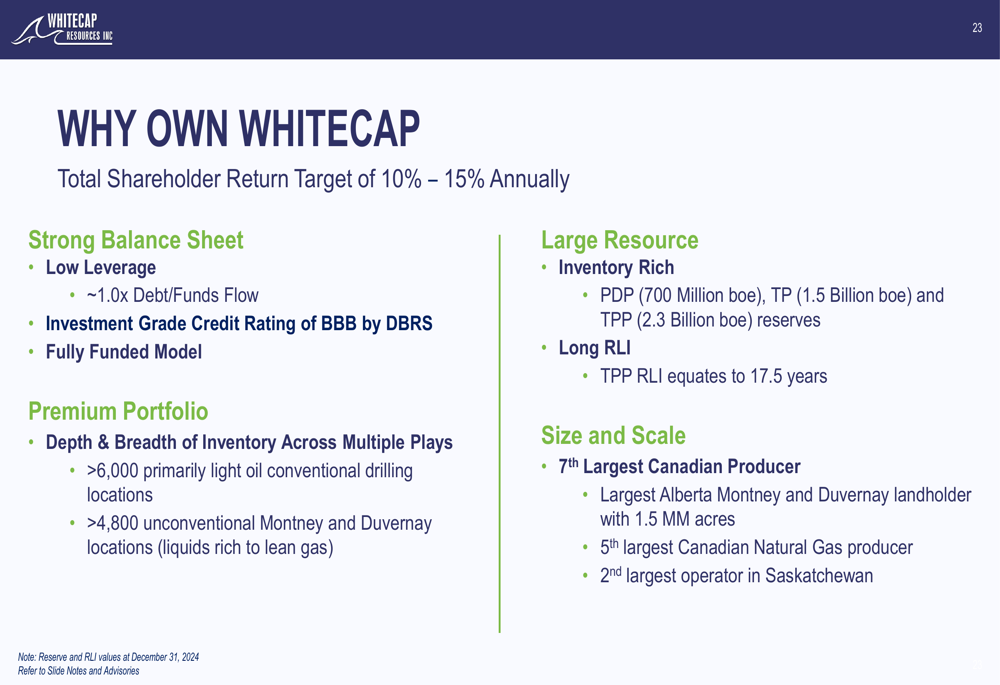

A Whitecap mantém uma posição financeira forte com um balanço de grau de investimento. Em 30 de junho de 2025, a empresa reportou dívida líquida de aproximadamente US$ 3,3 bilhões, representando uma relação Dívida líquida/Fluxo de Fundos de aproximadamente 1,0x. A empresa possui classificação de grau de investimento BBB da DBRS, Inc., e tem US$ 1,6 bilhão de capacidade de dívida não utilizada, proporcionando flexibilidade financeira significativa.

O cronograma de vencimento da dívida da empresa está bem estruturado, como ilustrado no gráfico a seguir:

A Whitecap demonstrou gestão prudente do balanço patrimonial através dos ciclos de preços de commodities, mantendo uma relação média de Dívida líquida/Fluxo de Fundos de 1,5x desde 2013. Essa abordagem disciplinada de gestão financeira permitiu à empresa navegar por mercados voláteis de commodities enquanto continua a investir em crescimento e retornar capital aos acionistas.

Crescimento de produção e estoque

A estratégia de crescimento da Whitecap é ancorada por seu extenso estoque de locais de perfuração em ativos convencionais e não convencionais. A empresa possui mais de 4.800 locais em seu estoque de Montney e Duvernay, com 2.600 classificados como estoque premium com um retorno médio de 1,1 anos. Além disso, a Whitecap possui mais de 6.000 locais convencionais, com 2.600 locais premium tendo um retorno médio de 1,2 anos.

O posicionamento competitivo da empresa no cenário energético canadense é significativo, como mostrado no seguinte ranking de produtores:

Espera-se que os ativos não convencionais da Whitecap nos campos Montney e Duvernay sejam os principais impulsionadores do crescimento futuro. A empresa possui 975.000 acres no Montney de Alberta com mais de 4.100 potenciais locais de perfuração, e 535.000 acres no Kaybob Duvernay com mais de 700 locais. Esses ativos fornecem um profundo estoque de oportunidades de alto retorno para apoiar o crescimento de produção a longo prazo.

A economia do estoque premium da Whitecap em Montney e Duvernay é convincente, com períodos de retorno variando de 0,5 a 1,4 anos dependendo dos preços das commodities, e taxas de retorno de 70% a mais de 200%. Esse forte perfil econômico apoia a estratégia de alocação de capital da empresa e as perspectivas de crescimento a longo prazo.

Retornos aos acionistas e perspectivas futuras

A Whitecap estabeleceu uma meta de 10-15% de retorno total anual aos acionistas, apoiada pelo crescimento orgânico, um dividendo base de US$ 0,73 por ação anualmente (pago mensalmente a US$ 0,0608 por ação) e recompras de ações. A empresa retornou US$ 298 milhões aos acionistas através de dividendos base e recompras de ações no primeiro semestre de 2025.

O caso de investimento da empresa é resumido no slide a seguir, destacando seu balanço sólido, portfólio premium, grande base de recursos e escala significativa:

Para 2025, a Whitecap forneceu orientação de 295.000 – 300.000 boe/d (63% líquidos) com despesas de capital de US$ 2,0 bilhões. A empresa espera gerar fluxo de fundos de US$ 2,8 bilhões (US$ 2,79 por ação) com base nas suposições atuais de preços de commodities.

A Whitecap identificou mais de US$ 200 milhões em economias anuais através de consolidação corporativa, melhorias na eficiência de capital e reduções nos custos operacionais. Espera-se que esses ganhos de eficiência melhorem as margens e aumentem os retornos sobre o capital empregado.

A equipe de gestão da empresa demonstrou um forte histórico de execução, entregando CAGR de 12% por ação no fluxo de fundos, CAGR de 11% por ação na produção e CAGR de 13% por ação nas reservas TPP nos últimos 15 anos. Esse desempenho consistente ressalta a capacidade da gestão de criar valor através de crescimento orgânico e aquisições estratégicas.

A abordagem disciplinada da Whitecap para alocação de capital e foco nos retornos aos acionistas posiciona bem a empresa para continuar gerando valor através dos ciclos de preços de commodities. Com seu extenso estoque de locais de perfuração de alta qualidade, balanço sólido e iniciativas de eficiência operacional, a Whitecap permanece bem posicionada no setor energético canadense.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: