EUA e Brasil dizem que mantiveram conversas comerciais positivas e almejam reunião entre Trump e Lula

Introdução e contexto de mercado

A YETI Holdings Inc (Nova York:YETI) reportou uma queda de 4% nas vendas do segundo trimestre, mas elevou suas projeções para o ano inteiro, sugerindo confiança em um segundo semestre mais forte em 2025. As ações da fabricante premium de coolers e produtos para bebidas subiram 4,31% nas negociações pré-mercado para US$ 38 após a apresentação, refletindo o otimismo dos investidores sobre as perspectivas melhoradas, apesar dos desafios de curto prazo.

Os resultados do 2º tri da empresa surgem em meio a esforços contínuos para diversificar sua cadeia de suprimentos e expandir internacionalmente, com a administração tendo descrito anteriormente 2025 como um "ano de transição". A YETI continua a navegar pelos obstáculos tarifários enquanto persegue sua mudança estratégica em direção a canais diretos ao consumidor e expansão global.

Destaques do desempenho trimestral

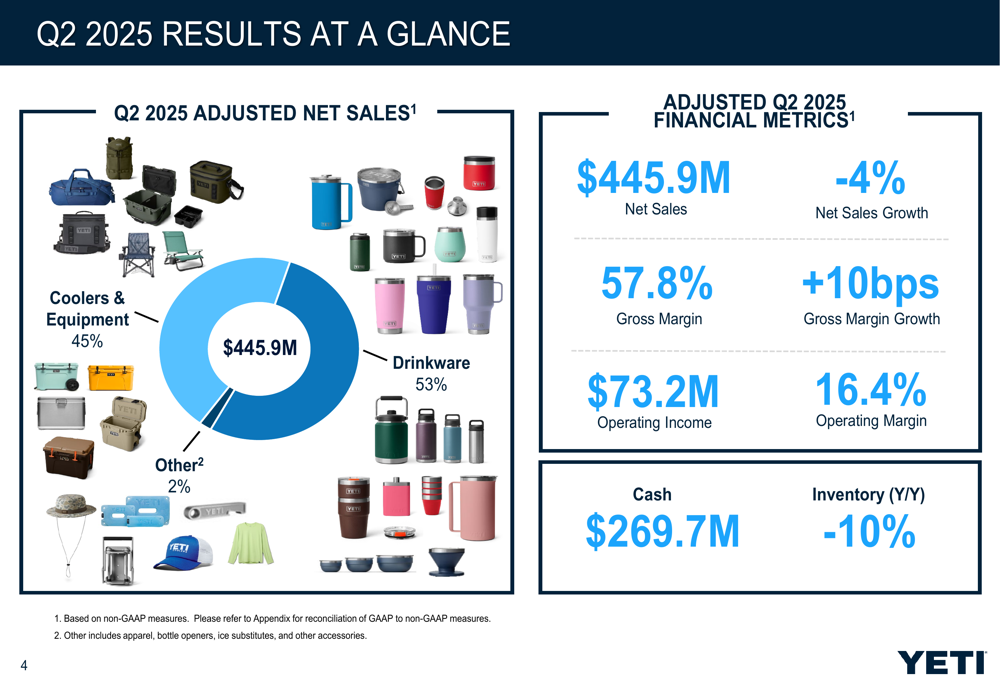

A YETI reportou vendas líquidas ajustadas de US$ 445,9 milhões para o 2º tri de 2025, queda de 4% em relação aos US$ 464 milhões no mesmo período do ano passado. Apesar do declínio na receita, a empresa manteve sua margem bruta em 57,8%, uma ligeira melhoria de 10 pontos base em relação ao ano anterior.

Como mostrado no gráfico a seguir do desempenho financeiro do 2º tri da YETI:

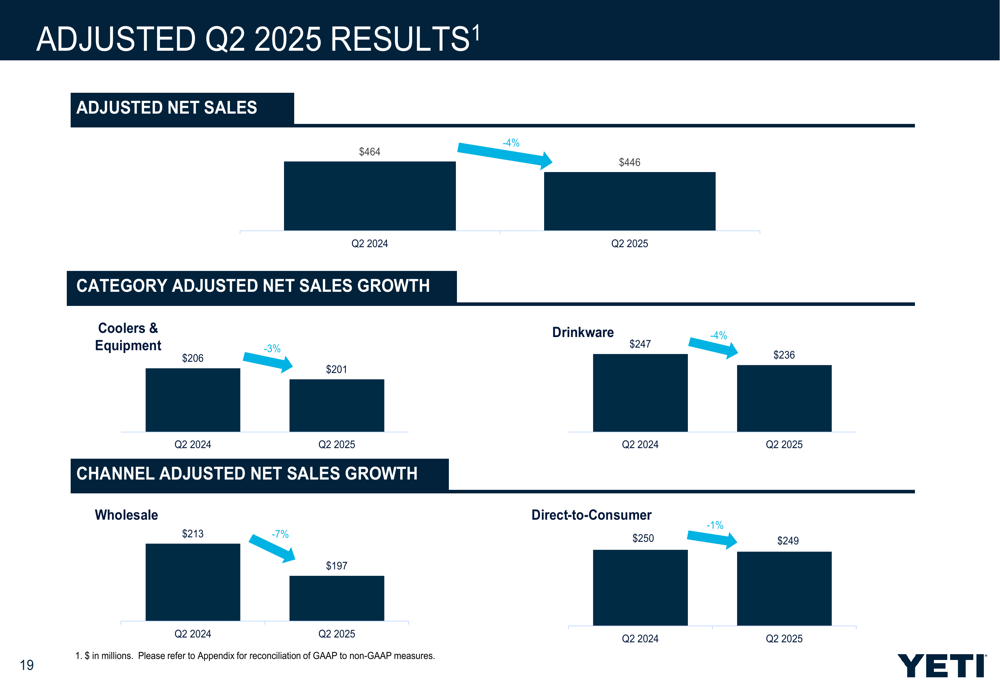

Por categoria de produto, as vendas de Coolers & Equipamentos caíram 3% para US$ 201 milhões, enquanto as vendas de produtos para bebidas caíram 4% para US$ 236 milhões. O desempenho por canal da empresa mostrou um declínio mais pronunciado no atacado (queda de 7% para US$ 197 milhões) em comparação com o direto ao consumidor (queda de 1% para US$ 249 milhões).

A análise detalhada do desempenho de vendas do 2º tri por categoria e canal é ilustrada aqui:

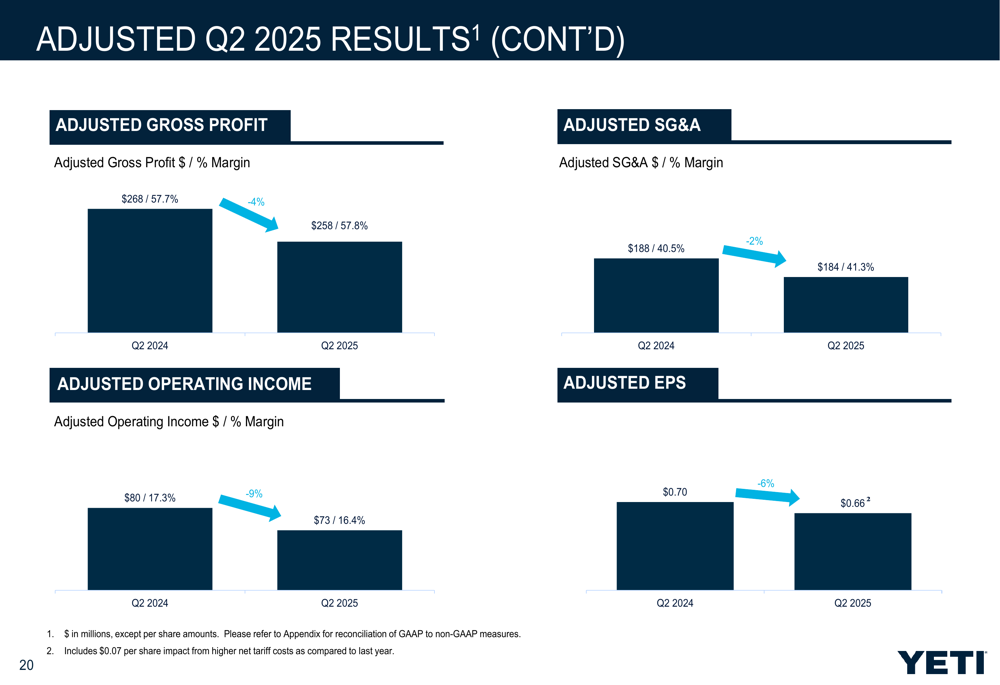

As métricas de lucratividade mostraram alguma pressão, com o lucro operacional ajustado diminuindo 9% para US$ 73,2 milhões e a margem operacional contraindo para 16,4% de 17,3% no ano anterior. O lucro por ação ajustado caiu 6% para US$ 0,66, incluindo um impacto de US$ 0,07 por ação devido a custos tarifários líquidos mais altos.

Iniciativas estratégicas

A YETI continua a executar suas prioridades estratégicas de longo prazo, com ênfase particular na expansão de sua base de clientes, introdução de novos produtos, aceleração das vendas diretas ao consumidor e crescimento internacional.

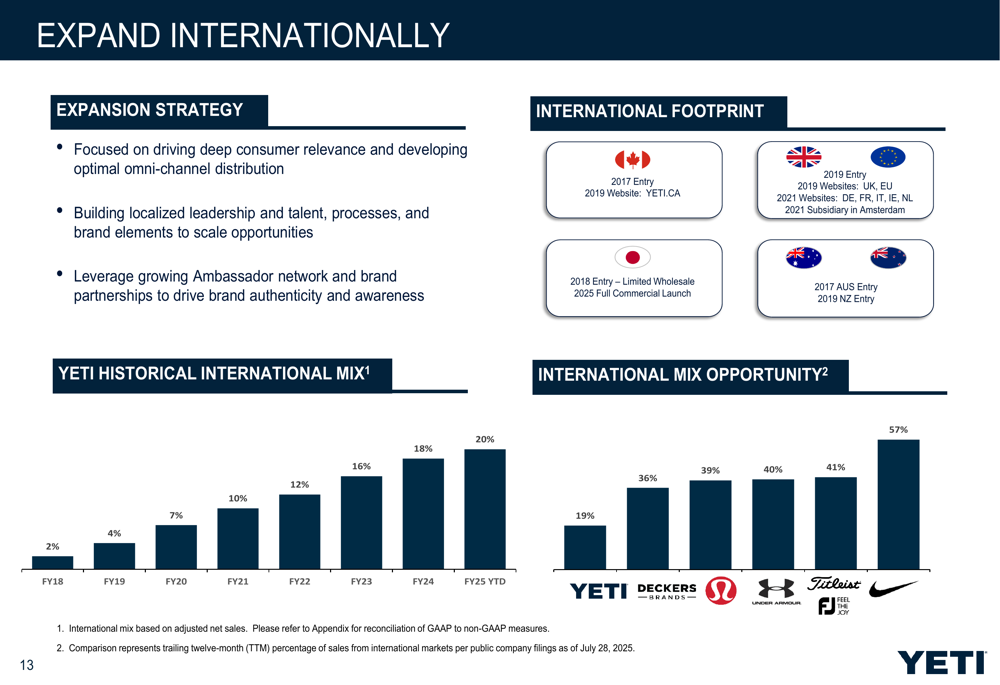

A expansão internacional da empresa permanece um impulsionador-chave de crescimento, com vendas internacionais agora representando aproximadamente 20% da receita total no ano fiscal de 2025 até o momento. A YETI está focando em construir relevância para o consumidor e desenvolver distribuição omnicanal ideal em mercados-chave, incluindo Reino Unido, Europa, Canadá, Austrália e Japão.

O mapa a seguir ilustra a presença global em expansão da YETI:

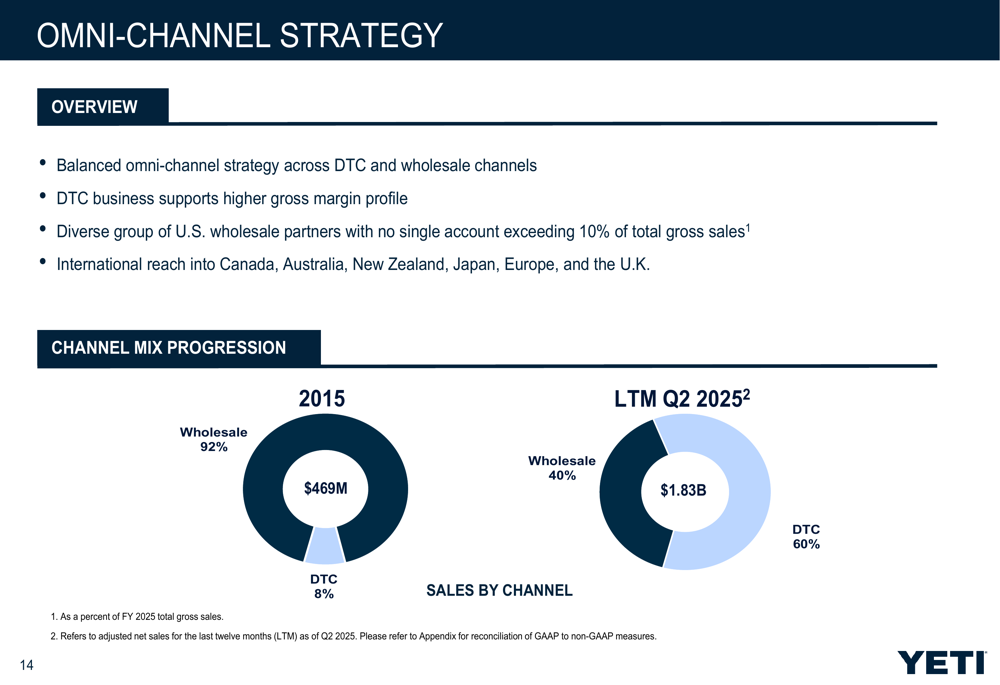

Uma pedra angular da estratégia da YETI tem sido sua dramática mudança de um negócio dominado pelo atacado para uma abordagem omnicanal mais equilibrada. Como mostrado no gráfico abaixo, os canais diretos ao consumidor agora representam 60% das vendas (para os últimos doze meses terminando no 2º tri de 2025), comparado a apenas 8% em 2015. Esta transformação tem apoiado margens brutas mais altas, proporcionando maior controle sobre a experiência do cliente.

A inovação de produtos continua central para a estratégia de crescimento da YETI. Lançamentos recentes incluem a mochila Cayo, expansão da linha de produtos "Cozinha Outdoor" com potes de alimentos isolados, e a cadeira de praia Hondo. A empresa também expandiu seu alcance comunitário além de sua base tradicional de caça e pesca para incluir 15 comunidades distintas, variando de culinária e bebidas a bem-estar e esportes, apoiadas por 213 embaixadores da marca.

Declarações prospectivas

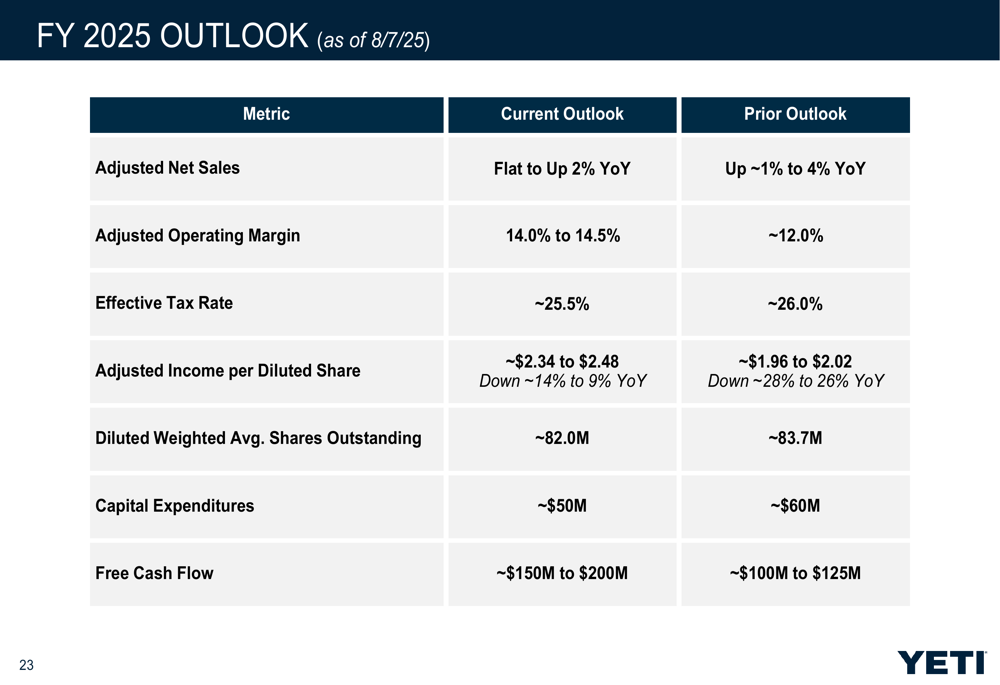

Em um significativo voto de confiança para o segundo semestre de 2025, a YETI elevou suas projeções para o ano inteiro em múltiplas métricas. A empresa agora espera:

- Vendas líquidas ajustadas estáveis a 2% de aumento ano a ano (anteriormente previstas em aumento de 1-4%)

- Margem operacional ajustada de 14,0% a 14,5% (melhorada em relação à orientação anterior de ~12,0%)

- Lucro por ação diluída ajustado de US$ 2,34 a US$ 2,48 (substancialmente maior que a perspectiva anterior de US$ 1,96 a US$ 2,02)

- Fluxo de caixa livre de US$ 150-200 milhões (acima da orientação anterior de US$ 100-125 milhões)

O slide a seguir detalha a perspectiva atual comparada com a orientação anterior:

Esta perspectiva melhorada surge apesar da empresa ter reduzido ligeiramente suas expectativas de crescimento de vendas, sugerindo que melhorias significativas na eficiência operacional e medidas de controle de custos estão surtindo efeito. O aumento substancial na projeção de LPA (de um máximo de US$ 2,02 para uma nova faixa com teto de US$ 2,48) representa uma melhoria de quase 23% no limite superior.

Análise financeira detalhada

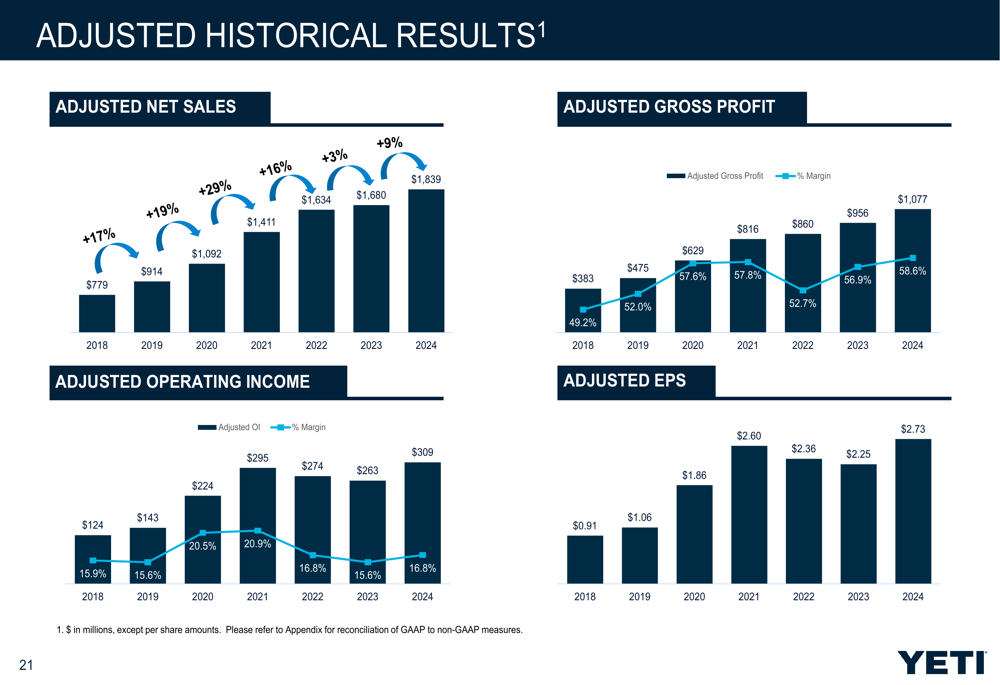

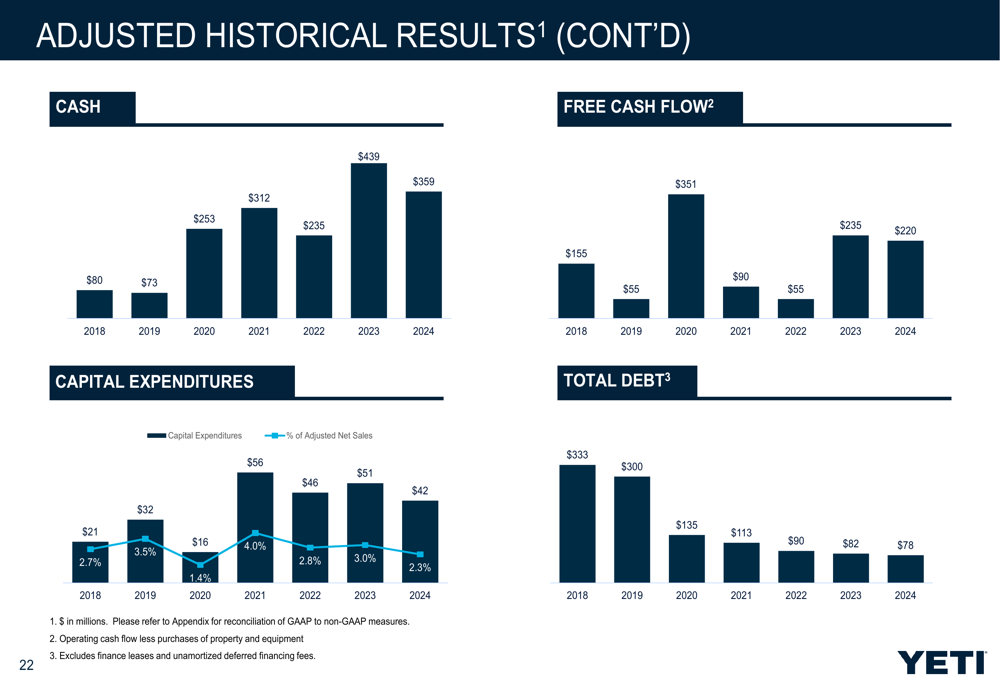

Observando o desempenho histórico da YETI, a empresa manteve uma forte trajetória de crescimento nos últimos anos, embora trimestres recentes tenham mostrado alguma moderação. Os gráficos abaixo ilustram a evolução financeira da YETI de 2018 a 2024:

O balanço patrimonial e as métricas de fluxo de caixa da empresa permanecem saudáveis, com US$ 269,7 milhões em caixa no 2º tri de 2025 e níveis de estoque 10% menores em relação ao ano anterior, indicando eficiência operacional melhorada e gestão de capital de giro.

Conclusão

Os resultados do 2º tri de 2025 da YETI apresentam um quadro misto: pressão nas vendas de curto prazo compensada pela resiliência das margens e uma perspectiva significativamente melhorada para o ano inteiro. A empresa parece estar navegando com sucesso pelos desafios de transformação de sua cadeia de suprimentos e obstáculos tarifários, enquanto continua a executar suas prioridades estratégicas.

A orientação elevada sugere que a administração vê a atual fraqueza nas vendas como temporária e não estrutural, com expectativas de melhor desempenho no segundo semestre do ano. Os investidores parecem compartilhar desse otimismo, como evidenciado pelos ganhos das ações no pré-mercado.

Para a YETI, 2025 continua sendo um ano de transformação estratégica, equilibrando desafios de curto prazo com oportunidades de crescimento de longo prazo em mercados internacionais, canais diretos ao consumidor e inovação de produtos. A capacidade da empresa de manter margens saudáveis e elevar suas perspectivas de lucros, apesar da pressão nas vendas, demonstra resiliência operacional durante este período de transição.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: