Investing.com – Analistas tiveram visões mistas sobre o balanço da Petrobras (BVMF:PETR4), que apresentava leve perda nos papéis nesta sexta-feira, 10, após a divulgação dos dados financeiros do terceiro trimestre e revisão do guidance de produção e investimentos para o ano. No entanto, o mercado segue com a expectativa para o plano de negócios da companhia, com montante que pode ultrapassar US$100 bilhões, segundo a Reuters.

Às 11h53 (de Brasília), as ações perdiam 0,06%, a R$34,86.

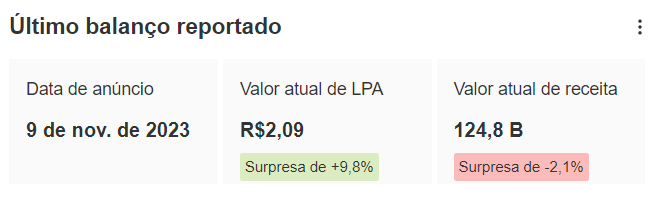

A Petrobras registrou lucro líquido de R$26,6 bilhões entre julho e setembro, comparado a R$28,8 bilhões no 2T23. O dado, segundo a companhia, teria sido afetado pelo resultado financeiro, diante da depreciação do real frente ao dólar e maiores despesas operacionais.

Fonte: InvestingPRO

Ainda que os resultados tenham sido considerados robustos, estiveram em linha ou um pouco abaixo do esperado por analistas. Esse foi o caso do Bank of America (NYSE:BAC) (BofA), que considerou o Ebitda levemente inferior ao projetado devido ao aumento dos custos exploratórios. O lucro líquido de US$ 5,5 bilhões, por outro lado, ficou acima do esperado pelo BofA, que era de US$4,9 bilhões. Os analistas do banco reforçam a robustez do fluxo de caixa livre, ainda que mencionem o aumento da dívida bruta reportada.

Em relatório divulgado aos clientes e ao mercado, o BTG (BVMF:BPAC11) afirmou que a companhia é uma máquina de geração de caixa e reportou um trimestre tranquilo. O Ebitda ajustado de US$ 13,6 bilhões esteve em linha com o esperado pelo banco. O resultado final ficou 11% acima do projetado pelo BTG.

“Se não fosse por despesas exploratórias acima do esperado de US$ 484 milhões (decorrentes de perdas com blocos economicamente inviáveis), o Ebitda teria sido um pouco maior”, ponderam os analistas Pedro Soares e Thiago Duarte.

Também em relatório, o Itaú BBA avaliou os dados como neutros, ligeiramente abaixo do esperado pelo banco, mas alinhadas com o consenso, segundo Monique Greco, Bruna Amorim e Eric de Mello.

BLACK FRIDAY Antecipada: Tenha mais desconto no plano bianual com cupom “investirmelhor”

Enquanto isso, a XP (BVMF:XPBR31) considerou o trimestre como sólido, mas com um gatilho potencialmente negativo pela frente. O Ebitda ficou ligeiramente inferior ao esperado pela XP, mas os investidores estão concentrados, no momento, no próximo plano estratégico da empresa.

“Embora um pouco abaixo de nossas estimativas, este foi mais um trimestre de geração estelar de FCL para a Petrobras. No entanto, os investidores agora estão se concentrando no próximo plano estratégico, a ser anunciado em 28 de novembro, e a julgar por nossa recente pesquisa com investidores, a maioria do buy-side não espera um plano de CAPEX superior a US$ 100 bilhões (contra US$ 78 bilhões no plano anterior)”, detalham os analistas André Vidal e Helena Kelm.

Já a Warren elencou, do lado positivo, o avanço em exploração e produção de petróleo, assim como a elevação do guidance de produção. “O incremento da produção permitiu uma redução de 10% no lifting cost no 3T23, que atingiu US$ 5,39/boe. Por outro lado, o destaque negativo ficou com o segmento de RTC (refino, transporte e comercialização)”, completa o analista Frederico Nobre.

Nobre cita ainda os preços realizados inferiores ao esperado, mas alerta, principalmente, para a “enorme magnitude de queda na margem bruta, que não é perceptível no balanço, mas torna-se alarmante quando realizamos o ajuste dos estoques de derivados pela variação do Brent”.

Dividendos

O Conselho de Administração da Petrobras aprovou o pagamento de dividendos e juros sobre capital próprio (JCP) no valor de R$17,5 bilhões, como antecipação da remuneração aos acionistas relativa ao exercício deste ano.

Serão pagos R$1,344365 por ação ordinária e preferencial, em duas parcelas, com data de corte em 21 de novembro para os detentores de ações na B3 (BVMF:B3SA3). Já o record date de 2023 para os detentores de ADRs negociadas na New York Stock Exchange (NYSE) será dia 24 de novembro.

Segundo fato relevante, o montante está de acordo com a política de remuneração aos acionistas “que prevê que, em caso de endividamento bruto igual ou inferior ao nível máximo de endividamento definido no plano estratégico em vigor (atualmente US$ 65 bilhões), a Petrobras deverá distribuir aos seus acionistas 45% do fluxo de caixa livre”.

Com a geração de caixa no trimestre atingindo US$8,4 bilhões, a Petrobras anunciou dividendos em torno de US$ 3,5 bilhões, ou R$1,34 por ação e US$ 0,54/ADR. Na opinião do BTG, o anúncio demonstra alinhamento total com a política de distribuição de proventos e rendimento de 3,9%. O anúncio de dividendos ficou pouco abaixo da projeção do Itaú BBA de US$ 3,9 bilhões com base na atual política de dividendos.

Revisão do guidance

A estatal de petróleo decidiu ainda revisar o guidance de produção e investimentos para este ano.

“Para a produção própria total de óleo e gás, os valores passaram de 2,6 para 2,8 milhões de boed, produção comercial de 2,3 para 2,4 milhões boed e produção de óleo e LGN de 2,1 para 2,2 milhões de bpd, em razão do bom desempenho no 3T23 e considerando nossas previsões de ramp-ups e entradas de novos poços para o 4T23 e novo guidance com variação de ± 2%”, informou a Petrobras.

O capex, por sua vez, foi revisado para baixo, de US$16 bilhões para US$13 bilhões em 2023, mesmo assim uma expansão de mais de 30% em relação a 2022.

Segundo a petroleira, a diminuição no capex ocorre devido a menores despesas em exploração e produção, tendo em vista o momento difícil do mercado fornecedor no contexto inflacionário pós-pandemia. "Importante destacar que mesmo com tal redução em relação ao planejado, não houve comprometimento da meta de produção planejada para 2023", reforça.

O Itaú BBA elogiou o fato de que, mesmo com a diminuição do capex, a produção para este ano foi revista para cima.

Recomendações

Após a divulgação do balanço, dividendos e revisão do guidance, analistas seguem com visões distintas em relação à tese de investimentos da empresa.

O Bank of America possui classificação de compra para as ações, com preço-alvo de US$18 paras ADRs, baseada na alta da produção upstream no futuro e rendimentos mínimos dos dividendos atraentes, assim como política de preços alinhada aos parâmetros internacionais.

“Esperamos que a avaliação da Petrobras seja impulsionada pelas expectativas do mercado sobre o retorno total de caixa. Neste contexto, esperamos que a ação enfrente algum volume. pelo menos no curto prazo, enquanto os investidores não tiverem uma ideia clara do total de dividendos da empresa a serem distribuídos (e da recompra a ser executada)”, detalham os analistas Caio Ribeiro e Leonardo Marcondes.

O BTG segue com recomendação de compra para Petrobras, com preço-alvo de US$16. “Prepare-se para o pior, espere pelo melhor”, alega, ao destacar capacidade de geração de mais recursos do que gasta.

Enquanto isso, a XP enxerga a Petrobras como uma tese complexa que, “por um lado, fornece uma forte remuneração trimestral aos acionistas e, por outro, tem uma probabilidade não tão baixa de uma intensa perda de valor devido a vários riscos”. Assim, continua com recomendação de compra, mas prefere Prio no setor de petróleo.

O Itaú BBA possui indicação market perform, equivalente à neutra, com preço-alvo de R$38 para as ações preferenciais e US$14,5 para as ADRs.

A Warren também conta com classificação neutra para os papéis da Petrobras, com preço-alvo de R$34,50.