Ações da Netflix continuam em queda enquanto Musk intensifica campanha de cancelamento

- Temporada de balanços do 1º tri ganha força em Wall Street, com foco nas gigantes de tecnologia.

- Embora os holofotes estejam voltados para o grupo das “Sete Magníficas”, há diversas ações de crescimento subvalorizadas com potencial para apresentar forte avanço em receita e lucro.

- Diante disso, investidores devem considerar incluir essas três empresas em seus portfólios antes da divulgação de seus respectivos resultados.

- Quer 1 ano GRÁTIS de InvestingPro? É só abrir uma Conta Internacional Nomad. Clique aqui!

Enquanto a temporada de balanços do primeiro trimestre entra em ritmo acelerado, a atenção dos investidores costuma se concentrar nas gigantes como Microsoft (NASDAQ:MSFT), Meta (NASDAQ:META), Apple (NASDAQ:AAPL) e Amazon (NASDAQ:AMZN). Ainda assim, há oportunidades relevantes em ações de crescimento menos acompanhadas, que vêm ganhando tração de forma consistente.

Três dessas empresas — Cloudflare (NYSE:NET), DraftKings (NASDAQ:DKNG) e Affirm (NASDAQ:AFRM) — se destacam por projeções robustas e catalisadores próximos que podem impulsionar seus papéis após a divulgação dos resultados.

A seguir, os motivos que tornam essas companhias candidatas a valorização em 2025.

1. Cloudflare

- Desempenho no ano: +13,5%

- Valor de mercado: US$ 42,3 bilhões

Com empresas priorizando cada vez mais segurança e desempenho digital, a Cloudflare está bem posicionada para ganhar participação de mercado, o que a torna uma opção atrativa antes da divulgação de seus resultados do 1º trimestre, marcada para quinta-feira, 8 de maio. Fonte: InvestingPro

Fonte: InvestingPro

A companhia tem superado as expectativas de lucro de forma consistente, sustentada por sua liderança no segmento de cibersegurança e uma perspectiva de longo prazo promissora, mesmo com múltiplos de valuation elevados.

Analistas projetam um crescimento anual de 24% na receita, alcançando US$ 469,4 milhões. Esse avanço é atribuído à ampliação do portfólio de serviços, como a plataforma Zero Trust e ferramentas voltadas para desenvolvedores, que vêm ganhando força entre empresas que buscam soluções escaláveis e seguras com suporte a IA.

A Cloudflare também vem expandindo sua base de grandes clientes, com destaque para empresas da Fortune 500. O foco em eficiência operacional resultou em margens brutas robustas e geração de caixa crescente, refletindo uma gestão disciplinada de custos e otimização da força de vendas.

Fonte: Investing.com

Fonte: Investing.com

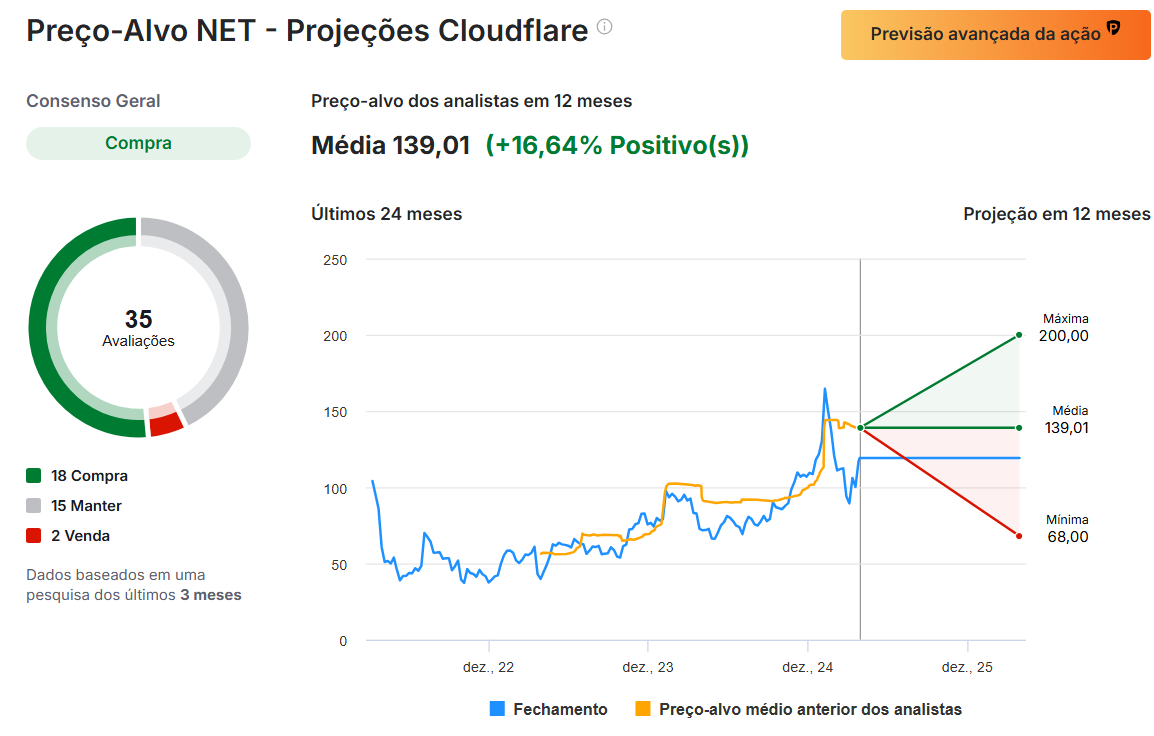

Com uma nota de saúde financeira classificada como “BOA” (2,57), a empresa mantém uma base sólida rumo à lucratividade consistente. Analistas seguem otimistas, com preço-alvo médio de US$ 139,01 (potencial de alta de 13,7%), com projeções variando entre US$ 68 e US$ 200.

2. DraftKings

- Desempenho no ano: -10,7%

- Valor de mercado: US$ 16,6 bilhões

Com o mercado de apostas esportivas online nos EUA em expansão, a liderança da DraftKings e sua capacidade de superar estimativas a tornam uma aposta relevante, com resultados do 1º trimestre programados para 8 de maio. Fonte: InvestingPro

Fonte: InvestingPro

O consenso de mercado aponta para um lucro ajustado de US$ 0,12 por ação, uma alta de 300% em relação aos US$ 0,03 do mesmo período do ano anterior. A receita deve crescer cerca de 21% na comparação anual, atingindo US$ 1,43 bilhão, impulsionada por novos mercados como Ohio e Massachusetts.

Os investimentos em tecnologia proprietária, incluindo algoritmos próprios de precificação de apostas e recursos personalizados, aumentaram o engajamento e a retenção de usuários. A recente aquisição de uma plataforma de loteria digital amplia a diversificação das receitas.

A empresa caminha rumo à lucratividade, com EBITDA ajustado positivo, sinalizando maior disciplina de custos e ganho de escala operacional. Essa combinação de crescimento robusto com melhoria expressiva nos lucros torna o case bastante atrativo.

Fonte: Investing.com

Fonte: Investing.com

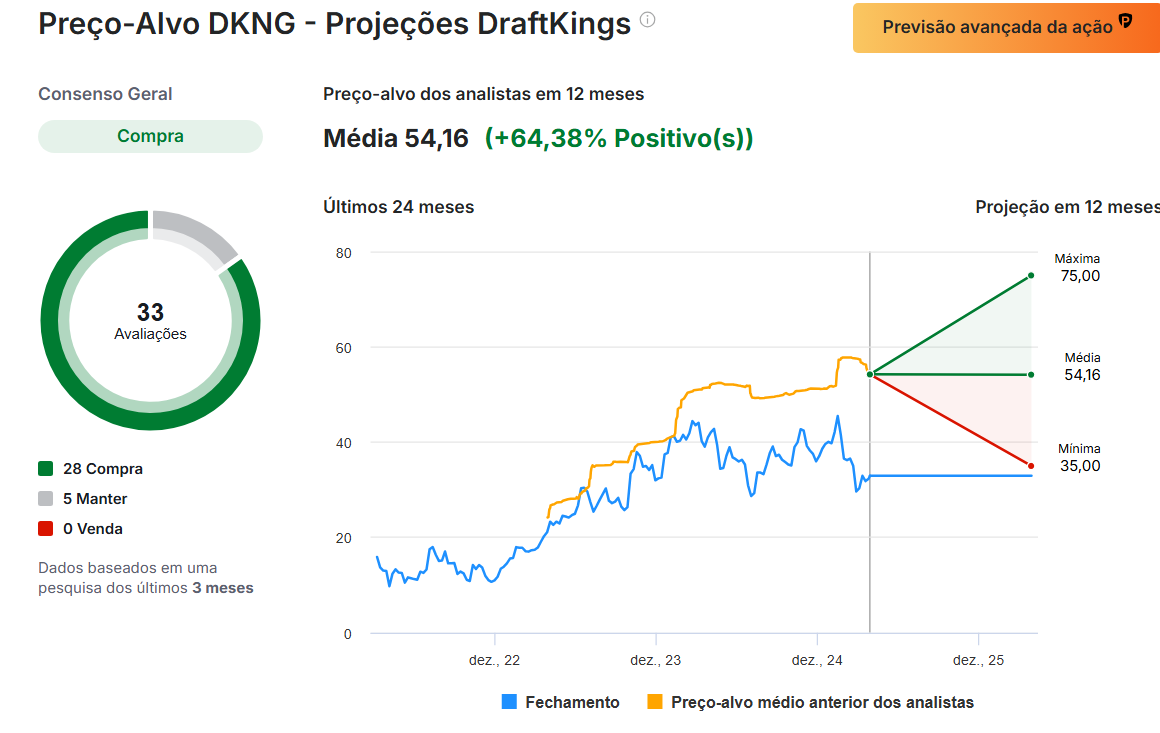

A plataforma de apostas e fantasy sports recebeu nota “RAZOÁVEL” de saúde financeira (2,27), refletindo sua transição para uma operação sustentável após anos de forte expansão. O otimismo do mercado é evidente: analistas atribuem à DKNG uma recomendação média de “Compra Forte”, com preço-alvo médio de US$ 54,14, o que representa potencial de valorização de 63%.

3. Affirm Holdings

- Desempenho no ano: -17,2%

- Valor de mercado: US$ 16,1 bilhões

A Affirm vem se consolidando no setor de “compre agora, pague depois” (BNPL), liderando um segmento em expansão diante da crescente demanda por opções de parcelamento flexíveis. A divulgação dos resultados do 1º trimestre, prevista para 8 de maio, deve refletir esse avanço. Fonte: InvestingPro

Fonte: InvestingPro

O consenso aponta para lucro ajustado de US$ 0,32 por ação, frente a um prejuízo de US$ 0,43 no mesmo período de 2024. A receita deve crescer 36% no ano, chegando a US$ 783 milhões, puxada pela crescente adoção do serviço BNPL, que permite dividir compras online em parcelas mensais sem juros.

Parcerias com grandes plataformas de e-commerce, como Amazon, Walmart (NYSE:WMT) e Shopify (NASDAQ:SHOP), têm impulsionado o volume de transações. A integração com o Apple Pay também ampliou o alcance da base de clientes.

Com o mercado global de BNPL projetado para crescer rapidamente, a Affirm se beneficia de sua posição pioneira e de um ecossistema integrado, com espaço para valorização adicional à medida que avança rumo à lucratividade.

Fonte: Investing.com

Fonte: Investing.com

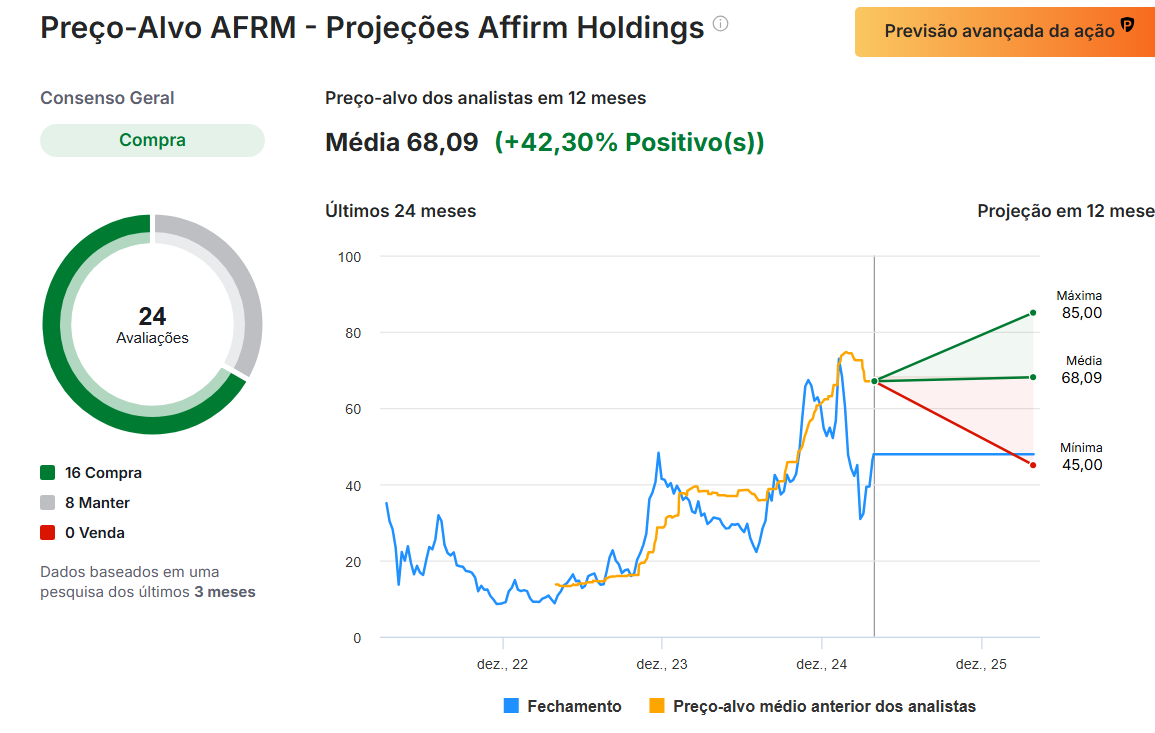

A empresa recebeu nota “BOA” de saúde financeira (2,54), indicando melhora nos indicadores unitários e aceleração na trajetória rumo ao lucro contábil (GAAP). Analistas mantêm recomendação média de “Compra Forte” para AFRM, com preço-alvo de US$ 68,09, o que representa potencial de alta de 35,1%.

***AVISO: Este artigo é meramente informativo e não constitui qualquer oferta ou recomendação de investimento.