Goldman lista 2 razões pelas quais o ouro pode ultrapassar sua previsão de US$ 4.000

O vencimento set-25 encerrou a semana @ 303,60 centavos de dólar por libra-peso com uma alta de 1.710 pontos. O mercado tentou por 3 vezes romper os 310,00 centavos de dólar por libra-peso - porém essa resistência, por enquanto, provou ser uma resistência importante (fechamento anterior / mínima / máxima / nova mínima / fechamento atual respectivamente @ 286,50 / 286,85 / 310,50 / 299,85 / 303,60 centavos de dólar por libra-peso). O volume diário iniciou a semana firme, acima dos 30.000 lotes/dia e no último pregão da semana o volume caiu para aproximadamente 22.000 lotes.

Mesmo com toda a briga política-ideológica-“econômica” entre o Brasil e os Estados Unidos o R$ encerrou a semana praticamente “estável” @ 5,57 R$/US$.

No mercado interno o café arábica tipo 6 voltou a negociar acima dos 2.000 R$/saca (em algumas praças) e o café robusta momentaneamente acima dos 1.050 R$/saca – atenção nesse spread que em algum momento irá fechar!

Os próximos vencimentos set-25 e nov-25 em Londres encerraram a semana praticamente iguais (@ 3.348 US$/tonelada e 3.322 US$/tonelada) equivalente a praticamente 200.00 US$/saca (x 5.60 R$/US$ = 1.120 R$/saca).

Considerando que o mercado interno continua CONSEGUINDO comprar café robusta com um diferencial negativo entre -300/-500 US$/tonelada (entre -18 a -30 US$/saca), então o mercado interno encerrou a semana ainda brigando para sustentar o patamar dos 1.000 R$/saca.

Novamente, enquanto o produtor do café robusta não começar a valorizar o seu produto e a precifica-lo >= ao café arábica tipo “rio” (encerrou a semana ao redor dos 1.300 R$/saca) então, por que o consumidor brasileiro e/ou as tradings irão pagar “mais caro” pelo seu produto?

O spread entre o café arábica tipo 6 x o café robusta chegou a negociar com 100% de ágio e o café arábica tipo “rio” x o café robusta com um ágio de +30%!

Segundo alguns analistas o café robusta brasileiro chegou a ser negociado com um desconto de 200 US$/tonelada mais barato que o café origem do Vietnam (aproximadamente 65 r$/saca de desconto).

Então, como exposto em comentários anteriores, por enquanto a indústria local irá continuar comprando café robusta “barato” e alterando os seus blends maximizando ao máximo o uso do café robusta.

Segundo a Cecafé, na safra brasileira julho-24/junho-25 o Brasil exportou 45,59 milhões de sacas com a seguinte composição (em milhões de sacas):

34,81 café arábica; 6,57 café robusta; 4,15 café solúvel, 0,51 café torrado.

Os principais destinos foram:

USA: 7,47

Alemanha: 6,53

Itália: 3,55

Bélgica: 3,09

Japão: 2,29

Para a safra atual 25/26 a expectativa, por enquanto, é para o Brasil poder exportar entre 34,00 até 41,50 milhões de sacas (considerando uma produção Brasil total entre 55-62,50 milhões de sacas e um consumo interno em 21,50 milhões de sacas).

Percebe-se que o Brasil deverá reduzir sua exportação durante os próximos 12 meses entre base “melhor cenário” -8,75% e base “pior cenário” -25%.

Mesmo com ligeiro aumento na safra do Vietnam (estimada pelo USDA em 31,00 milhões de sacas) o quadro “produção mundial x consumo total” ainda vai continuar muito justo até a entrada da próxima safra “potencial recorde” brasileira 26/27 já aguardada pelo mercado acima dos 75/80 milhões de sacas.

Então, se a safra 25/26 no café arábica realmente vier a quebrar acima dos 20% resultando em uma produção total do café arábica ao redor dos 30-33,00 milhões de sacas – resultando em uma safra total entre café tipo arábica e café robusta <= 55 milhões de sacas – então, poderemos ver NY novamente acima dos 400 centavos de dólar por libra-peso.

Muitos produtores e alguns analistas/consultores/agrônomos continuam afirmando e confirmando quebras enormes nas suas lavouras/regiões de atuação. Muitos ainda apostam que a produção total brasileira no café arábica deverá ficar apenas entre 20-25 milhões de sacas! Será?

O produtor brasileiro está muito bem capitalizado e sem pressa para vender sua produção. Existe agora o momento da “pressão da safra” em que o produtor realmente necessita vender, originar caixa, para honrar seus compromissos de curto prazo. Porém, muitos já estão dispostos a “sentar em cima” do seu estoque e “pagar para ver”!

O grande X da semana e para os próximos 15-20 dias (ou quem sabe mesmo para os próximos 6-12 meses) continua sendo o “tarifaço do Trump” aumentando o imposto de importação dos produtos brasileiros em +50% a partir do próximo dia 01 de agosto. Ainda tem muita coisa para acontecer nos próximos dias pois a crise política entre o Brasil e Estados Unidos pioraram ainda mais na sexta-feira quando, no final do dia, o governo americano cancelou o visto americano para ministros do supremo tribunal federal (inclusive com novas ameaças podendo o imposto subir para até mesmo 100% ou mais).

Considerando que os impostos serão mantidos nos 50% e considerando que o imposto de importação dos outros principais países produtores/exportadores de café para os Estados Unidos ficará na média em 30%, então, mesmo assim, é possível determinar que esse aumento tarifário terá pouco reflexo nos preços pagos pelo consumidor americano.

E que “sim”, o Brasil continuará sendo o principal fornecedor do café brasileiro para os Estados Unidos.

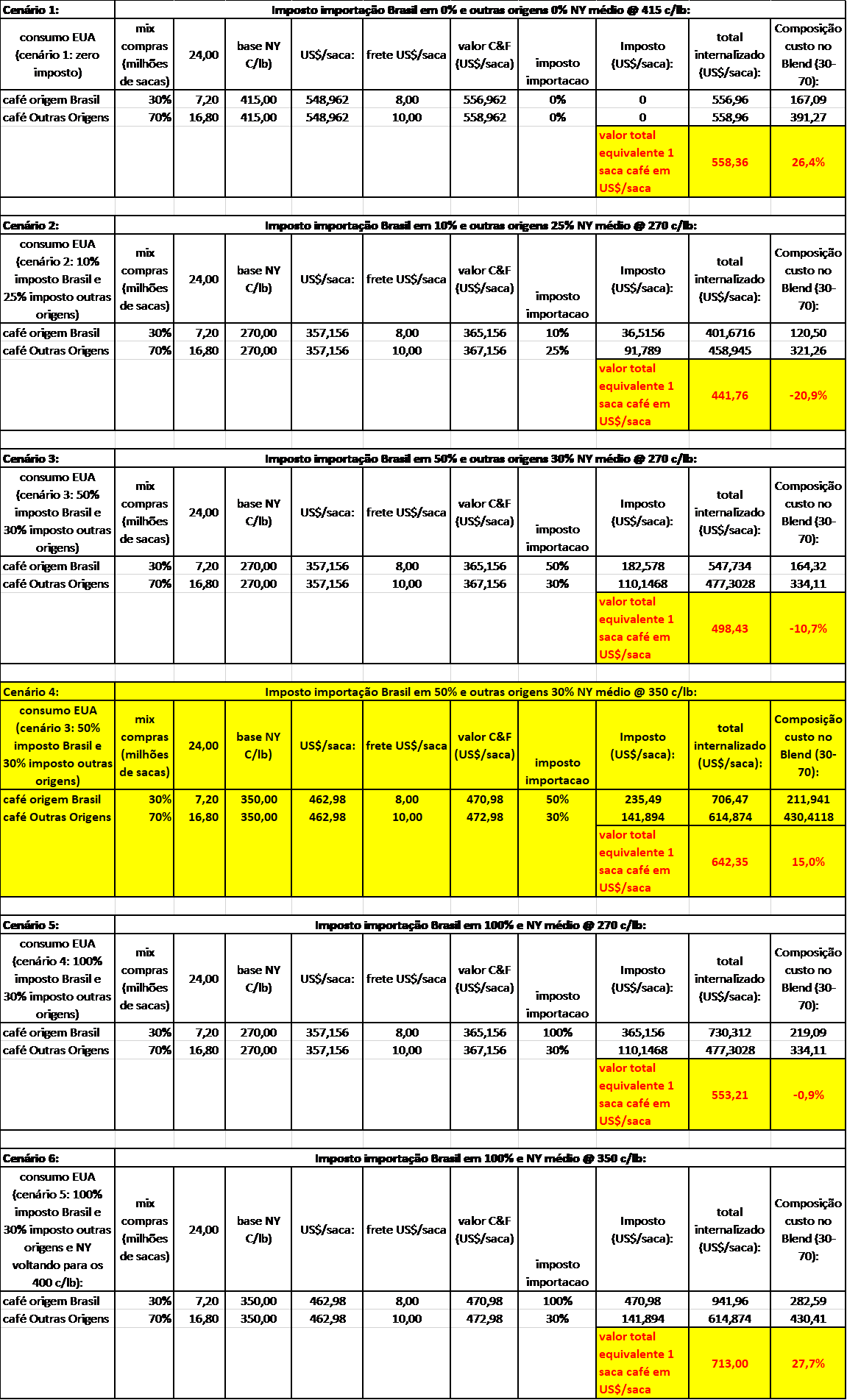

A análise foi realizada com base nas seguintes premissas:

- Durante os últimos 18 meses o preço do café na bolsa de NY saiu dos 180 centavos de dólar por libra-peso e chegou a negociar @ 438 centavos de dólar por libra-peso – uma alta de 143%. Então, para efeito da análise o preço médio das compras dos Estados Unidos ficou em 415 centavos de dólar por libra-peso base “fob”;

- Mesmo durante essa alta o mercado americano continuou importando e consumindo café;

- Nesse período o imposto de importação para o café, de qualquer origem, não existia = zero;

- A partir de agosto-25 o imposto de importação será de 50% para origem Brasil e na média 30% para outras origens;

- O imposto de importação será cobrado base o valor “custo + frete” porto americano;

- O diferencial de compra x venda entre a trading/cooperativa para a trading/torrefadora/indústria no destino é, na média “flat” (zero);

- Na simulação todo o café importado pelos Estados Unidos é base o café arábica precificado com base em NY (importando mais café robusta, com o deságio atual, então os resultados obviamente serão ainda melhores para o importador/distribuidor);

- Os preços em NY já recuaram aproximadamente 33% nos últimos 12 meses e deverão continuar negociando, na média ao redor dos 270 centavos de dólar durante os próximos 12 meses (com base na curva apresentada pelo fechamento do mercado na última sexta-feira);

- As industrias/redes de café não irão reduzir na ponta do consumidor o preço dos seus “cafés” em -20/-30% já repassando a queda dos preços para o consumidor final (o que, normalmente, nunca fazem) para poder novamente aumentar em muito as margens/lucros nas suas operações.

Então, temos os seguintes cenários:

- Cenário 1 x Cenário 2: quando NY negociou na média dos últimos 12 meses ao redor dos 415 centavos de dólar por libra-peso o custo da saca do café para o importador/distribuidor americano chegou a custar +558 US$/saca – aproximadamente +26,40% acima do custo estimado “hoje” sem os novos impostos de importação;

O cenário (2) considera os Estados Unidos cobrando o aumento inicial do imposto da origem “Brasil” em 10% e “outras” origens em 25% (antes do tarifaço da semana passada);

Então, no cenário atual dos preços, o preço para o produtor estaria em 441,76 US$/saca

- Cenário 1 x Cenário 3: mesmo com o imposto de importação aumentando para 50% do Brasil e 30% na média para “outras origens” os preços hoje – considerando na média para os próximos 12 meses em 270 centavos de dólar por libra-peso em NY – será ao redor dos 498 US$/saca e ainda assim -10,70% abaixo do preço praticado no pico do mercado base “cenário 1”;

- Cenário 1 x Cenário 4: mantendo o imposto de importação em 50% para Brasil e 30% para “outras origens” e considerando que os preços em NY voltem a subir para os 350 centavos de dólar por libra-peso – mesmo assim o aumento final para o distribuidor fina aumentará para 642 US$/saca (aumento estimado em 15% para o importador/distribuidor e facilmente podendo ser absorvido pelas grandes industrias / redes de varejo);

- Cenário 1 x Cenário 5: mesmo aumentando o imposto brasileiro para 100% e mantendo o imposto “outras origens” em 30% - PORÉM considerando o mercado atual na média para os próximos 12 meses nos 270 centavos de dólar por libra-peso - mesmo assim, o custo ao importador final/distribuidor ainda é 5 US$/saca mais barato/competitivo que o cenário 1!

- Cenário 1 x Cenário 6: apenas nesse cenário, mantendo NY acima dos 350 c/lb e o imposto de importação origem Brasil em 100% e “outras origens” em 30%, aí poderemos ver uma certa dificuldade em novo aumento no preço final ao consumidor final e uma eventual queda no consumo interno americano – pois o custo da saca do café chegaria a custar 713 US$/saca (aumento de 27,7% base Cenário 1);

Conclusão: O impacto do aumento das tarifas para o consumidor final americano só será sentido se a tarifa brasileira for mantida acima dos 50% e se NY voltar a superar os 350 centavos de dólar por libra-peso.

No cenário atual do mercado (considerando 50% imposto origem Brasil e 30% imposto para “outras origens”) então, o “break-even” para a saca do café voltar a atingir os 558 US$/saca representa NY @ 310 centavos de dólar por libra-peso (na média para os próximos 12 meses);

O consumidor americano já absorveu o aumento nos preços no seu café consumido diariamente.

As indústrias/torrefadores/cafeterias só deverão ter problemas e eventual dificuldade para repassar novos aumentos se o seu custo médio da saca do café ultrapassar os 600 US$/saca. Caso contrário, por enquanto, na realidade, as notícias / as retóricas sobre “os Estados Unidos deixarão de comprar café do Brasil” não se sustentam. Os Estados Unidos continuarão comprando café brasileiro.

O grande X da questão está sendo, por parte do importador, apenas “arrumar desculpas” e procurar voltar a obter as excepcionais margens de lucros anteriores.

Produtor: Proteja-se!

O mercado ainda está muito volátil; ainda tem muita “água para passar por baixo da ponte”; o inverno ainda não acabou; a próxima florada poderá ser excepcional; a safra do café robusta foi grande e a do Vietnam começará a ser colhida já em novembro próximo.

Boa semana a todos!