5 grandes movimentos de analistas em IA: "Trimestre de destaque" esperado para Nvidia, Micron como principal escolha

Depois de acumularem quedas por dois meses consecutivos, os preços do algodão em pluma no Brasil voltaram a subir em agosto e retornaram aos patamares observados no final de junho. Essa recuperação esteve atrelada à posição firme de vendedores, que estiveram atentos às fortes valorizações dos contratos na Bolsa de Nova York (ICE Futures) e, parcialmente, da paridade de exportação. A baixa oferta no spot brasileiro, sobretudo de pluma de melhor qualidade, também reforçou o movimento de alta nos preços. Ressalta-se que o beneficiamento no Brasil não chegou nem na metade, e agentes estão focados no cumprimento de contratos a termo. Além disso, as preocupações com a oferta no Hemisfério Norte, sobretudo dos Estados Unidos (devido ao clima seco), e o maior otimismo em relação à demanda também sustentaram os valores. Nem mesmo os momentos de desvalorização externa do petróleo seguraram os avanços no Brasil em meados de agosto.

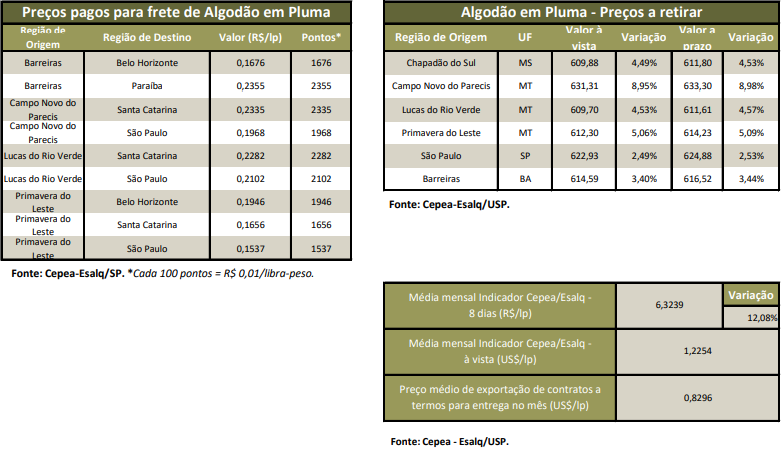

Alguns compradores com interesse em adquirir novos lotes ao longo do mês aumentaram os valores de suas ofertas para atrair vendedores. No entanto, a disparidade entre os preços e a qualidade da pluma limitou a liquidez. Algumas tradings chegaram a operar no mercado doméstico ao mesmo tempo em que comerciantes buscavam fazer novas aquisições para cumprir com suas programações e/ou tentavam fazer negócios “casados”. Entre 29 de julho e 31 de agosto, o Indicador CEPEA/ESALQ, com pagamento em 8 dias, avançou 12,08%, fechando a R$ 6,7107/lp no dia 31. Em agosto, o preço no Brasil ficou, em média, 12,6% superior à paridade de exportação. A média do Indicador no mês, de R$ 6,3239/lp, está 4,59% acima da de julho/22 e 10,09% superior à de agosto/21, em termos reais (os valores foram deflacionados pelo IGP-DI de julho/22).

CONTRATOS A TERMO – Vendedores fecharam contratos a termo em agosto, inclusive para 2023, mas estes agentes também seguem avaliando a qualidade e a disponibilidade da safra atual. Vale lembrar que, em algumas regiões, a produtividade pode ficar abaixo da projetada inicialmente, o que leva vendedores a aguardarem o avanço da safra para retomar as negociações. Ao longo do mês, com o aumento nos valores internacionais, agentes aproveitaram para fixar os contratos que ainda estavam em aberto e também para fechar novos tanto a valores fixos como os baseados nos contratos da ICE Futures.

MERCADO INTERNACIONAL – Entre 29 de julho e 31 de agosto, o dólar se valorizou apenas 0,46% frente ao Real, fechando a R$ 5,2020 no dia 31. O Índice Cotlook A (referente à pluma posta no Extremo Oriente) subiu 3,72% em agosto, a US$ 1,3525/lp no dia 31. Assim, a paridade de exportação na condição FAS (Free Alongside Ship) aumentou 4,3% em agosto/22, a R$ 6,1610/lp (US$ 1,1844/lp) no porto de Santos (SP) e a R$ 6,1716/lp (US$ 1,1864/lp) no de Paranaguá (PR) no dia 31. Na Bolsa de Nova York (ICE Futures), entre 29 de julho e 31 de agosto, o vencimento Out/22 se valorizou expressivos 14,7%, fechando a US$ 1,1829/lp no dia 31. O contrato Dez/22 subiu 17,03% no acumulado de agosto, indo para US$ 1,1321/lp, o Mar/23 avançou 17,78%, a US$ 1,1014/lp, e o Maio/23, 16,67%, a US$ 1,0737/lp.

USDA – Em relatório divulgado no dia 12 de agosto, o USDA indicou produção mundial praticamente estável (-0,23%) frente ao relatório do mês anterior, em 25,246 milhões de toneladas na safra 2021/22, sendo também 4,1% superior à da temporada 2020/21. Para o Brasil, especificamente, o Departamento diminuiu por mais um mês o volume produzido frente ao relatório anterior, para 2,613 milhões de toneladas (- 2,43%); porém, esta quantidade ainda é superior à da safra 2020/21 (+10,9%). O consumo mundial de algodão também caiu (-0,48%) se comparado aos dados de julho/22, indo para 25,957 milhões de toneladas, ficando 2% abaixo do da temporada anterior. As importações mundiais, por sua vez, estão estimadas em 9,357 milhões de toneladas, quedas de 12,4% frente à safra 2020/21 e de 0,8% na comparação com o relatório passado. As exportações globais podem somar 9,425 milhões de toneladas, diminuições de 10,7% e de 1,45% nos mesmos comparativos. Nesse cenário, o estoque final está previsto em 18,446 milhões de toneladas, com aumento de 0,81% frente ao estimado no mês anterior, mas baixa de 3,9% em relação à temporada 2020/21. Quanto à safra 2022/23, a produção mundial está projetada em 25,477 milhões de toneladas, apenas 0,9% superior à anterior, mas recuo de 2,5% frente aos dados de julho/22, pressionada pelo reajuste negativo de 18,9% para os Estados Unidos, que ficou em 2,74 milhões de toneladas, 28,3% inferior à da temporada 2021/22 e a menor desde a safra 2009/10. Já o consumo mundial de algodão deve recuar apenas 0,1%, para 25,93 milhões de toneladas, depois da retração de 0,7% frente aos dados de julho/22. As importações mundiais caíram por mais um mês, 3,9% de julho para agosto, ficando em 9,705 milhões de toneladas, mas ainda devem subir 3,7% frente às da safra 2021/22. As exportações, por sua vez, podem crescer 3% frente à safra 2021/22, somando 9,706 milhões de toneladas, recuo de 3,9% no comparativo mensal. Para os Estados Unidos, especificamente, as quedas são de 14,3% frente aos dados de julho/22 e de 18,1% em relação à safra anterior, a 2,613 milhões de toneladas. Assim, os estoques mundiais finais de 2022/23 podem ser de 18,021 milhões de toneladas, 2,3% abaixo dos da temporada 2021/22 e 1,8% inferiores aos do mês passado.

CAROÇO DE ALGODÃO – O mercado esteve lento ao longo de agosto, com os preços enfraquecidos. Vendedores estiveram mais flexíveis nos valores, diante do aumento da oferta, enquanto compradores ofertaram preços ainda menores. Além disso, compradores estão preocupados com o repasse dos preços do caroço aos seus derivados, como o farelo e a torta. Levantamento do Cepea mostra que o preço médio do caroço no mercado spot em agosto/22 em Lucas do Rio Verde (MT) foi de R$ 1.231,49/t, baixas de 7,8% em relação ao mês anterior e de 36,1% sobre o de agosto/21 (R$ 1.926,28/t), em termos reais – as médias mensais foram deflacionadas pelo IGP-DI de julho/22. Em Primavera do Leste (MT), a média caiu 6,6% na comparação mensal e 32,7% na anual, indo para R$ 1.360,93/t em agosto/22. Em Campo Novo do Parecis (MT), a média de agosto foi de R$ 1.238,52/t, recuos de 10,9% frente à de julho/22 e de 33,8% em relação à de agosto/21. Em São Paulo (SP), a média caiu 4,4% no mês e 19,9% no ano, a R$ 1.833,81/t em agosto/22. Já na Bahia (BA), a média de agosto foi de R$ 1.578,79/t, elevação de 5,6% frente ao mês anterior, mas queda de 21,8% se comparado ao mesmo período de 2021.