Fictor Holding anuncia compra do Banco Master, com aporte de R$3 bi

Na coluna deste mês proponho um debate sobre os riscos e oportunidades no investimento em NTN-Bs longas (Tesouro IPCA e Tesouro Renda+). Especificamente, o Tesouro Renda+ surgiu com o propósito de oferecer proteção inflacionária e, ao mesmo tempo, funcionar como uma espécie de previdência privada, ou seja, um instrumento para complementar a renda do investidor na aposentadoria. Porém, o que tem acontecido com frequência é sua utilização para auferir ganhos acima do mercado por meio de especulação. Em outras palavras, aquilo que deveria ser um instrumento para se capturar juros reais (que já são atrativos) acaba virando uma aposta “alavancada” em movimentos de curto prazo. E o ponto mais preocupante é que muitos investidores não têm noção do tamanho do risco embutido nessa renda “fixa”.

Importante ressaltar que, nesse caso, o risco decorre essencialmente da volatilidade da taxa de juros futura e, consequentemente, da marcação a mercado. O efeito da marcação a mercado pode ocasionar alta volatilidade nos preços dos ativos. Vale lembrar ao leitor que, na marcação a mercado, a precificação do título é ajustada conforme a taxa de juros vigente, o que naturalmente torna o preço muito mais volátil. Essa dinâmica está diretamente ligada ao processo de precificação de qualquer ativo na economia. O preço é calculado pelo valor presente dos fluxos futuros, descontados pela taxa de juros considerada até o vencimento. Ocorre que essa taxa (também chamada de Yield to Maturity – YTM), baseada na Curva de Juros brasileira, varia diariamente e, em alguns períodos, apresenta volatilidade expressiva. As expectativas dos agentes em relação a fatores macroeconômicos (como inflação, risco-país, nível de atividade econômica, além de fatores externos como a curva de juros americana) mudam a todo momento, impactando diretamente a rentabilidade exigida pelos investidores em cada vértice da curva. Como a relação entre preço e taxa é inversa, qualquer aumento de aversão ao risco eleva as taxas e derruba o preço dos títulos. Obtive, através da Quantum Finance, plataforma de informações financeiras e gestão de investimentos, a volatilidade dos últimos 12 meses de duas NTN-Bs longas (vencimentos 2050 e 2055). Os valores encontrados foram de 8,80% e 9,29%, respectivamente. Ou seja, uma volatilidade muito diferente daquela do CDI, cuja variação é praticamente nula.

Independentemente de o resgate antecipado ocorrer ou não, existe um conceito muito importante em Renda Fixa para avaliar o risco de uma carteira que contém títulos pré-fixados (e, nesse caso, também títulos que não são 100% pré, como as NTN-Bs): a chamada Duration. A Duration pode ser entendida como a sensibilidade da variação do preço do título diante de uma variação da taxa de juros. Quanto maior a Duration, maior essa sensibilidade e, consequentemente, maior o risco assumido pelo investidor. Isso pode ser verificado diretamente ao derivarmos o preço do título em relação à taxa de juros na própria equação de precificação, onde fica claro que pequenas mudanças na taxa implicam mudanças proporcionais no preço, amplificadas pela Duration.

![]()

![]()

A parte da equação entre colchetes dividida pelo preço do título é a chamada Duration de Macauly, definida por este lá em 1938 como o prazo médio ponderado do vencimento do título, onde o valor presente dos pagamentos são os pesos para a ponderação. Dessa forma, ao escrever na forma diferencial, teremos no final a expressão:

![]()

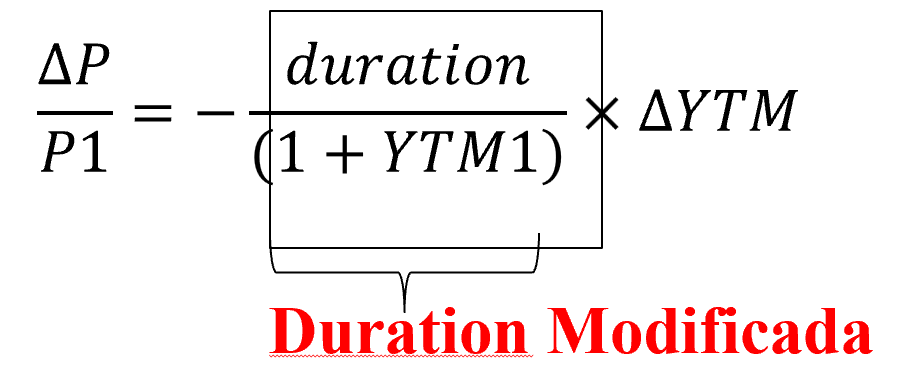

Onde: P1 é o preço no momento inicial, P2 é o preço após a mudança na taxa de juros, YTM1 é a taxa de juros no momento inicial e YTM2 é a nova taxa.

A duration modificada (cuja definição é a razão entre a duration e o fator inicial da taxa de juros) é o coeficiente que estamos buscando e podemos interpretá-la também como o coeficiente angular da relação entre preço e taxa de juros. É importante que o leitor note nesse caso que a relação é negativa. Portanto, dada uma variação na taxa de juros, quanto maior a duration, maior a duration modificada e, portanto, maior a variação no preço do ativo. Utilizando a Duration de Macauly para encontramos a duration de uma NTN-B 2060 com pagamentos semestrais de cupons de 6% a.a. (pagamento sempre em 15 de fevereiro e 15 de agosto, conforme cronograma do Tesouro), encontrei uma duration de aproximadamente 13,6 anos (mesmo valor fornecido pela Quantum Finance). A fórmula utilizada (considerando-se apenas os juros reais (o IPCA não entra nessa conta) foi:

Onde CF significa todos os fluxos até o vencimento, YTM a taxa de juros reais e P é a soma de todos os fluxos trazidos a valor presente ou a parte do preço referente aos fluxos reais. Os fluxos são calculados como 100*((1+6%)^0,5-1), sendo que o último precisamos incluir o valor do principal, sendo calculado como 100*(1+6%)^0,5.

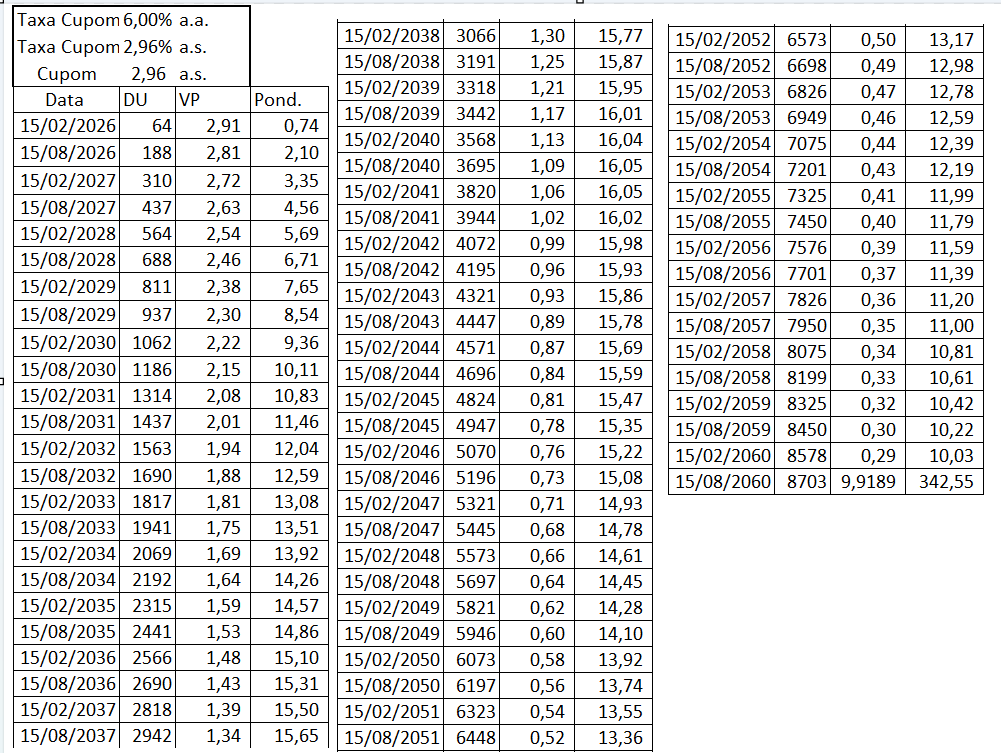

Abaixo, mostro as etapas do cálculo da Duration de Macauly da NTN-B 20260. Na primeira coluna coloquei a data de pagamento dos cupons, na segunda o número de dias úteis entre a data de liquidação (data da compra +1) e a data do pagamento, na terceira o valor presente do fluxo considerando-se a taxa real de 7,01% (taxa do site do Tesouro Direto no dia 12/11/2025) e finalmente a última coluna é a ponderação de cada valor presente pelo prazo. Ressalto aqui que o prazo é em anos dado que a taxa é ao ano. Então, por exemplo, para um período de 64 dias úteis, o prazo em anos será 64/252 (divide-se pelo número de dias úteis padrão do mercado brasileiro de 252). Ao se dividir a soma da última coluna pela soma da penúltima, encontramos a Duration de 13,6 anos.

Mas afinal, qual o impacto dessa duration para o investidor? Duration é uma medida de risco, ou seja, quanto maior a duration maior o impacto da flutuação da taxa de juros no preço do título. Vimos que a variação do preço é medida pela duration modificada vezes a variação da yield. Vamos imaginar que a taxa de juros suba 1%. O impacto nesse título seria de -12,6% NEGATIVO. PORÉM, da mesma forma, se yield cair 1%, nesse caso a variação POSITIVA será de 12,6%. E é aí que muitos investidores esperam ganhar. Há a expectativa de muitos do fechamento da curva de juros, ou seja, preço subindo e dando retornos fora do comum para o investidor. Mas a história nos mostra que a expectativa pode mudar rapidamente. Se puxarmos pela memória, a expectativa do mercado no início de 2024 para a Selic no fim do ano era de 9% a.a. e fechamos 2024 com uma Selic de 12,25% a.a., por desconfianças em relação ao fiscal e pela deterioração das expectativas da inflação. Outro ponto que contribuiu nesse caso foi a abertura da curva de juros nos EUA. O leitor já deve ter percebido que são inúmeros fatores que afetam a expectativa do mercado e, portanto, a curva de juros futura. Sendo assim, fica aqui meu alerta para investimentos em títulos de duration elevada. O ganho pode ser tentador, mas a perda pode ser devastadora.