Bitcoin supera US$ 117 mil em meio à paralisação nos EUA e otimismo com "Uptober"

|

A última vez que o juro de mercado bateu este valor que está hoje, ganhamos 160% do CDI nos 2 anos seguintes, totalizando 30%. Mas que valor é esse? Ontem, por conta das notícias ruins a respeito da PEC da transição, os juros futuros subiram em torno de 30 pontos base. O prefixado com vencimento em janeiro de 2025 rompeu a barreira dos 14%! |

|

Fonte: Bloomberg

|

|

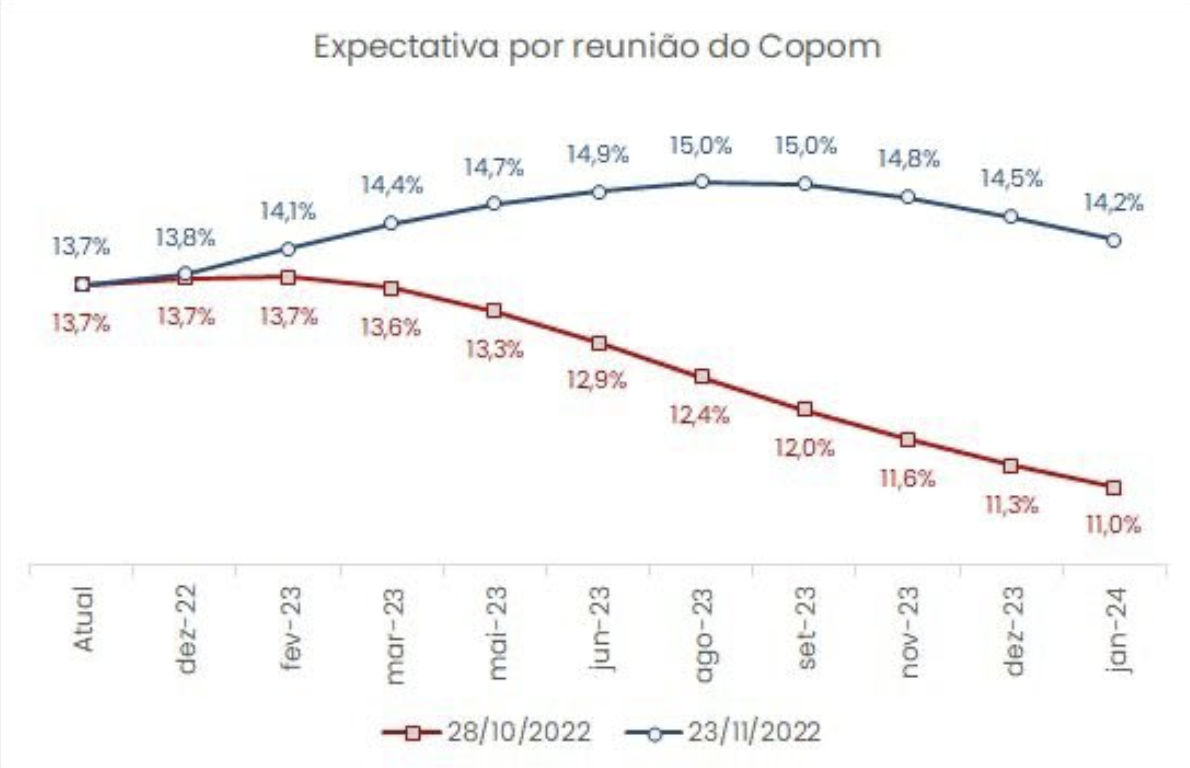

Não víamos uma taxa como essa desde 2016, o ano do Impeachment de Dilma Rousseff. Com esse nível de taxas precificadas nas curvas de juros futuras, teríamos uma trajetória de ALTA da Selic precificada para o ano que vem, da seguinte forma: |

|

Fonte: Nord Asset

|

|

Ou seja, o mercado precifica que, ao longo do ano que vem, o Banco Central subirá a Selic de 13,75% para 15%. Sem dúvidas, é muito juro! O mercado chegou a essa conclusão depois de analisar as falas da equipe de transição do PT, que busca aprovar a PEC da transição. Essa PEC tenta colocar 175 bilhões em despesas fora do Teto de Gastos por período indeterminado. Lembrando que Mansueto Almeida, ex-Secretário do Tesouro, explicou o que poderia acontecer caso esse plano fosse aprovado: "Se começarmos um novo governo com um déficit primário do setor público de R$ 200 bilhões (2% do PIB), será muito difícil em 4 anos conseguir terminar o governo com superávit primário de 2% do PIB necessário para estabilizar dívida como % do PIB. Isso pode mudar se houver aumento de carga tributária, o que não é bom. Mas se a decisão for retirar do teto do gasto toda a despesa com o Bolsa Família/Auxílio Brasil e aumentar despesa no próximo ano em R$ 175 bilhões por 4 anos, sem definir a fonte de recursos (financiamento) do programa, a dívida pública passará a crescer em um ritmo muito forte. Dívida pública crescendo em ritmo forte aumenta taxa de juros e pode levar a uma revisão da nota de risco soberano pelas agências de classificação de risco. Isso não seria nada bom. Decisão de arrecadação e despesa são decisões políticas, mas se quisermos gastar mais, teremos que debater como pagar a conta, apesar da carga tributária já elevada no Brasil de 34% do PIB. O problema não é R$ 600 do Auxílio Brasil/Bolsa Família que todos entendem como necessário. Mas isso seria R$ 50 bilhões a mais fora do teto, e não R$ 175 bilhões. Se retiramos todo o Auxílio Brasil/Bolsa Família do teto de gastos pelos próximos 4 anos, a dívida pública, em 2023, crescerá entre 3 a 4 vezes o que cresceu nos últimos 4 anos. Isso vai assustar muitos investidores e não vai ajudar na redução da pobreza." Ou seja, a dívida pública subiria rapidamente para 100% do PIB, igualando-se à dívida de países ricos como os EUA. A diferença é que não somos um país rico e pagamos um juro de 14% ou mais na nossa dívida, enquanto eles pagam 5%. |

|

Por um lado, estamos de fato com uma taxa de juros extremamente alta considerando nossos padrões históricos. Por outro lado, temos um risco fiscal importante no radar, com a PEC da transição. A resolução desse conflito de forças vai gerar uma de duas opções:

O cenário está sendo traçado. A importância é histórica. São poucos eventos capazes de mudar tanto o cenário de renda fixa brasileiro. |