Governo pode manter isenção de LCA e LCI para aprovar compensação do IOF

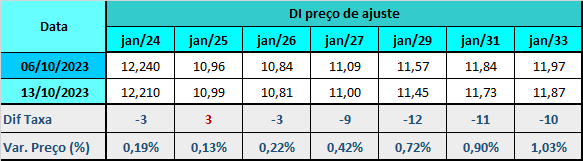

A semana de feriado no Brasil e conflito geopolítico no Oriente Médio foi de alívio nos prêmios de risco nos DIs em linha com o movimento dos Treasuries, e perda de inclinação da curva de juros. O spread entre os contratos janeiro 25 e janeiro 29 saiu de 61 pontos-base na sexta-feira anterior (6), para 46 pontos.

Os principais vetores que influenciaram a queda das taxas foram:

-

o alívio na curva dos Treasuries amparado pelas declarações dovish de dirigentes do Fed no sentido de que os juros estão em níveis "suficientemente restritivos" para garantir o retorno da inflação à meta de 2%, e que o aperto monetário feito nos EUA até agora pode ser suficiente, bem como na corrida para a segurança dos títulos de longo prazo dos EUA em função do conflito entre Israel e o grupo Hamas. O yield da T-Note de 10 anos encerrou a semana aos 4,62% ante 4,80% na sexta-feira anterior (6), e o de 30 anos a 4,76% ante 4,97% no mesmo período,

-

a leitura positiva do IPCA de setembro, de 0,26%, bem abaixo da mediana das estimativas, de 0,32%, e com leitura benigna dos preços de abertura. A média dos cinco núcleos desacelerou a 0,22% em setembro, ante 0,28% em agosto, abaixo da mediana, de 0,26%. O índice de difusão, que mostra o porcentual de itens com aumentos de preços, passou de 53% em agosto para 43% em setembro. O resultado acumulado em 12 meses foi de alta de 5,19%, também abaixo da mediana, de 5,25%,

-

e as informações de que a China está preparando uma nova rodada de medidas de estímulo para ajudar a economia.

Fizeram o contraponto ao fechamento da curva de juros:

-

a disparada de 7,46% (semanal) nos preços do petróleo refletindo o agravamento das tensões no Oriente Médio, com o barril do Brent voltando a superar a marca de US$ 90, e os potenciais efeitos na inflação doméstica e trajetória da Selic, caso o conflito perdure,

-

a Ata da última reunião do FOMC (Comitê Federal de Mercado Aberto) indicando juros altos por mais tempo nos EUA. Dirigentes concordaram que o mercado já fez o próprio ajuste das condições financeiras tornando-as mais restritivas e que o aperto monetário no atual patamar é necessário para levar a inflação de volta à meta de 2%,

-

a piora do sentimento do consumidor americano e das expectativas de inflação nos EUA, segundo pesquisa da Universidade de Michigan,

-

o índice de preços ao consumidor (CPI) dos EUA subindo 0,4% em setembro ante agosto, um pouco acima da mediana do mercado que esperava alta menor, de 0,3%. O resultado atestou a resiliência da inflação nos EUA. Após o dado, houve pequeno aumento na chance de alta nos juros pelo Fed em sua próxima decisão, em 1° de novembro, mas, continua como majoritária a aposta em manutenção nos juros, conforme monitoramento do CME Group,

-

o índice de preços ao produtor (PPI) acima do esperado. Subiu 0,5% em setembro, ante mediana das estimativas de 0,3%,

-

e a suposta sinalização do presidente do Banco Central, Roberto Campos Neto, no evento do Fundo Monetário Internacional (FMI), no Marrocos, quanto à desaceleração do ritmo de corte dos juros. O presidente do BC teria afirmado que, dada a piora do balanço de riscos no exterior, a probabilidade de ampliar a dose diminuiu e a de desacelerar aumentou.

Fatores que foram considerados de menor potencial para influenciar o movimento da curva de juros:

-

o IGP-M recuando 0,30% na primeira prévia de outubro, após queda de 0,50% na mesma leitura de setembro.

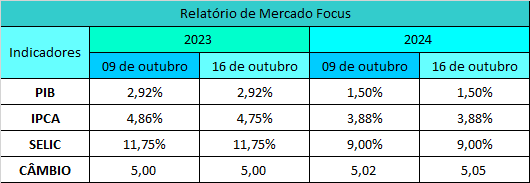

No Relatório de Mercado Focus (16), após a surpresa positiva na inflação de setembro, a projeção para a inflação oficial em 2023 passou de 4,86% para 4,75%. Um mês antes, a mediana era de 4,86%. Para 2024, foco da política monetária, a projeção permaneceu em 3,88%. Há um mês, a mediana era de 3,86%. A mediana supera o centro da meta (3,00%), mas está dentro do intervalo de tolerância superior, que vai até 4,50%.

A conferir:

No Brasil

o volume de serviços na terça-feira (17),

as vendas no varejo restrito e ampliado na quarta-feira (18),

o Índice de Atividade Econômica (IBC-Br) na quinta-feira (19),

a votação do projeto da tributação de offshores e fundos exclusivos entre terça-feira (17) e quarta-feira (18),

No Mundo

os desdobramentos da guerra no Oriente Médio e suas consequências para a inflação global e a política monetária dos bancos centrais,

Nos EUA

os dados de atividade econômica e discursos de dirigentes do Fed,

Na Zona do Euro e no Reino Unido

os índices de inflação ao consumidor (CPI),

Na China

o Produto Interno Bruto (PIB) do terceiro tri na terça-feira (17).

O dólar no mercado à vista encerrou a sessão da sexta-feira (13) cotado a R$ 5,0885, terminando a semana em baixa de 1,43%. Em outubro acumula valorização de 1,23%.

Os principais fatores que influenciaram o preço da moeda americana foram:

-

a perspectiva crescente de que não haverá alta de juros nos EUA em novembro após discursos de diversos dirigentes do Fed ponderando que a taxa básica americana já está em nível restritivo. Monitoramento do CME Group mostra mais de 90% de chances de que o BC americano mantenha a taxa básica inalterada em novembro,

-

os dados de inflação ao consumidor (CPI) americano de setembro com resultado ligeiramente acima do esperado para o número cheio e leituras de núcleo em linha com o esperado, o que gerou expectativas em parte do mercado sobre possível alta de juros neste ano pelo Fed, ainda que a aposta em manutenção siga majoritária para novembro e dezembro no monitoramento do CME Group,

-

a pesquisa da Universidade de Michigan mostrando a queda no sentimento do consumidor nos EUA abaixo do esperado na prévia de outubro e piora das expectativas de inflação para 1 e 5 anos,

-

o recuo das taxas dos Treasuries, que estavam no maior nível em quase 20 anos. O retorno da T-note de 10 anos, que chegou a atingir 4,80% recentemente, fechou a semana em 4,62%,

-

a alta firme do petróleo na esteira da guerra no Oriente Médio. O contrato do Brent para dezembro voltou a superar o nível de US$ 90, fechando a semana em alta de 7,46%, a US$ 90,89 o barril, o que pode provocar alta da inflação e ter impacto na atividade global,

-

a fala do presidente da distrital do Fed da Filadélfia, Patrick Harker, que um "pouso suave na economia" tem se mostrado cada vez mais provável nos EUA, e que se não houver novos dados com mudanças drásticas, as taxas de juros do país não devem subir mais evitando uma recessão,

-

e as preocupações com a economia da China após o CPI estável e abaixo do esperado em setembro (+0,2%), além do recuo nas exportações e importações do país.

Agenda de eventos e indicadores econômicos de 16 a 20 de outubro

Segunda-feira (16):

-

Brasil - FGV: IPC-S de outubro (2ª Quadri), BC: Boletim Focus, MDIC: Balança comercial semanal,

-

EUA - Fed de NY: índice de atividade industrial Empire State de outubro,

-

Zona do euro - Eurostat: balança comercial de agosto, Reunião do Eurogrupo,

Terça-feira (17):

-

Brasil - FGV: IGP-10 de outubro e IPC-S Capitais de outubro (2ª Quadri), IBGE: Volume de Serviços de agosto, Tesouro: Leilão de NTN-B para 15/8/2026, 15/5/2033 e 15/8/2050 e de LFT para 1º/9/2026 e 1º/9/2029,

-

EUA - Deptº do Comércio: Vendas no varejo em setembro, Fed: produção industrial de setembro, NAHB: Índice de Confiança das Construtoras em outubro, API: Estoques de petróleo na semana até 13 de outubro,

-

Alemanha - ZEW: Índice de expectativas econômicas em outubro,

-

China - NBS: Produção industrial, Vendas no varejo e PIB do 3º tri,

Quarta-feira (18):

-

Brasil - BC: Fluxo cambial na semana de 9 a 13 de outubro, Fipe: IPC de outubro (2ª Quadri), IBGE: Varejo restrito e ampliado em agosto,

-

EUA - Deptº do Comércio: Construções de moradias iniciadas em setembro, DoE: estoques de petróleo na semana até 13 de outubro, Fed: Livro Bege,

-

Zona do Euro - Eurostat: CPI de setembro (Final),

-

Reino Unido - ONS: CPI de setembro,

Quinta-feira (19):

-

Brasil - FGV: IGP-M de outubro (2º decêndio), BC: IBC-Br de agosto, Tesouro: Leilão de LTN para 1º/4/2024, 1º/10/2025 e 1º/7/2027 e de NTN-F para 1º/1/2029 e 1º/1/2033,

-

EUA - Deptº do Trabalho: pedidos de auxílio-desemprego na semana até 14 de outubro e número de pedidos de auxílio-desemprego continuados na semana até 07 de outubro, NAR: vendas de moradias usadas em setembro,

-

China - Banco do Povo da China (PBoC) define juros das LPRs de 1 e 5 anos,

Sexta-feira (20):

-

EUA - Baker Hughes: poços de petróleo em operação,

-

Alemanha - Destatis: PPI de setembro,

-

Reino Unido - ONS: vendas no varejo de setembro.

Fonte: Broadcast