AO VIVO: Lula assina MP contra tarifaço de Trump

Incerteza generalizada nas políticas dos EUA domina as reuniões de primavera

As reuniões de primavera do FMI e Banco Mundial destacaram um possível novo paradigma, marcado por menos regras nas políticas dos EUA, um ambiente comercial global mais fragmentado, mudanças nas alianças geopolíticas e prioridades econômicas em transição. Esse alto grau de incerteza levou a uma postura cautelosa por parte da maioria dos especialistas.

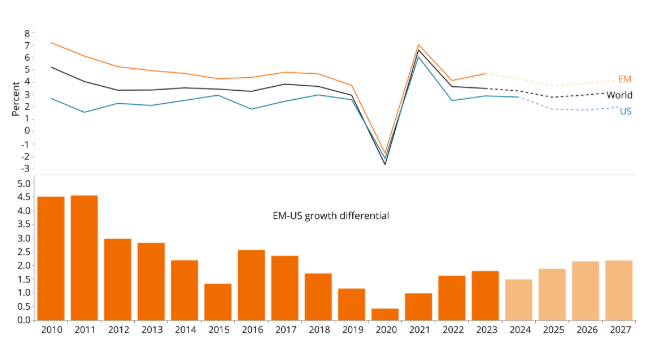

No relatório World Economic Outlook (WEO), o FMI rebaixou sua projeção de crescimento econômico global, mas manteve a expectativa de um diferencial crescente de crescimento entre mercados emergentes (EM) e desenvolvidos (DM), e de ausência de recessão nos EUA. O impacto das tarifas e da incerteza relacionada foram considerados os principais fatores para o menor crescimento e maior inflação nos EUA, ressaltando o risco de estagflação no futuro.

Figura 1: Perspectiva de crescimento global do PIB (projeções do WEO do FMI)

Fonte: Janus Henderson Investors e Macrobond, em 22 de abril de 2025. Projeções do FMI apresentadas no World Economic Outlook (Panorama Econômico Mundial), estimativas do Produto Interno Bruto em preços constantes. Os anos de 2024, 2025, 2026 e 2027 são projeções. Não há garantia de que as tendências passadas se manterão ou que as previsões se concretizarão.

A seguir, compartilhamos alguns dos principais insights que colhemos em Washington, destacando as mudanças de paradigma e as potenciais oportunidades e riscos que se desenham no horizonte.

Política comercial dos EUA está no epicentro da incerteza global

Impulsionada pela estratégia “America First” de Trump, houve um movimento em direção a uma ordem comercial global menos baseada em regras, com tarifas unilaterais. Isso tende a levar à desglobalização (no pior cenário) ou à regionalização (no melhor). Ainda não está claro até que ponto os EUA seguirão por esse caminho, já que muitas medidas podem ser questionadas judicialmente. No curto prazo, a imprevisibilidade é o principal obstáculo para a economia dos EUA, o restante do mundo (RoW) e os mercados financeiros.

A China, por outro lado, é vista como mais preparada, utilizando uma abordagem já testada desde a guerra comercial de 2018. O país busca diversificar seus mercados e impulsiona o consumo interno e a autossuficiência tecnológica para se tornar mais resiliente. A política comercial dos EUA, ao redirecionar fluxos comerciais para a China, é considerada um risco importante, especialmente na América Latina, onde a China é o maior parceiro comercial da maioria dos países.

Apesar disso, se as negociações EUA-China avançarem além do “pico das tarifas”, o sentimento global pode melhorar. O risco maior seria a adoção de medidas retaliatórias por outros países. Espera-se que as tarifas sejam negociadas para baixo, mas o progresso nas negociações deve ser lento e frustrante. Assim, os mercados continuarão sensíveis aos riscos negativos até que haja maior clareza nos acordos comerciais.

A incerteza nos EUA vai além do comércio

As discussões também abordaram o desequilíbrio fiscal dos EUA, pressões políticas sobre o Federal Reserve (Fed) e a imprevisibilidade geral das políticas. O aumento do déficit fiscal e das necessidades de financiamento coloca a economia americana em uma posição frágil, podendo minar o “excepcionalismo dos EUA”, isto é, a percepção de que os títulos do Tesouro e o dólar são ativos seguros.

Houve ceticismo sobre o impacto das tarifas na redução do déficit. Muitos argumentaram que as tarifas podem agravar o problema fiscal ou gerar receitas muito inferiores ao necessário. A necessidade de equilíbrio entre controle de gastos e geração de receitas foi destacada. Um ponto positivo foi que o mercado de títulos passou a atuar como um limitador das políticas, dando ao secretário do Tesouro Scott Bessent mais influência no governo.

Apesar da pressão sobre o Fed e os riscos de inflação devido às tarifas, o consenso era de que o dólar permanecerá como principal moeda de reserva global, pelo menos no curto e médio prazo.

Quando o impacto será sentido na economia?

A percepção geral é que os efeitos negativos da política imprevisível aparecerão primeiro nos EUA. Apesar de o FMI prever que o país evitará uma recessão, a revisão para baixo no crescimento de 2025 foi uma das maiores. Projeções do setor privado são ainda menos otimistas. Espera-se que os sinais de desaceleração apareçam nos próximos três a seis meses devido às tarifas e à incerteza.

Em contraste, o restante do mundo — especialmente Europa e alguns EMs — deve passar por um ajuste mais gradual. Medidas fiscais proativas da Alemanha ajudaram a melhorar o sentimento. Mercados emergentes podem se beneficiar da realocação do comércio, da diversificação e de estímulos econômicos da China. Assim, o crescimento global deve permanecer apenas ligeiramente abaixo da média histórica, o que equilibra os riscos advindos dos EUA.

Menor foco nos mercados emergentes do que em reuniões anteriores

Diferente de reuniões anteriores, houve menor foco nos EMs. Ainda assim, o sentimento geral foi construtivo, já que muitos países emergentes responderam de forma madura à política comercial agressiva dos EUA. Muitos continuam alinhados à ordem global baseada em regras e ao livre comércio. Países com programas do FMI mostraram progresso e cumprimento das metas, e não há reestruturações iminentes no horizonte, exceto possivelmente Bolívia e Maldivas.

EMs estão em transição por causa das tensões geopolíticas e das mudanças no comércio global. Apesar dos riscos, há oportunidades de crescimento conforme esses países diversificam seus parceiros comerciais e reduzem a dependência dos EUA.

Os fundamentos dos EMs foram vistos como relativamente resilientes, com menor sensibilidade à economia dos EUA em comparação com décadas anteriores. A queda recente nos preços das commodities — especialmente petróleo — pode prejudicar exportadores, mas beneficiar importadores. Isso abre oportunidades para investidores ativos identificarem os vencedores e perdedores da nova ordem mundial.

Papel do FMI e visão dos EUA

O FMI continua sendo importante para os EMs ao oferecer suporte financeiro, orientação e assistência técnica. Apesar das críticas passadas de Trump ao FMI e a organizações multilaterais, a mensagem das reuniões foi que o governo atual não planeja retirar os EUA do FMI ou do Banco Mundial. No entanto, espera-se uma pressão para o FMI ser mais criterioso na concessão de programas e mais exigente com o cumprimento das metas, alinhando-se melhor aos objetivos dos EUA.

Principais conclusões

-

Baixa convicção quanto ao caminho das políticas dos EUA e seus impactos econômicos.

-

As mudanças recentes indicam riscos estruturais maiores à frente.

-

A política dos EUA provavelmente terá maior impacto negativo internamente.

-

As negociações comerciais tendem a ser mais lentas e difíceis, com poucos avanços concretos no curto prazo.

-

Os EUA estão perdendo aliados, e há necessidade de a Europa assumir maior protagonismo.

-

A “desdolarização” parece exagerada, mas há realocação tática de portfólios globais.

-

A fraqueza do dólar permitiu aos EMs maior liberdade para políticas anticíclicas.

-

Investidores em EMs estão mais otimistas, focando em oportunidades específicas por país.