Efeito Fed: por que as ações de IA estão se destacando agora

Introdução e contexto de mercado

A Scholar Rock Holding Corp (NASDAQ:SRRK) apresentou sua atualização de negócios do 1º tri de 2025 em 14 de maio, destacando progressos significativos em direção ao potencial lançamento de seu principal candidato, o apitegromab, para Atrofia Muscular Espinal (AME). As ações da empresa demonstraram forte impulso, sendo negociadas a US$ 35,55 em 2 de julho de 2025, representando um ganho diário de 5,3% e refletindo o otimismo dos investidores sobre as perspectivas comerciais de curto prazo da empresa.

Apesar dos tratamentos existentes para AME que têm como alvo a proteína SMN (neurônio motor de sobrevivência), a Scholar Rock identificou uma necessidade crítica não atendida no tratamento da degeneração muscular progressiva. A apresentação da empresa enfatizou que 90% dos pacientes com AME buscam tratamentos especificamente para melhorar a força muscular, posicionando o apitegromab como uma potencial terapia primeira da classe que visa diretamente o tecido muscular.

Destaques do desempenho trimestral

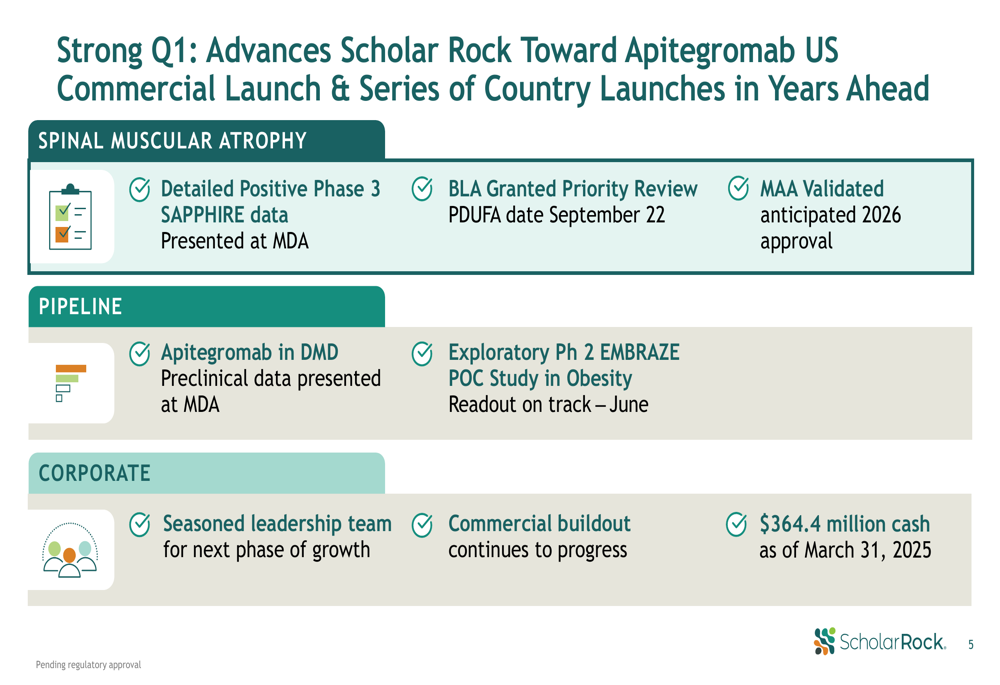

O 1º tri da Scholar Rock foi marcado por várias conquistas importantes que fortaleceram sua posição antes de um potencial lançamento comercial. A empresa relatou uma sólida posição de caixa de US$ 364,4 milhões em 31 de março de 2025, que a administração indica fornecer recursos até 2027, permitindo recursos suficientes para o lançamento antecipado do produto e o desenvolvimento contínuo do pipeline.

Como mostrado nos seguintes destaques trimestrais:

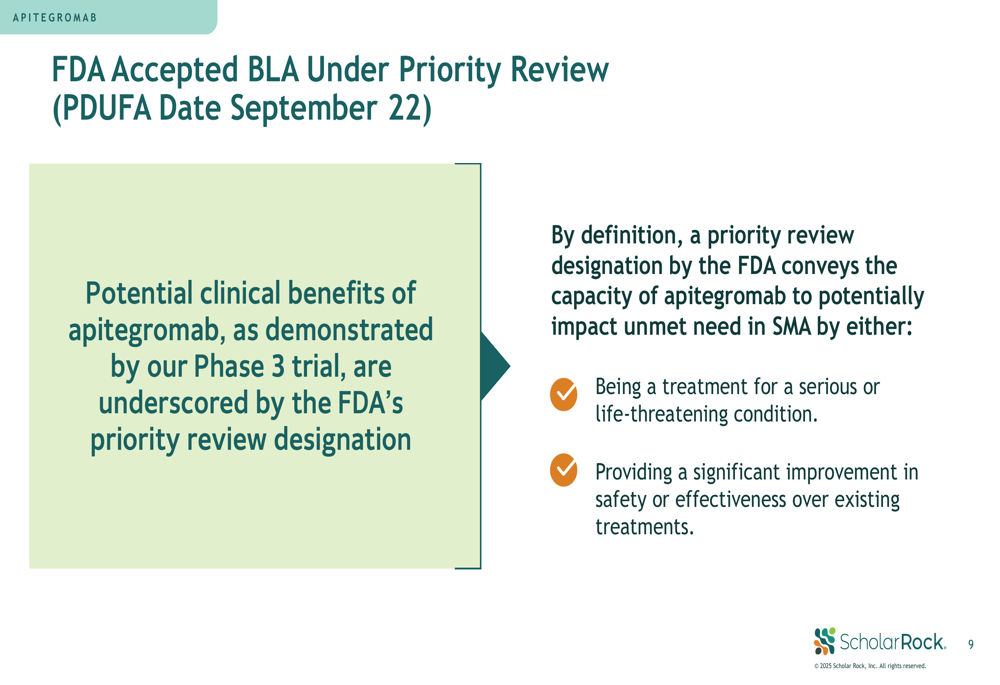

O marco mais significativo da empresa foi garantir a revisão prioritária do FDA para o Pedido de Licença Biológica (BLA) do apitegromab, com data PDUFA definida para 22 de setembro de 2025. Na Europa, o Pedido de Autorização de Comercialização (MAA) foi validado, com aprovação prevista para 2026. Esses avanços regulatórios posicionam a Scholar Rock para potencial comercialização nos EUA já no 3º tri de 2025.

Embora a empresa tenha relatado um LPA de -US$ 0,67 para o 1º tri, ligeiramente abaixo dos -US$ 0,66 previstos, os investidores permaneceram focados na próxima aprovação potencial do produto e lançamento, em vez do desempenho atual de lucros.

Progresso clínico do apitegromab

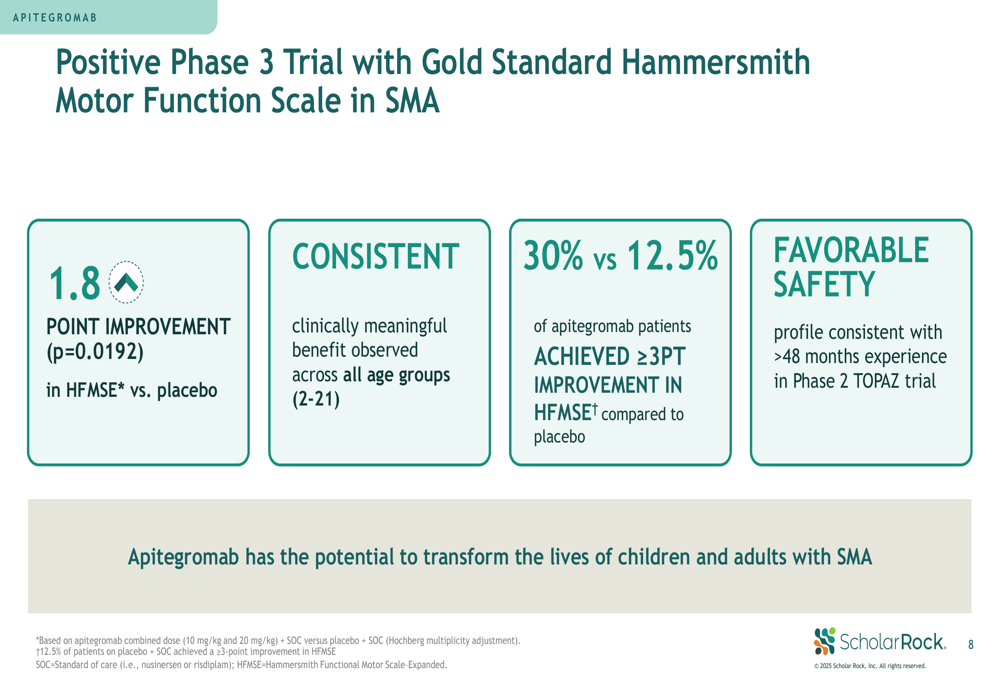

A base das submissões regulatórias da Scholar Rock são os resultados positivos do estudo de Fase 3 SAPPHIRE, que demonstraram melhorias estatisticamente significativas na função motora para pacientes com AME. Os dados apresentados mostram eficácia convincente em todas as faixas etárias estudadas (2-21 anos).

O slide a seguir ilustra as principais descobertas clínicas:

O estudo mostrou uma melhoria de 1,8 pontos (p=0,0192) na Escala Funcional Motora Hammersmith Expandida (HFMSE) para pacientes recebendo apitegromab versus placebo. Notavelmente, 30% dos pacientes tratados com apitegromab alcançaram uma melhoria clinicamente significativa de ≥3 pontos na escala HFMSE, em comparação com apenas 12,5% dos pacientes com placebo. O medicamento também demonstrou um perfil de segurança favorável, consistente com a experiência de longo prazo da Fase 2 TOPAZ da empresa.

A designação de revisão prioritária do FDA ressalta a potencial significância clínica do apitegromab no atendimento às necessidades não atendidas graves no tratamento da AME:

Preparação para lançamento comercial

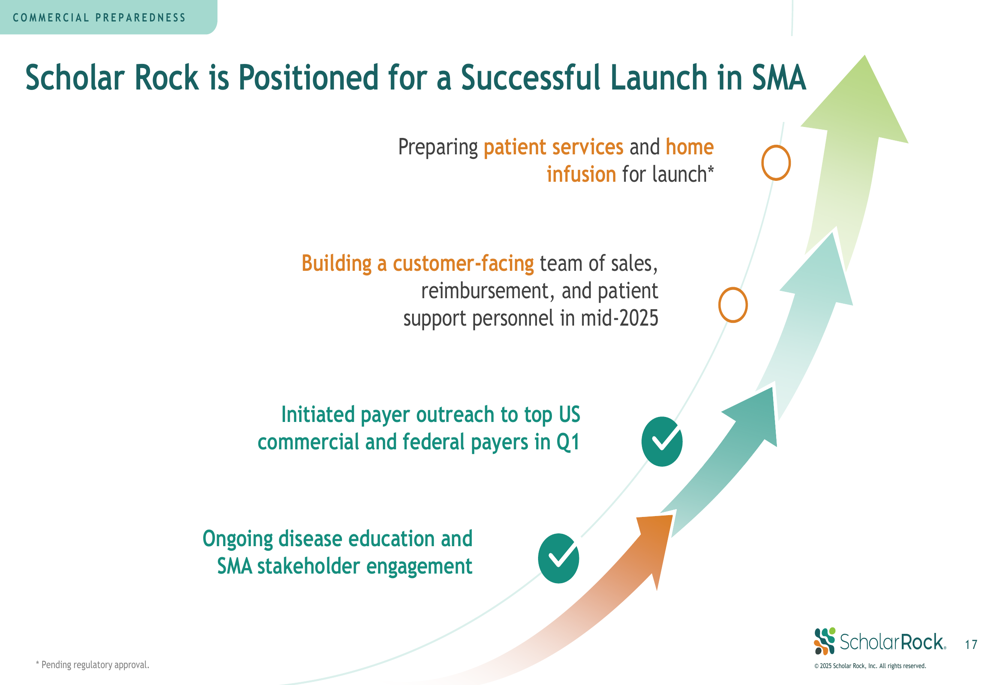

Com a aprovação potencial a apenas alguns meses de distância, a Scholar Rock está intensificando suas atividades de preparação comercial. A empresa está posicionando o apitegromab como o primeiro tratamento direcionado aos músculos a mostrar melhorias clinicamente significativas na AME, abordando um aspecto complementar da doença em comparação com as terapias existentes direcionadas ao SMN.

A apresentação destacou a substancial oportunidade de mercado, com aproximadamente 10.000 pessoas vivendo com AME nos EUA e cerca de 35.000 pacientes em todo o mundo que receberam terapias direcionadas ao SMN. A pesquisa de mercado da Scholar Rock indica que 74% dos neurologistas acreditam que múltiplas modalidades de tratamento serão necessárias para gerenciar efetivamente a AME.

A estratégia de lançamento comercial da empresa inclui:

Os elementos-chave da preparação para o lançamento incluem o estabelecimento de serviços ao paciente e capacidades de infusão domiciliar, a construção de uma equipe voltada para o cliente em meados de 2025, o início do contato com pagadores para os principais pagadores comerciais e federais dos EUA, e a continuação dos esforços de educação sobre a doença com as partes interessadas em AME.

Expansão do pipeline

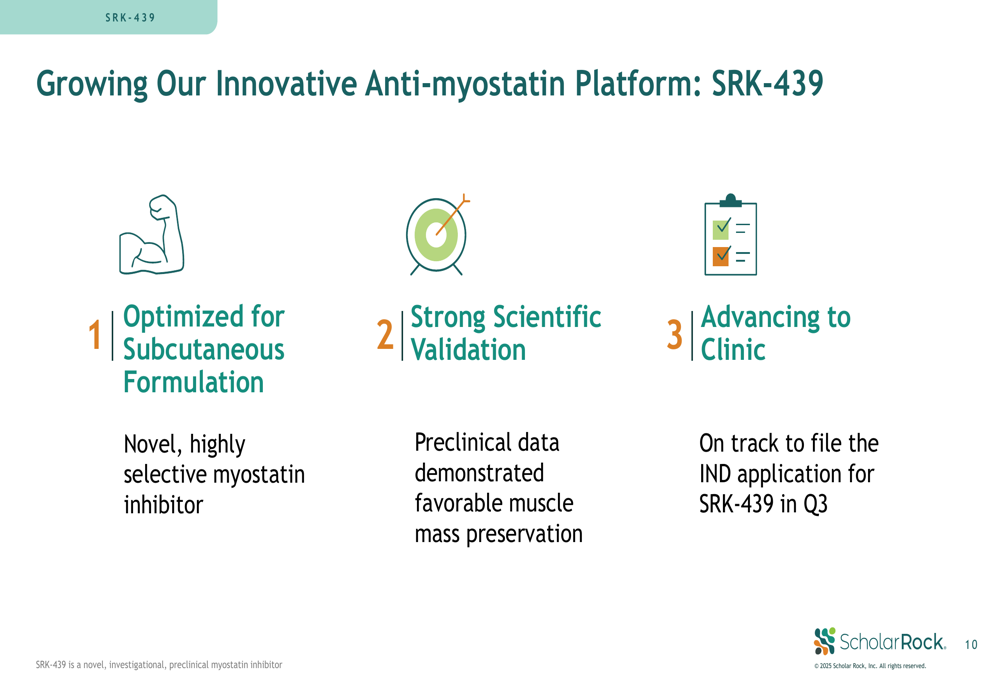

Além do apitegromab para AME, a Scholar Rock está avançando sua plataforma anti-miostatina com o SRK-439, uma nova formulação subcutânea otimizada para inibição seletiva da miostatina:

O SRK-439 está progredindo para um registro de IND no 3º tri de 2025, potencialmente expandindo o pipeline da empresa em distúrbios neuromusculares. Além disso, a Scholar Rock está conduzindo o estudo de prova de conceito EMBRAZE na obesidade, com resultados esperados para junho de 2025, explorando o potencial da inibição da miostatina para preservar a massa magra durante a perda de peso.

A empresa também está planejando iniciar o estudo de Fase 2 OPAL para o apitegromab em pacientes mais jovens com AME (menores de 2 anos) no 3º tri de 2025, potencialmente expandindo a população de pacientes elegíveis.

Posição financeira

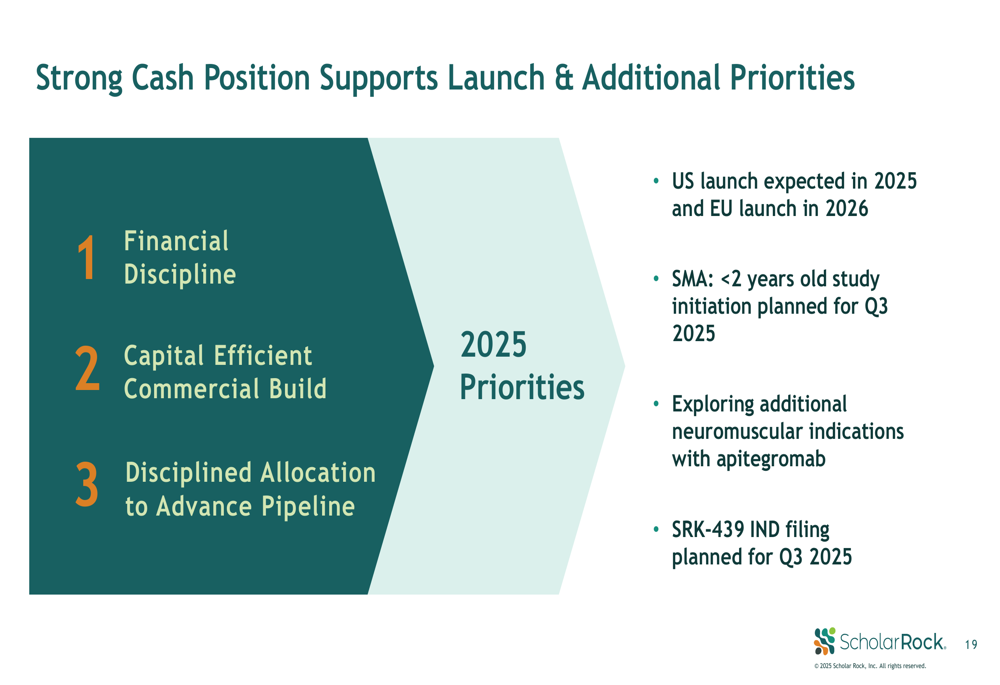

A Scholar Rock enfatizou sua abordagem disciplinada para alocação de capital enquanto faz a transição para a comercialização:

Com US$ 364,4 milhões em caixa em 31 de março de 2025, e US$ 100 milhões adicionais disponíveis sob uma linha de crédito (conforme observado no relatório de ganhos), a empresa parece bem posicionada para financiar seu lançamento comercial nos EUA, avançar nos preparativos de lançamento europeu e continuar o desenvolvimento do pipeline. A administração está focada na disciplina financeira e na construção comercial eficiente para maximizar o valor de seus ativos.

Declarações prospectivas

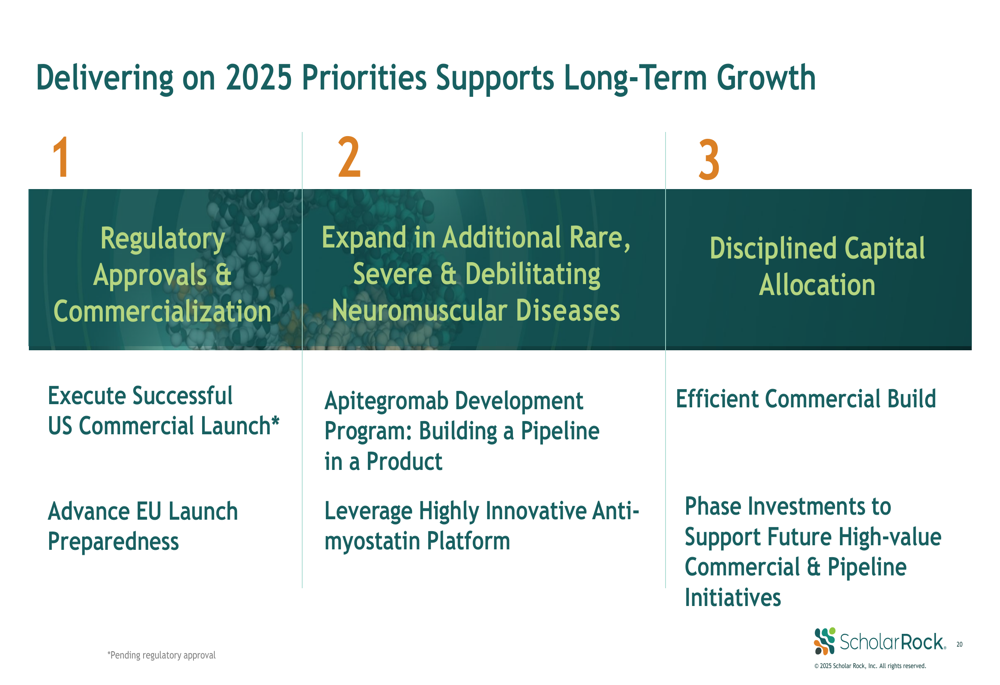

A Scholar Rock delineou suas prioridades para 2025 focadas em três pilares estratégicos: aprovações regulatórias e comercialização, expansão para doenças neuromusculares adicionais e alocação disciplinada de capital:

Os marcos de curto prazo da empresa incluem a potencial aprovação e lançamento nos EUA do apitegromab no 3º tri de 2025, seguido pela comercialização europeia a partir de 2026. A Scholar Rock também está avançando em sua estratégia de "pipeline em um produto", explorando indicações adicionais para o apitegromab enquanto aproveita sua plataforma anti-miostatina com o SRK-439.

Analistas de mercado mantêm um forte consenso de compra para a Scholar Rock, com preços-alvo variando de US$ 45 a US$ 57, refletindo confiança nas perspectivas comerciais da empresa. A ação entregou um retorno de 124% no último ano, embora atualmente seja negociada abaixo de sua máxima de 52 semanas de US$ 46,98, potencialmente oferecendo aos investidores um ponto de entrada antes dos principais catalisadores no segundo semestre de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: