Bitcoin recua com tensão EUA-China e puxa queda generalizada no mercado cripto

Introdução e contexto de mercado

A Kirby Corporation (NYSE:KEX) apresentou resultados sólidos para o segundo trimestre de 2025 durante sua teleconferência de resultados em 31 de julho de 2025, reportando um aumento de 17% no lucro por ação em comparação ao ano anterior, apesar de condições mistas de mercado. O desempenho da empresa foi impulsionado principalmente pela robusta demanda em seu segmento de transporte marítimo e pelo crescimento significativo nos serviços de geração de energia, particularmente de clientes de data centers.

Atualmente negociando próximo à sua mínima de 52 semanas a US$ 81,50, a Kirby manteve uma execução operacional sólida enquanto navega por desafios em certos mercados. O modelo de negócios diversificado da empresa permitiu compensar a fraqueza nas atividades convencionais de petróleo e gás com força nos preços de transporte marítimo e serviços de geração de energia relacionados a data centers.

Destaques do desempenho trimestral

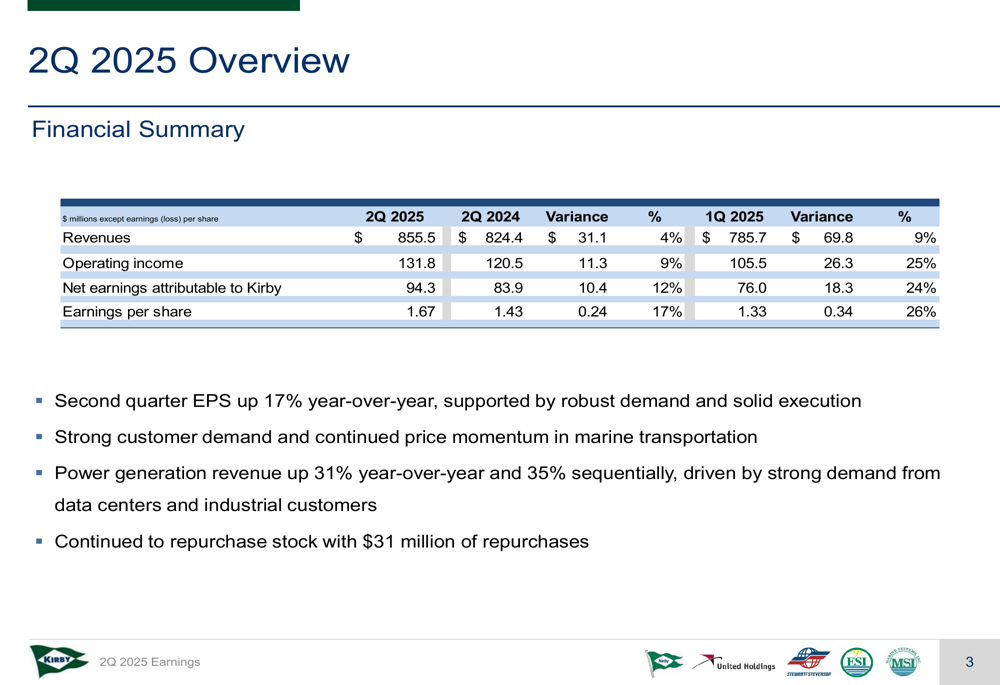

A Kirby reportou resultados financeiros impressionantes para o 2º tri de 2025, com receitas atingindo US$ 855,5 milhões, um aumento de 4% em relação ao ano anterior e 9% sequencialmente. O lucro operacional subiu para US$ 131,8 milhões, representando um aumento de 9% em relação ao mesmo período do ano passado e um salto substancial de 25% em relação ao primeiro trimestre de 2025.

Como mostrado no seguinte resumo financeiro, o lucro por ação atingiu US$ 1,67, um aumento de 17% em comparação com US$ 1,43 no 2º tri de 2024 e 26% maior que os US$ 1,33 reportados no 1º tri de 2025:

O lucro líquido atribuível à Kirby subiu para US$ 94,3 milhões, uma melhoria de 12% em relação ao ano anterior e 24% sequencialmente. A empresa continuou seu programa de recompra de ações, readquirindo 331.900 ações a um preço médio de US$ 94,01, totalizando US$ 31,2 milhões durante o trimestre.

Análise financeira detalhada

Segmento de transporte marítimo

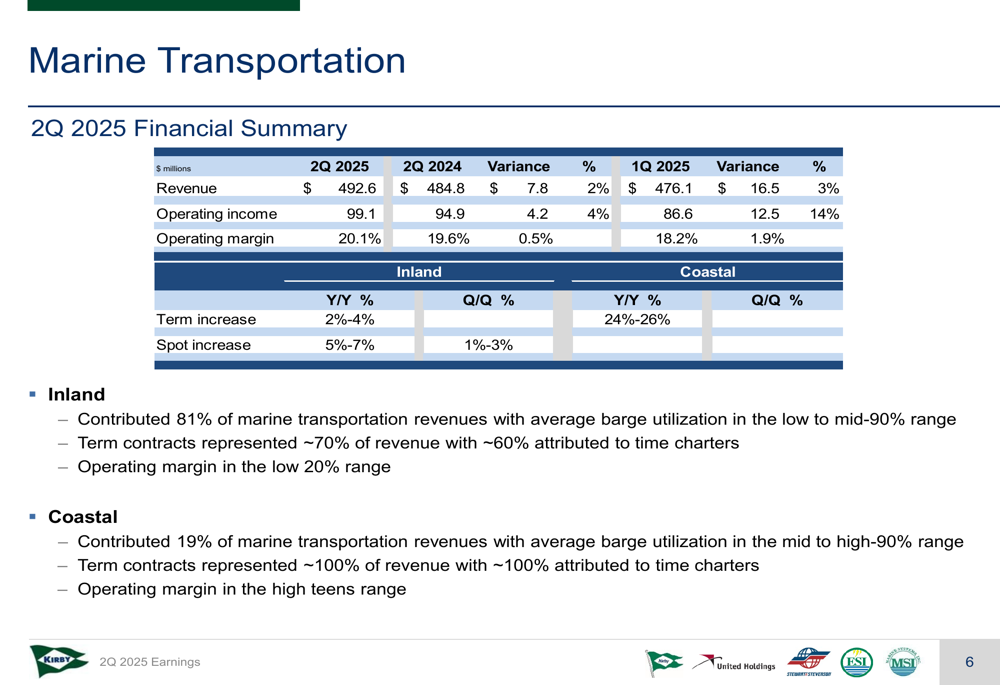

O segmento de transporte marítimo, que contribuiu com 58% da receita total, entregou resultados sólidos com receita de US$ 492,6 milhões, um aumento de 2% em relação ao ano anterior e 3% sequencialmente. O lucro operacional do segmento atingiu US$ 99,1 milhões, representando um aumento de 4% em relação ao 2º tri de 2024 e um salto de 14% em relação ao 1º tri de 2025. As margens operacionais melhoraram para 20,1%, comparadas a 19,6% no mesmo período do ano passado.

A análise detalhada do desempenho do segmento de transporte marítimo mostra um poder de precificação saudável tanto nas operações fluviais quanto nas costeiras:

O negócio de transporte marítimo fluvial, que representou 81% das receitas de transporte marítimo, beneficiou-se da demanda saudável dos clientes e execução disciplinada. Os preços à vista aumentaram em baixo dígito único sequencialmente e médio dígito único em relação ao ano anterior, enquanto os contratos a prazo foram renovados com aumento de baixo a médio dígito único.

O negócio costeiro viu fundamentos de mercado particularmente fortes devido à sólida demanda dos clientes combinada com disponibilidade limitada de embarcações de grande capacidade. A utilização de barcaças permaneceu alta, na faixa de 90% a 95%, e os contratos a prazo foram renovados significativamente mais altos, na faixa de 25%, em relação ao ano anterior.

Segmento de distribuição e serviços

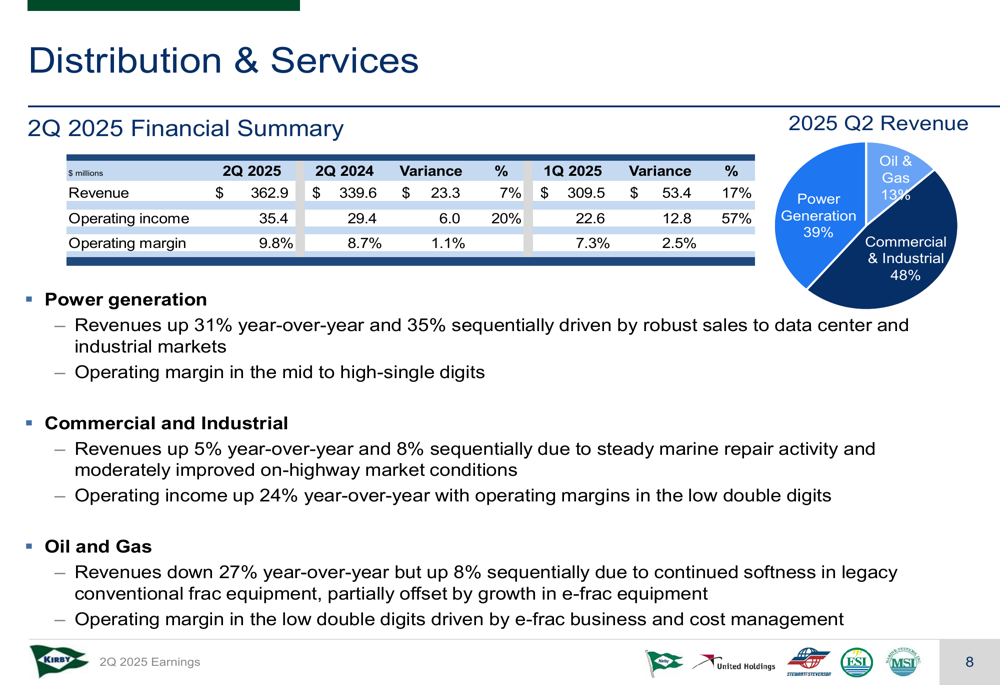

O segmento de distribuição e serviços mostrou crescimento impressionante, com receitas de US$ 362,9 milhões, um aumento de 7% em relação ao ano anterior. O lucro operacional aumentou 20% para US$ 35,4 milhões, com margens operacionais expandindo para 9,8% de 8,7% no 2º tri de 2024.

A análise do desempenho do segmento revela os diversos fluxos de receita e destaca a força na geração de energia:

A geração de energia foi o destaque, com receitas aumentando 31% em relação ao ano anterior, impulsionadas por vendas robustas de clientes de data centers e industriais. A empresa continuou a ganhar projetos adicionais para aplicações de energia de backup e crítica, construindo seu backlog.

O subsegmento comercial e industrial viu um aumento de receita de 5% em relação ao ano anterior devido ao crescimento na atividade de reparos marítimos e uma recuperação moderada no mercado rodoviário. O lucro operacional saltou 24% em relação ao ano anterior devido ao mix favorável de produtos e controle contínuo de custos.

O subsegmento de petróleo e gás enfrentou fraqueza contínua na atividade convencional, resultando em uma receita 27% menor em relação ao ano anterior. No entanto, o lucro operacional aumentou 182% impulsionado pelas vendas de equipamentos e-frac e gerenciamento eficaz de custos.

Iniciativas estratégicas

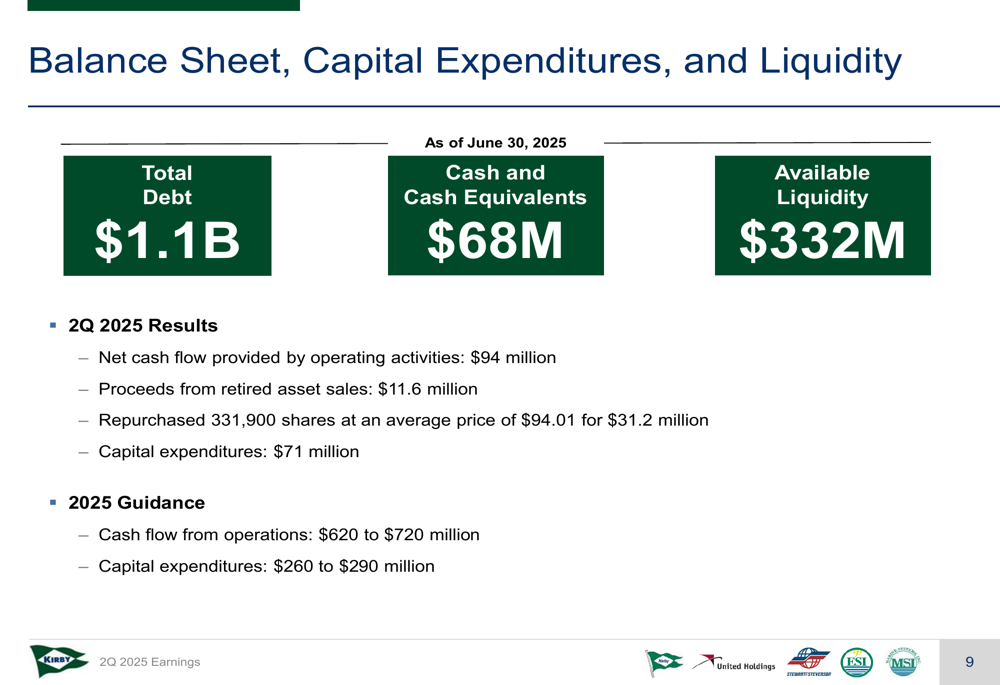

A Kirby manteve um balanço forte enquanto continuava a investir em crescimento e retornar capital aos acionistas. Em 30 de junho de 2025, a empresa reportou dívida total de US$ 1,1 bilhão e caixa e equivalentes de caixa de US$ 68 milhões, resultando em liquidez disponível de US$ 332 milhões.

A estratégia de alocação de capital e posição financeira da empresa são resumidas abaixo:

O fluxo de caixa líquido proveniente de atividades operacionais foi de US$ 94 milhões no 2º tri de 2025, enquanto os gastos de capital totalizaram US$ 71 milhões. A empresa espera que o fluxo de caixa das operações atinja entre US$ 620 e US$ 720 milhões para o ano completo de 2025, com gastos de capital projetados entre US$ 260 e US$ 290 milhões.

A estratégia de gestão de frota da Kirby permanece disciplinada, com adições e aposentadorias cuidadosas de barcaças. A frota fluvial consistia em 1.109 barcaças com capacidade de 24,5 milhões de barris no final do 2º tri, enquanto a frota costeira permaneceu estável em 28 barcaças com capacidade de 2,9 milhões de barris.

Declarações prospectivas

A Kirby forneceu uma perspectiva positiva para o restante de 2025, com expectativas de crescimento contínuo em ambos os segmentos principais, apesar de alguns desafios em certos mercados.

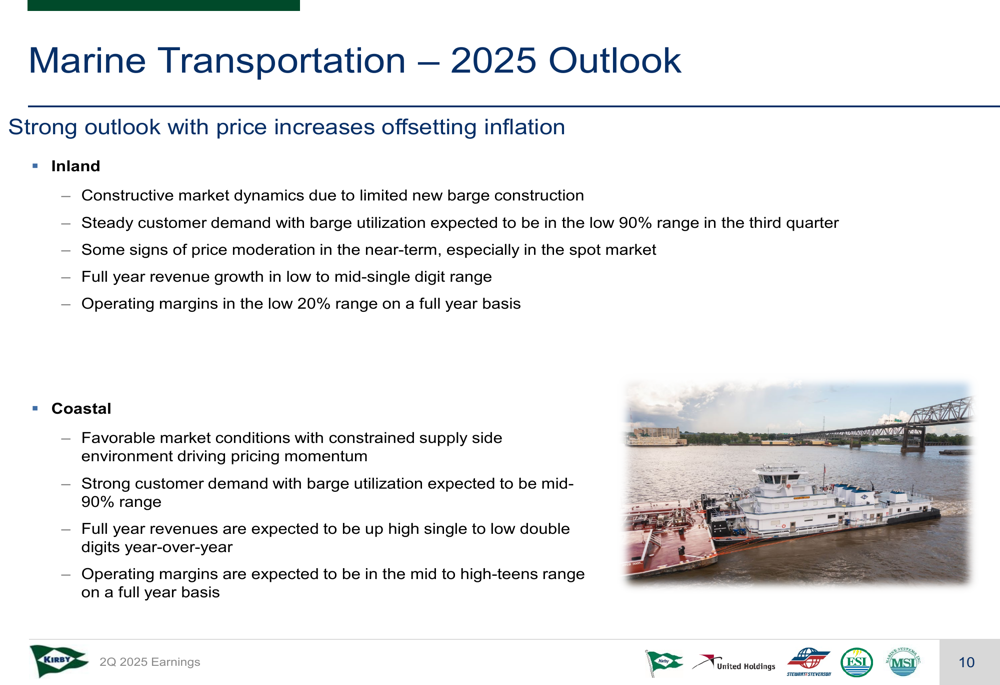

Para o segmento de transporte marítimo, a empresa espera que a dinâmica construtiva de mercado continue, apoiada pela construção limitada de novas barcaças:

Espera-se que o negócio de transporte marítimo fluvial mantenha demanda estável dos clientes com utilização de barcaças na faixa baixa de 90% no terceiro trimestre. Embora haja alguns sinais de moderação de preços no curto prazo, especialmente no mercado à vista, a empresa ainda prevê crescimento de receita anual na faixa de baixo a médio dígito único, com margens operacionais na faixa baixa de 20%.

A perspectiva para o negócio costeiro permanece favorável, com forte demanda dos clientes e oferta restrita impulsionando o momento de precificação. Espera-se que as receitas anuais aumentem na faixa alta de dígito único a baixa de dois dígitos, com margens operacionais na faixa média a alta de 10%.

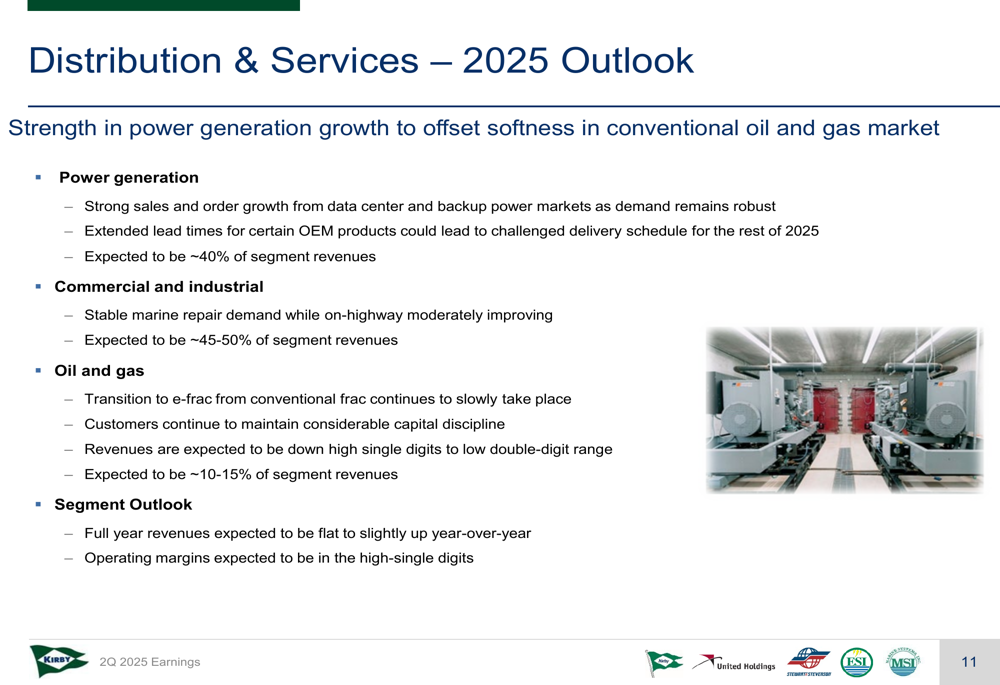

Para o segmento de distribuição e serviços, a empresa espera que a força na geração de energia compense a fraqueza no mercado convencional de petróleo e gás:

Projeta-se que a geração de energia permaneça forte, com vendas contínuas e crescimento de pedidos dos mercados de data centers e energia de backup. Espera-se que este subsegmento contribua com aproximadamente 40% das receitas do segmento. O subsegmento comercial e industrial deve ver demanda estável de reparos marítimos e negócios rodoviários em moderada melhoria, contribuindo com 45-50% das receitas do segmento.

O subsegmento de petróleo e gás enfrenta desafios contínuos, pois a transição do frac convencional para o e-frac continua em ritmo lento, com expectativa de queda de receitas na faixa alta de dígito único a baixa de dois dígitos. No geral, espera-se que as receitas anuais do segmento sejam estáveis a ligeiramente superiores em relação ao ano anterior, com margens operacionais na faixa alta de dígito único.

Apesar de algumas incertezas de mercado, a Kirby Corporation parece bem posicionada para manter sua trajetória de crescimento ao longo de 2025, aproveitando sua forte posição de mercado no transporte marítimo e capitalizando a crescente demanda por soluções de geração de energia, particularmente no mercado de data centers.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: