Ibovespa tem variação modesta com suporte de Petrobras, mas queda de Vale e tombo de Braskem

Introdução e contexto de mercado

A Atossa Genetics Inc (NASDAQ:ATOS) apresentou sua atualização de negócios de fim de ano de 2024 em 25.03.2025, destacando o progresso com seu principal candidato a medicamento, o (Z)-endoxifen, em múltiplos cenários de tratamento do câncer de mama. A apresentação da empresa abordou necessidades significativas não atendidas na terapia endócrina para câncer de mama, observando que 40-50% dos pacientes descontinuam a terapia endócrina adjuvante, enquanto aproximadamente metade dos pacientes não responde aos inibidores de aromatase de primeira linha com inibidores de CDK4/6.

As ações da empresa mostraram uma melhora modesta recentemente, sendo negociadas a US$ 0,88 por ação, um aumento de 1,81% de acordo com dados recentes do mercado, embora ainda significativamente abaixo de sua máxima de 52 semanas de US$ 1,66.

Destaques clínicos do (Z)-endoxifen

A apresentação da Atossa enfatizou o potencial do (Z)-endoxifen como uma opção superior de terapia endócrina, destacando seu mecanismo de ação diferenciado e resultados clínicos promissores. O medicamento é descrito como 100 vezes mais potente em comparação com outros moduladores seletivos do receptor de estrogênio (SERMs) e demonstra inibição de mutantes ESR1 clinicamente relevantes.

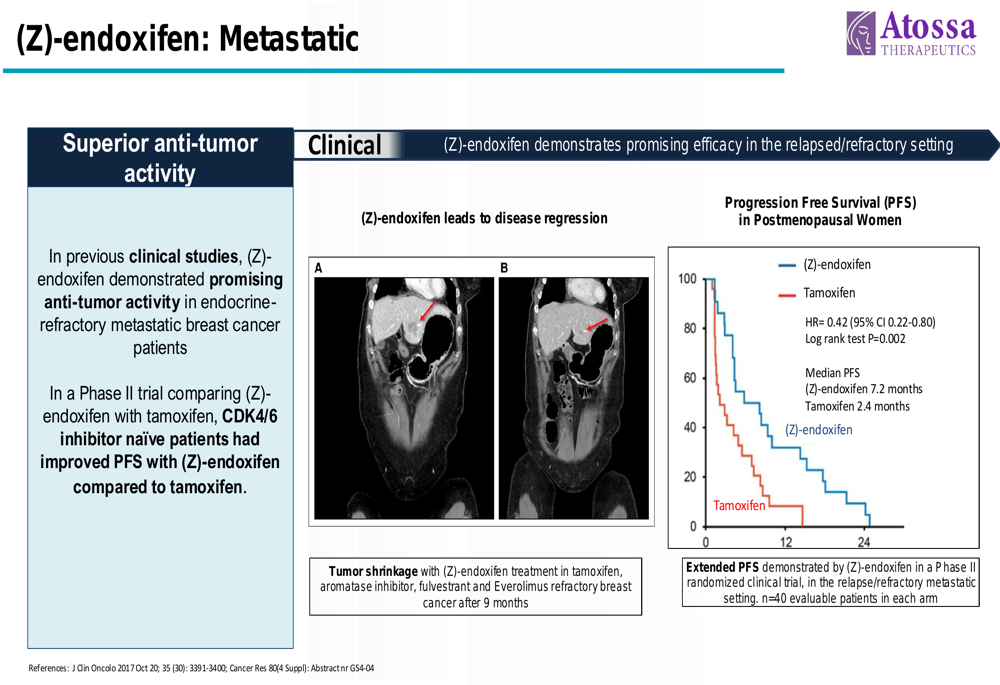

Como mostrado no slide de dados clínicos a seguir, o (Z)-endoxifen demonstrou melhora significativa na sobrevida livre de progressão no cenário metastático:

Os dados revelam que o (Z)-endoxifen mais que triplicou a sobrevida livre de progressão mediana em comparação com o tamoxifeno (7,2 meses vs. 2,4 meses) com uma taxa de risco de 0,42 (IC 95% 0,22-0,80) em um ensaio randomizado de Fase II com 40 pacientes avaliáveis em cada braço. A apresentação incluiu imagens de antes e depois mostrando regressão da doença em pacientes tratados.

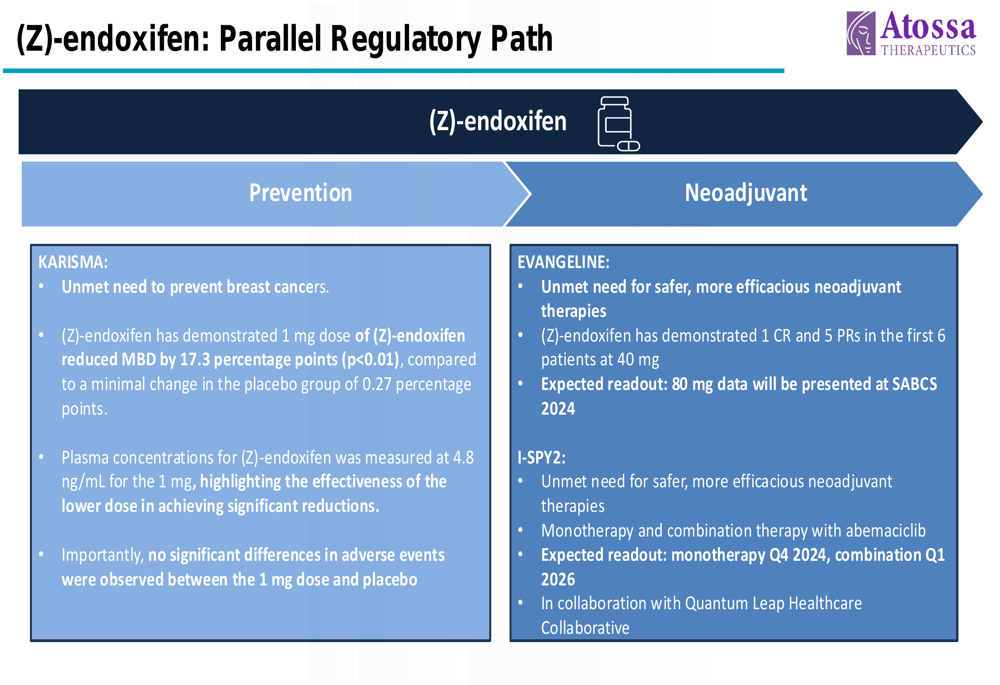

A Atossa está seguindo múltiplos caminhos de desenvolvimento para o (Z)-endoxifen, como ilustrado em sua estratégia regulatória paralela:

No cenário de prevenção (ensaio KARISMA), o (Z)-endoxifen a 1mg reduziu a densidade mamográfica da mama em 17,3 pontos percentuais (p<0,01) com concentrações plasmáticas de 4,8 ng/ml e sem diferenças significativas em eventos adversos em comparação com placebo.

O ensaio neoadjuvante EVANGELINE mostrou resultados iniciais promissores com uma resposta completa e cinco respostas parciais nos primeiros seis pacientes no nível de dose de 40mg. Dados adicionais da coorte de 80mg são esperados no Simpósio de Câncer de Mama de San Antonio (SABCS) no final de 2024.

Desempenho financeiro

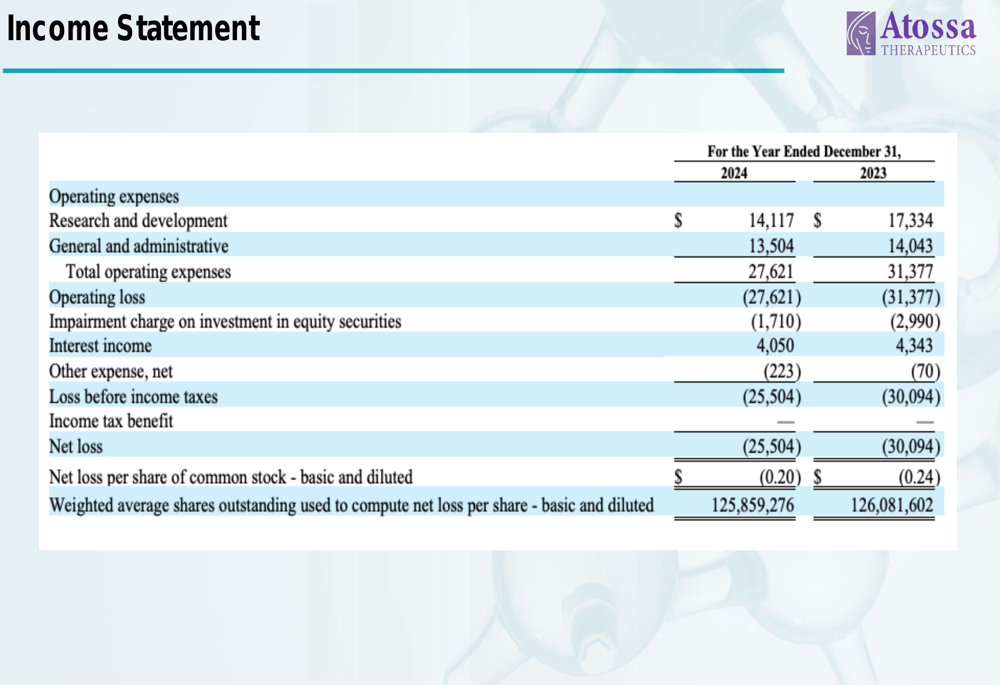

Os resultados financeiros da Atossa mostraram eficiência melhorada e redução de perdas para o ano encerrado em 31 de dezembro de 2024:

As despesas de pesquisa e desenvolvimento diminuíram para US$ 14,1 milhões em 2024, de US$ 17,3 milhões em 2023, enquanto as despesas gerais e administrativas caíram para US$ 13,5 milhões de US$ 14,0 milhões. O prejuízo operacional da empresa melhorou para US$ 27,6 milhões, de US$ 31,4 milhões no ano anterior.

O prejuízo líquido por ação melhorou para US$ (0,20) em 2024 em comparação com US$ (0,24) em 2023, com uma ligeira diminuição na média ponderada de ações em circulação para 125,9 milhões, de 126,1 milhões. Esses números estão alinhados com o relatório de lucros, que observou que o LPA do quarto trimestre de 2024 foi de -US$ 0,04, superando a previsão de -US$ 0,065.

De acordo com o artigo de resultados, a Atossa manteve um balanço forte com US$ 71,1 milhões em caixa e equivalentes de caixa no final do ano, proporcionando recursos para o desenvolvimento clínico contínuo.

Posicionamento estratégico e perspectivas

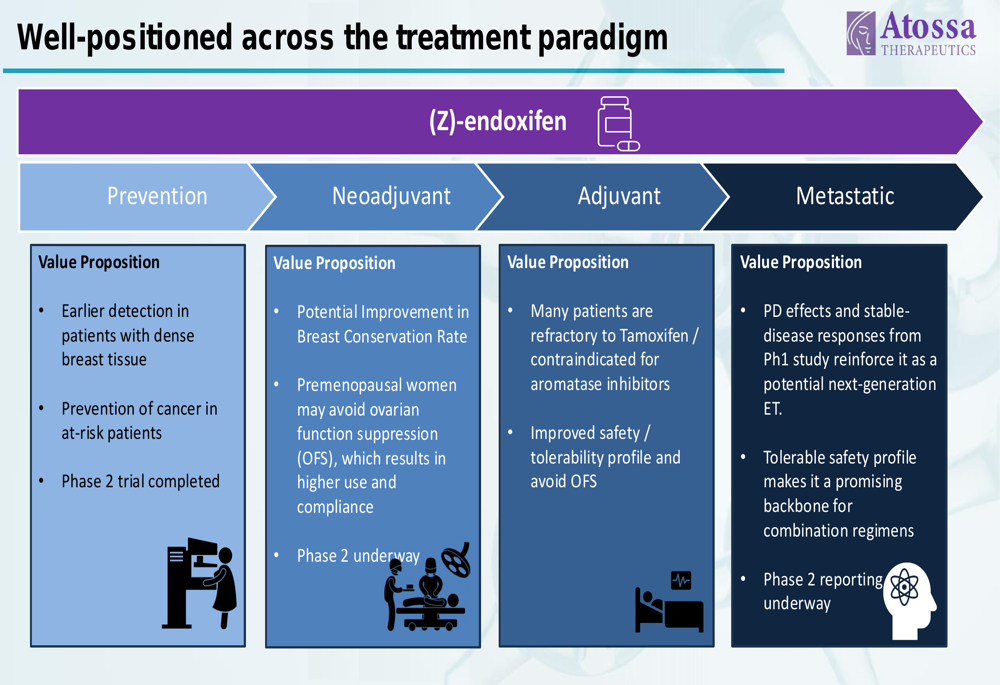

A Atossa posiciona o (Z)-endoxifen como uma terapia potencialmente transformadora em todo o paradigma de tratamento do câncer de mama:

A estratégia da empresa visa múltiplos cenários de tratamento, desde a prevenção até a doença metastática. No cenário de prevenção, o (Z)-endoxifen visa melhorar a detecção precoce e a prevenção do câncer. Para o tratamento neoadjuvante, o medicamento poderia potencialmente melhorar as taxas de conservação da mama, enquanto no cenário adjuvante, pode fornecer uma opção para pacientes que são refratários ao tamoxifeno ou contraindicados para inibidores de aromatase.

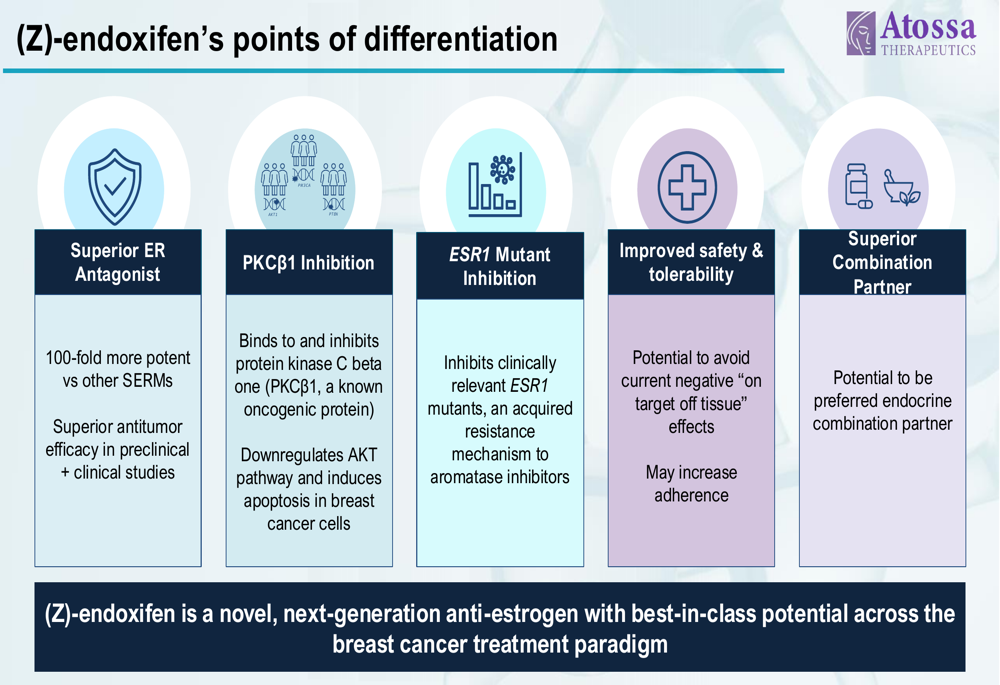

A estratégia de diferenciação da empresa para o (Z)-endoxifen destaca várias vantagens-chave:

Essas vantagens incluem antagonismo superior do receptor de estrogênio, inibição de PKCβ1, inibição de mutantes ESR1, segurança e tolerabilidade melhoradas, e potencial como um parceiro de combinação superior. A empresa acredita que essas características posicionam o (Z)-endoxifen como um anti-estrogênio novo, de próxima geração, com potencial de melhor da classe.

Declarações prospectivas

De acordo com o artigo de resultados, a Atossa planeja priorizar o desenvolvimento do (Z)-endoxifen com consultas ao FDA esperadas dentro de 4-6 meses. A empresa visa obter aprovação do FDA dos EUA em 2025, seguida por expansão global em 2026.

Os preços-alvo dos analistas variam de US$ 4 a US$ 7, sugerindo um potencial de valorização significativo se os marcos de desenvolvimento forem atingidos. No entanto, os investidores devem observar riscos potenciais, incluindo obstáculos regulatórios, concorrência de outros tratamentos para câncer de mama e queima contínua de caixa, apesar da eficiência financeira melhorada da empresa.

A apresentação dos dados da dose de 80mg do ensaio EVANGELINE no SABCS 2024 e a leitura da monoterapia do ensaio I-SPY2 esperada para o quarto trimestre de 2024 representam catalisadores importantes que poderiam impactar a trajetória da empresa e sua valorização de mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: