As 7 Magníficas cansaram? Descubra as próximas queridinhas do mercado

Introdução e contexto de mercado

A Balco Group AB (STO:BALCO) apresentou resultados mistos em sua apresentação do 2º tri de 2025, revelando um volume de pedidos recorde que contrastou fortemente com a queda nas vendas e na lucratividade. A especialista nórdica em soluções para varandas, que viu o preço de suas ações cair 0,75% para 26,30 SEK em 14 de julho, continua enfrentando desafios de lucratividade apesar da crescente atividade de mercado em regiões-chave.

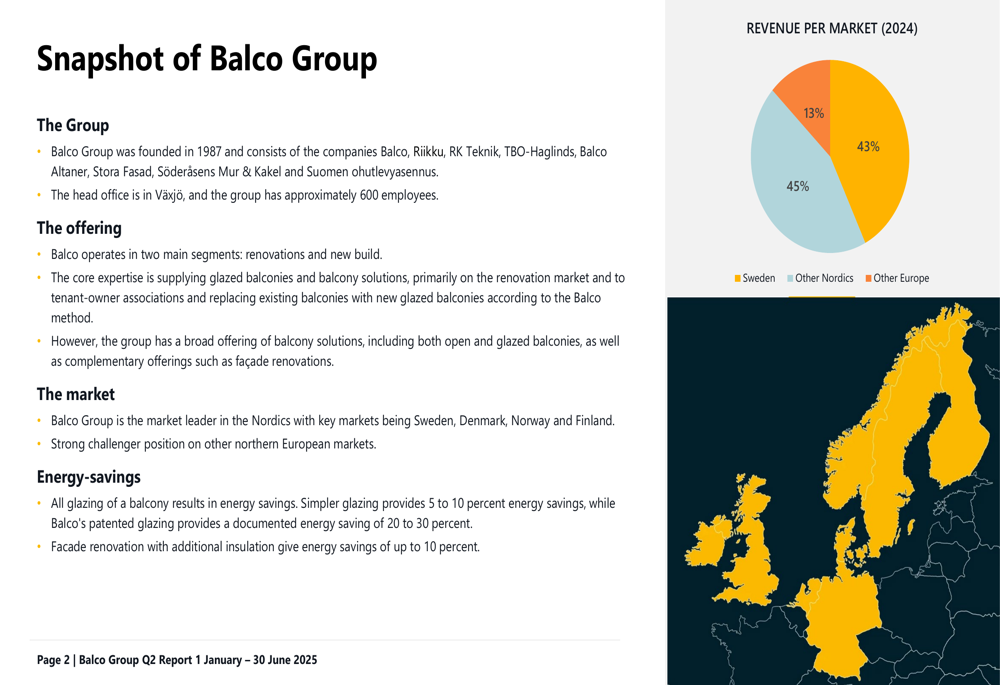

A empresa, fundada em 1987 e com sede em Växjö, Suécia, mantém sua posição como líder de mercado nos países nórdicos com aproximadamente 600 funcionários. A Balco é especializada em varandas envidraçadas tanto para projetos de renovação quanto para novas construções, com operações principalmente focadas na Suécia, Dinamarca, Noruega e Finlândia.

Como mostrado no gráfico de distribuição de receita a seguir, a Suécia continua sendo o maior mercado da Balco, representando 45% da receita, seguida por outros países nórdicos com 43% e outros mercados europeus com 13%:

Destaques do desempenho trimestral

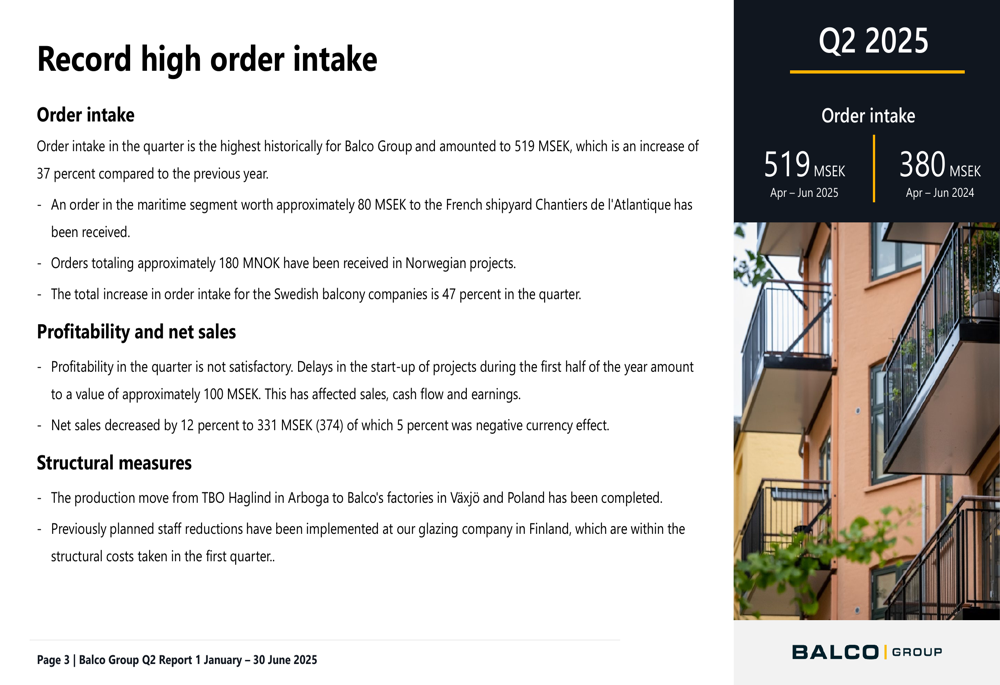

O 2º tri de 2025 da Balco foi caracterizado por um forte contraste entre a robusta entrada de pedidos e o enfraquecimento do desempenho financeiro. A empresa relatou um volume recorde de pedidos de 519 MSEK, representando um aumento de 37% em comparação com o 2º tri de 2024 (380 MSEK). Esse crescimento foi impulsionado por pedidos significativos, incluindo um pedido de 80 MSEK do segmento marítimo da Chantiers de l’Atlantique e 180 MNOK em projetos noruegueses. As empresas suecas de varandas se destacaram particularmente com um aumento de 47% na entrada de pedidos.

No entanto, essa força nos pedidos não se traduziu no desempenho financeiro atual. As vendas líquidas diminuíram 12% para 331 MSEK (em comparação com 374 MSEK no 2º tri de 2024), com um efeito cambial negativo de 5%. O resultado operacional ajustado (EBITA) caiu para 6 MSEK, de 19 MSEK no ano anterior, resultando em uma contração da margem de 5,0% para apenas 1,9%. A empresa atribuiu essa lucratividade decepcionante a projetos atrasados no valor de aproximadamente 100 MSEK.

O gráfico a seguir ilustra essas métricas-chave de desempenho, destacando a divergência entre o crescimento da entrada de pedidos e os resultados financeiros:

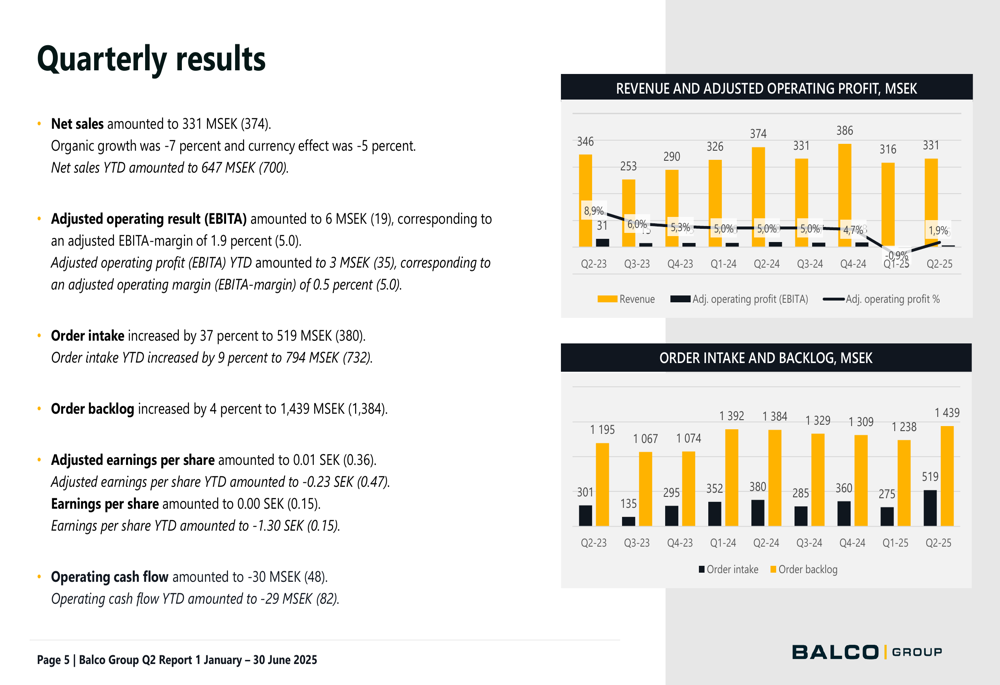

Uma visão mais abrangente do desempenho trimestral da Balco mostra as tendências de receita e lucratividade da empresa, juntamente com a crescente carteira de pedidos:

Análise por segmento

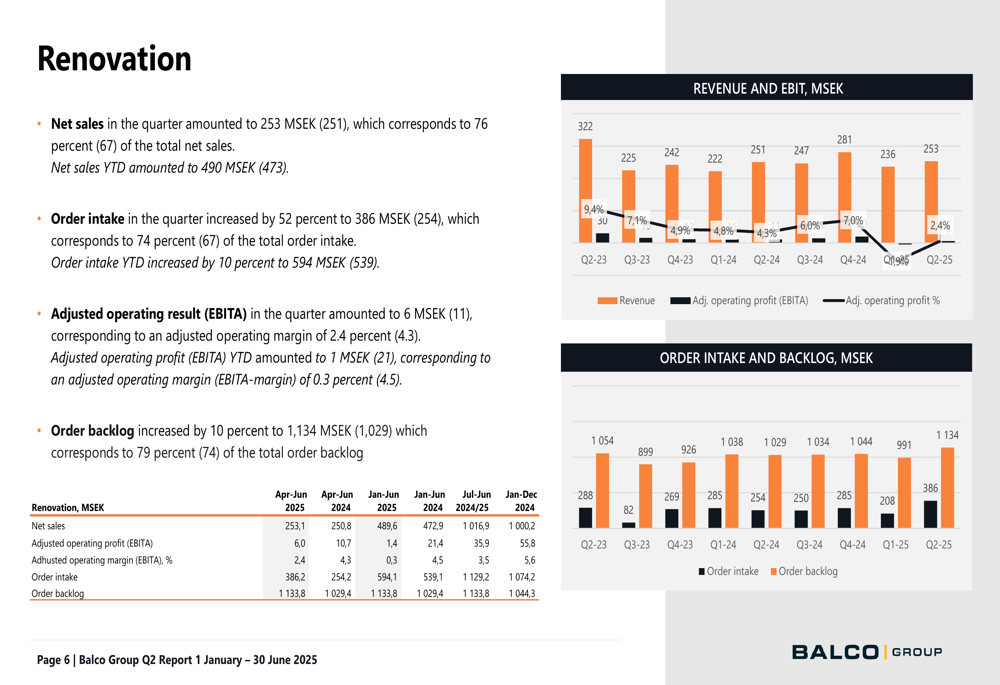

A Balco opera através de dois segmentos principais: Renovação e Nova Construção, sendo o primeiro responsável pela maior parte dos negócios da empresa.

O segmento de Renovação, que representa 76% das vendas líquidas totais, reportou receita estável de 253 MSEK (251 MSEK no 2º tri de 2024). No entanto, a lucratividade diminuiu significativamente, com o EBITA ajustado caindo para 6 MSEK de 11 MSEK, resultando em uma redução de margem de 4,3% para 2,4%. A entrada de pedidos do segmento mostrou crescimento notável de 52% para 386 MSEK, representando 74% do total de pedidos. Esse crescimento contribuiu para um aumento de 10% na carteira de pedidos do segmento, que atingiu 1.134 MSEK.

O gráfico a seguir detalha as métricas de desempenho do segmento de Renovação:

O segmento de Nova Construção, representando 24% das vendas totais, experimentou um declínio mais pronunciado, com vendas líquidas caindo para 78 MSEK de 123 MSEK no 2º tri de 2024. O EBITA ajustado caiu para apenas 1 MSEK de 7 MSEK, com margens contraindo de 5,5% para 0,8%. Apesar desses desafios, a entrada de pedidos aumentou 6% para 133 MSEK, embora a carteira de pedidos do segmento tenha diminuído para 305 MSEK de 355 MSEK.

Posição financeira

A posição financeira da Balco mostra tensão crescente, com patrimônio líquido totalizando 753 MSEK (798 MSEK) e uma relação patrimônio/ativos de 45% (47%). Mais preocupante é o aumento significativo da alavancagem, com a dívida líquida com juros, incluindo dívida de leasing para EBITDA ajustado, subindo para 5,6 vezes de 3,3 vezes um ano antes.

A empresa revelou que obteve uma dispensa (waiver) com seu banco, válida até o final do ano, sugerindo possíveis problemas com cláusulas contratuais. O acordo bancário com o Danske Bank permanece válido até 31 de março de 2028. O fluxo de caixa operacional foi negativo em -30 MSEK, comparado a um positivo de 48 MSEK no 2º tri de 2024.

Essa deterioração nos indicadores financeiros segue o desafiador primeiro trimestre de 2025, quando a Balco reportou um EBITA ajustado negativo e viu o preço de suas ações cair 12,77%.

Contexto de mercado e perspectivas

Apesar dos atuais desafios financeiros, a administração da Balco expressou otimismo cauteloso sobre as condições de mercado. A empresa observou aumento de atividade nos mercados de renovação da Suécia e Noruega, com clientes mais dispostos a tomar decisões de investimento, embora os processos de decisão continuem longos.

A apresentação destacou sinais positivos no segmento de novas construções, particularmente notando que os pedidos para navios de cruzeiro aumentaram desde meados de 2024. No entanto, a empresa enfrenta um ambiente competitivo tenso em vários mercados-chave, incluindo suas empresas de fachada suecas, operações de varanda dinamarquesas e ambos os segmentos de renovação e nova construção na Finlândia.

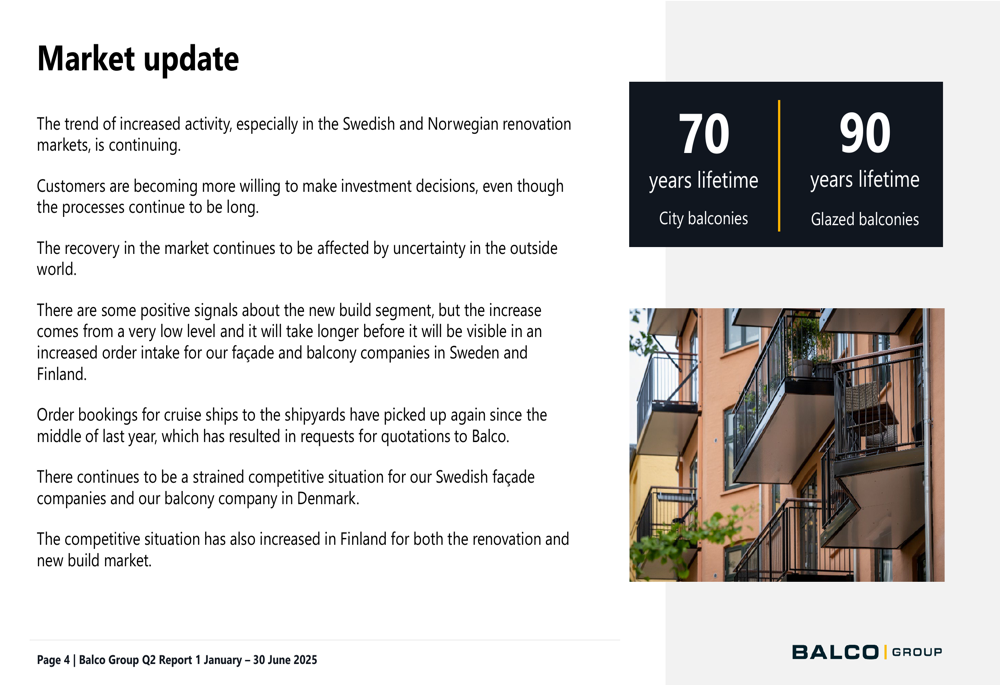

A Balco continua a enfatizar a durabilidade de seus produtos como um diferencial chave, observando que suas Varandas City têm uma vida útil de 70 anos, enquanto suas varandas envidraçadas duram até 90 anos. A empresa também destaca a eficiência energética de suas soluções, com seu envidraçamento patenteado proporcionando economia de energia de 20-30%.

Como mostrado neste slide de atualização de mercado, a Balco mantém uma posição forte apesar das pressões competitivas:

Declarações prospectivas

Olhando para o futuro, a administração da Balco indicou que os próximos trimestres continuarão a ser afetados em termos de vendas e lucros, enquanto a empresa se concentra na lucratividade e economia de custos. A empresa concluiu a transferência de produção da TBO Haglind e implementou reduções de pessoal na Finlândia como parte de suas medidas estruturais.

A administração enfatizou a forte posição de mercado da empresa, produtos de alta qualidade e longa durabilidade como bases para o crescimento futuro. A perspectiva cautelosamente otimista para projetos de renovação contrasta com as expectativas de um período de recuperação mais longo para o segmento de novas construções.

Essa perspectiva futura vem após um desafiador primeiro semestre de 2025, com o EBITA ajustado acumulado no ano em apenas 3 MSEK, comparado a 35 MSEK no mesmo período do ano passado, e uma margem de apenas 0,5% versus 5,0% anteriormente.

Os resultados mistos do 2º tri da Balco refletem uma empresa em transição, com forte impulso de pedidos proporcionando esperança para recuperação futura, enquanto o desempenho financeiro atual permanece sob pressão. Os investidores provavelmente se concentrarão em se a crescente carteira de pedidos pode se traduzir em melhor lucratividade nos próximos trimestres, e se a empresa pode lidar com seus crescentes níveis de dívida sem maior diluição de capital.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: