Ações da Netflix continuam em queda enquanto Musk intensifica campanha de cancelamento

A Bravida Holding AB (STO:BRAV) apresentou seus resultados do 2º tri de 2025 em 11 de julho, mostrando melhora na lucratividade apesar da queda nas vendas, enquanto a provedora nórdica de instalação técnica e serviços continua priorizando margens em vez de volume em um ambiente de mercado desafiador.

Introdução e contexto de mercado

A Bravida, que opera em 190 localidades nos países nórdicos com 14.000 funcionários, reportou uma queda de 9% nas vendas líquidas para o 2º tri de 2025, mas conseguiu aumentar sua margem EBITA para 5,4%, comparada a 4,5% no mesmo período do ano anterior. As ações da empresa fecharam a SEK 96,60 no dia da apresentação, com queda de 0,93% de acordo com os dados de mercado disponíveis.

A apresentação foi liderada pelo Presidente e CEO do Grupo, Mattias Johansson, e pela recém-nomeada CFO do Grupo, Petra Vranjes, que se juntou recentemente à equipe de gestão da empresa.

Destaques do desempenho trimestral

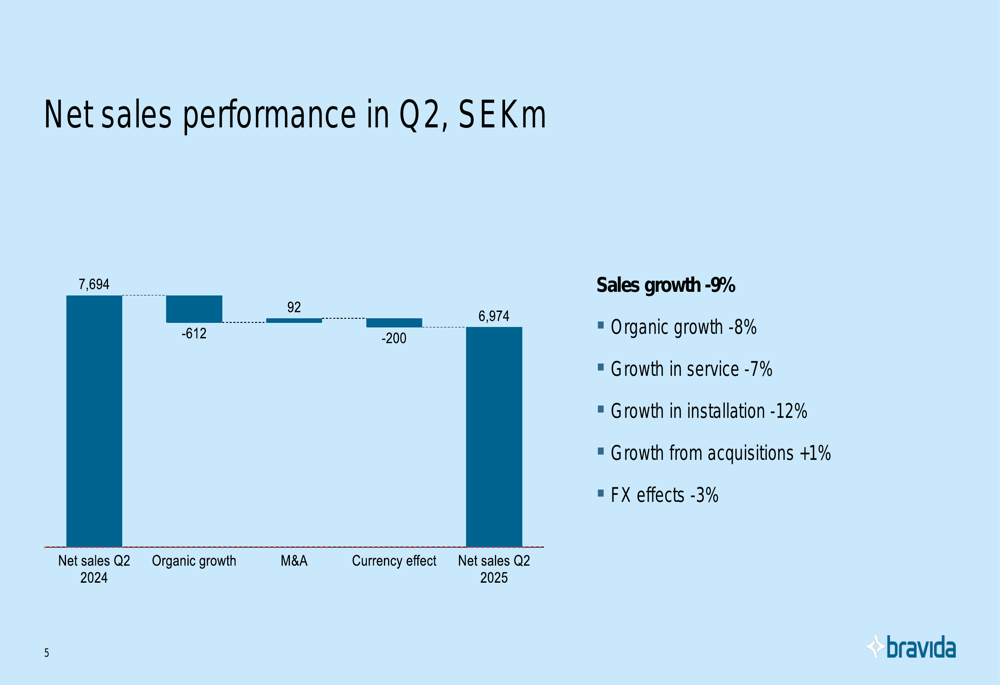

Os resultados do 2º tri de 2025 da Bravida mostraram desempenho misto, com vendas em queda, mas lucratividade melhorada. As vendas líquidas diminuíram para SEK 6.974 milhões, uma queda de 9% em comparação com o 2º tri de 2024 (SEK 7.694 milhões). Essa queda foi atribuída ao crescimento orgânico de -8%, efeitos cambiais de -3%, parcialmente compensados pelo crescimento por aquisições de +1%.

Como mostrado no seguinte gráfico de desempenho trimestral de vendas líquidas:

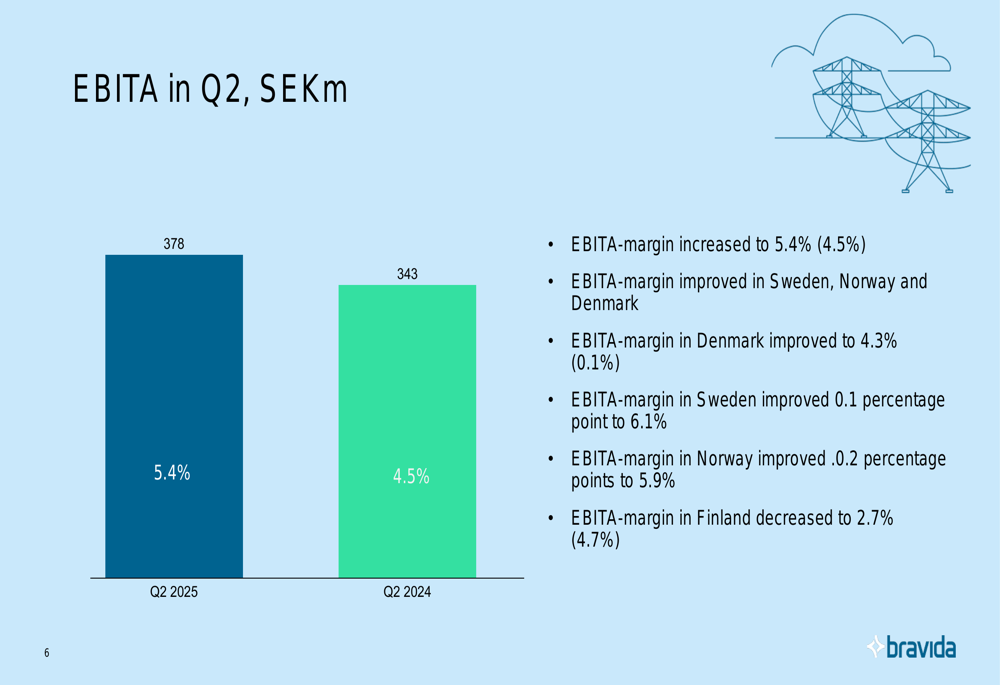

Apesar da queda nas vendas, o EBITA melhorou para SEK 378 milhões (margem de 5,4%) em comparação com SEK 343 milhões (margem de 4,5%) no 2º tri de 2024. Essa melhoria foi impulsionada principalmente pelo melhor desempenho na Dinamarca, que viu sua margem EBITA saltar para 4,3% de apenas 0,1% no mesmo período do ano anterior. Suécia e Noruega também apresentaram melhorias nas margens.

O desempenho trimestral do EBITA da empresa é ilustrado aqui:

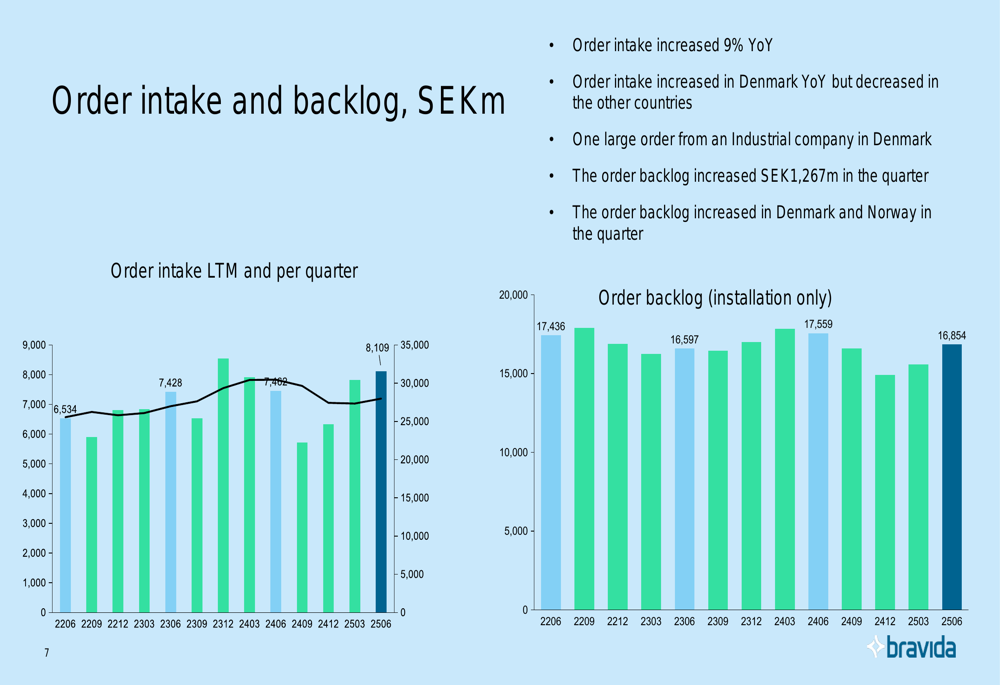

A entrada de pedidos forneceu um sinal positivo, aumentando 9% em relação ao ano anterior, principalmente devido ao forte desempenho na Dinamarca, onde foi garantido um grande pedido de uma empresa industrial. A carteira de pedidos aumentou em SEK 1.267 milhões durante o trimestre, com ganhos notáveis na Dinamarca e Noruega.

O gráfico a seguir mostra as tendências de entrada e carteira de pedidos:

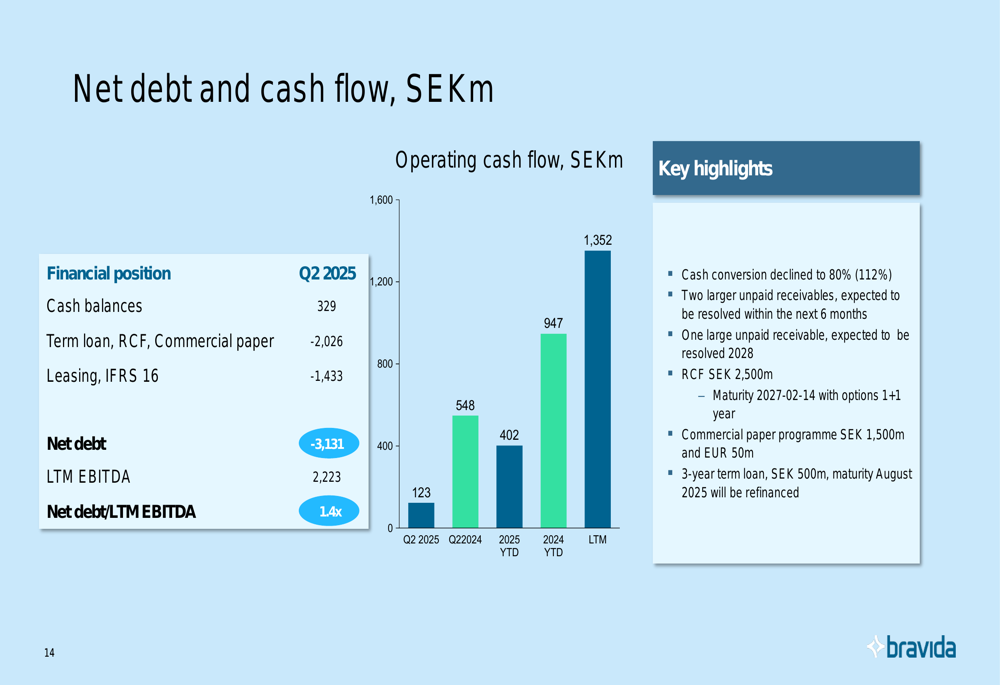

O desempenho do fluxo de caixa foi mais fraco, com a conversão de caixa diminuindo para 80% de 112% no ano anterior. A empresa atribuiu isso a "um aumento temporário de ativos contratuais em um grande projeto" e observou dois grandes recebíveis não pagos que devem ser resolvidos dentro de seis meses, além de um grande recebível não pago que deve ser resolvido até 2028.

Análise de desempenho regional

O desempenho da Bravida variou significativamente em seus quatro mercados nórdicos:

Suécia: As vendas líquidas diminuíram 9% para SEK 3.385 milhões, com crescimento orgânico de -10% e crescimento por aquisições de +1%. O declínio foi particularmente pronunciado no sul da Suécia, que viu as vendas caírem SEK 230 milhões em relação ao ano anterior. Apesar disso, a margem EBITA melhorou ligeiramente para 6,1%, e a Suécia continua sendo a região mais lucrativa para a Bravida.

Dinamarca: O destaque com crescimento de vendas de 1% (crescimento orgânico +6%, efeito cambial -5%) e uma melhoria dramática na margem EBITA para 4,3% de apenas 0,1% no 2º tri de 2024. A entrada de pedidos aumentou 78% em relação ao ano anterior, impulsionada por um grande pedido industrial, e a carteira de pedidos aumentou em SEK 1.148 milhões durante o trimestre.

Noruega: Experimentou uma queda de 18% nas vendas (orgânico -13%, câmbio -5%), com negócios de instalação caindo 27% e negócios de serviços caindo 10%. Apesar desses desafios, a margem EBITA melhorou para 5,9%, e a carteira de pedidos aumentou em SEK 143 milhões durante o trimestre.

Finlândia: Mostrou o desempenho mais fraco com uma queda de 15% nas vendas e margem EBITA diminuindo para 2,7% de 4,7% no 2º tri de 2024. O declínio foi atribuído a margens mais fracas no negócio de serviços.

Iniciativas estratégicas

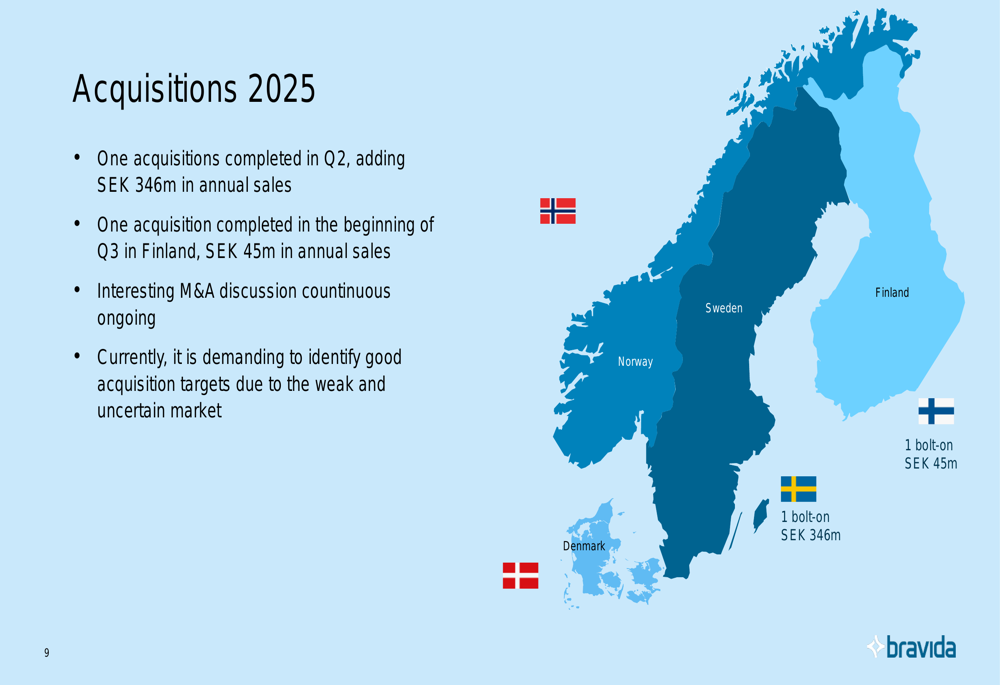

A Bravida continua a buscar aquisições estratégicas, embora em um ritmo moderado, dadas as condições atuais do mercado. A empresa concluiu uma aquisição na Dinamarca durante o 2º tri, adicionando SEK 346 milhões em vendas anuais, e outra na Finlândia no início do 3º tri, adicionando SEK 45 milhões em vendas anuais.

A empresa observou que, embora as discussões sobre fusões e aquisições estejam em andamento, "atualmente é exigente identificar bons alvos de aquisição devido ao mercado fraco e incerto."

O mapa a seguir mostra a atividade recente de aquisições da Bravida:

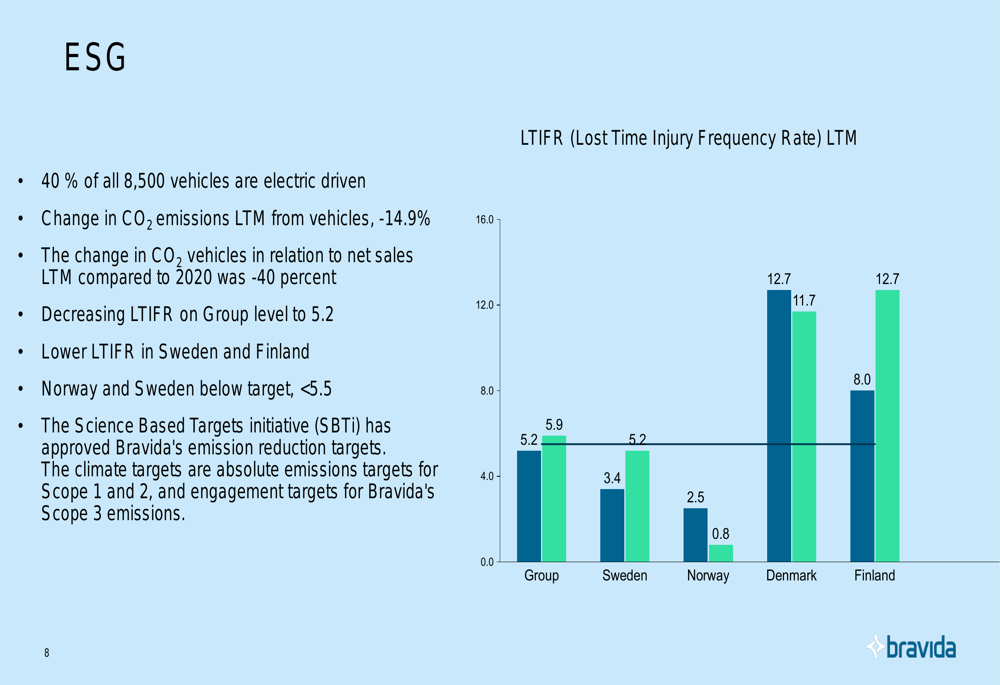

Na frente de sustentabilidade, a Bravida relatou progresso em suas iniciativas ESG. A empresa converteu 40% de sua frota de 8.500 veículos para veículos elétricos, resultando em uma redução de 14,9% nas emissões de CO2 nos últimos doze meses. O desempenho de segurança também melhorou, com a Taxa de Frequência de Lesões com Tempo Perdido (LTIFR) diminuindo 12% para 5,2.

O desempenho ESG da empresa é ilustrado neste gráfico:

A posição financeira da Bravida permanece sólida com uma dívida líquida de SEK 3.131 milhões, representando 1,4x EBITDA (acima de 1,1x anteriormente). A empresa possui uma linha de crédito rotativo de SEK 2.500 milhões com vencimento em fevereiro de 2027 com opções de extensão, e planeja refinanciar um empréstimo a prazo de SEK 500 milhões com vencimento em agosto de 2025.

O gráfico a seguir detalha a posição de dívida e fluxo de caixa da Bravida:

Declarações prospectivas

Olhando para o futuro, a Bravida espera que a atividade de serviços permaneça estável, enquanto os desafios no negócio de instalação continuarão, com variações entre regiões geográficas. A empresa vê condições favoráveis de mercado em infraestrutura, indústria, instalações de defesa e engenharia civil, o que deve proporcionar oportunidades de negócios.

A Bravida enfatizou que manterá sua "estratégia seletiva de projetos com foco contínuo no controle de custos em todos os projetos", reforçando sua abordagem de ’margem sobre volume’. Essa estratégia parece estar produzindo resultados, como evidenciado pela melhoria da margem EBITA apesar da queda nas vendas.

Comparando os resultados do 2º tri com o desempenho do 1º tri de 2025 relatado anteriormente, a Bravida mostra um foco consistente na melhoria da margem em meio aos desafios do mercado. A teleconferência de resultados do 1º tri descreveu 2025 como um "ano de transição" com expectativas de que o mercado "atingiria o fundo" durante este período. Os resultados do 2º tri sugerem que essa perspectiva permanece válida, com a queda mais acentuada de 9% nas vendas no 2º tri (em comparação com 5% no 1º tri) indicando fraqueza contínua do mercado, enquanto a lucratividade melhorada demonstra a eficácia do foco estratégico da empresa nas margens.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: