Ação da B3 escolhida por IA avança quase 12% hoje e +36% em novembro

Introdução e contexto de mercado

A Evergy Inc. (Nova York:EVRG) divulgou os resultados do segundo trimestre de 2025 em 7 de agosto, mostrando uma queda nos lucros em comparação ao ano anterior, enquanto mantém sua orientação para o ano inteiro em meio a um pipeline de desenvolvimento econômico em expansão. A concessionária, que atende clientes no Kansas e Missouri, enfrentou obstáculos devido a condições climáticas desfavoráveis e despesas mais altas, mas destacou resultados regulatórios fortes e oportunidades substanciais de crescimento.

As ações da empresa têm mostrado resiliência nas negociações recentes, fechando a US$ 73,25 em 6 de agosto, próximo à sua máxima de 52 semanas de US$ 73,66 e bem acima da mínima de 52 semanas de US$ 57,28. Este desempenho ocorre apesar dos resultados do 1º tri de 2025 da Evergy terem ficado abaixo das expectativas dos analistas, quando a empresa reportou um LPA ajustado de US$ 0,54 contra uma previsão de US$ 0,66.

Destaques do desempenho trimestral

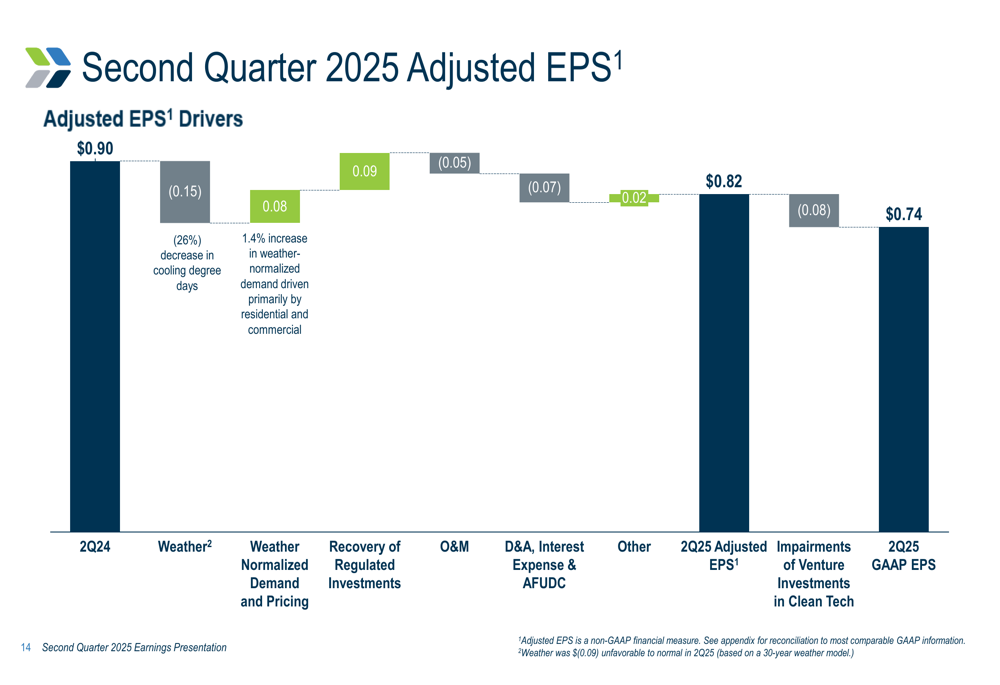

A Evergy reportou lucro por ação (LPA) GAAP do segundo trimestre de 2025 de US$ 0,74 e LPA ajustado de US$ 0,82, comparado a US$ 0,90 no mesmo período do ano passado. A empresa citou vários fatores que afetaram o desempenho trimestral, incluindo recuperação de investimentos regulados e crescimento de carga, compensados pelo clima desfavorável, maiores despesas de operações e manutenção, aumento nas despesas com juros, e depreciação e amortização.

Como mostrado na seguinte análise dos fatores de lucro trimestral:

O clima teve um impacto negativo significativo de US$ 0,15 por ação em comparação com o 2º tri de 2024, com os dias de resfriamento caindo 26%. Isso foi parcialmente compensado pelo crescimento da demanda normalizada pelo clima de 1,4% e benefícios de preços, que contribuíram com US$ 0,08 por ação. A recuperação de investimentos regulados adicionou US$ 0,09 por ação, enquanto despesas mais altas de O&M reduziram o LPA em US$ 0,05, e o aumento de D&A, despesas com juros e AFUDC reduziram o LPA em US$ 0,07.

Notavelmente, as perdas por redução ao valor recuperável de investimentos em empreendimentos reduziram o LPA ajustado em US$ 0,08. Apesar desses desafios, a Evergy reafirmou sua orientação de LPA ajustado para 2025 na faixa de US$ 3,92 a US$ 4,12.

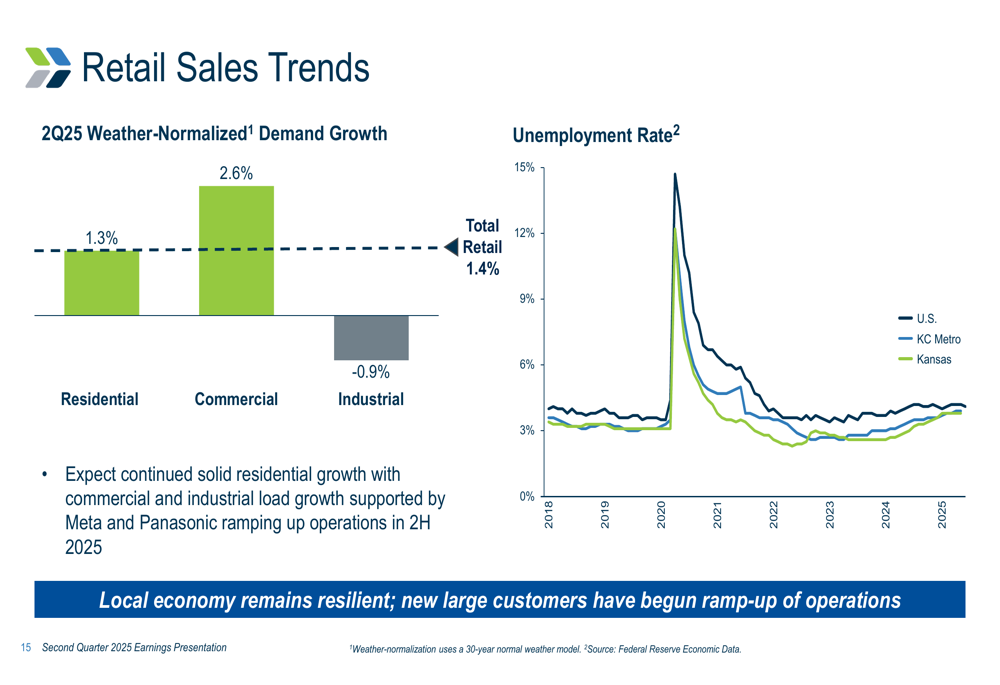

As vendas no varejo mostraram tendências encorajadoras no segundo trimestre, com crescimento da demanda normalizada pelo clima de 2,6%, impulsionado pelos setores residencial (1,3%) e comercial (2,6%), embora a demanda industrial tenha diminuído ligeiramente (-0,9%).

Pipeline de desenvolvimento econômico

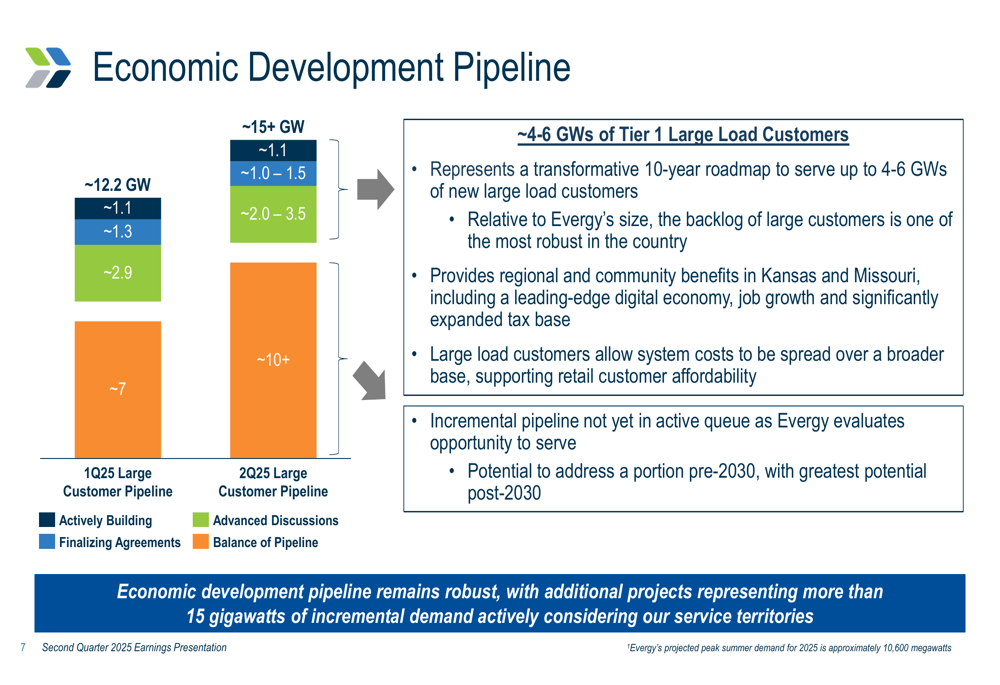

Um destaque significativo da apresentação da Evergy foi seu pipeline de desenvolvimento econômico em expansão, que cresceu de aproximadamente 12,2 GW para mais de 15 GW. A empresa identificou uma oportunidade transformadora de 4-6 GW com grandes clientes de carga Tier 1, fornecendo um roteiro substancial de crescimento para 10 anos.

O pipeline de desenvolvimento econômico é ilustrado no seguinte gráfico:

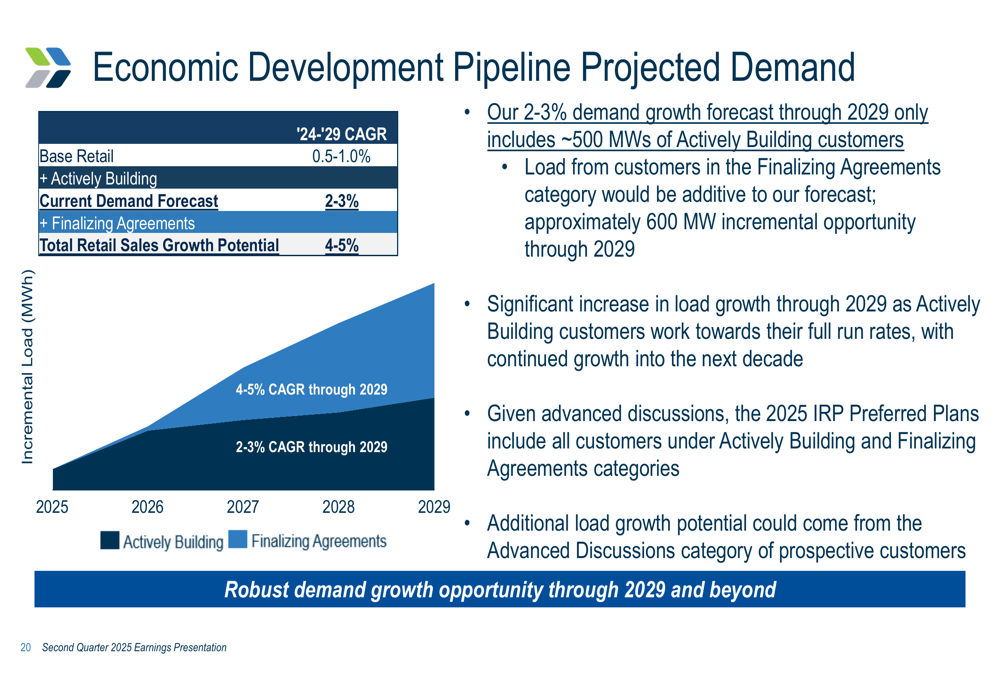

O pipeline é categorizado em clientes que estão ativamente construindo (~1,1 GW), finalizando acordos (~1,0-1,5 GW), em discussões avançadas (~2,0-3,5 GW), e o restante do pipeline. A Evergy observou que sua demanda de pico de verão projetada para 2025 é de aproximadamente 10.600 megawatts, destacando a escala significativa dessas potenciais adições.

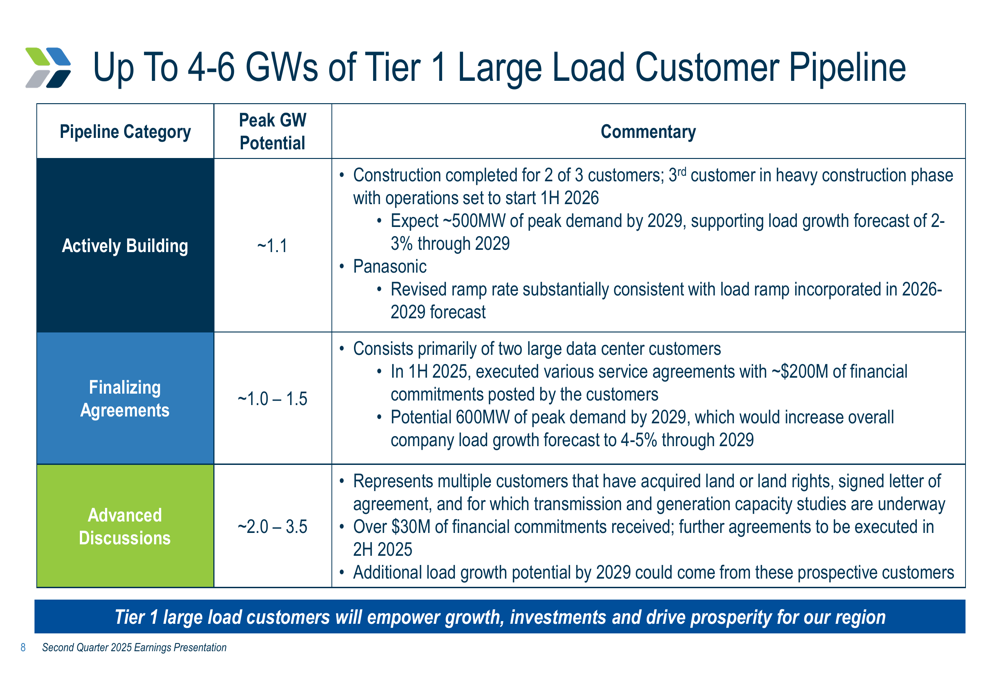

Para clientes na categoria "ativamente construindo", a construção está concluída para dois dos três clientes, com operações previstas para começar no primeiro semestre de 2026. Espera-se que esses clientes atinjam aproximadamente 500 MW de demanda de pico até 2029. A categoria "finalizando acordos" consiste principalmente em dois grandes centros de dados com vários acordos de serviço e aproximadamente US$ 200 milhões em compromissos, potencialmente adicionando 600 MW de demanda de pico até 2029.

Importante destacar que a atual previsão de crescimento da demanda de 2-3% da Evergy até 2029 inclui apenas aproximadamente 500 MW de clientes ativamente construindo. A carga de clientes na categoria de finalização de acordos seria adicional a esta previsão, representando uma oportunidade incremental de aproximadamente 600 MW até 2029.

Atualizações regulatórias e de geração

A Evergy destacou várias vitórias regulatórias durante o trimestre. Um acordo de liquidação unânime foi apresentado em 16 de julho para a Revisão de Tarifas do Kansas Central, resultando em um aumento de receita líquida de US$ 128 milhões. Embora o acordo seja omisso quanto ao ROE e à estrutura de capital, estabelece que um ROE de 9,7% será usado para os registros de taxa de entrega de transmissão, e a taxa de retorno antes de impostos para a Contabilidade de Planta em Serviço (PISA) é de 8,45%. Uma ordem da comissão é esperada até 29 de setembro.

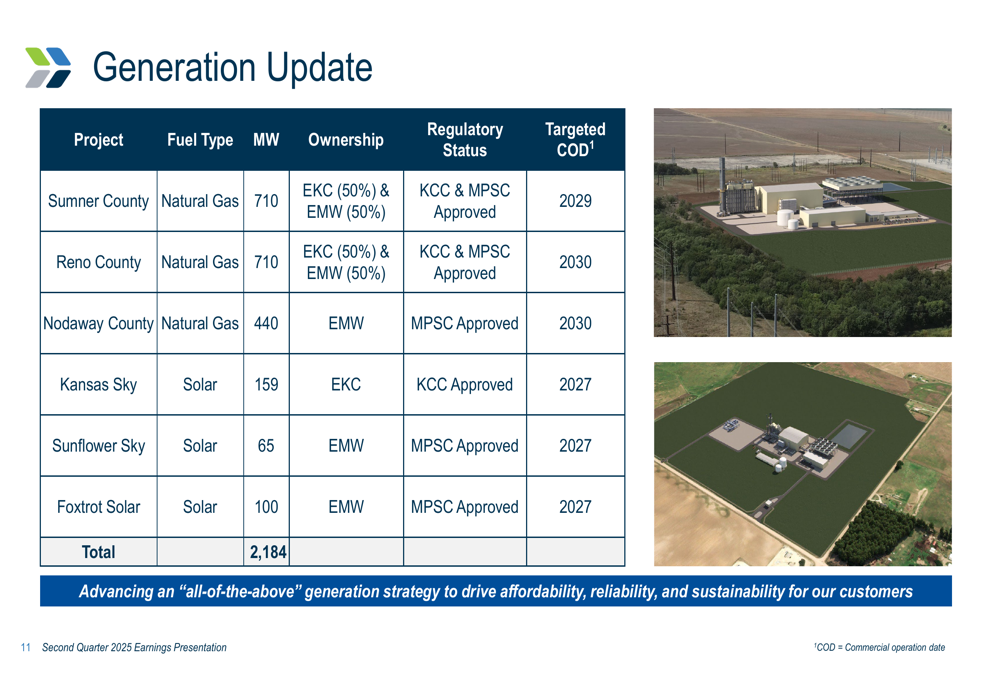

A empresa também recebeu aprovações para vários projetos de geração, incluindo instalações de gás natural e energia solar. Esses projetos representam um total de 2.184 MW de capacidade com datas de operação comercial variando de 2027 a 2030.

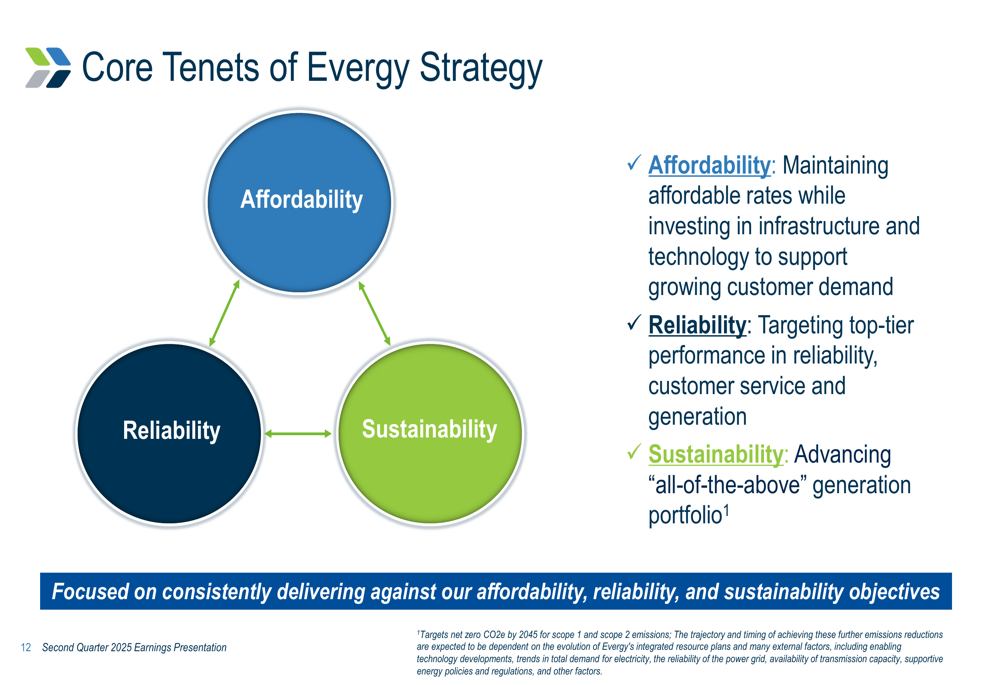

A Evergy enfatizou seus três princípios estratégicos fundamentais — acessibilidade, confiabilidade e sustentabilidade — como princípios orientadores para suas operações e investimentos. A empresa visa manter tarifas acessíveis enquanto investe em infraestrutura, busca desempenho de primeiro nível em confiabilidade e serviço ao cliente, e avança em um portfólio de geração "de todas as fontes" com uma meta de zero líquido de CO2e até 2045 para emissões de escopo 1 e escopo 2.

Perspectiva financeira e estratégia

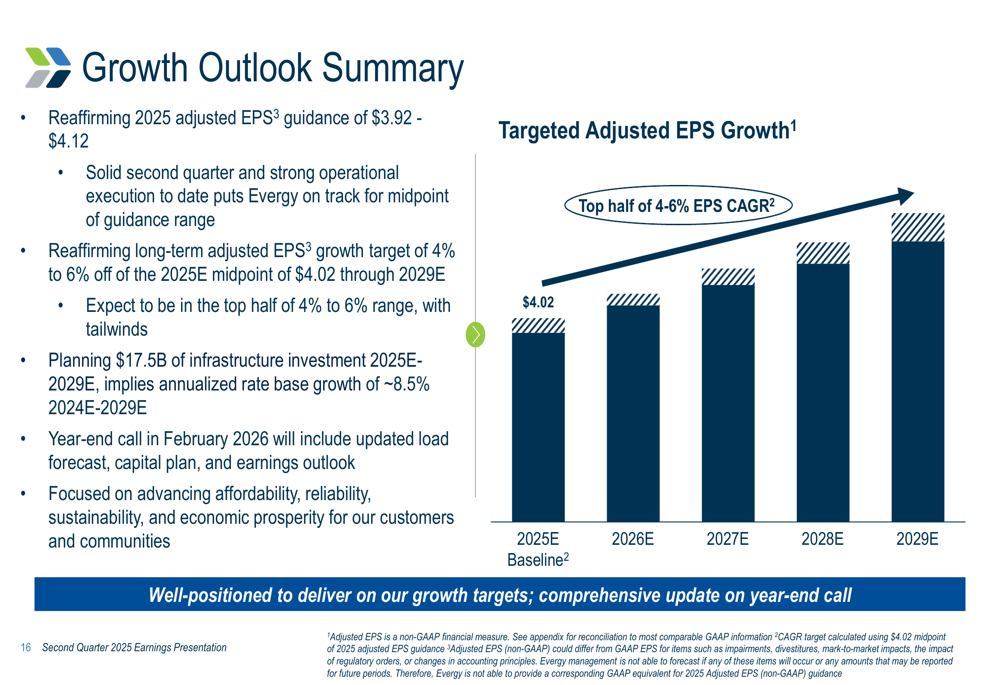

Apesar dos obstáculos atuais, a Evergy manteve uma perspectiva positiva de longo prazo, reafirmando sua orientação de LPA ajustado para 2025 de US$ 3,92-4,12 e projetando uma taxa de crescimento anual composta (CAGR) de LPA de 4-6% até 2029, com expectativas de estar na metade superior dessa faixa.

A perspectiva de crescimento da empresa está resumida no seguinte gráfico:

Para apoiar esse crescimento, a Evergy planeja US$ 17,5 bilhões em investimentos em infraestrutura de 2025 a 2029. O plano de financiamento inclui US$ 12,5 bilhões de operações, US$ 5,8 bilhões em dívida incremental e US$ 2,8 bilhões em ações e títulos semelhantes a ações, enquanto paga US$ 3,6 bilhões em dividendos (visando um índice de pagamento de 60-70%).

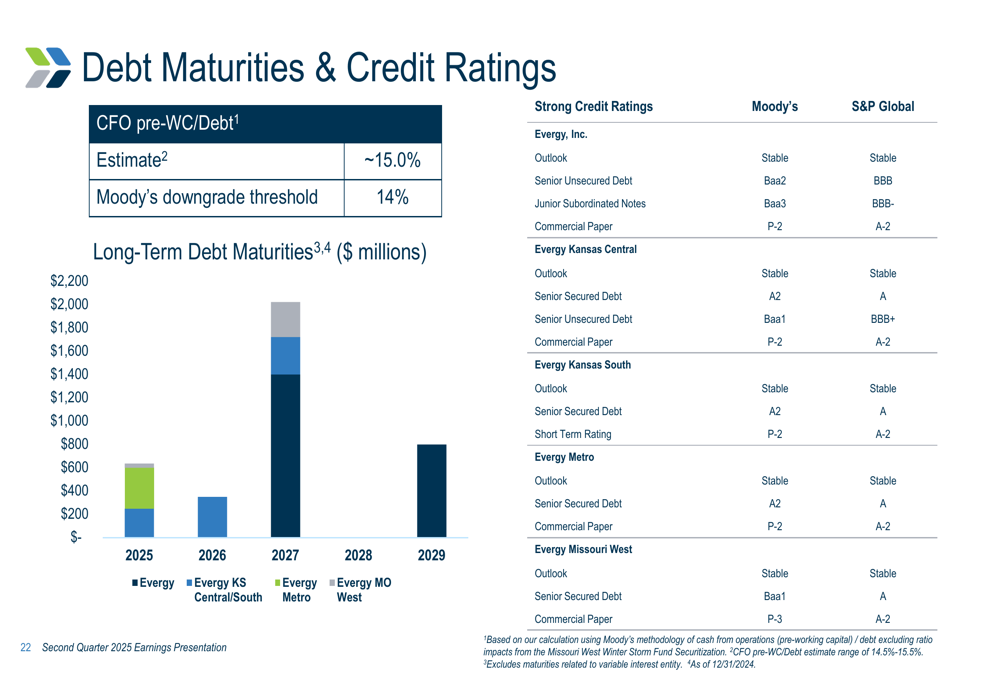

A empresa mantém métricas de crédito fortes, com uma estimativa de fluxo de caixa operacional pré-capital de giro para dívida de aproximadamente 15,0%, acima do limite de rebaixamento da Moody’s de 14%. Os vencimentos da dívida estão bem estruturados, e a empresa mantém classificações de crédito sólidas tanto da Moody’s quanto da S&P Global.

O plano de investimento de capital de cinco anos da Evergy aloca fundos em várias categorias, com partes significativas direcionadas para distribuição (US$ 926 milhões em 2025), transmissão (US$ 547 milhões) e nova geração (US$ 501 milhões). A empresa planeja fornecer uma atualização abrangente sobre o crescimento de carga e LPA, juntamente com seu plano de capital de cinco anos para 2026-2030 e plano de financiamento, durante sua teleconferência de final de ano.

No geral, embora a Evergy enfrente desafios de curto prazo devido aos impactos climáticos e custos crescentes, seu pipeline de desenvolvimento econômico em expansão, sucessos regulatórios e investimentos estratégicos posicionam a empresa para um crescimento sustentado a longo prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: