Dólar se reaproxima da estabilidade no Brasil após dado de emprego nos EUA

Introdução e contexto de mercado

A Rapid7 Inc . (NASDAQ:RPD) apresentou sua visão geral corporativa do 2º tri de 2025 em 7 de agosto, destacando o posicionamento estratégico da empresa no mercado de cibersegurança em expansão, enquanto navega em um ambiente desafiador de gastos. A apresentação revelou uma empresa em transição, focando em melhorias de lucratividade enquanto enfrenta taxas de crescimento moderadas.

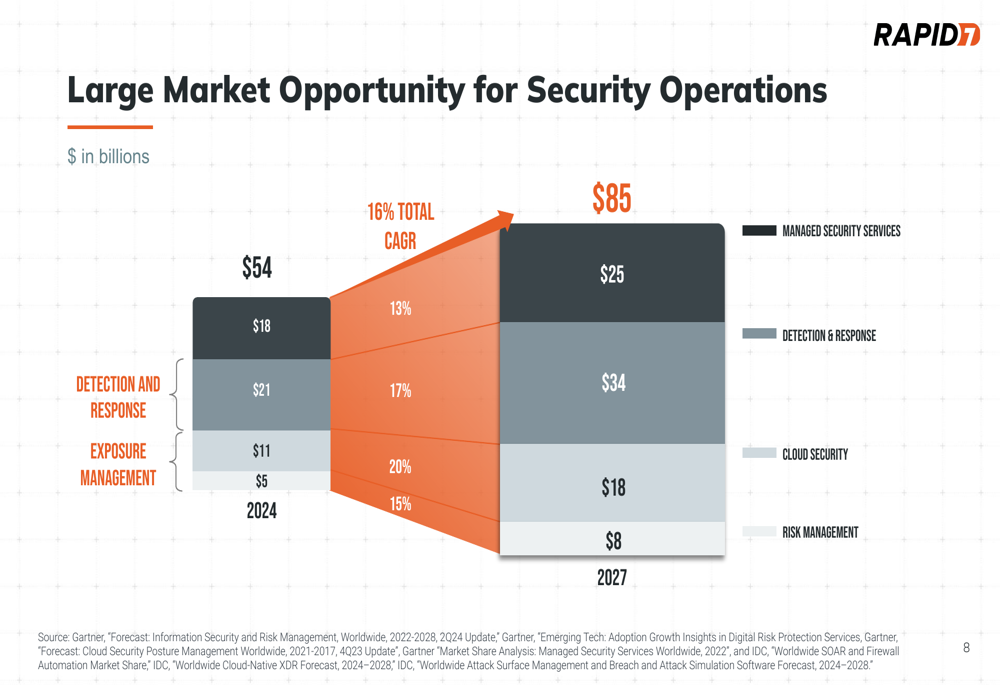

A empresa de cibersegurança opera em um mercado robusto projetado para atingir US$ 85 bilhões até 2027, crescendo a uma CAGR de 16% de acordo com dados da Gartner e IDC citados na apresentação. Apesar desse cenário favorável de mercado, as ações da Rapid7 têm enfrentado dificuldades, fechando a US$ 19,82 em 7 de agosto, com queda de 0,85% no dia e próximo de sua mínima de 52 semanas de US$ 19,21.

Como mostrado na seguinte análise de oportunidade de mercado, a Rapid7 está mirando múltiplos segmentos de alto crescimento dentro do espaço de operações de segurança:

Destaques do desempenho trimestral

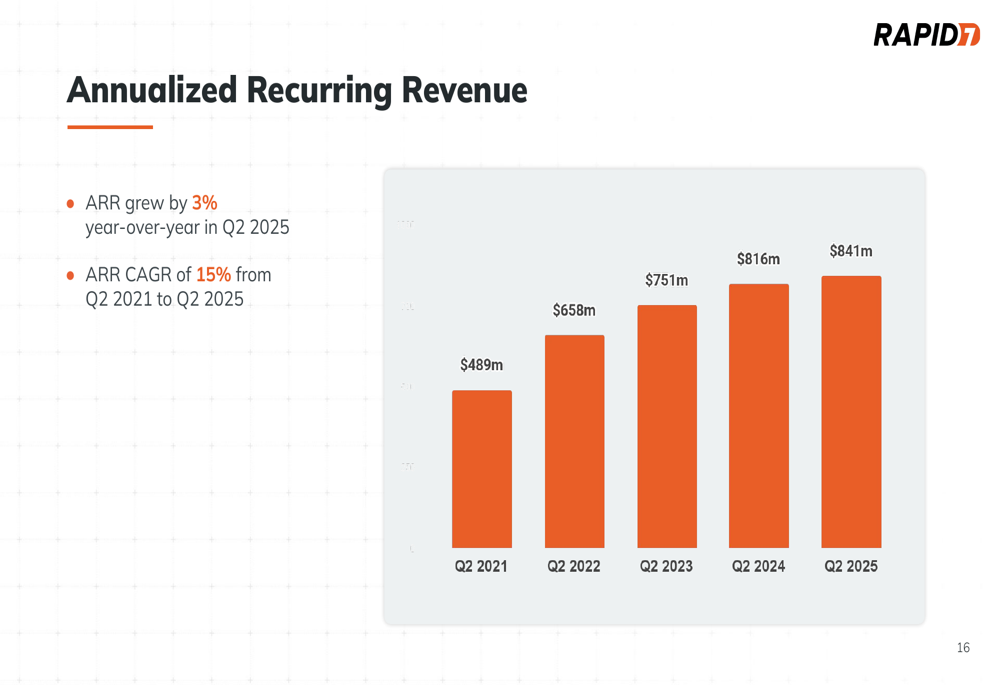

A Rapid7 relatou resultados do 2º tri de 2025 mostrando crescimento modesto, com ARR atingindo US$ 841 milhões, representando um aumento de 3% ano a ano. Isso continua a tendência vista no 1º tri de 2025, quando a empresa relatou crescimento de ARR de 4% para US$ 837 milhões. Embora essa taxa de crescimento marque uma desaceleração significativa em relação à CAGR histórica de 20% entre 2020-2024, a Rapid7 conseguiu mudar o foco para melhorar as métricas de lucratividade.

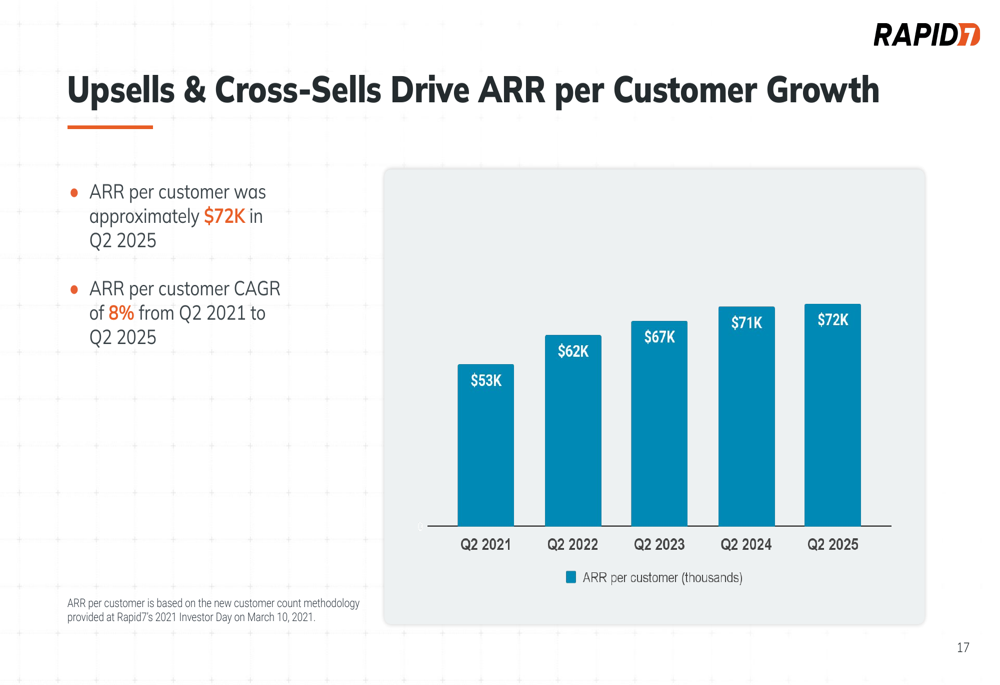

O ARR por cliente da empresa atingiu aproximadamente US$ 72.000 no 2º tri de 2025, mantendo a CAGR de 8% alcançada desde o 2º tri de 2021. Essa métrica sugere que a Rapid7 continua a efetivamente realizar vendas cruzadas e adicionais para sua base de clientes existente, apesar dos desafios na aquisição de novos clientes.

Como ilustrado no gráfico a seguir, o ARR da Rapid7 mostrou crescimento constante, mas desacelerando nos últimos trimestres:

A empresa também demonstrou melhoria consistente no ARR por cliente, destacando seu sucesso na expansão de relacionamentos com clientes existentes:

Iniciativas estratégicas e posicionamento de mercado

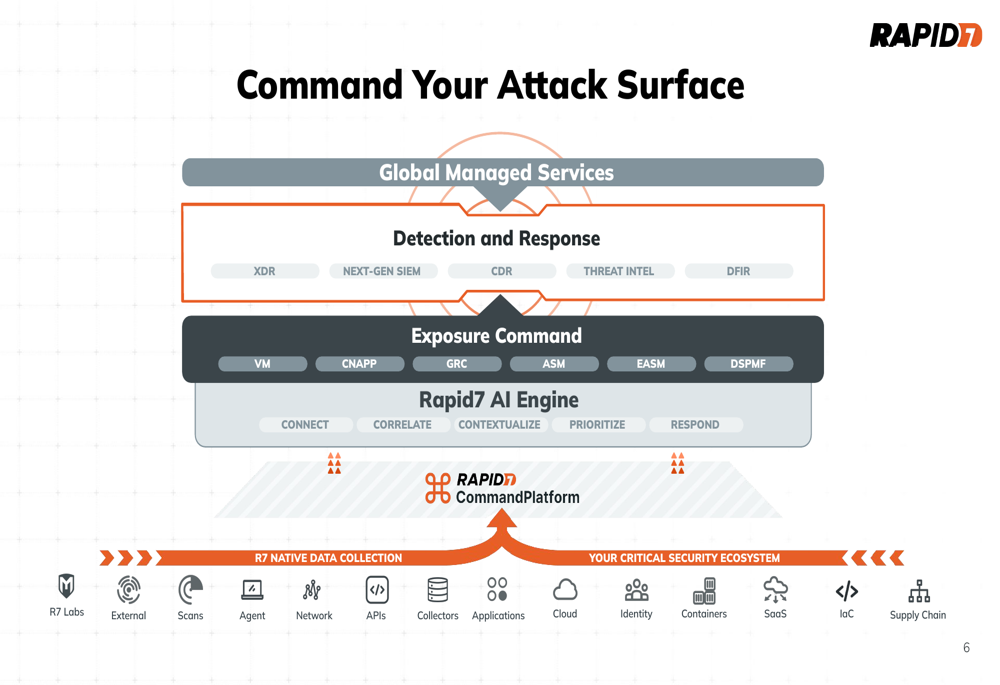

A apresentação da Rapid7 enfatizou sua evolução para uma plataforma abrangente de operações de segurança, visando consolidar ferramentas de segurança fragmentadas em segurança na nuvem, detecção e resposta, e gerenciamento de riscos. A empresa atende mais de 11.000 clientes globais e processa mais de 300 trilhões de eventos através de seu mecanismo de ameaças.

O foco estratégico na consolidação da plataforma é projetado para abordar o que a Rapid7 descreve como uma "superfície de ataque fragmentada", onde as organizações lutam para obter visibilidade, integrar sistemas díspares e priorizar ações de segurança. Essa abordagem alinha-se com as tendências da indústria em direção a plataformas de segurança unificadas que reduzem a complexidade e a sobrecarga operacional.

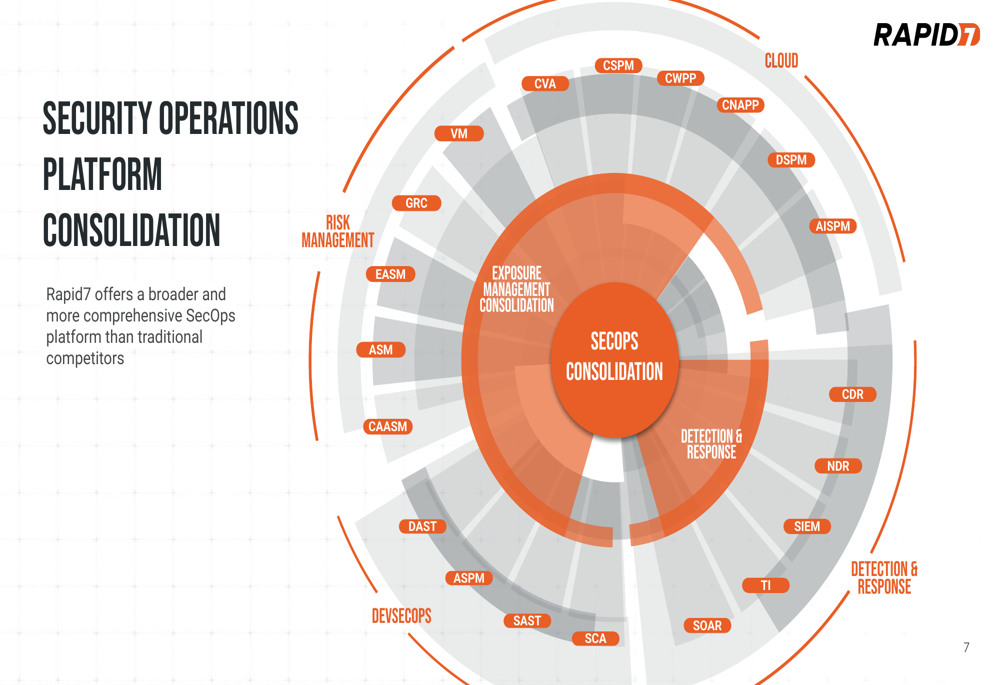

Como mostrado na seguinte visão geral arquitetônica, a estratégia de plataforma da Rapid7 abrange múltiplos domínios de segurança:

A estratégia de consolidação da empresa se estende por várias categorias de operações de segurança:

Perspectiva financeira e orientação

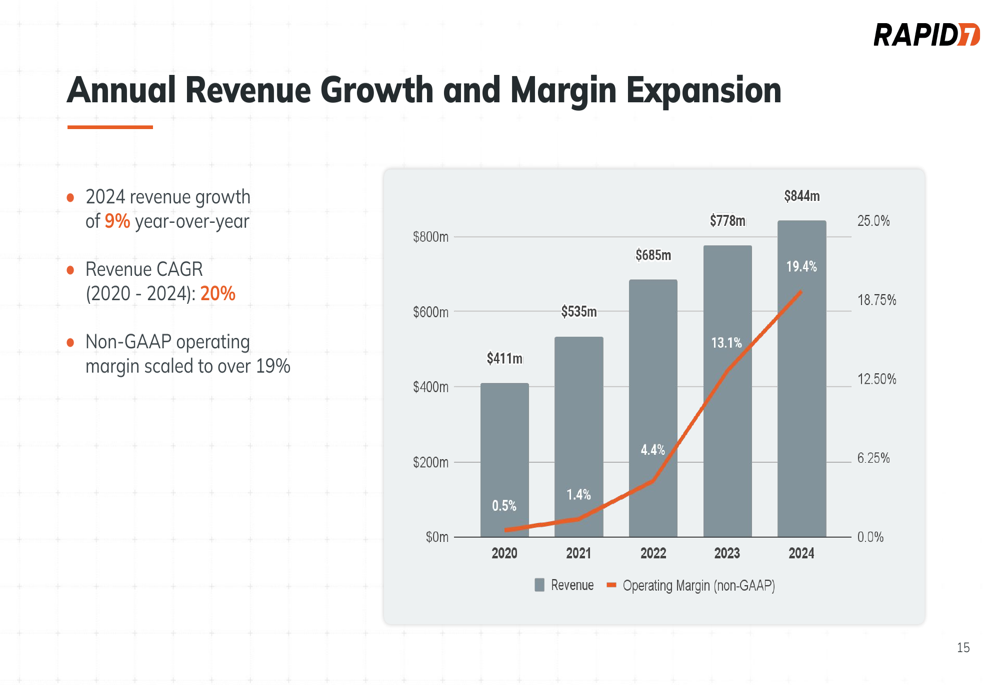

A trajetória financeira da Rapid7 mostra uma clara mudança do crescimento para a lucratividade. Enquanto o crescimento da receita moderou, a empresa melhorou significativamente suas margens operacionais, com a margem operacional não-GAAP expandindo de 5% em 2021 para 19,4% em 2024.

O gráfico a seguir ilustra essa mudança para uma lucratividade melhorada:

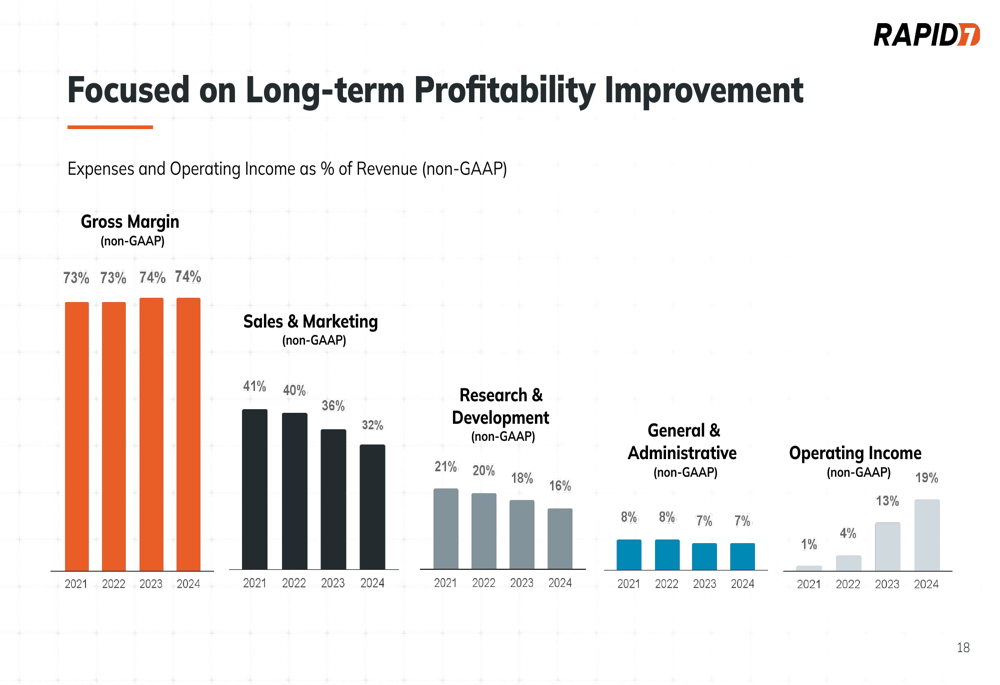

A empresa alcançou essa expansão de margem através de gestão disciplinada de despesas, reduzindo os custos de Vendas e Marketing de 41% da receita em 2021 para 32% em 2024, enquanto as despesas de Pesquisa e Desenvolvimento diminuíram de 21% para 16% durante o mesmo período:

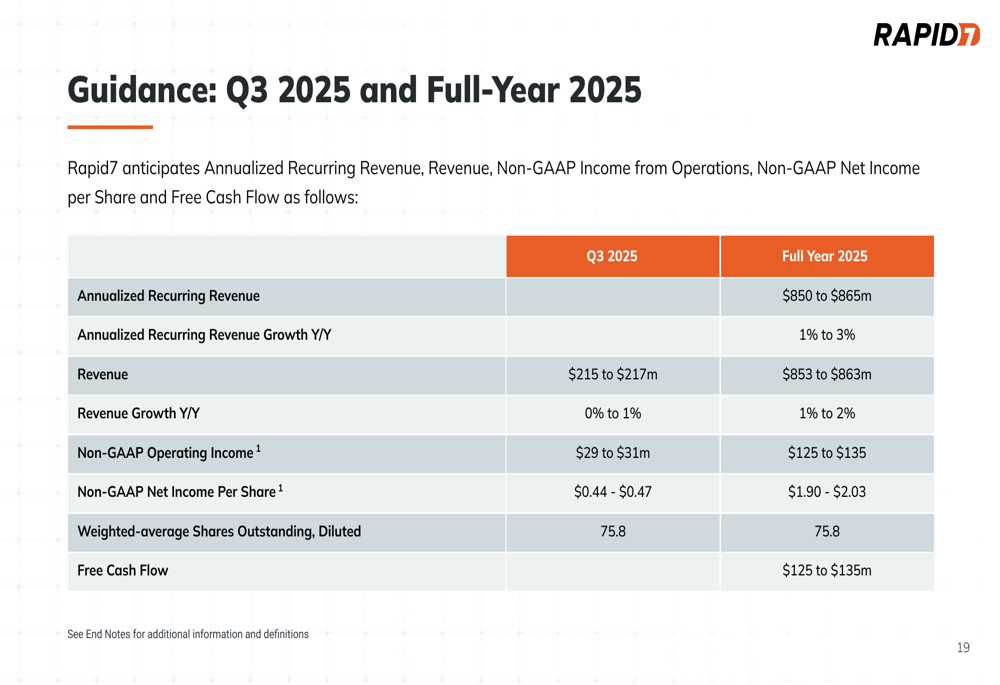

Olhando para o futuro, a Rapid7 forneceu orientação para o 3º tri e para o ano completo de 2025, projetando crescimento modesto contínuo com ARR esperado para atingir US$ 850-US$ 865 milhões (crescimento de 1-3%) e receita de US$ 853-US$ 863 milhões (crescimento de 1-2%) para o ano completo. A empresa espera gerar US$ 125-US$ 135 milhões em fluxo de caixa livre para 2025.

Os números detalhados da orientação são apresentados abaixo:

Posição competitiva na indústria

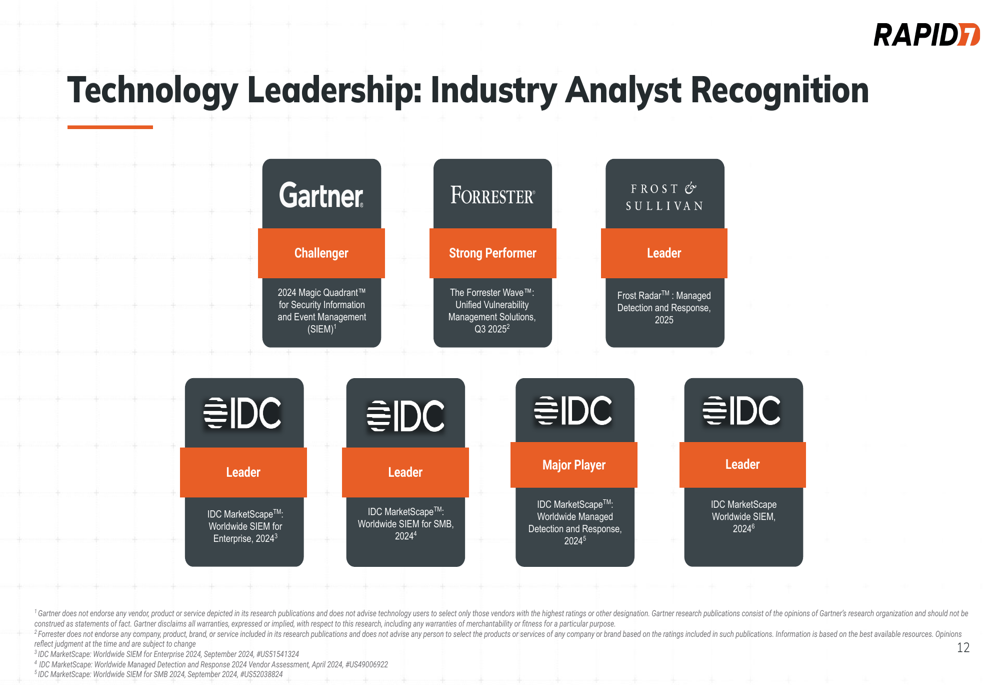

A Rapid7 destacou seu reconhecimento por analistas líderes da indústria, posicionando-se como um player credível em múltiplos domínios de segurança. A empresa é reconhecida como "Challenger" no Quadrante Mágico da Gartner para Gerenciamento de Informações e Eventos de Segurança (SIEM), um "Strong Performer" na Wave da Forrester para Gerenciamento Unificado de Vulnerabilidades, e um "Líder" no Radar da Frost & Sullivan para Detecção e Resposta Gerenciadas.

Este reconhecimento de analistas reforça a posição competitiva da Rapid7 no mercado de segurança:

A empresa também enfatizou seu extenso ecossistema de parceiros, apresentando mais de 500 integrações de plataforma com os principais provedores de tecnologia. Essa capacidade de integração é crucial para a proposta de valor da Rapid7 de unificar ferramentas e fontes de dados de segurança díspares.

A apresentação da Rapid7 retrata uma empresa navegando na transição de alto crescimento para lucratividade sustentável em um mercado de segurança competitivo. Embora o crescimento tenha moderado significativamente em comparação com as taxas históricas, a empresa conseguiu melhorar as margens e a geração de fluxo de caixa com sucesso, enquanto se posiciona como uma plataforma abrangente de operações de segurança em um mercado que continua a expandir.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: