Ação da B3 escolhida por IA avança quase 12% hoje e +36% em novembro

As ações da Global Net Lease Inc. (NYSE:GNL) subiram 6,09% para US$ 7,55 em 6 de novembro de 2025, com investidores reagindo positivamente à apresentação do terceiro trimestre da empresa, apesar de resultados abaixo das expectativas. O fundo de investimento imobiliário destacou progresso significativo em sua transformação estratégica, incluindo substancial redução de dívida e uma melhoria na classificação de crédito.

Destaques da transformação estratégica

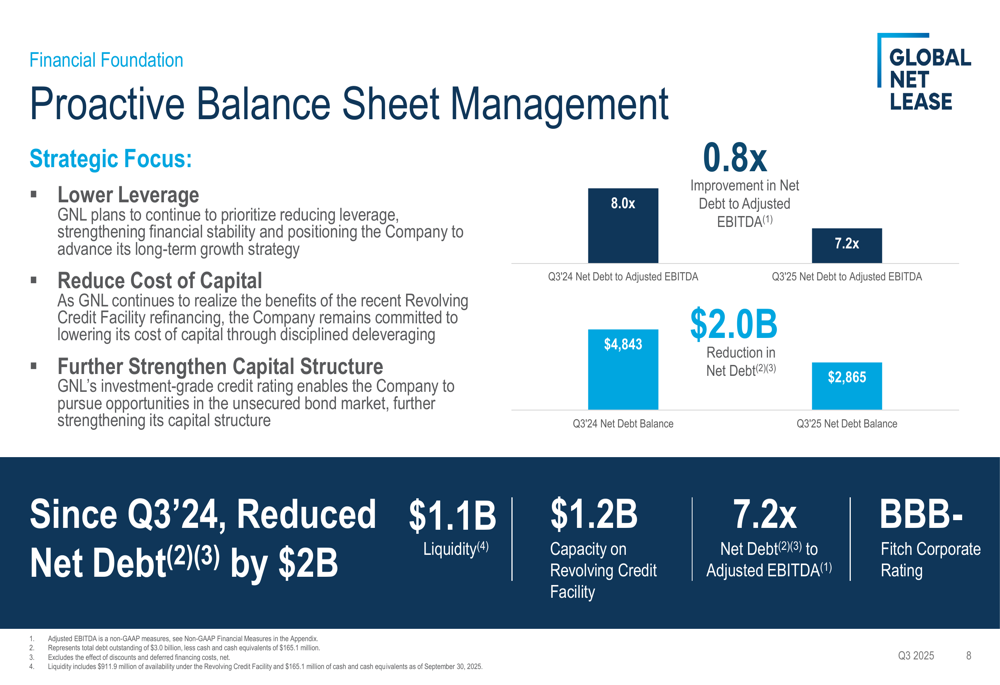

A apresentação da GNL enfatizou a execução bem-sucedida de iniciativas estratégicas desde a internalização em 2023. Notavelmente, a empresa alcançou uma classificação de crédito de grau de investimento BBB- da Fitch Ratings, uma melhoria em relação à classificação anterior BB+. Este marco reflete a posição financeira aprimorada da GNL e abre portas para potenciais custos de empréstimo mais baixos.

A empresa reduziu drasticamente sua alavancagem, cortando a dívida líquida em US$ 2 bilhões desde o 3º tri de 2024 para US$ 2,87 bilhões. Esta redução ajudou a melhorar a relação entre dívida líquida e EBITDA ajustado de 8,0x para 7,2x na comparação anual.

Como mostrado na seguinte visão geral de gestão do balanço:

Um pilar da estratégia de transformação da GNL tem sido seu programa disciplinado de alienação de propriedades. A empresa concluiu 273 vendas de propriedades totalizando US$ 2,08 bilhões, com 28 propriedades adicionais sob contrato por US$ 121,5 milhões. Essas alienações alcançaram uma taxa de capitalização de caixa de 8,4%, permitindo à GNL otimizar seu portfólio enquanto gera recursos significativos para redução de dívida.

A conclusão de uma venda de portfólio de varejo multi-inquilino de US$ 1,8 bilhão marcou uma transação fundamental na mudança estratégica da empresa para um foco em imóveis de inquilino único. Esta movimentação alinha-se com o objetivo da GNL de reduzir despesas de capital e custos administrativos enquanto simplifica as operações.

Composição e desempenho do portfólio

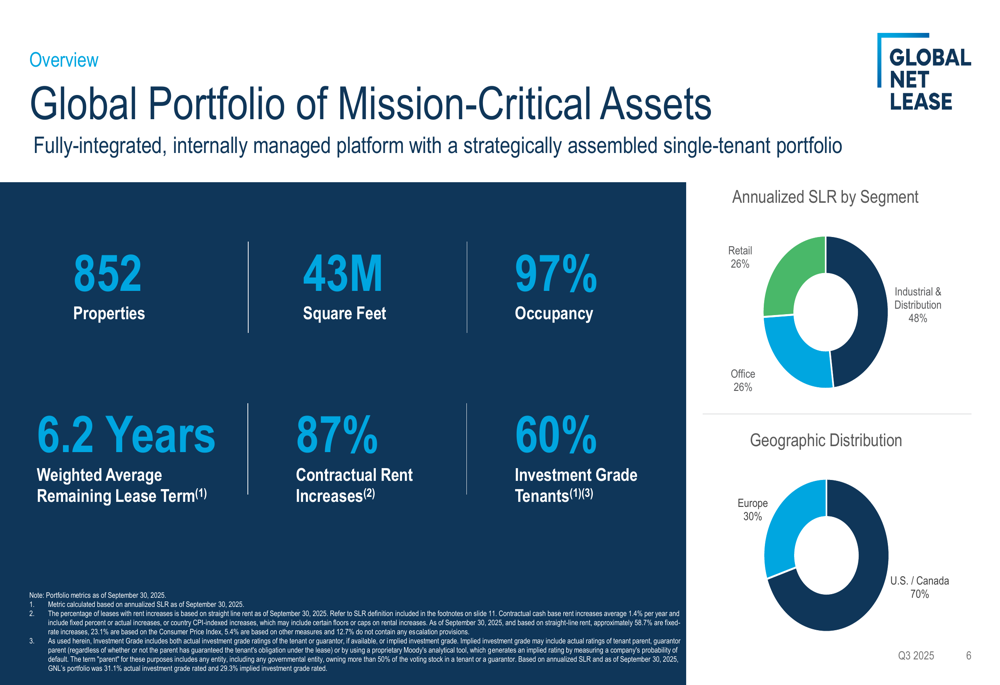

O portfólio da GNL agora consiste em 852 propriedades abrangendo 43 milhões de pés quadrados, mantendo uma forte taxa de ocupação de 97%. O portfólio apresenta um prazo médio ponderado de arrendamento remanescente de 6,2 anos, com 87% dos contratos contendo aumentos contratuais de aluguel e 60% dos inquilinos possuindo classificações de grau de investimento.

A composição de propriedades da empresa está bem equilibrada em três segmentos: industrial e distribuição (48%), varejo (26%) e escritórios (26%). Esta diversificação ajuda a mitigar riscos específicos do setor enquanto permite à GNL otimizar suas participações.

O gráfico a seguir ilustra as características do portfólio global da GNL:

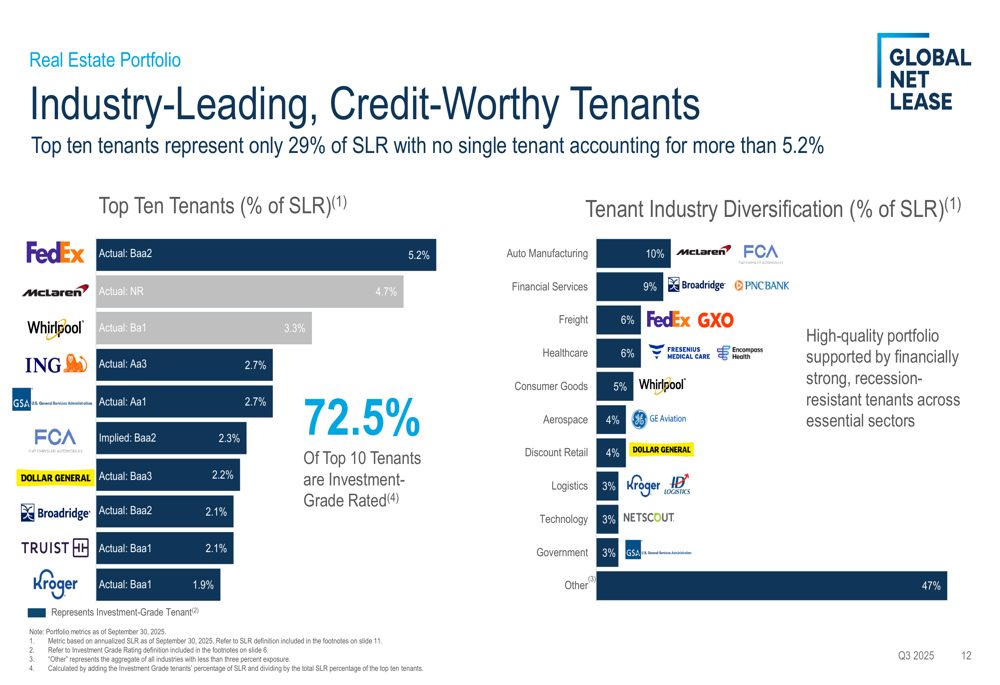

A base de inquilinos da GNL representa outro ponto forte, com os dez principais inquilinos respondendo por apenas 29% do aluguel linear (SLR), indicando risco limitado de concentração. O portfólio é ainda diversificado entre indústrias, com fabricação automotiva (10%), serviços financeiros (9%) e transporte de carga (6%) representando os maiores setores.

Como mostrado na visão geral de inquilinos:

A presença geográfica da empresa abrange os Estados Unidos (70,5%) e Europa (29,5%), proporcionando exposição a múltiplos mercados enquanto mantém foco em economias estáveis e desenvolvidas.

Atividade de locação e segmentos de propriedades

A GNL relatou forte impulso de locação no 3º tri de 2025, concluindo 12 novos contratos e renovações cobrindo mais de 1 milhão de pés quadrados. A empresa alcançou uma impressionante margem de locação de renovação de 26,4%, demonstrando sua capacidade de capturar aluguéis mais altos no ambiente de mercado atual.

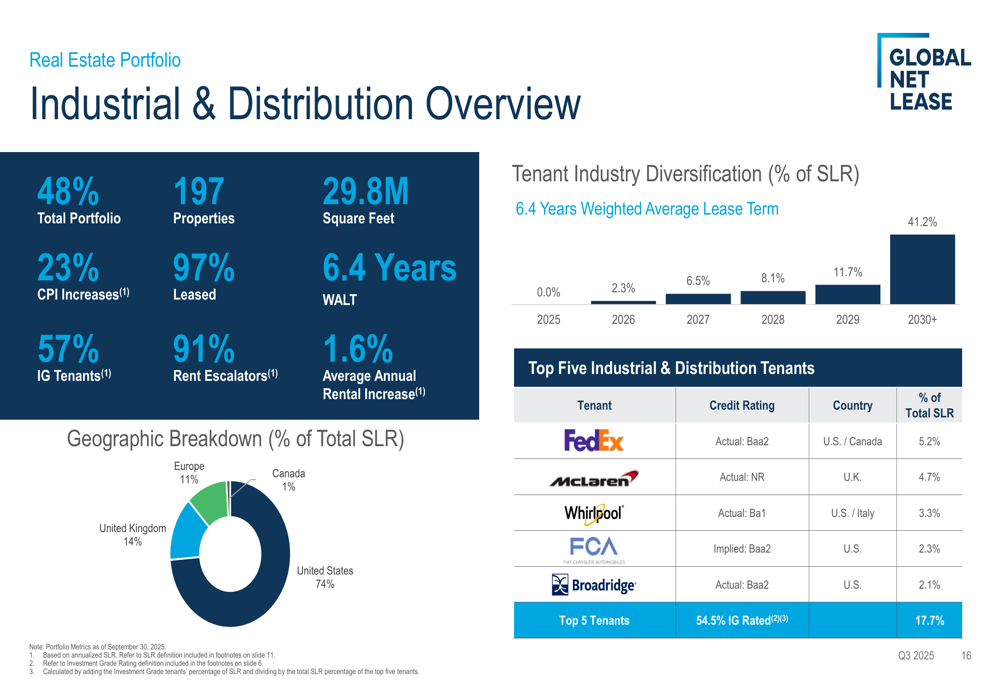

O segmento industrial e de distribuição, que representa 48% do portfólio da GNL, apresenta 197 propriedades abrangendo 29,8 milhões de pés quadrados. Este segmento mantém um prazo médio ponderado de arrendamento de 6,4 anos, com 57% dos inquilinos possuindo classificações de grau de investimento e 91% dos contratos contendo escalonadores de aluguel.

A seguinte visão geral do portfólio industrial e de distribuição fornece detalhes adicionais:

O segmento de varejo compreende 596 propriedades totalizando 6,7 milhões de pés quadrados, com inquilinos-chave incluindo Dollar General, Truist e Fresenius Medical Care. Este segmento mantém um forte prazo médio ponderado de arrendamento de 6,9 anos e 80% dos contratos incluem escalonadores de aluguel.

O portfólio de escritórios, embora represente 26% do total, mantém fundamentos sólidos com 94% de ocupação e 77% de inquilinos com grau de investimento. Notavelmente, 64% dessas propriedades são consideradas "missão crítica" para seus inquilinos, potencialmente reduzindo o risco de rotatividade.

Resultados financeiros e perfil da dívida

Apesar dos desenvolvimentos estratégicos positivos, os resultados financeiros da GNL no 3º tri de 2025 foram mistos. A empresa relatou AFFO por ação de US$ 0,24, mas registrou um prejuízo líquido com LPA de -US$ 0,33, significativamente abaixo das expectativas dos analistas de -US$ 0,075. A receita foi de US$ 121 milhões, ligeiramente abaixo dos US$ 123,51 milhões antecipados.

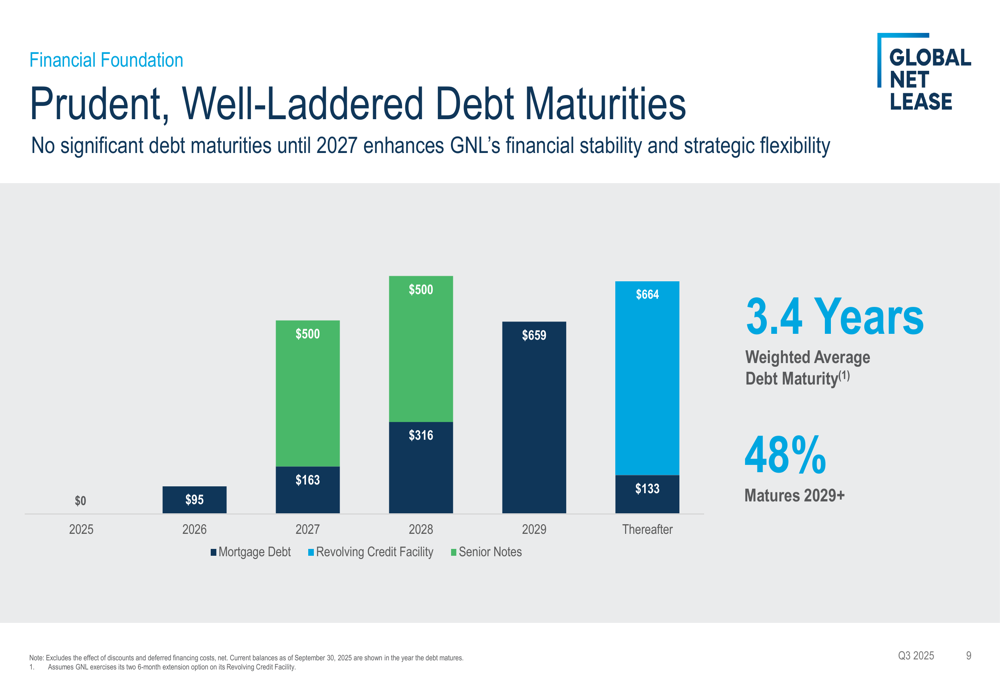

O perfil da dívida da empresa melhorou substancialmente, com a dívida total reduzida para US$ 3,03 bilhões. A GNL mantém uma taxa média ponderada de juros de 4,2% e um índice de cobertura de juros de 2,9x. Importante, a empresa não tem vencimentos significativos de dívida até 2027, proporcionando flexibilidade financeira no curto prazo.

O cronograma de vencimento da dívida mostra uma abordagem bem escalonada:

A posição de liquidez da GNL permanece forte em US$ 1,1 bilhão, incluindo capacidade em sua linha de crédito rotativo de US$ 1,2 bilhão. Isso proporciona amplos recursos para potenciais recompras de ações e investimentos estratégicos.

Perspectivas futuras

Em um sinal de confiança da administração, a GNL elevou sua orientação de AFFO por ação para o ano completo de 2025 para US$ 0,95-0,97. A empresa reafirmou sua orientação de dívida líquida para EBITDA ajustado para 2025 na faixa de 6,5x a 7,1x, indicando foco contínuo na redução da alavancagem.

Durante a teleconferência de resultados, o CEO Michael Weil enfatizou o foco da empresa em maximizar o valor para os acionistas, observando que as recompras de ações oferecem significativa valorização imediata. A administração também indicou que está se preparando para a próxima fase de crescimento da GNL, embora tenha reconhecido que as atuais altas taxas de capitalização e custos de dívida tornam as aquisições menos atrativas.

A empresa antecipa potenciais cortes nas taxas do Federal Reserve na primavera de 2026, o que poderia criar condições mais favoráveis para aquisições e refinanciamento. Enquanto isso, a GNL planeja continuar seu programa de alienação, focar na redução da dívida e fazer recompras oportunistas de ações.

Os investidores parecem estar olhando além dos resultados abaixo das expectativas para focar no progresso estratégico da empresa e na posição financeira melhorada, como evidenciado pelo desempenho positivo das ações após a apresentação. Com seu balanço fortalecido, classificação de crédito aprimorada e portfólio otimizado, a GNL está se posicionando para um potencial desempenho melhorado nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: