Bitcoin avança acima de R$ 121 mil com expectativa de corte de juros nos EUA

Introdução e contexto de mercado

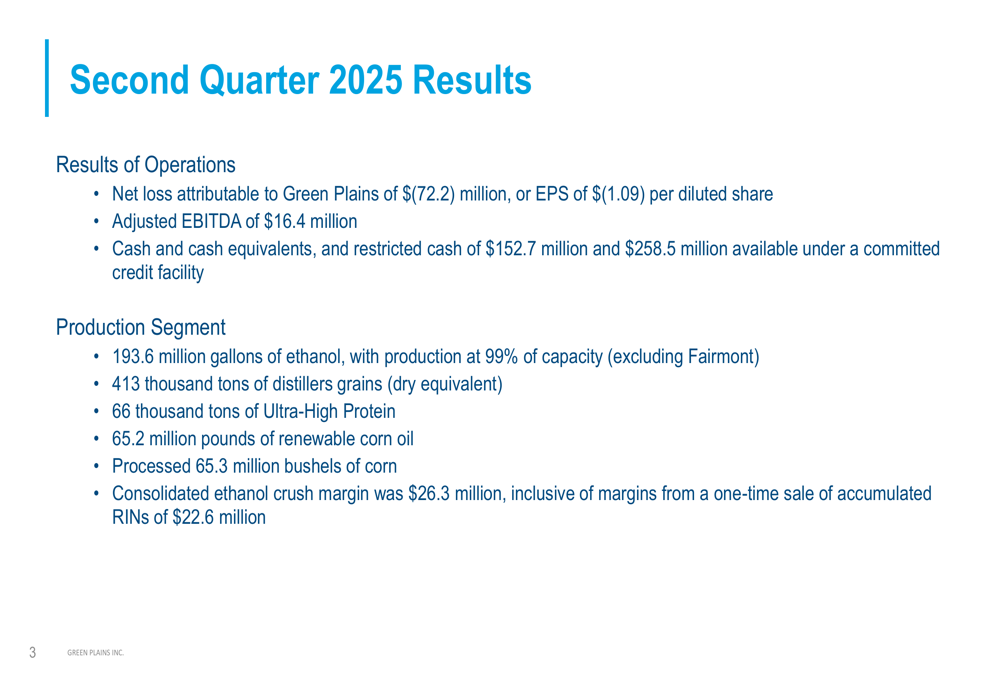

A Green Plains Inc. (NASDAQ:GPRE) apresentou sua atualização de negócios do segundo trimestre de 2025 em 11 de agosto de 2025, revelando um prejuízo líquido contínuo, mas mostrando melhora significativa no desempenho operacional. A produtora de combustíveis renováveis reportou um prejuízo líquido de US$ 72,2 milhões, ou US$ 1,09 por ação diluída, enquanto alcançou um EBITDA Ajustado positivo de US$ 16,4 milhões. Na negociação pré-mercado, as ações da Green Plains subiram 2,16% para US$ 7,56, sugerindo que os investidores estão respondendo positivamente aos sinais de melhoria operacional, apesar dos desafios financeiros contínuos.

A empresa tem trabalhado para se reposicionar de uma produtora tradicional de etanol para uma empresa de produtos renováveis mais diversificada, com forte foco em iniciativas de descarbonização e produtos de maior margem. Essa mudança estratégica ocorre enquanto a indústria de combustíveis renováveis enfrenta tanto desafios quanto oportunidades em um cenário energético em rápida evolução.

Destaques do desempenho trimestral

A Green Plains reportou receitas de US$ 552,8 milhões no segundo trimestre de 2025, abaixo dos US$ 618,8 milhões no mesmo período do ano passado. Apesar da queda na receita, a empresa alcançou vários marcos operacionais, incluindo produção a 99% da capacidade (excluindo a instalação de Fairmont) e uma margem de esmagamento de etanol consolidada de US$ 26,3 milhões, que incluiu US$ 22,6 milhões de uma venda única de RINs acumulados.

Como mostrado no seguinte resumo de resultados financeiros:

O segmento de produção da empresa processou 65,3 milhões de bushels de milho e produziu 193,6 milhões de galões de etanol, 413 mil toneladas de grãos de destilaria, 66 mil toneladas de Proteína Ultra-Alta e 65,2 milhões de libras de óleo de milho renovável.

O caixa e equivalentes de caixa totalizaram US$ 152,7 milhões no final do trimestre, com US$ 258,5 milhões adicionais disponíveis em linhas de crédito comprometidas, proporcionando liquidez substancial para operações em andamento e iniciativas estratégicas.

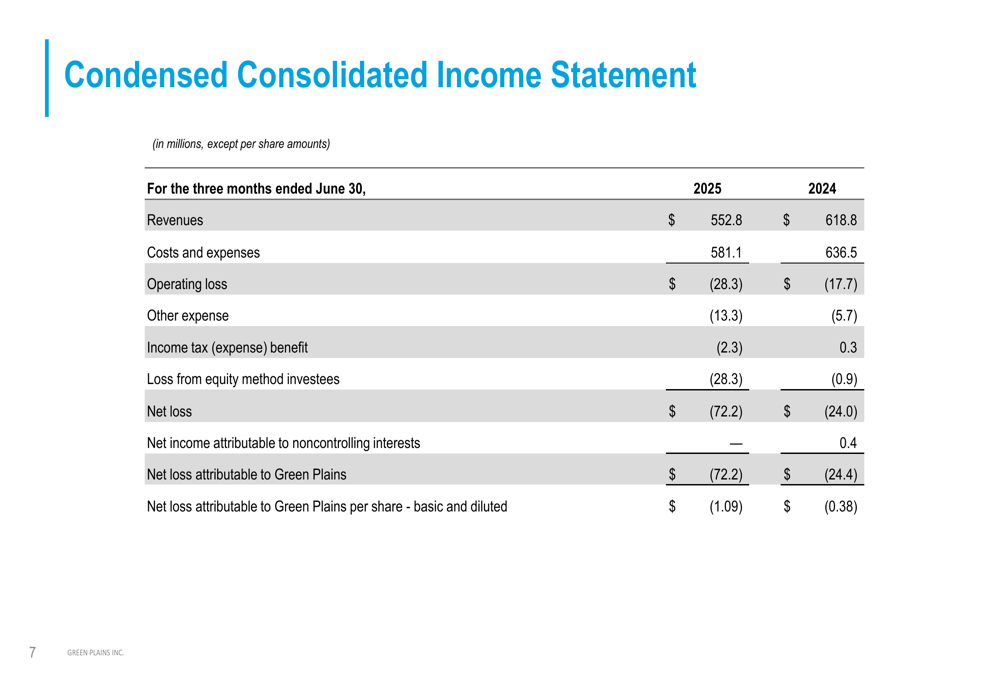

A demonstração de resultados consolidada da empresa revela a extensão dos desafios financeiros:

Embora o prejuízo líquido de US$ 72,2 milhões represente uma deterioração significativa em relação ao prejuízo de US$ 24,0 milhões no 2º tri de 2024, vale notar que US$ 27,0 milhões do prejuízo atual vieram da venda de um investimento pelo método de equivalência patrimonial, e a empresa registrou uma redução ao valor recuperável de US$ 10,7 milhões em ativos mantidos para venda.

Iniciativas estratégicas

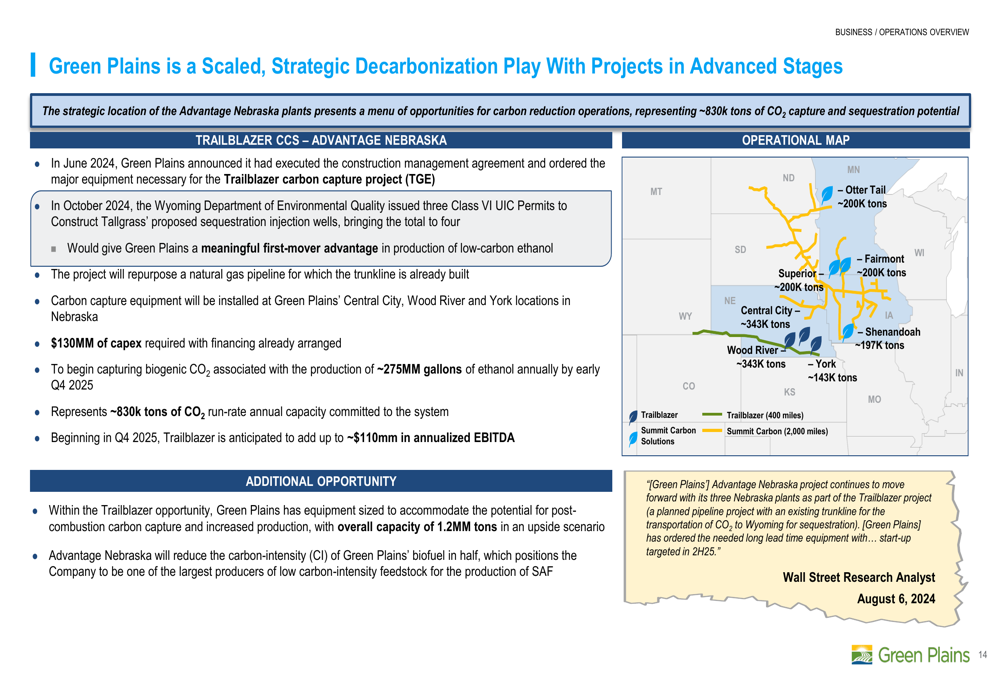

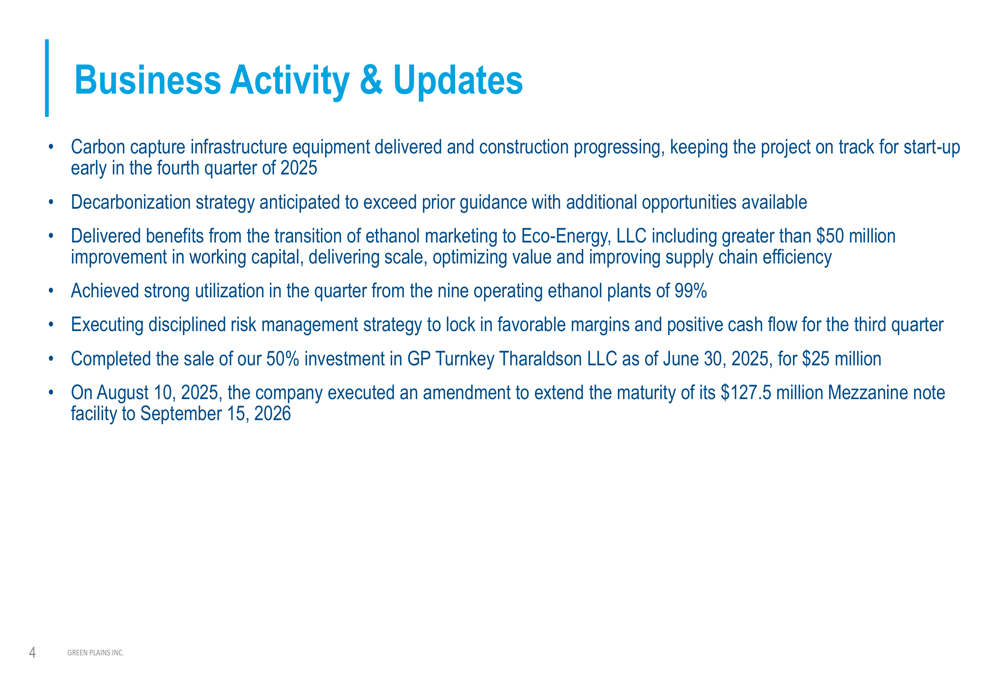

A Green Plains continua avançando em sua transformação estratégica, com ênfase particular em projetos de descarbonização e desenvolvimento de produtos de alta margem. A construção da infraestrutura de captura de carbono da empresa está progredindo conforme o cronograma, com início de operação esperado para o início do 4º trimestre de 2025.

O slide a seguir ilustra o posicionamento da Green Plains como líder em descarbonização:

Espera-se que o projeto Trailblazer de captura e sequestro de carbono (CCS) capture CO2 biogênico de aproximadamente 275 milhões de galões de etanol anualmente, representando cerca de 830.000 toneladas de capacidade anual de CO2. Uma vez operacional no 4º trimestre de 2025, a administração prevê que este projeto adicionará até US$ 110 milhões em EBITDA anualizado.

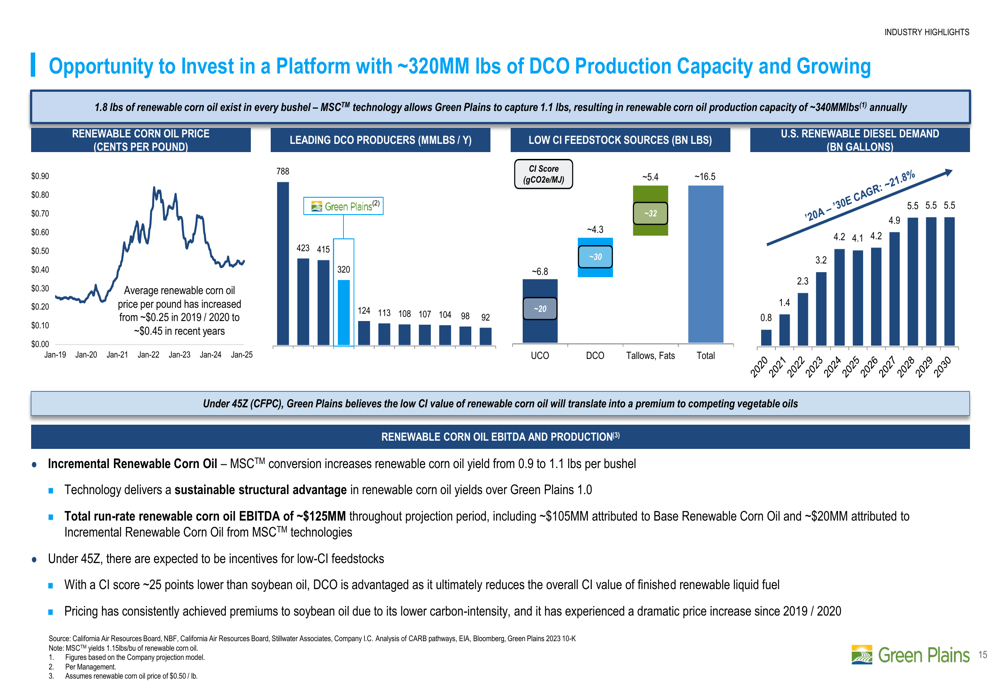

A Green Plains também está expandindo sua produção de óleo de milho renovável (RCO), posicionando-se como fornecedora-chave para a crescente indústria de diesel renovável:

Com os preços do RCO tendo aumentado de aproximadamente US$ 0,25 por libra em 2019/2020 para cerca de US$ 0,45 nos últimos anos, e a demanda de diesel renovável nos EUA projetada para crescer de 0,8 bilhão de galões em 2020 para 5,5 bilhões de galões até 2030, isso representa uma oportunidade significativa de crescimento. A empresa espera que seu EBITDA total de óleo de milho renovável atinja aproximadamente US$ 125 milhões durante o período de projeção.

Análise financeira detalhada

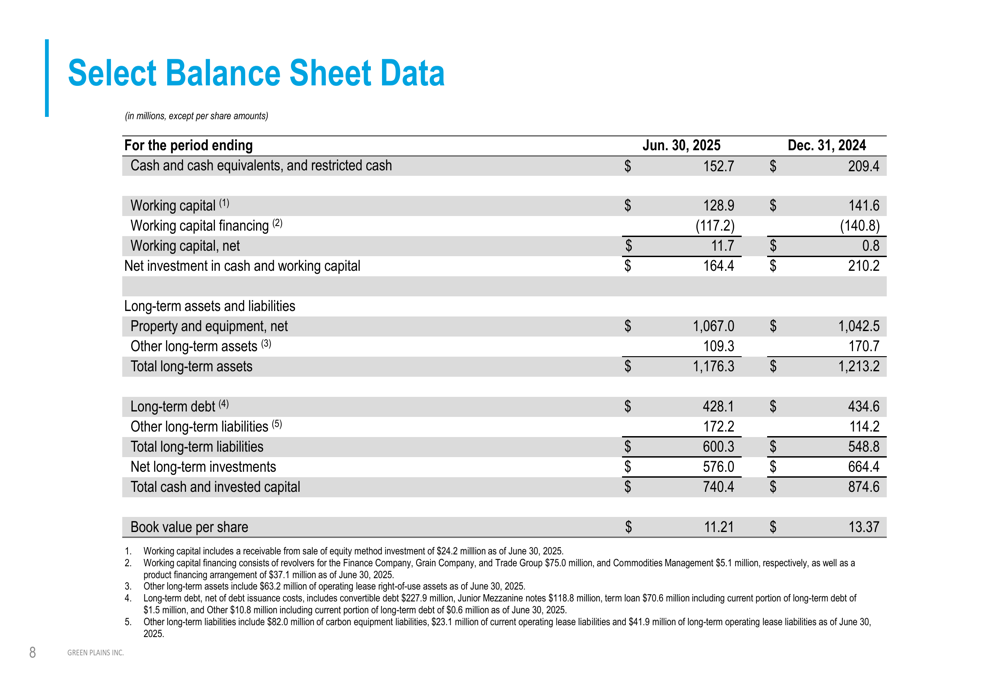

O balanço patrimonial da Green Plains mostra alguma melhoria na gestão do capital de giro, com o capital de giro líquido aumentando para US$ 11,7 milhões, de US$ 0,8 milhão no final de 2024. No entanto, o valor patrimonial por ação diminuiu para US$ 11,21, de US$ 13,37 no mesmo período.

Os seguintes dados do balanço patrimonial fornecem contexto adicional:

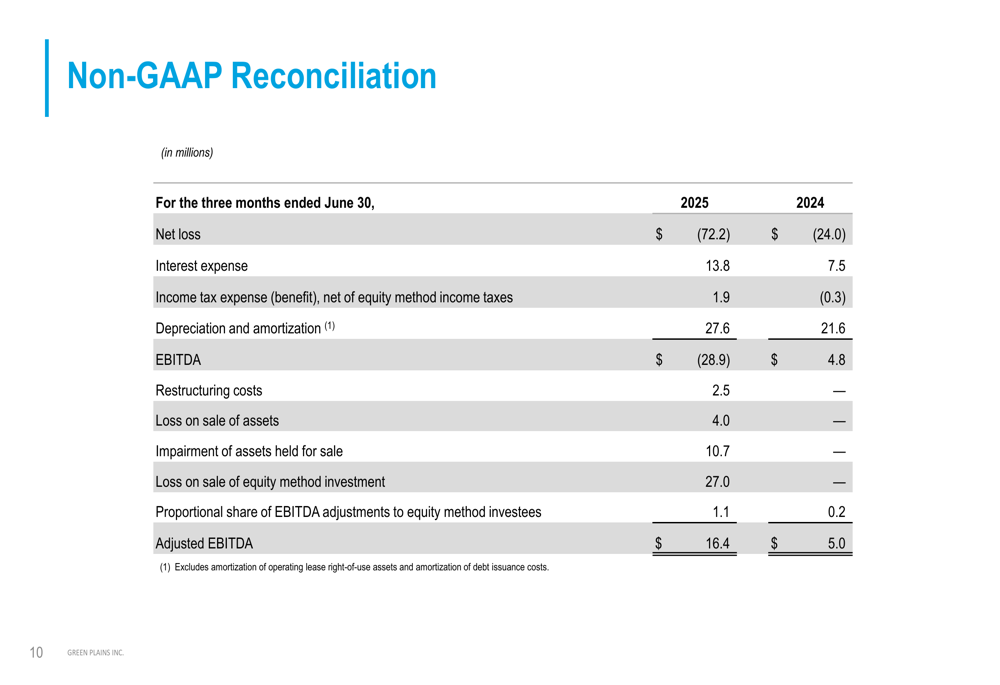

A reconciliação não-GAAP da empresa revela os componentes que contribuíram para o EBITDA Ajustado positivo de US$ 16,4 milhões, uma melhoria significativa em relação aos US$ 5,0 milhões no 2º tri de 2024:

Esta melhoria no EBITDA Ajustado representa uma virada dramática em relação aos US$ 24,2 milhões negativos reportados no 1º tri de 2025, sugerindo que as melhorias operacionais estão começando a surtir efeito, apesar dos prejuízos líquidos contínuos.

Declarações prospectivas

A Green Plains fez várias movimentações estratégicas para fortalecer sua posição financeira, incluindo a conclusão da venda de seu investimento de 50% na GP Turnkey Tharaldson LLC por US$ 25 milhões e a execução de uma emenda para estender o vencimento de sua linha de notas Mezzanine de US$ 127,5 milhões para 15 de setembro de 2026.

A atualização de negócios da empresa destacou várias iniciativas em andamento:

A transição do marketing de etanol para a Eco-Energy, LLC trouxe benefícios, incluindo uma melhoria de mais de US$ 50 milhões no capital de giro, enquanto a estratégia disciplinada de gestão de risco da empresa visa garantir margens favoráveis e fluxo de caixa positivo para o terceiro trimestre.

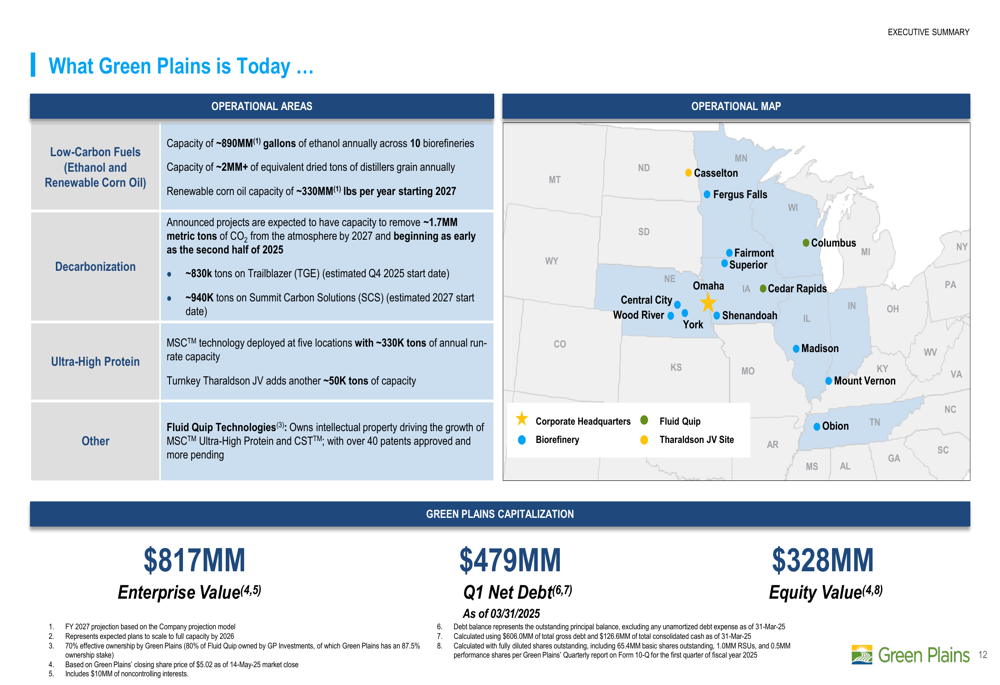

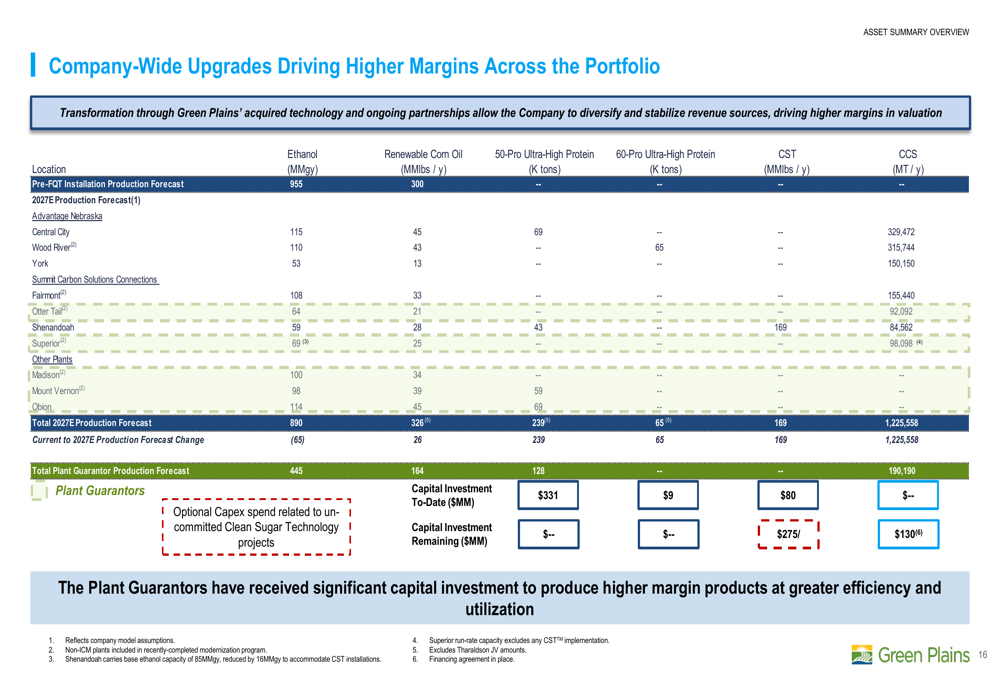

A Green Plains continua a executar sua estratégia de transformação, como ilustrado nesta visão geral abrangente de ativos:

Com capacidade de etanol de aproximadamente 890 milhões de galões anualmente em 10 biorrefinarias, e projetos que devem remover 1,7 milhão de toneladas métricas de CO2 até 2027, a Green Plains está se posicionando como líder na transição da indústria de combustíveis renováveis para operações de menor carbono e maior margem.

Os investimentos contínuos da empresa em atualizações de instalações são projetados para impulsionar margens mais altas em todo o seu portfólio:

Essas atualizações se concentram no uso da tecnologia adquirida pela Green Plains e parcerias contínuas para melhorar a eficiência da produção e a qualidade do produto, particularmente nos segmentos de Proteína Ultra-Alta e óleo de milho renovável.

Embora a Green Plains continue a enfrentar desafios financeiros, a apresentação do 2º tri de 2025 sugere que a transformação estratégica da empresa está progredindo, com melhorias operacionais começando a aparecer nos resultados financeiros. Os investidores estarão observando atentamente para ver se essas tendências positivas continuam nos próximos trimestres, particularmente quando a infraestrutura de captura de carbono entrar em operação no final de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: