Dólar enfrenta fraqueza global prolongada com cortes de juros pelo Fed, dizem estrategistas

Introdução e contexto de mercado

O First BanCorp (NYSE:FBP), holding bancária do FirstBank Porto Rico, apresentou seus resultados financeiros do segundo trimestre de 2025 em 22 de julho, mostrando crescimento contínuo da lucratividade em meio a condições econômicas favoráveis em seu mercado principal. A ação teve negociação mista, com ganhos de 4,07% no pré-mercado cedendo lugar a uma queda de 1,69% durante a sessão regular, fechando a US$ 21,49.

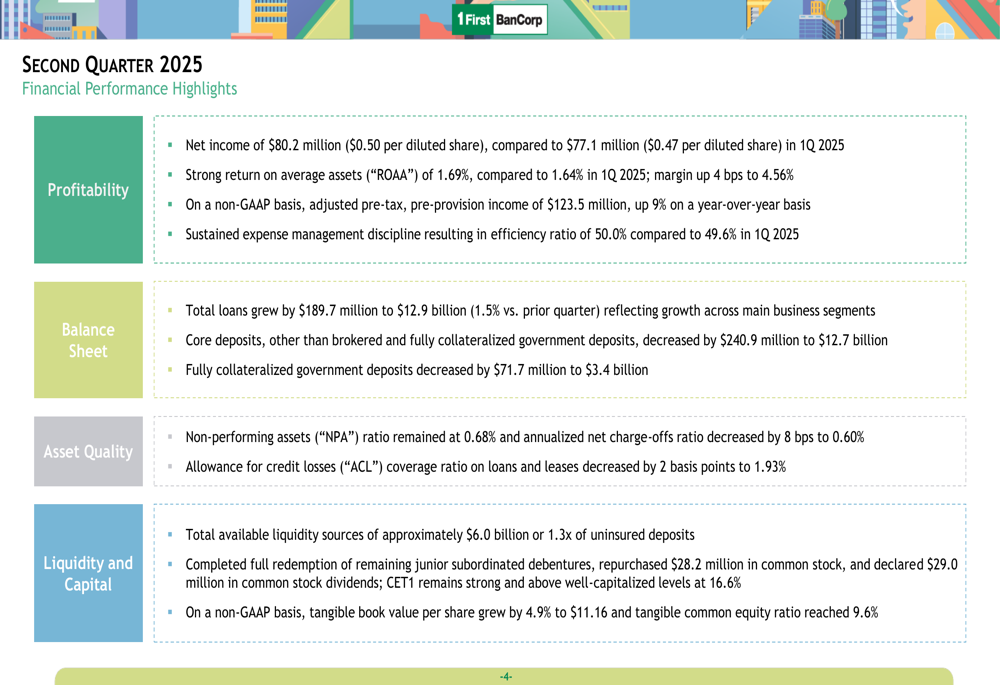

O banco reportou lucro líquido de US$ 80,2 milhões (US$ 0,50 por ação diluída) para o 2º tri de 2025, superando tanto os US$ 77,1 milhões (US$ 0,47 por ação diluída) do trimestre anterior quanto as expectativas dos analistas. Este desempenho dá continuidade ao impulso do 1º tri de 2025, quando a empresa também superou as previsões com LPA de US$ 0,46 contra os US$ 0,43 projetados.

Destaques do desempenho trimestral

O First BanCorp apresentou resultados financeiros sólidos em métricas-chave, com melhorias notáveis na lucratividade, qualidade de ativos e posição de capital. O banco alcançou um retorno sobre ativos médios (ROAA) de 1,69%, acima dos 1,64% do trimestre anterior, mantendo um índice de eficiência de 50,0%.

Conforme mostrado na seguinte visão abrangente do desempenho do trimestre:

O crescimento dos empréstimos foi um importante impulsionador do sucesso do trimestre, com o total de empréstimos aumentando em US$ 189,7 milhões para US$ 12,9 bilhões, representando um crescimento de 1,5% em comparação ao trimestre anterior. Esta expansão ocorreu em todos os principais segmentos de negócios do banco, apoiando a meta previamente declarada de crescimento de empréstimos de médio dígito para 2025.

Apesar do crescimento positivo dos empréstimos, os depósitos principais diminuíram em US$ 240,9 milhões para US$ 12,7 bilhões, enquanto os depósitos governamentais totalmente garantidos caíram US$ 71,7 milhões para US$ 3,4 bilhões. Esta contração de depósitos reflete desafios mais amplos do setor em manter os níveis de depósitos no ambiente atual de taxas.

Análise financeira detalhada

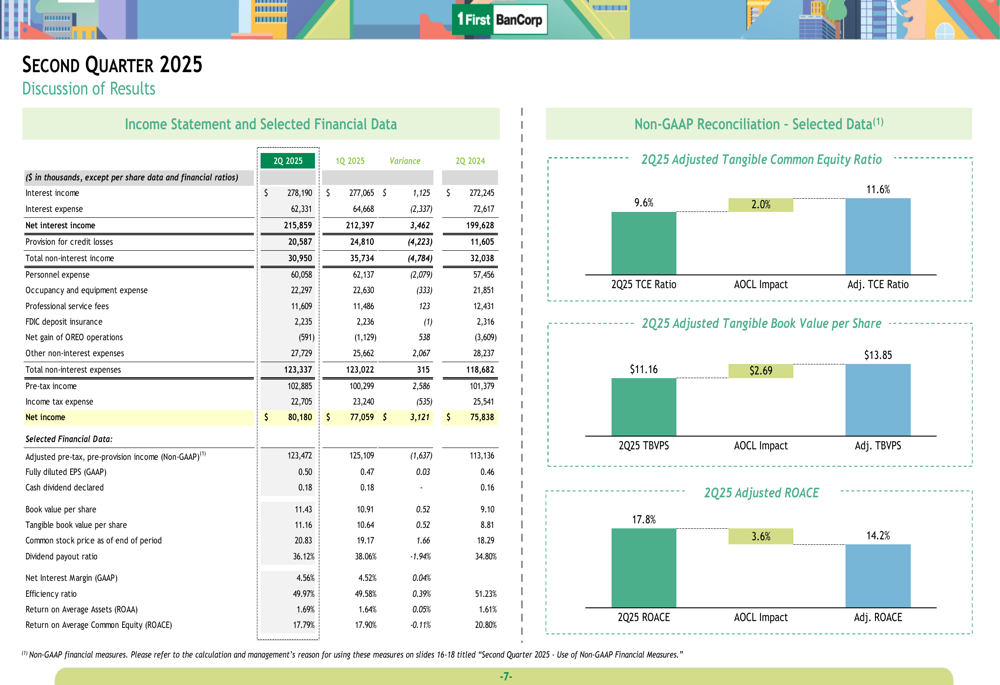

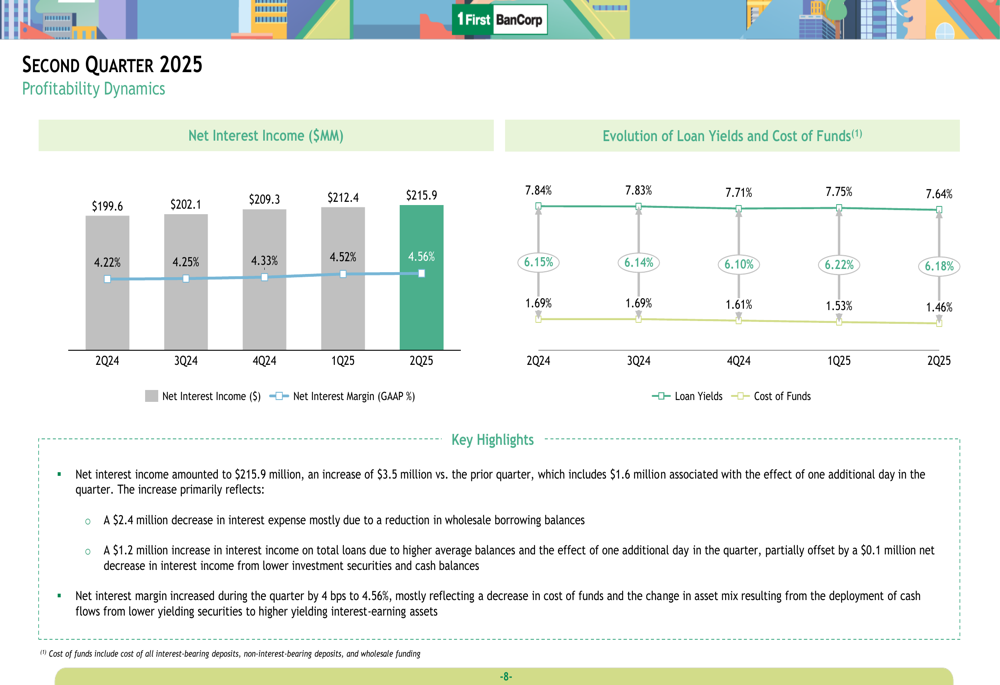

A demonstração de resultados do banco revela um desempenho sólido com receita líquida de juros de US$ 215,9 milhões no 2º tri de 2025, em comparação com US$ 199,6 milhões no mesmo trimestre do ano anterior, representando um aumento de 8,2% ano a ano. Em base não-GAAP, o lucro ajustado antes de impostos e provisões atingiu US$ 123,5 milhões, um aumento de 9% ano a ano.

Os seguintes detalhes da demonstração de resultados fornecem uma visão abrangente do desempenho financeiro do banco:

A margem líquida de juros expandiu 4 pontos base para 4,56% durante o trimestre, refletindo principalmente uma diminuição no custo de fundos. Esta melhoria foi impulsionada por uma redução de US$ 2,4 milhões nas despesas com juros, principalmente devido à redução dos saldos de empréstimos no mercado atacadista, e um aumento de US$ 1,2 milhão na receita de juros sobre empréstimos totais devido a saldos médios mais altos.

Como ilustrado no seguinte gráfico mostrando a evolução da receita líquida de juros e margem:

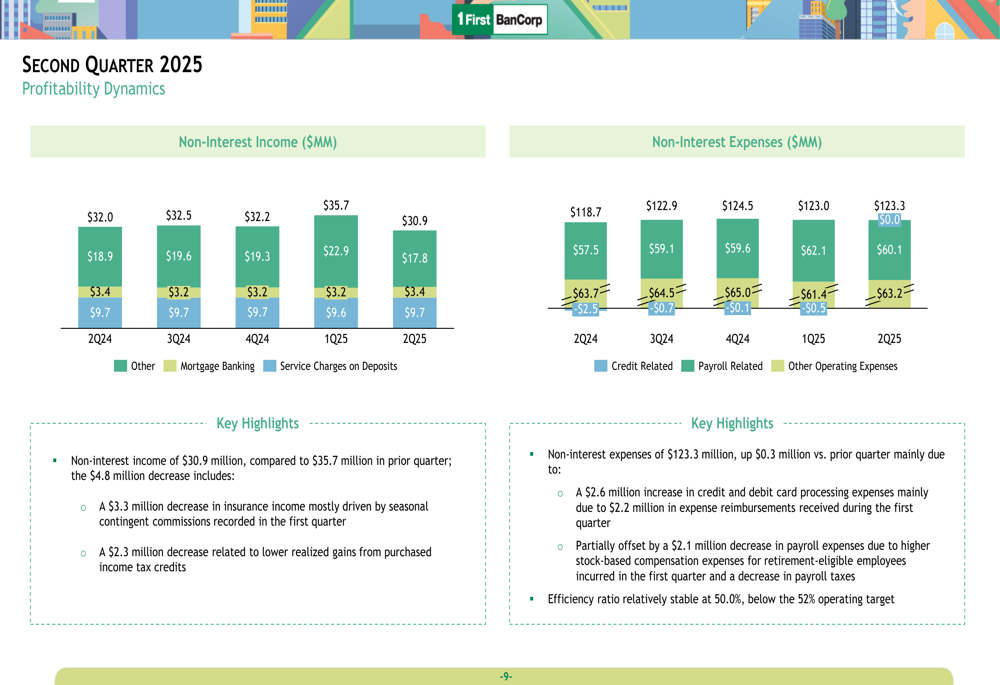

A receita não proveniente de juros totalizou US$ 30,9 milhões, em comparação com US$ 35,7 milhões no trimestre anterior. A diminuição de US$ 4,8 milhões foi atribuída principalmente a uma redução de US$ 3,3 milhões na receita de seguros, principalmente impulsionada por comissões contingentes sazonais registradas no primeiro trimestre, e uma diminuição de US$ 2,3 milhões relacionada a menores ganhos realizados com créditos fiscais adquiridos.

As despesas não relacionadas a juros permaneceram bem controladas em US$ 123,3 milhões, um leve aumento de US$ 0,3 milhão em comparação ao trimestre anterior. Este aumento deveu-se principalmente a um aumento de US$ 2,6 milhões nas despesas de processamento de cartões de crédito e débito, parcialmente compensado por uma diminuição de US$ 2,1 milhões nas despesas com folha de pagamento.

A seguinte discriminação ilustra os componentes da receita e despesas não provenientes de juros:

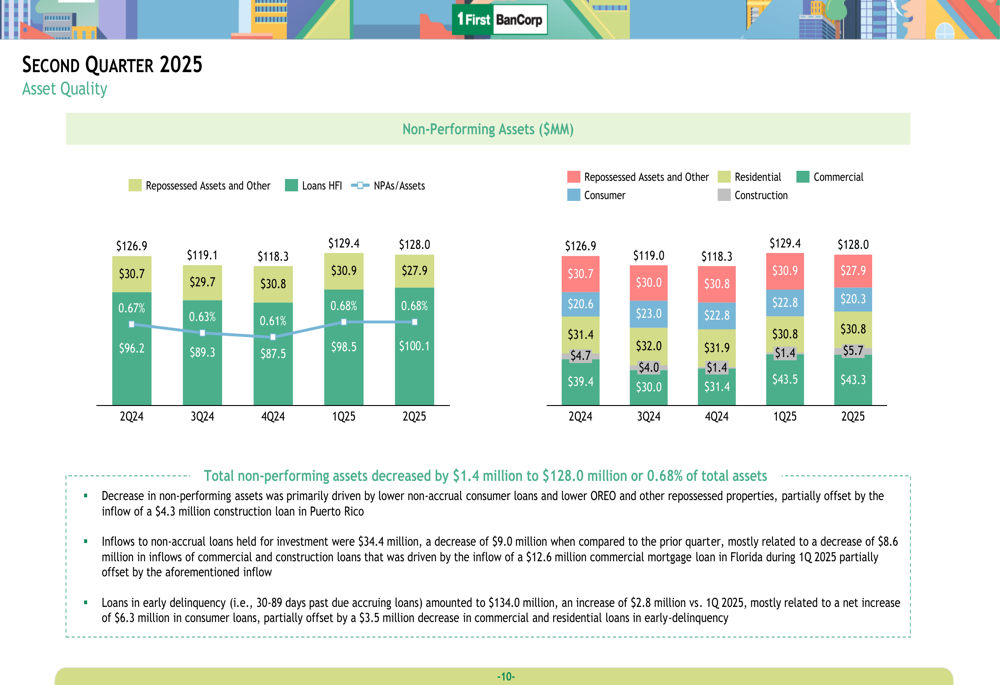

Qualidade de ativos e posição de capital

O First BanCorp manteve métricas estáveis de qualidade de ativos durante o trimestre, com o índice de ativos não performantes (NPA) permanecendo inalterado em 0,68%. O índice anualizado de baixas líquidas melhorou 8 pontos base para 0,60%, indicando fortalecimento do desempenho de crédito.

O seguinte gráfico detalha a composição dos ativos não performantes:

As entradas para empréstimos não acumulativos mantidos para investimento foram de US$ 34,4 milhões, uma diminuição de US$ 9,0 milhões em comparação ao trimestre anterior. A diminuição nos ativos não performantes foi impulsionada principalmente por menores empréstimos ao consumidor não acumulativos e redução de propriedade imobiliária e propriedades retomadas, parcialmente compensada pela entrada de um empréstimo de construção de US$ 4,3 milhões em Porto Rico.

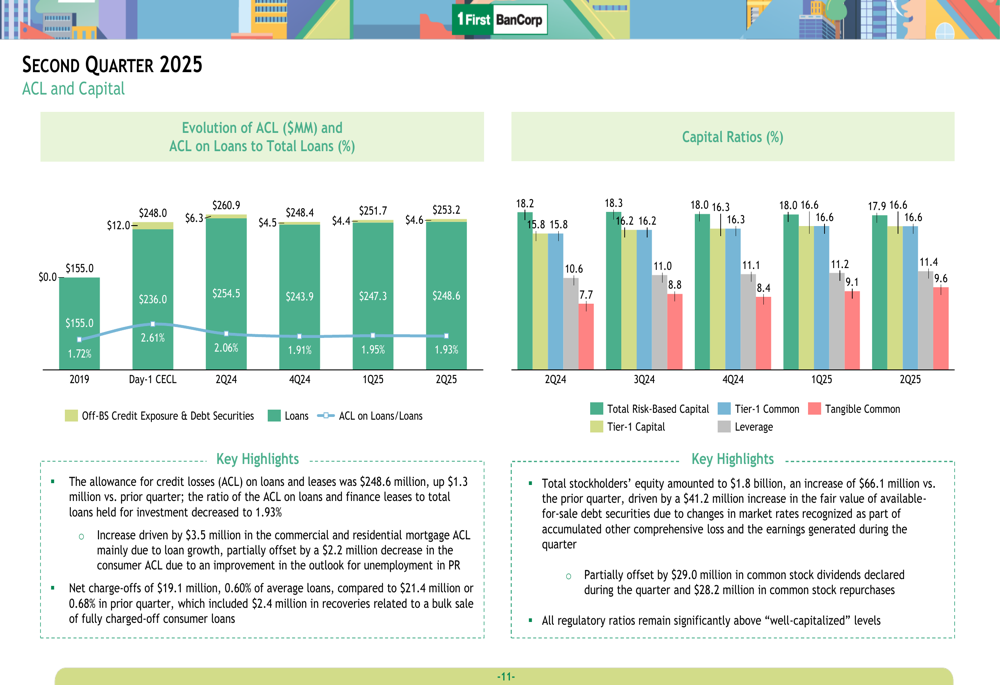

A posição de capital do banco permanece robusta, com todos os índices regulatórios significativamente acima dos níveis "bem capitalizados". O índice de Capital de Nível 1 (CET1) ficou em 16,6%, proporcionando flexibilidade substancial para implantação de capital e iniciativas de crescimento.

Como mostrado no seguinte gráfico de índices de capital e provisão para perdas de crédito:

A provisão para perdas de crédito (ACL) em empréstimos e arrendamentos foi de US$ 248,6 milhões, um leve aumento de US$ 1,3 milhão em comparação ao trimestre anterior. No entanto, a relação entre ACL e total de empréstimos mantidos para investimento diminuiu 2 pontos base para 1,93%, refletindo a confiança do banco na qualidade de sua carteira de empréstimos.

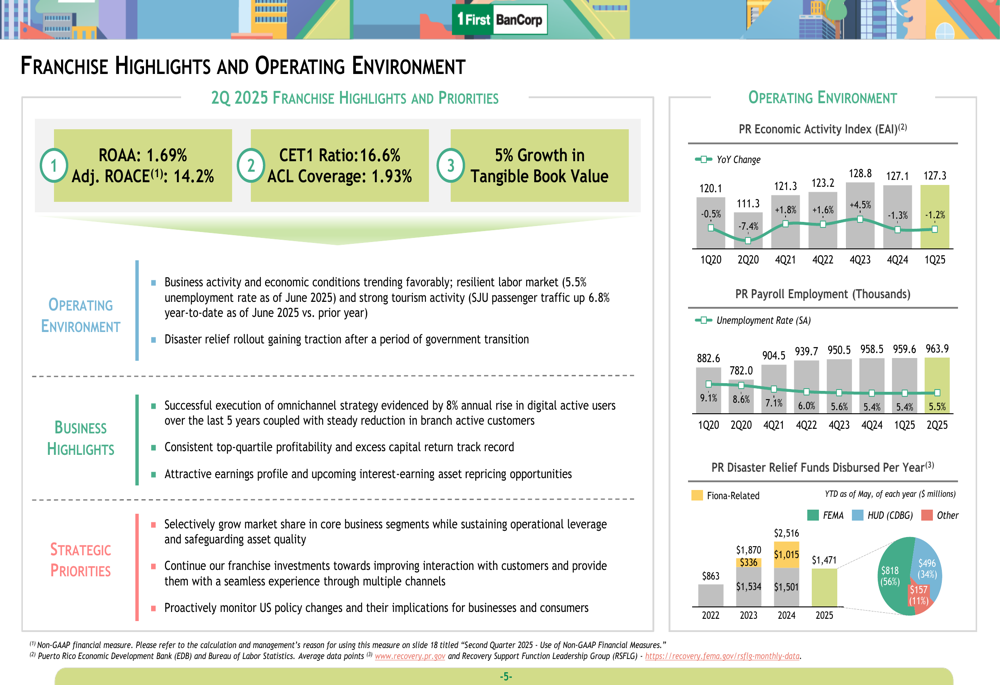

Iniciativas estratégicas e ambiente econômico

O First BanCorp opera em um ambiente econômico favorável em Porto Rico, com indicadores econômicos em melhoria apoiando a atividade empresarial. A taxa de desemprego estava em 5,5% em junho de 2025, e a atividade turística permanece forte com o tráfego de passageiros no aeroporto de San Juan aumentando 6,8% no acumulado do ano em comparação ao ano anterior.

O seguinte gráfico ilustra indicadores econômicos-chave e prioridades estratégicas:

As prioridades estratégicas do banco focam no crescimento seletivo de participação de mercado, mantendo alavancagem operacional e salvaguardando a qualidade dos ativos. A administração também enfatizou investimentos contínuos na franquia para melhorar a interação com o cliente e proporcionar experiências sem interrupções em múltiplos canais.

O financiamento para alívio de desastres em Porto Rico está ganhando força após um período de transição governamental, com fundos significativos sendo desembolsados em vários programas. Este influxo de capital deve estimular ainda mais a atividade econômica no mercado principal do banco.

O First BanCorp completou várias iniciativas de gestão de capital durante o trimestre, incluindo a redenção total das debêntures subordinadas júnior remanescentes, a recompra de US$ 28,2 milhões em ações ordinárias e a declaração de US$ 29,0 milhões em dividendos de ações ordinárias. Essas ações, combinadas com o crescimento de 4,9% no valor contábil tangível por ação para US$ 11,16, demonstram o compromisso do banco em aumentar o valor para os acionistas enquanto mantém fortes níveis de capital.

À medida que o First BanCorp avança para o segundo semestre de 2025, permanece bem posicionado para capitalizar condições econômicas favoráveis em Porto Rico enquanto navega por potenciais desafios decorrentes de mudanças na política dos EUA e suas implicações para empresas e consumidores.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: