Dados do BC mostram resultado do Banco do Brasil ainda fraco em julho, veem analistas

Introdução e contexto de mercado

A MDU Resources Group Inc. (Nova York:MDU) apresentou seus resultados financeiros do segundo trimestre de 2025 em 7 de agosto, revelando quedas significativas em todos os segmentos de negócios em comparação ao ano anterior. As ações da empresa reagiram negativamente, caindo 6,69% para fechar a US$ 16,32 após a apresentação.

A empresa de utilidades relatou um lucro por ação (LPA) de US$ 0,07 de operações contínuas para o 2º tri de 2025, abaixo dos US$ 0,10 no mesmo período do ano passado. O lucro líquido caiu drasticamente para US$ 13,7 milhões, comparado aos US$ 60,4 milhões no 2º tri de 2024, refletindo condições desafiadoras em todos os seus negócios de utilidades reguladas.

Apesar dos resultados trimestrais decepcionantes, a MDU Resources manteve seu foco em iniciativas de crescimento de longo prazo, destacando particularmente sua estratégia para data centers e investimentos em energia renovável como principais impulsionadores do desempenho futuro.

Destaques do desempenho trimestral

Os resultados do segundo trimestre da MDU Resources mostraram quedas em todos os seus três principais segmentos de negócios em comparação ao ano anterior.

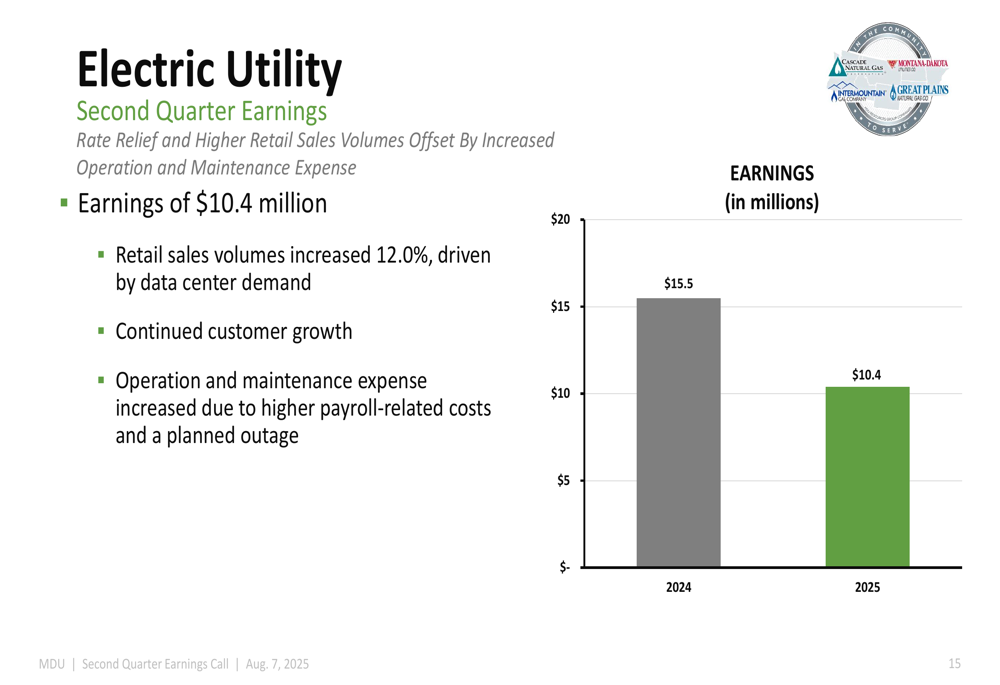

O segmento de Utilidades Elétricas registrou lucro de US$ 10,4 milhões, abaixo dos US$ 15,5 milhões no 2º tri de 2024. A empresa observou que, embora os volumes de vendas no varejo tenham aumentado 12,0%, impulsionados pela demanda de data centers e pelo contínuo crescimento de clientes, esses ganhos foram compensados por maiores despesas de operação e manutenção, incluindo custos relacionados à folha de pagamento e uma paralisação planejada.

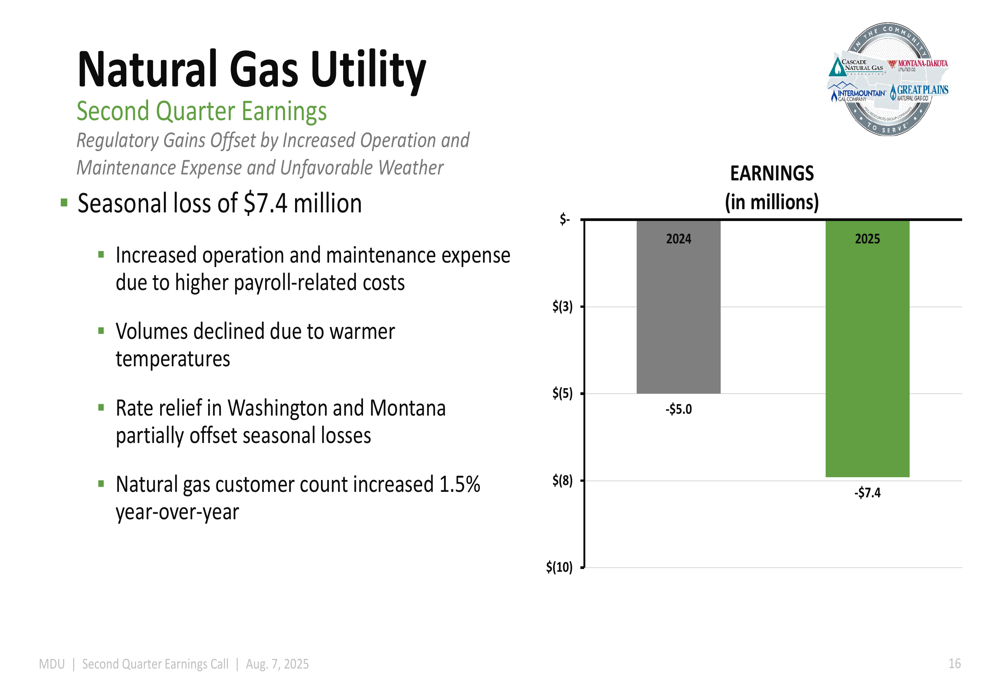

O segmento de Utilidades de Gás Natural reportou uma perda sazonal de US$ 7,4 milhões, maior que a perda de US$ 5,0 milhões registrada no mesmo período do ano passado. A empresa atribuiu esse declínio ao aumento das despesas de operação e manutenção e às condições climáticas desfavoráveis, que foram parcialmente compensadas por alívios tarifários em Washington e Montana. Como ponto positivo, o número de clientes de gás natural aumentou 1,5% em relação ao ano anterior.

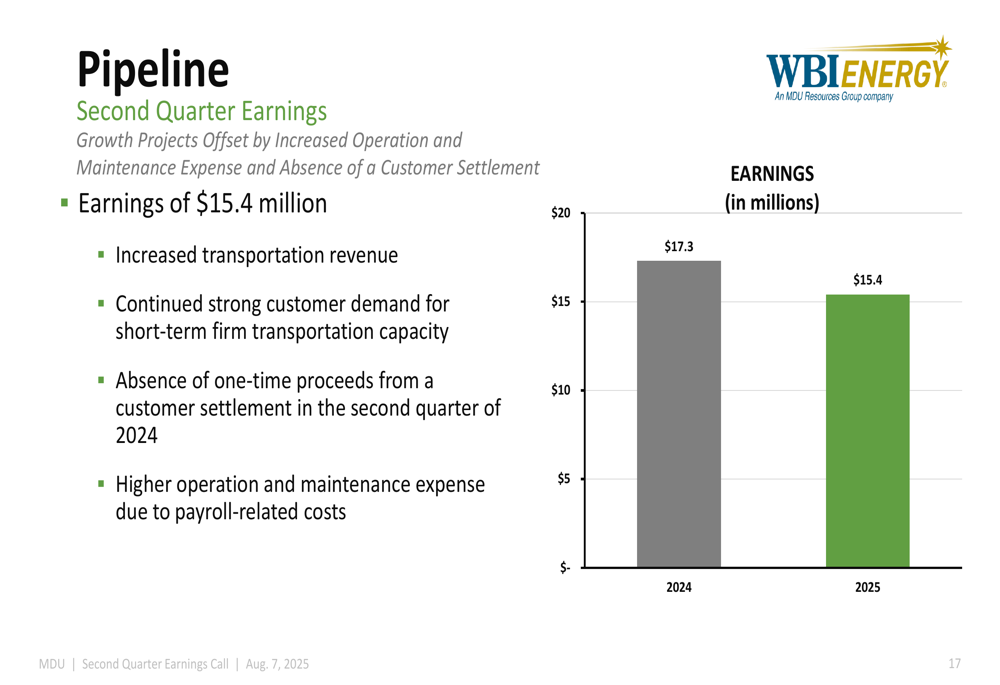

O segmento de Dutos obteve lucro de US$ 15,4 milhões, abaixo dos US$ 17,3 milhões no 2º tri de 2024. Embora a empresa tenha observado aumento na receita de transporte e forte demanda dos clientes por capacidade de transporte firme de curto prazo, esses ganhos foram compensados por maiores despesas de operação e manutenção e pela ausência de receitas pontuais de um acordo com cliente que havia beneficiado o segundo trimestre de 2024.

Iniciativas estratégicas

Apesar da pressão sobre os lucros, a MDU Resources continua se posicionando como um negócio puro de distribuição de energia regulada com várias iniciativas estratégicas de crescimento em andamento. A apresentação da empresa enfatizou sua estratégia "CORE" focada em abordagens centradas em Clientes e Comunidades, Excelência Operacional, Foco em Retornos e Orientação aos Funcionários.

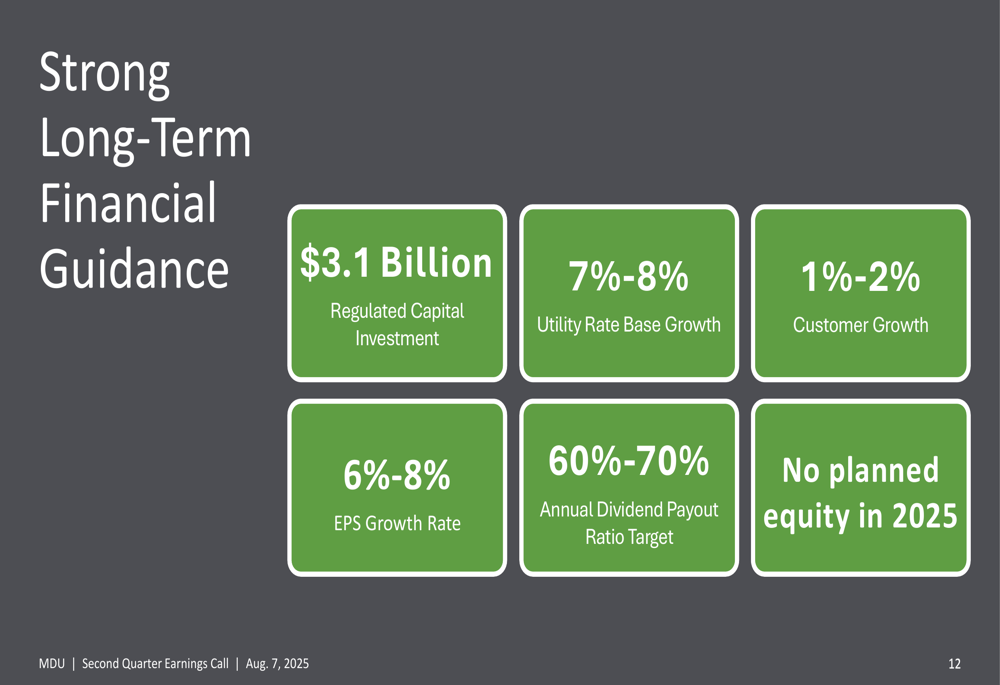

Como mostrado nos destaques de investimento a seguir, a MDU está visando uma taxa de crescimento de LPA de longo prazo de 6%-8% e um índice de distribuição de dividendos anual de 60%-70%:

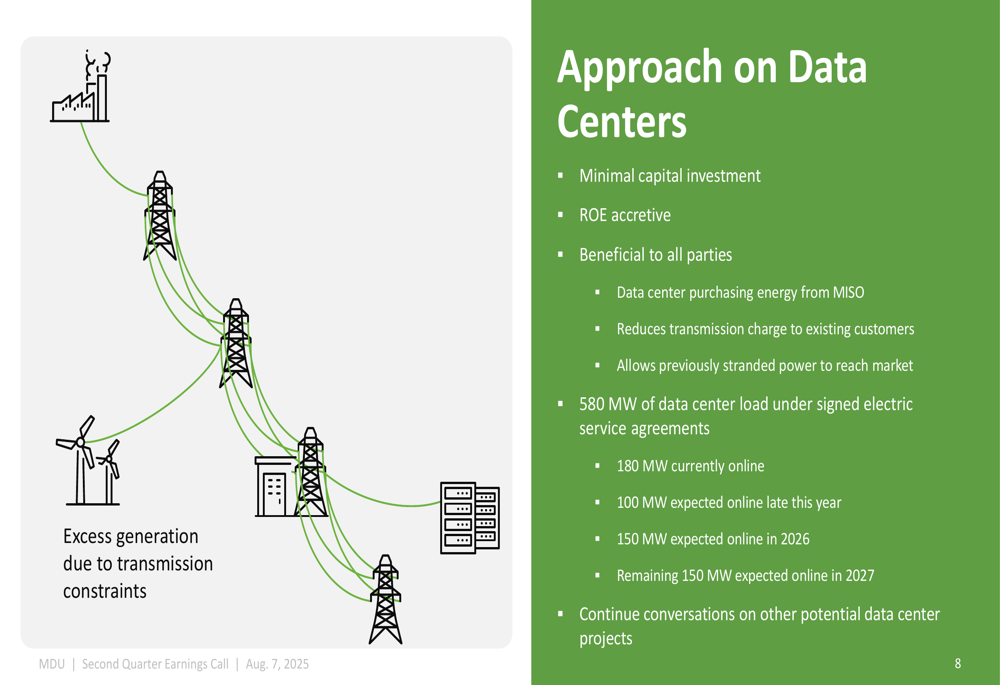

Um foco significativo da estratégia de crescimento da MDU é seu negócio de data centers em expansão. A empresa garantiu 580 MW de carga de data centers sob contratos de serviço elétrico assinados, com 180 MW atualmente operacionais, 100 MW com expectativa de operação ainda este ano, 150 MW em 2026 e os 150 MW restantes em 2027. A abordagem da empresa enfatiza investimento de capital mínimo enquanto proporciona oportunidades de retorno sobre o patrimônio líquido.

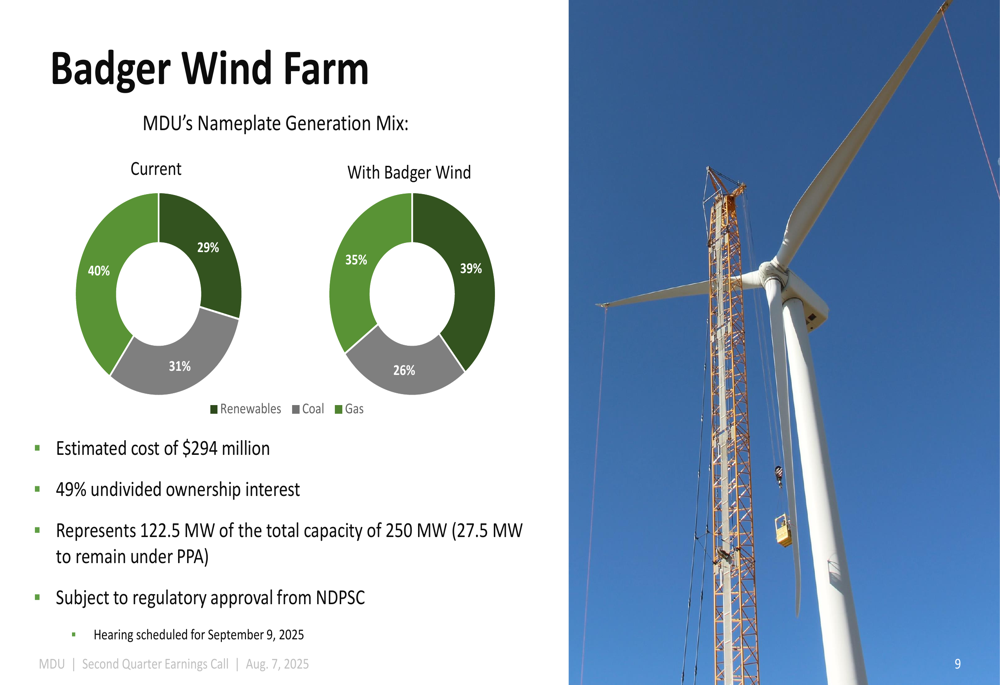

A MDU também está avançando em seu portfólio de energia renovável através do projeto Badger Wind Farm, que representa uma participação indivisa de 49% a um custo estimado de US$ 294 milhões. Este projeto adicionará 122,5 MW de capacidade ao mix de geração da MDU, sujeito à aprovação regulatória da Comissão de Serviços Públicos da Dakota do Norte, com audiência agendada para 9 de setembro de 2025.

Declarações prospectivas

Considerando seu desempenho acumulado no ano, a MDU Resources reduziu sua orientação de lucros para 2025 para US$ 0,88-US$ 0,95 por ação, em comparação com a faixa anterior de US$ 0,88-US$ 0,98 mencionada no relatório de lucros do 1º tri. Esta orientação pressupõe condições climáticas, econômicas e operacionais normais para o restante do ano, juntamente com crescimento contínuo de clientes de 1%-2% anualmente.

Apesar da perspectiva de curto prazo reduzida, a MDU manteve sua forte orientação financeira de longo prazo, destacando planos para US$ 3,1 bilhões em investimentos de capital regulado, crescimento da base tarifária de utilidades de 7%-8% e crescimento do LPA de 6%-8%. A empresa também reiterou sua meta de índice de distribuição de dividendos anual de 60%-70% e confirmou que não planeja emissões de ações em 2025.

Posição competitiva na indústria

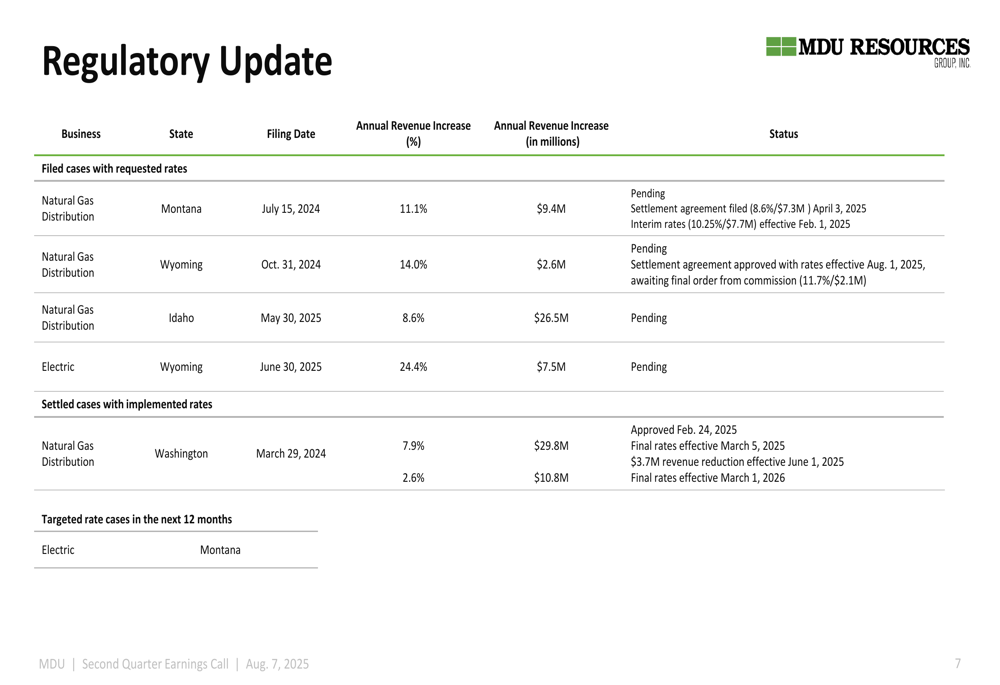

A MDU Resources continua a enfatizar sua posição como um negócio puro de distribuição de energia regulada operando em um ambiente regulatório favorável. A apresentação da empresa detalhou vários casos de tarifas em diferentes estágios em seus territórios de serviço.

A atualização regulatória mostrou casos de tarifas pendentes em Montana, Wyoming e Idaho, com aumentos solicitados variando de 8,6% a 24,4%. A empresa já garantiu acordos em algumas jurisdições, incluindo um acordo recentemente aprovado em Wyoming para distribuição de gás natural com um aumento de 11,7% em vigor a partir de 1º de agosto de 2025.

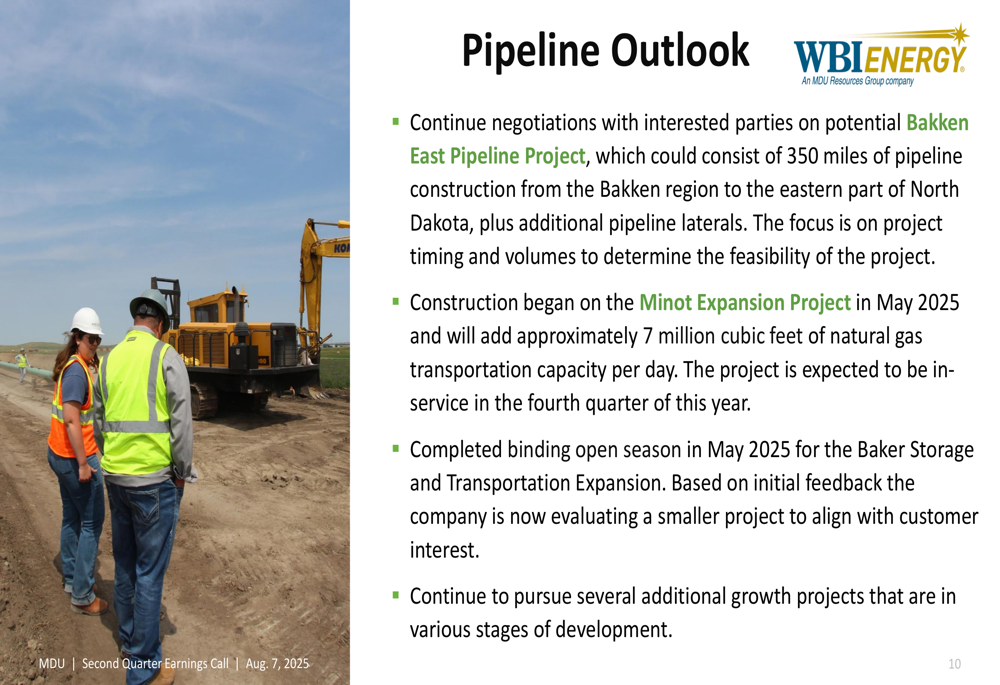

No negócio de dutos, a MDU continua a buscar crescimento através de vários projetos, incluindo negociações em andamento para o potencial Projeto Bakken East Pipeline, que poderia consistir em 350 milhas de construção de dutos. A empresa também iniciou a construção do Projeto de Expansão Minot, que adicionará aproximadamente 7 milhões de pés cúbicos de capacidade de transporte de gás natural por dia quando concluído no 4º trimestre de 2025.

Embora a MDU Resources enfrente desafios de curto prazo, como evidenciado pelos resultados do 2º tri e pelo desempenho das ações, a apresentação da empresa enfatizou seu posicionamento estratégico de longo prazo em utilidades reguladas com oportunidades específicas de crescimento em data centers e projetos de energia renovável. Os investidores estarão observando atentamente para ver se essas iniciativas podem reverter a tendência atual de lucros e cumprir as metas de crescimento de longo prazo da empresa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: