Ações da Netflix continuam em queda enquanto Musk intensifica campanha de cancelamento

Introdução e contexto de mercado

A Metrovacesa SA (BME:MVC) apresentou seus resultados do primeiro semestre de 2025 em 23 de julho, destacando uma desaceleração temporária nas entregas, enquanto mantém uma perspectiva positiva para o ano completo. A incorporadora residencial espanhola reportou números de receita e lucratividade mais baixos em comparação com o mesmo período do ano anterior, mas enfatizou fortes pré-vendas e uma carteira de pedidos em expansão que proporcionam visibilidade para crescimento futuro.

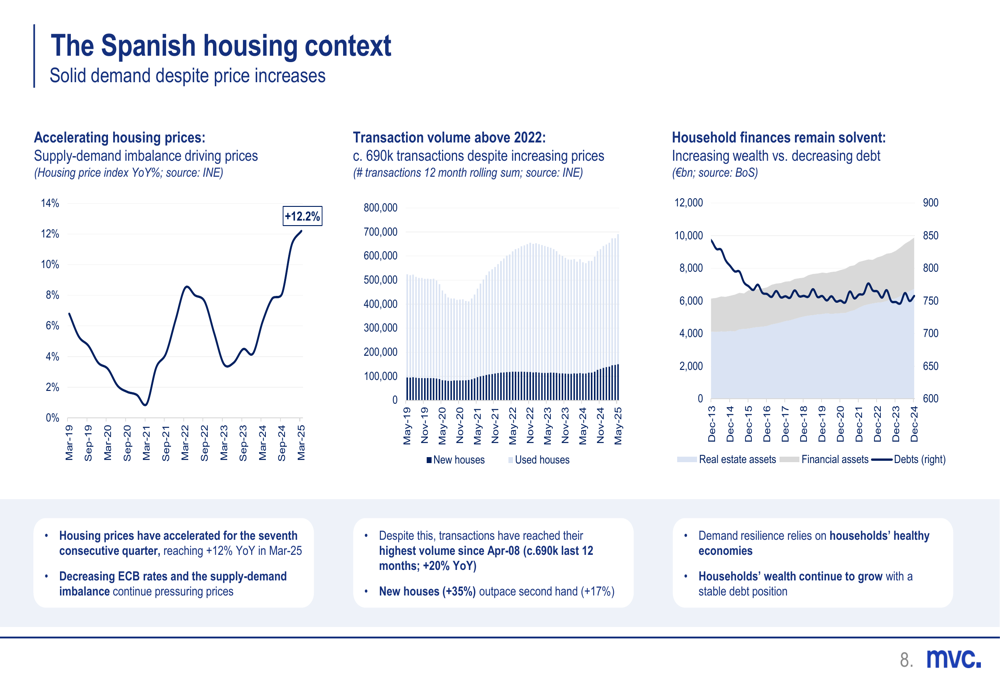

A apresentação ocorreu em um contexto de condições robustas no mercado imobiliário da Espanha, com preços acelerando pelo sétimo trimestre consecutivo, atingindo +12,2% na comparação anual em março de 2025. Os volumes de transações aumentaram 15% na comparação anual até abril de 2025, apesar da aceleração dos preços, indicando demanda sustentada no mercado.

Como mostrado no gráfico a seguir, que ilustra o contexto habitacional espanhol, a demanda sólida persiste apesar dos aumentos de preços, com as finanças das famílias permanecendo solventes à medida que a riqueza aumenta enquanto a dívida diminui:

Destaques do desempenho trimestral

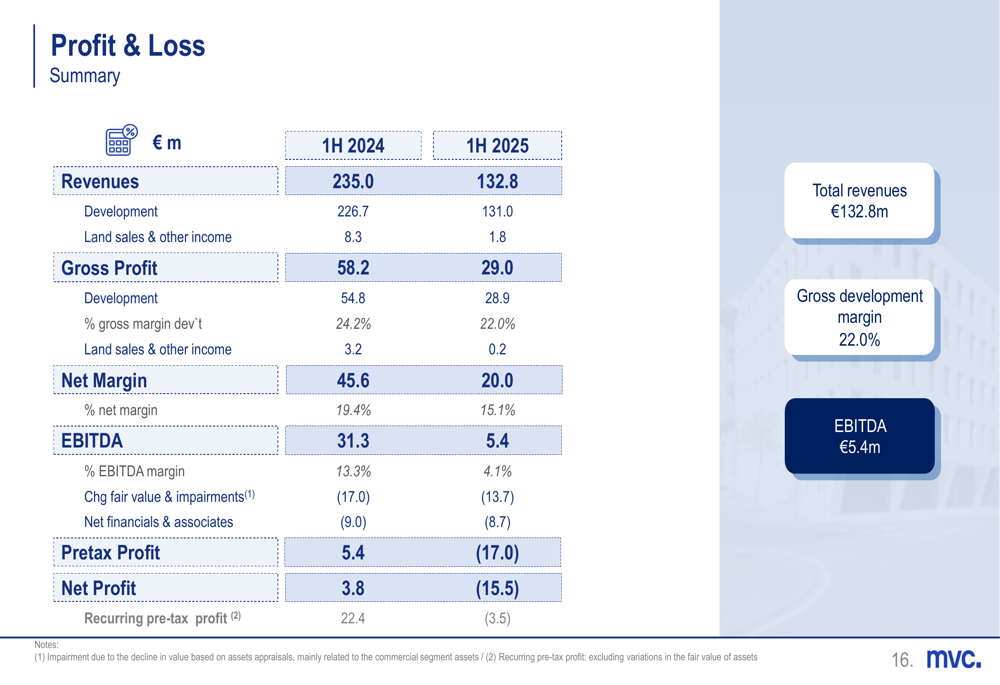

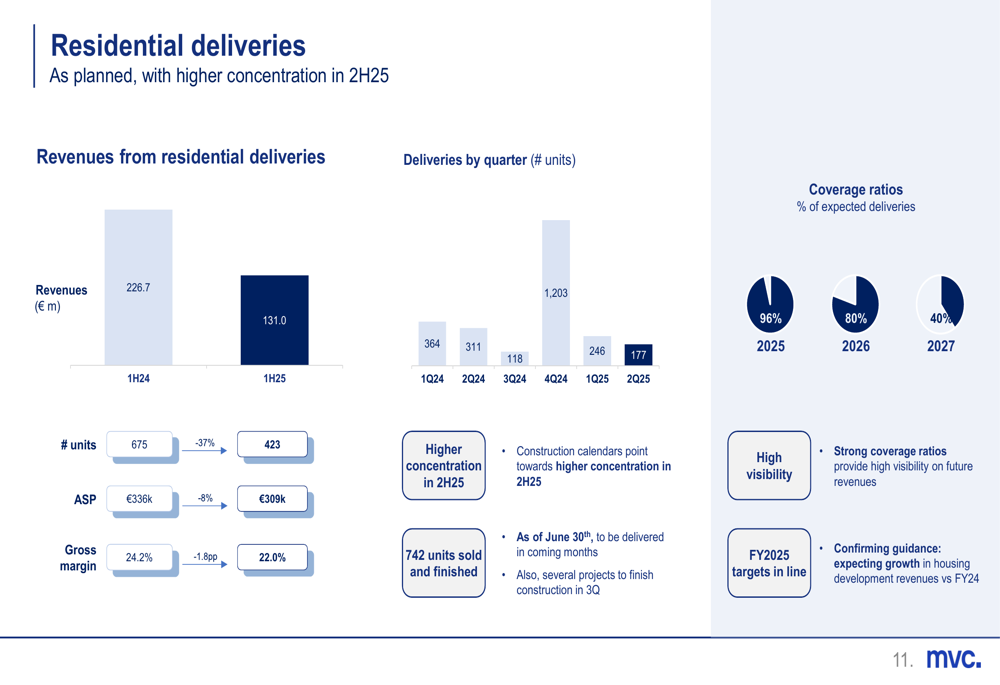

A Metrovacesa reportou receita total de €132,8 milhões no primeiro semestre de 2025, uma diminuição significativa em relação aos €235,0 milhões no mesmo período de 2024. A empresa entregou 423 unidades residenciais durante o período, abaixo das 675 unidades no 1S2024, com um preço médio de venda (ASP) de €309.000 por unidade. A margem bruta de desenvolvimento ficou em 22,0%, comparada a 24,2% no ano anterior.

O resultado líquido da empresa passou para um prejuízo de €15,5 milhões, em comparação com um lucro de €3,8 milhões no 1S2024. O EBITDA diminuiu para €5,4 milhões, de €31,3 milhões no período comparável. A queda na lucratividade foi parcialmente atribuída a desvalorizações de €13,7 milhões, principalmente no segmento comercial.

O slide a seguir resume os principais resultados financeiros para o primeiro semestre de 2025:

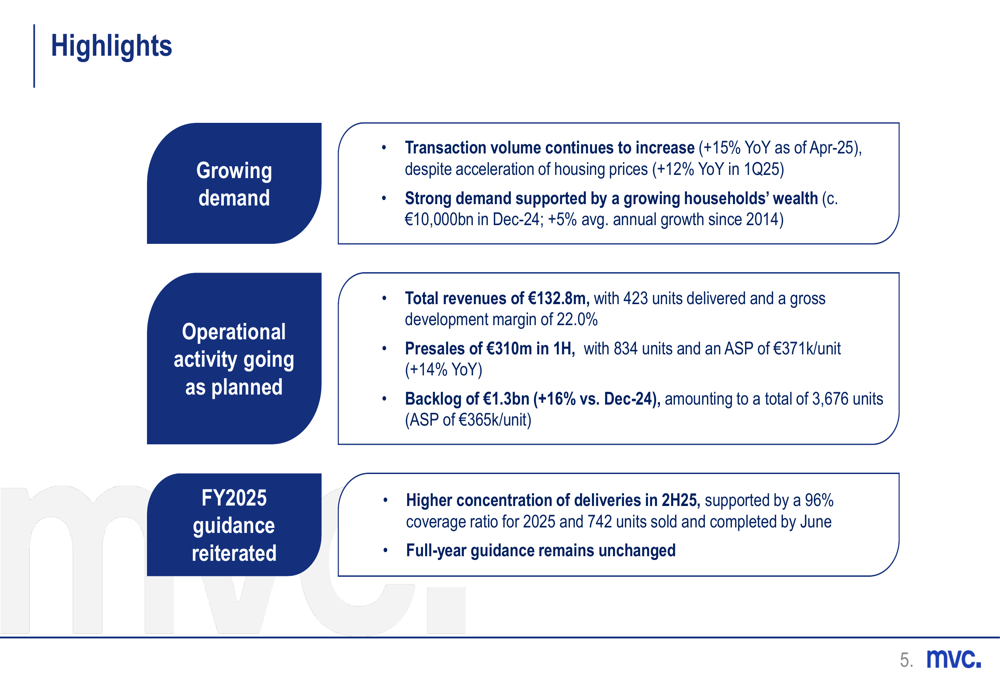

Apesar do desempenho mais fraco no primeiro semestre, a Metrovacesa destacou vários indicadores positivos:

- Pré-vendas alcançaram €310 milhões no 1S2025, compreendendo 834 unidades com um preço médio de venda de €371.000 por unidade, representando um aumento de 14% no ASP em relação ao ano anterior

- A carteira de vendas cresceu para €1,3 bilhão, um aumento de 16% em comparação a dezembro de 2024, com 3.676 unidades a um preço médio de €365.000

- A empresa manteve um forte índice de cobertura de 96% para as entregas esperadas em 2025

Os principais destaques operacionais são resumidos no slide a seguir:

Atualizações operacionais

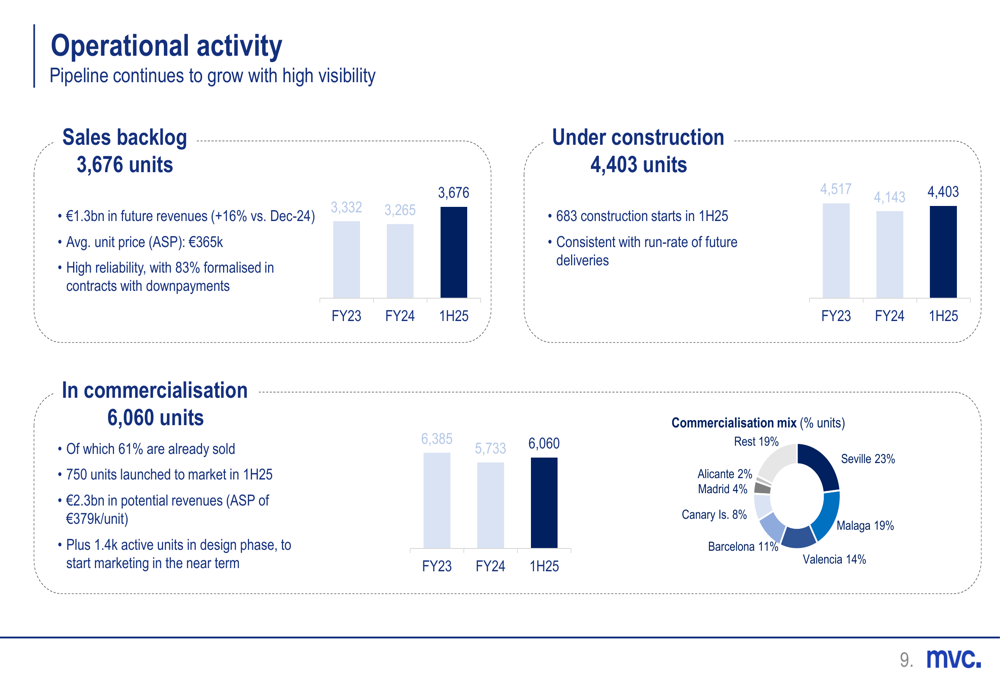

A atividade operacional da Metrovacesa mostrou um pipeline crescente com alta visibilidade para entregas futuras. A empresa tinha 4.403 unidades em construção em junho de 2025, com 683 inícios de construção no primeiro semestre do ano. Além disso, 6.060 unidades estavam em comercialização, das quais 61% já estavam vendidas, representando €2,3 bilhões em potenciais receitas futuras.

O gráfico a seguir detalha a atividade operacional da empresa, incluindo carteira de vendas, progresso da construção e mix de comercialização por região:

Em termos de entregas residenciais, a Metrovacesa observou uma maior concentração esperada para o segundo semestre de 2025. A empresa tinha 742 unidades vendidas e concluídas até junho, prontas para serem entregues nos próximos meses, com vários projetos programados para finalizar a construção no terceiro trimestre.

Como ilustrado no slide a seguir sobre entregas residenciais, a empresa mantém fortes índices de cobertura que proporcionam alta visibilidade sobre receitas futuras:

Quanto à atividade de terrenos, a Metrovacesa reportou €1,8 milhão em receita de vendas de terrenos para o 1S2025, com uma carteira de contratos vinculativos no valor de €98,7 milhões em junho de 2025, a maioria a ser formalizada e reconhecida entre 2025 e 2026. A empresa também fez aquisições de terrenos de aproximadamente €38 milhões no primeiro semestre, incluindo lotes em Valdecarros (Madri) e Valência.

Análise financeira

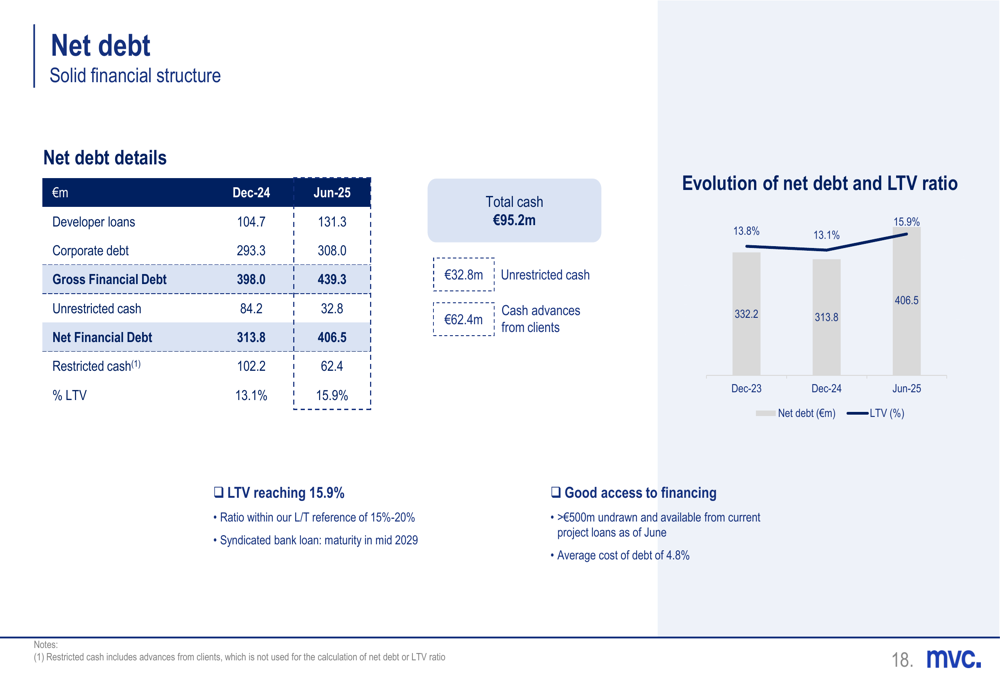

A dívida líquida da Metrovacesa aumentou para €406,5 milhões em junho de 2025, comparada a €313,8 milhões no final de 2024. A empresa manteve um índice de empréstimo-valor (LTV) de 15,9%, indicando uma posição financeira conservadora. O caixa total ficou em €95,2 milhões.

O slide a seguir detalha a posição de dívida líquida da empresa:

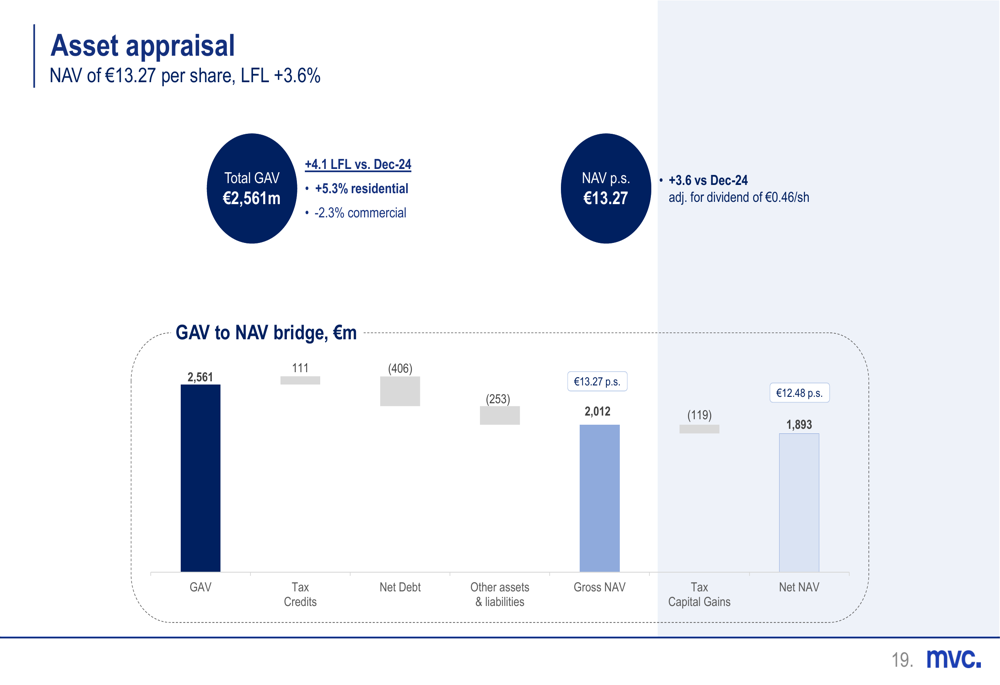

Em termos de avaliação de ativos, a Metrovacesa reportou um Valor Bruto de Ativos (GAV) total de €2.561 milhões e um Valor do Patrimônio Líquido (NAV) por ação de €13,27 em junho de 2025, um leve aumento em relação aos €13,25 no final de 2024.

A avaliação de ativos e o cálculo do NAV são ilustrados no slide a seguir:

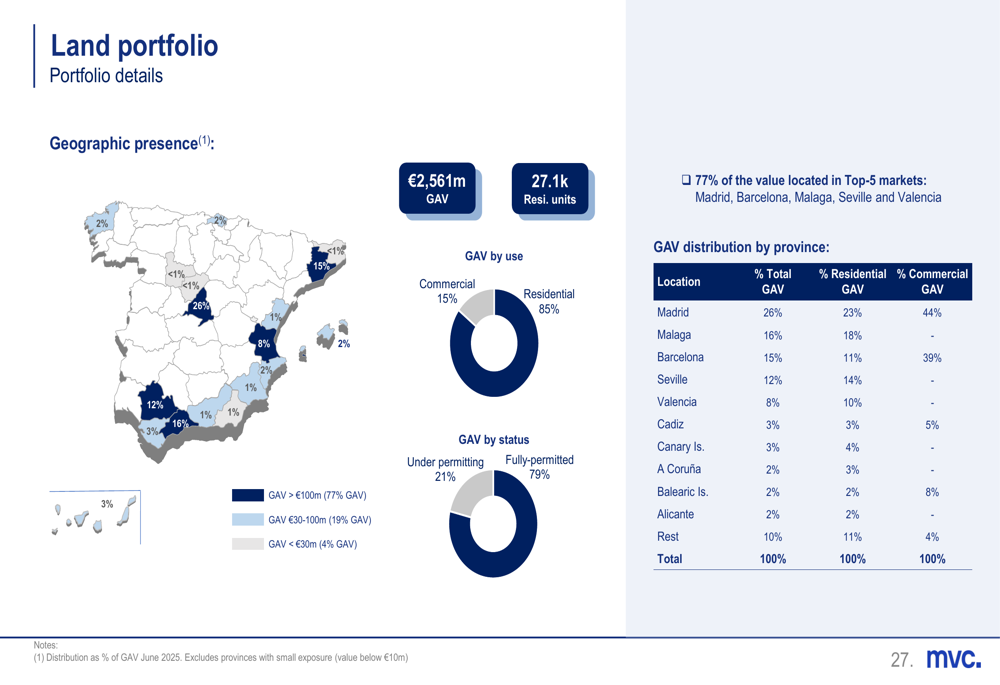

O portfólio de terrenos da empresa permanece bem diversificado geograficamente, com 77% do valor localizado nos cinco principais mercados da Espanha: Madri, Barcelona, Málaga, Sevilha e Valência. Ativos residenciais representam 85% do GAV, com os 15% restantes em propriedades comerciais. Terrenos totalmente licenciados representam 79% do valor do portfólio.

A distribuição geográfica do portfólio de terrenos da Metrovacesa é mostrada no slide a seguir:

Declarações prospectivas

Apesar do desempenho mais fraco no primeiro semestre, a Metrovacesa confirmou sua orientação para o ano completo de 2025, esperando crescimento nas receitas de desenvolvimento habitacional em comparação com 2024. A empresa prevê fluxo de caixa operacional bruto de mais de €150 milhões para o ano completo.

A administração enfatizou três fatores-chave que sustentam sua perspectiva positiva:

1. Bases sólidas para a demanda no mercado habitacional espanhol

2. Pipeline crescente e visibilidade sobre entregas futuras

3. Fortes índices de cobertura para projetos futuros

A estratégia da empresa continua priorizando preço sobre volume em sua abordagem de vendas, aproveitando as fortes condições de mercado e o desequilíbrio entre oferta e demanda para manter as margens. Essa abordagem se reflete nos preços médios de venda crescentes tanto nas unidades entregues quanto nas pré-vendas.

A Metrovacesa também destacou suas iniciativas ESG, observando que recebeu uma avaliação no 93º percentil na Avaliação de Sustentabilidade da S&P Global, sublinhando o compromisso da empresa com práticas de desenvolvimento sustentável.

Com uma sólida carteira de pré-vendas e altos índices de cobertura para entregas futuras, a Metrovacesa parece bem posicionada para atingir suas metas anuais, apesar da desaceleração temporária no primeiro semestre de 2025. Os investidores estarão observando atentamente para ver se a aceleração antecipada nas entregas do segundo semestre se materializa conforme esperado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: