As 7 Magníficas cansaram? Descubra as próximas queridinhas do mercado

Introdução e contexto de mercado

A OceanFirst Financial Corp. (NASDAQ:OCFC) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 25 de julho, destacando um lucro por ação diluído principal de US$ 0,31 e progresso contínuo em iniciativas estratégicas. As ações da empresa fecharam a US$ 18,24 antes da divulgação dos resultados, com queda de 2% na sessão de negociação mais recente, mas ainda bem acima da mínima de 52 semanas de US$ 14,29.

Os resultados do 2º tri mostram uma leve queda em relação ao LPA de US$ 0,35 do 1º tri de 2025, embora a empresa tenha mantido seu foco na expansão de sua margem de juros líquida e no desenvolvimento de sua iniciativa Premier Banking para impulsionar o crescimento futuro.

Destaques do desempenho trimestral

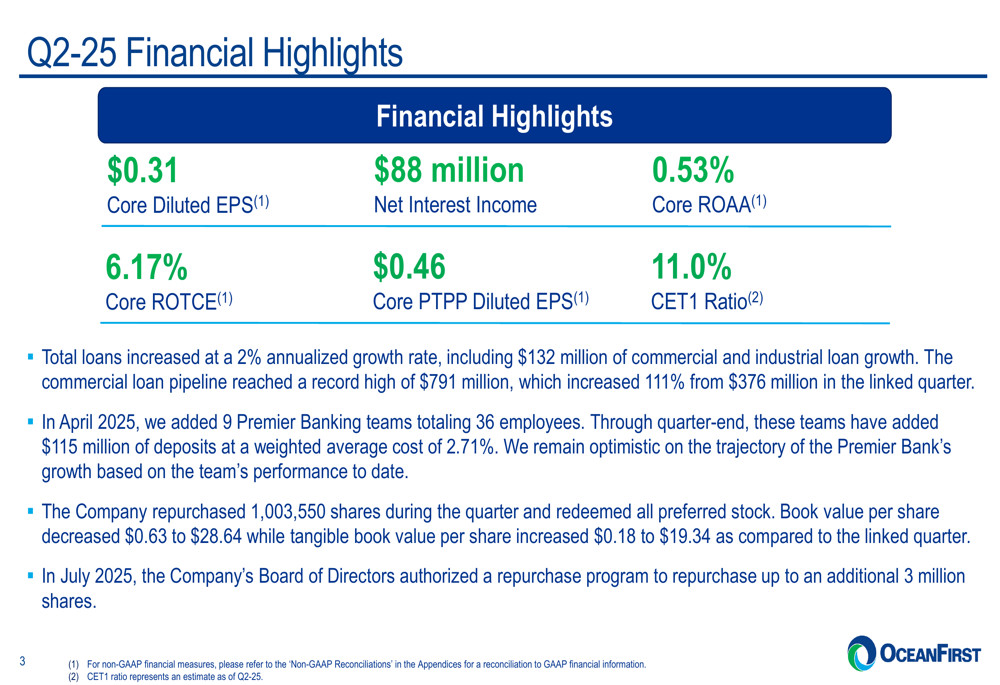

A OceanFirst reportou um LPA diluído principal de US$ 0,31 para o 2º tri de 2025, com receita líquida de juros de US$ 88 milhões. A empresa alcançou um retorno principal sobre ativos médios (ROAA) de 0,53% e retorno principal sobre patrimônio líquido tangível (ROTCE) de 6,17%. O total de empréstimos aumentou a uma taxa anualizada de crescimento de 2%, incluindo US$ 132 milhões de crescimento em empréstimos comerciais e industriais.

Como mostrado no seguinte resumo dos destaques financeiros:

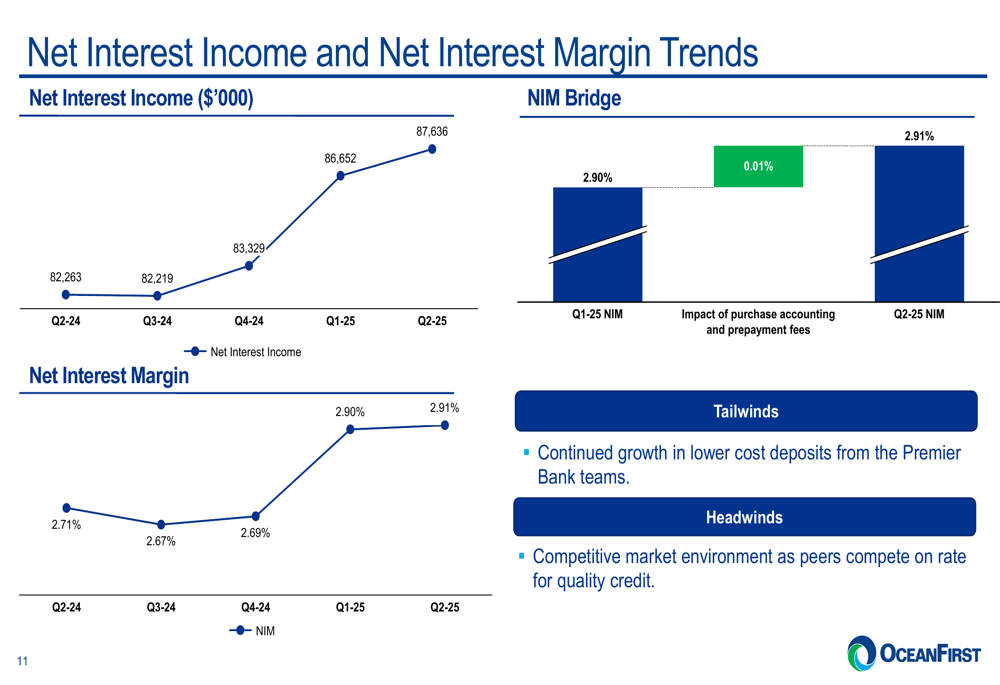

A margem de juros líquida (NIM) melhorou para 2,91% no 2º tri de 2025, acima dos 2,71% no mesmo trimestre do ano anterior, continuando a tendência positiva observada no 1º tri, quando a empresa reportou uma expansão de 21 pontos base. Esta melhoria reflete os esforços contínuos da empresa para otimizar seu balanço em meio a um ambiente desafiador de taxas de juros.

O gráfico a seguir ilustra a melhoria constante na receita líquida de juros e margem:

Iniciativa Premier Banking

Um foco estratégico importante para a OceanFirst tem sido sua iniciativa Premier Banking, que adicionou 9 equipes totalizando 36 funcionários em tempo integral durante o trimestre. Essas equipes já geraram US$ 115 milhões em depósitos com um custo médio ponderado de 2,71% e adicionaram 670 novas contas em aproximadamente 200 relacionamentos.

A estratégia de Premier Banking da empresa é ilustrada no slide a seguir:

A administração espera que essas equipes atinjam sua taxa de execução completa em 2 a 3 anos, com uma meta de US$ 500 milhões em depósitos em 2025, crescendo para US$ 2-3 bilhões até o final de 2027. A iniciativa concentra-se em uma abordagem baseada em relacionamento e equipe para atendimento nos mercados de Nova York, Long Island e Westchester.

Tendências de empréstimos e depósitos

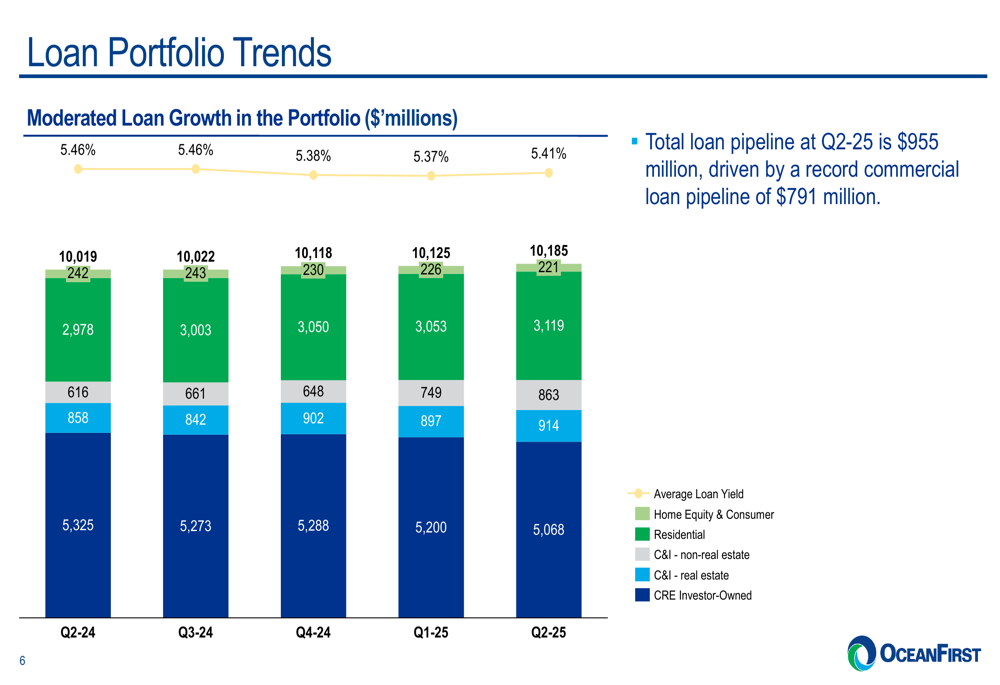

A carteira de empréstimos da OceanFirst mostrou crescimento modesto, com o pipeline total de empréstimos atingindo US$ 955 milhões no final do 2º tri, impulsionado por um pipeline recorde de empréstimos comerciais de US$ 791 milhões. O rendimento dos empréstimos melhorou ligeiramente para 5,41% no 2º tri de 2025, contra 5,37% no trimestre anterior.

A composição da carteira de empréstimos é detalhada no gráfico a seguir:

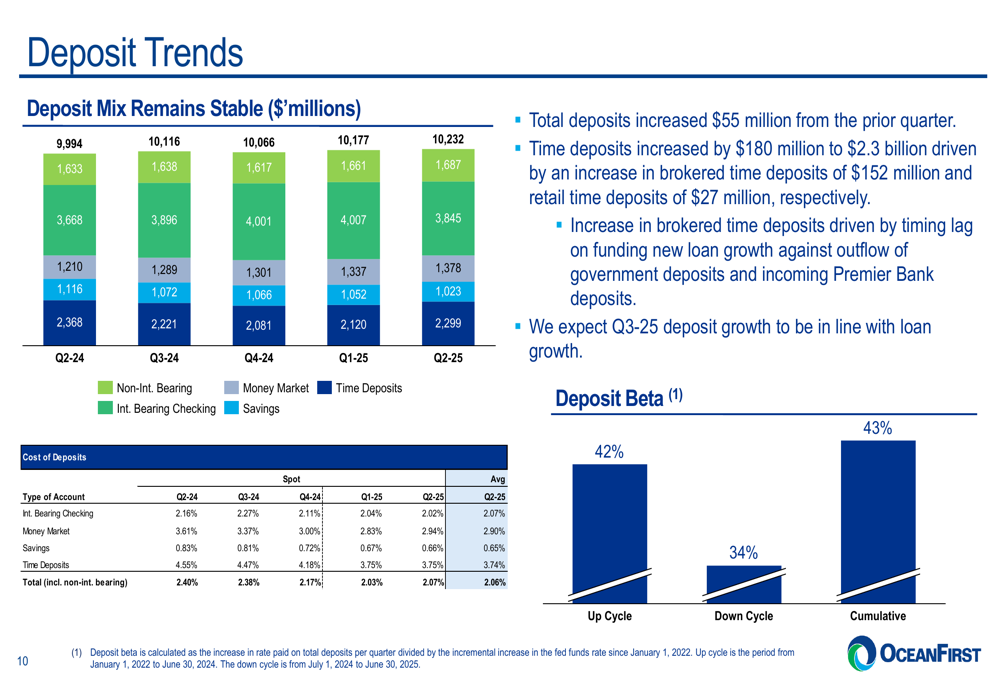

No lado dos depósitos, o total aumentou em US$ 55 milhões em relação ao trimestre anterior, com depósitos a prazo aumentando em US$ 180 milhões para US$ 2,3 bilhões. O aumento nos depósitos a prazo intermediados foi impulsionado pelo atraso no financiamento de novos empréstimos contra a saída de depósitos governamentais e a entrada de depósitos do Premier Bank.

As tendências e composição dos depósitos são ilustradas aqui:

Qualidade de crédito e gestão de risco

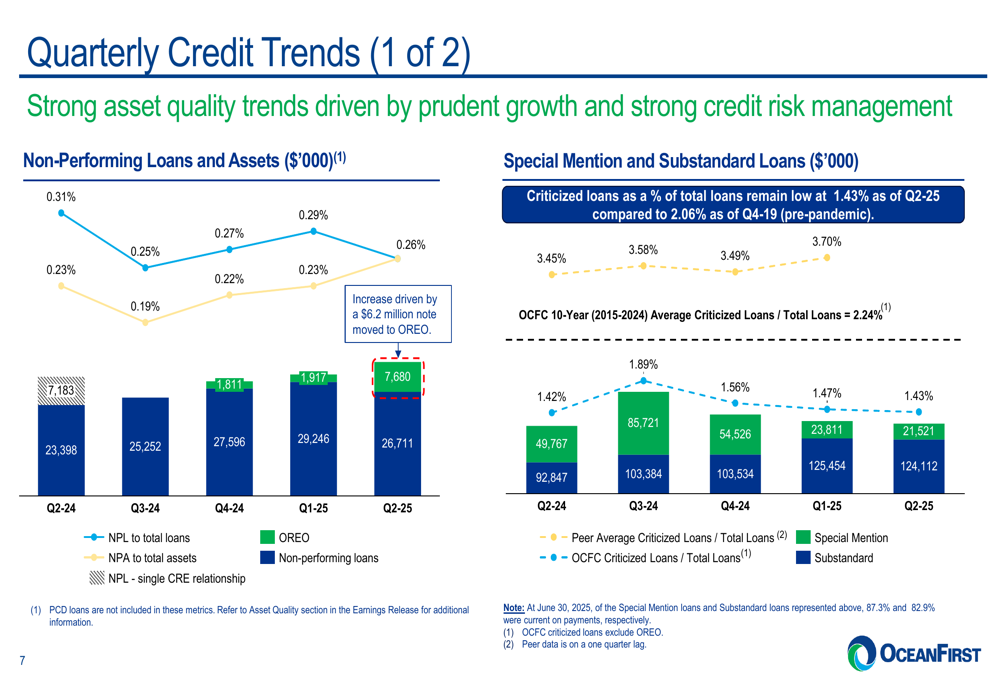

A OceanFirst manteve fortes métricas de qualidade de ativos no 2º tri de 2025, com empréstimos inadimplentes em relação ao total de empréstimos diminuindo para 0,26%, contra 0,31% no 2º tri de 2024. Os empréstimos criticados permaneceram baixos, em 1,43% do total de empréstimos.

As tendências de qualidade de crédito da empresa são mostradas no gráfico a seguir:

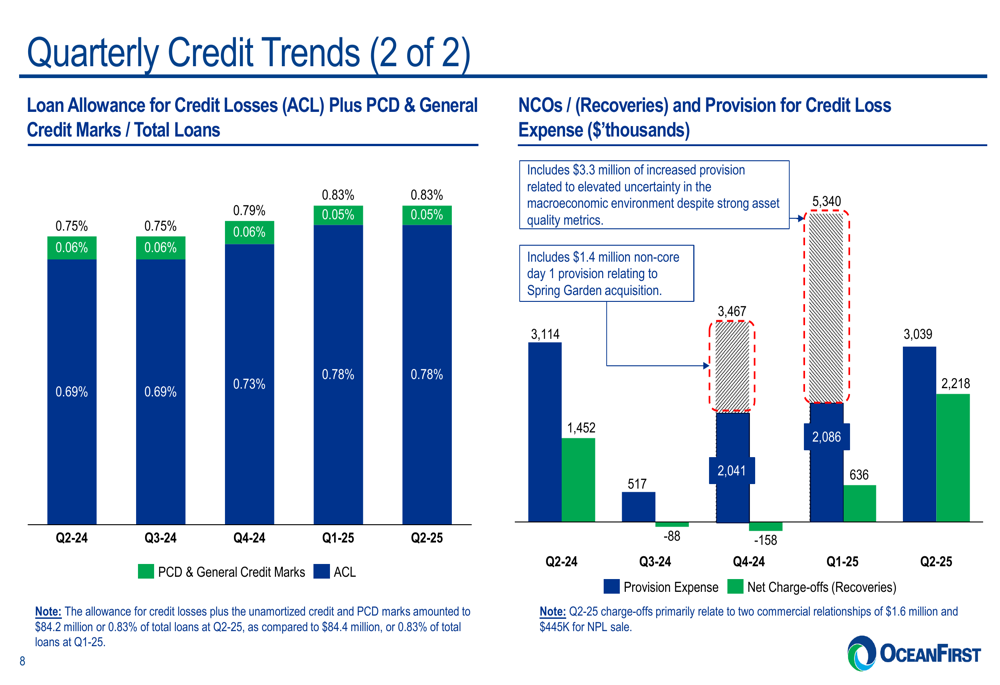

A provisão para perdas de crédito (ACL) mais crédito deteriorado adquirido (PCD) e marcas de crédito gerais em relação ao total de empréstimos variou de 0,69% a 0,83% nos trimestres recentes. A provisão do 2º tri de 2025 incluiu US$ 3,3 milhões relacionados à elevada incerteza no ambiente macroeconômico, apesar das fortes métricas de qualidade de ativos.

Métricas adicionais de crédito são ilustradas aqui:

A OceanFirst destacou seu histórico de forte desempenho de crédito, observando que de 2006 ao 2º tri de 2025, suas perdas líquidas em relação à média de empréstimos totalizaram apenas 13 pontos base por ano, em comparação com 74 pontos base para todos os bancos comerciais.

Gestão de capital e retorno aos acionistas

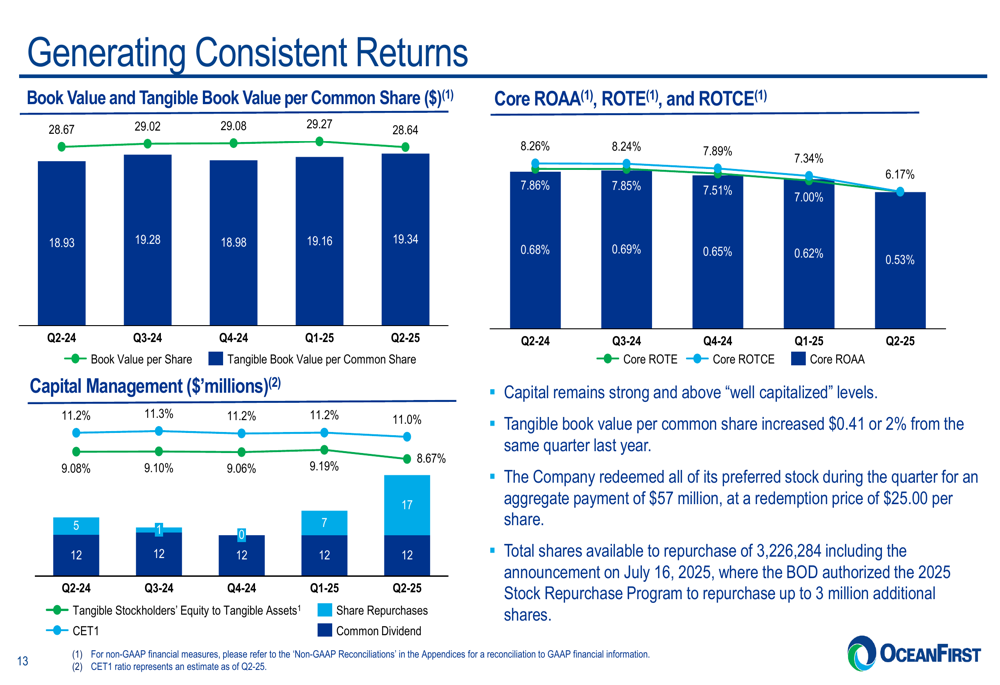

A empresa manteve uma forte posição de capital com um índice Common Equity Tier 1 (CET1) de 11,0%. Durante o trimestre, a OceanFirst recomprou 1.003.550 ações e resgatou todas as ações preferenciais. Além disso, o conselho autorizou um programa de recompra para até 3 milhões de ações adicionais.

O valor patrimonial tangível por ação ordinária aumentou em US$ 0,41 ou 2% em relação ao mesmo trimestre do ano anterior, como mostrado no gráfico a seguir:

Perspectivas da administração

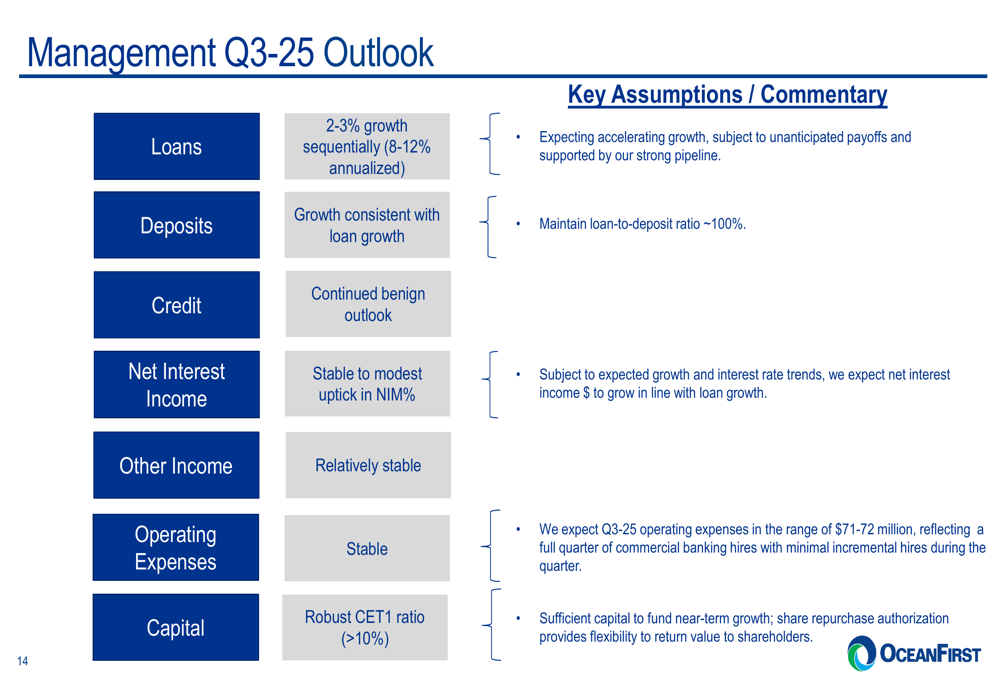

Olhando para o 3º tri de 2025, a administração forneceu uma perspectiva otimista, projetando crescimento de empréstimos de 2-3% sequencialmente (8-12% anualizado) e crescimento de depósitos consistente com o crescimento de empréstimos. A empresa espera estabilidade ou melhoria modesta na porcentagem de margem de juros líquida e outras receitas relativamente estáveis.

As despesas operacionais devem permanecer estáveis em uma taxa de execução de US$ 71-72 milhões, e a empresa prevê manter um índice CET1 robusto acima de 10%.

A perspectiva detalhada para o 3º tri de 2025 é apresentada no slide a seguir:

Posição competitiva na indústria

A OceanFirst enfatizou seu perfil de risco conservador, particularmente em sua carteira de imóveis comerciais (CRE). A empresa destacou que 96% de seus empréstimos para escritórios e construção são classificados como pass-rated, e 93% são classificados como empréstimos fora do Distrito Central de Negócios, posicionando-a bem em meio a preocupações sobre imóveis comerciais nos principais centros urbanos.

O banco também apontou para o desempenho histórico superior dos bancos do Nordeste durante os ciclos de crédito, observando que as perdas líquidas medianas para bancos com sede no Nordeste tiveram média de 20 pontos base durante a Crise Financeira Global, em comparação com 50 pontos base para bancos em outras regiões.

Apesar da ligeira diminuição no LPA do 1º tri para o 2º tri, o foco da OceanFirst na expansão de sua iniciativa Premier Banking, no crescimento de seu pipeline de empréstimos comerciais e na manutenção de forte qualidade de crédito sugere um posicionamento estratégico para crescimento futuro enquanto navega no ambiente econômico atual.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: