Dólar se reaproxima da estabilidade no Brasil após dado de emprego nos EUA

Introdução e contexto de mercado

A Orange Polska (WSE:OPL) reportou resultados sólidos no segundo trimestre de 2025 em 29.07.2025, mostrando um impulso contínuo em seu negócio principal de telecomunicações, apesar dos desafios nas vendas de equipamentos. O foco estratégico da empresa na expansão de sua infraestrutura de fibra e 5G continua gerando resultados positivos, com forte adição de clientes em todos os principais segmentos.

A operadora polonesa de telecomunicações apresentou um crescimento de receita de 1,1% em comparação ao ano anterior no 2º tri, desacelerando ligeiramente em relação ao crescimento de 2% observado no 1º tri de 2025, mas manteve forte rentabilidade com o EBITDAaL (EBITDA após Arrendamentos) aumentando 4,3% em comparação ao mesmo período do ano passado.

Destaques do desempenho trimestral

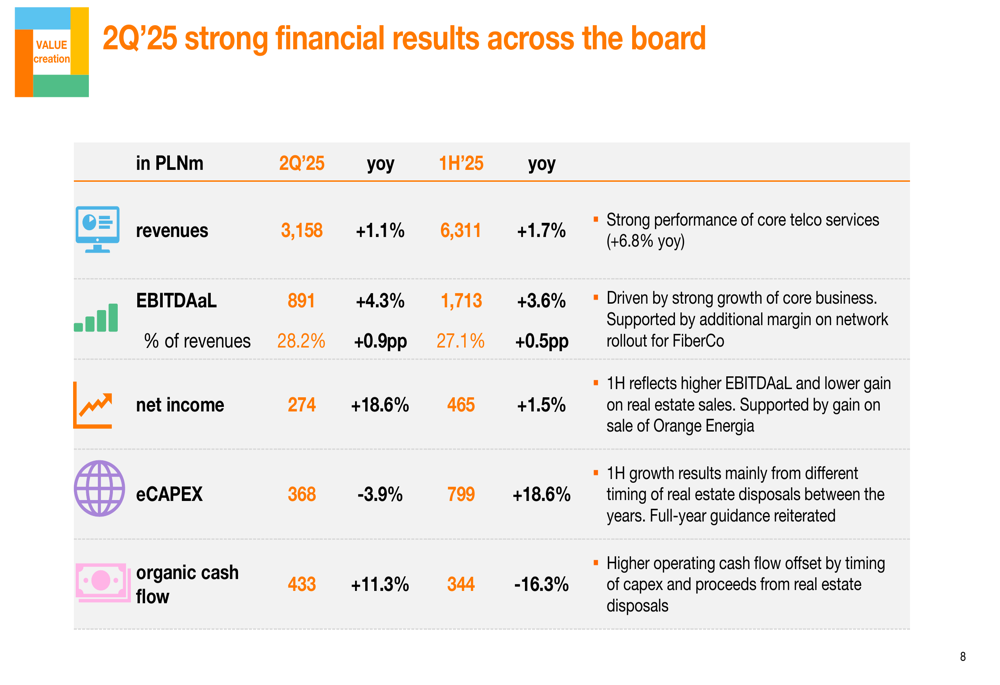

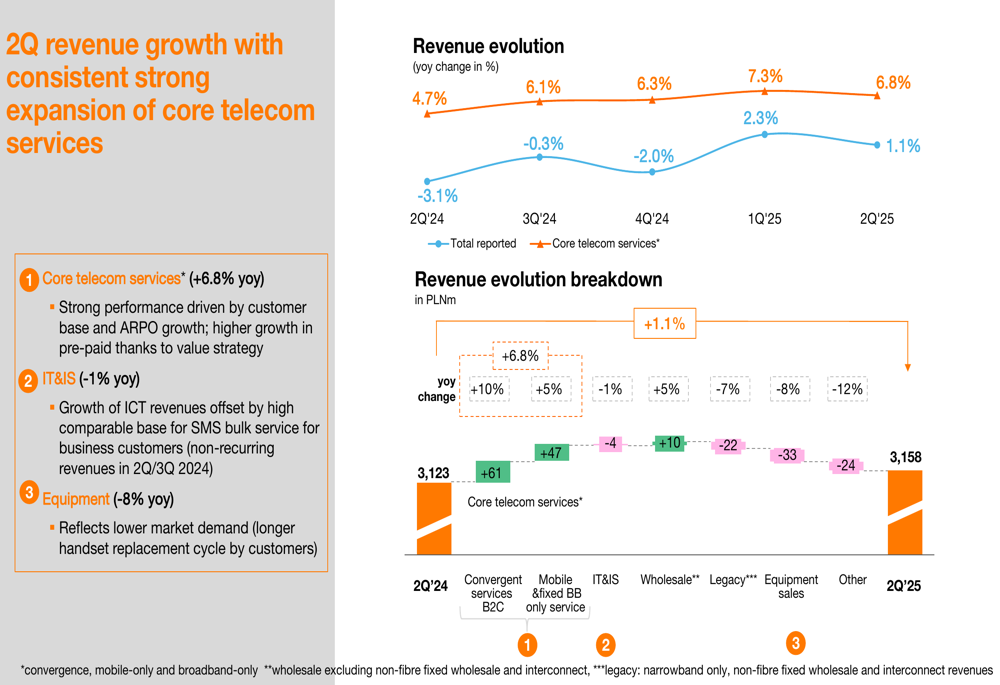

A Orange Polska reportou receita de PLN 3.158 milhões no 2º tri de 2025, um aumento de 1,1% em relação ao ano anterior, impulsionada por um robusto crescimento de 6,8% nos serviços principais de telecomunicações. Este forte desempenho na principal linha de negócios da empresa ajudou a compensar uma queda de 8% nas vendas de equipamentos, que a administração atribuiu a ciclos mais longos de substituição de aparelhos pelos clientes.

Como mostrado na seguinte visão geral dos resultados financeiros:

O EBITDAaL atingiu PLN 891 milhões, representando um aumento de 4,3% em relação ao ano anterior e uma margem melhorada de 28,2% (+0,9 pontos percentuais). Esta melhoria na rentabilidade reflete a estratégia de valor bem-sucedida da empresa e a eficiência operacional. O lucro líquido mostrou um crescimento particularmente impressionante, saltando 18,6% para PLN 274 milhões em comparação com o 2º tri de 2024.

A divisão da receita revela o desempenho divergente entre os segmentos de negócios:

Enquanto os serviços principais de telecomunicações apresentaram forte crescimento, os Serviços de TI e Integração diminuíram ligeiramente em 1% em relação ao ano anterior. Esta queda foi principalmente devido a uma base comparativa alta para o serviço de SMS em massa para clientes empresariais no ano anterior, embora parcialmente compensada pelo crescimento nas receitas de TIC.

Análise do crescimento de clientes

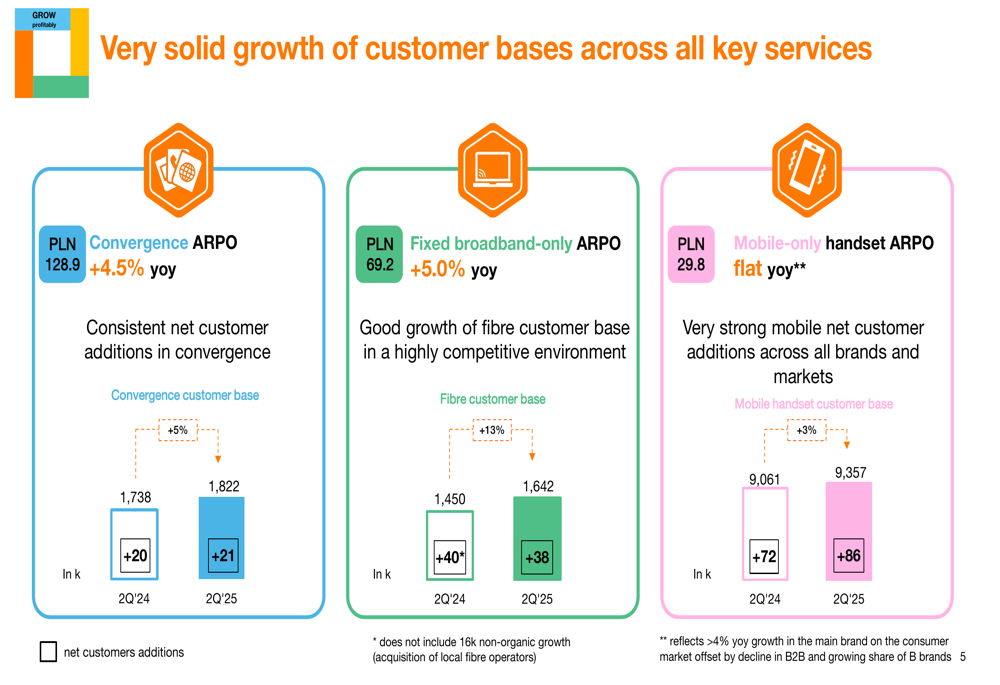

A Orange Polska continuou a expandir sua base de clientes em todas as categorias de serviços principais no 2º tri de 2025. A base de clientes de convergência cresceu para 1.822.000, adicionando 21.000 novos clientes líquidos durante o trimestre, enquanto o ARPO (Receita Média Por Oferta) aumentou 4,5% em relação ao ano anterior para PLN 128,9.

As métricas detalhadas de clientes demonstram crescimento sólido em todos os segmentos:

A base de clientes de fibra mostrou um impulso particularmente forte, atingindo 1.642.000 assinantes após adicionar 38.000 novos clientes líquidos no 2º tri. Isso representa uma demanda continuamente forte por serviços de internet de alta velocidade, com o ARPO de fibra crescendo 5,0% em relação ao ano anterior para PLN 69,2.

Os clientes de aparelhos móveis aumentaram em 86.000 durante o trimestre, chegando a 9.357.000, refletindo fortes adições em todas as marcas e mercados. No entanto, o ARPO exclusivamente móvel permaneceu estável em relação ao ano anterior em PLN 29,8.

Iniciativas estratégicas

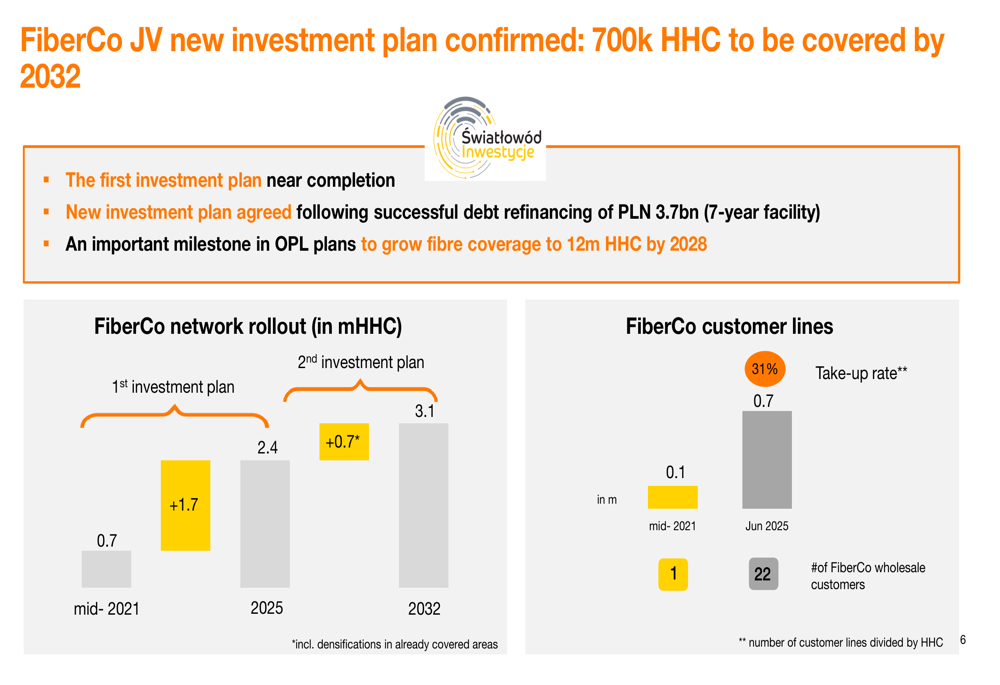

Um desenvolvimento estratégico importante anunciado durante o trimestre foi o novo plano de investimento para a joint venture FiberCo, que visa construir 700.000 residências adicionais conectadas com fibra até 2032. Isso segue o bem-sucedido refinanciamento da dívida de PLN 3,7 bilhões através de uma facilidade de sete anos.

O plano de expansão da FiberCo é ilustrado no seguinte gráfico:

Este novo investimento representa um marco importante na estratégia mais ampla da Orange Polska de expandir a cobertura de fibra para 12 milhões de residências até 2028. A empresa relatou que a taxa de adesão de clientes da FiberCo atingiu 31%, com 22 clientes atacadistas agora usando a rede.

Outro movimento estratégico destacado na apresentação foi a venda da Orange Energia, que a administração descreveu como confirmação do foco da empresa em seu negócio principal de telecomunicações.

Análise financeira

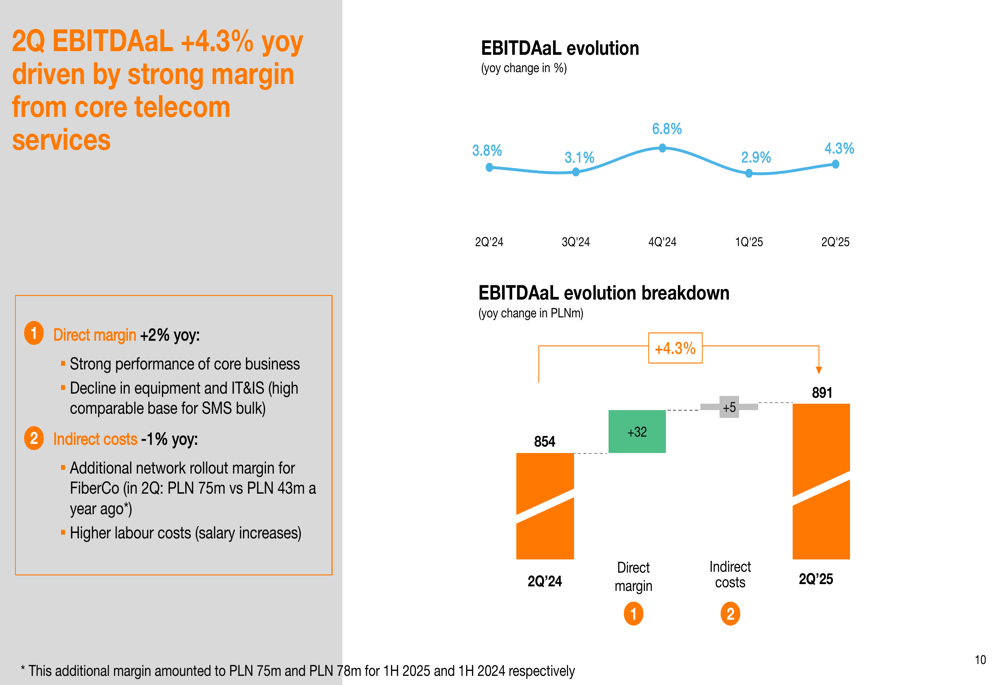

O crescimento do EBITDAaL da Orange Polska de 4,3% no 2º tri de 2025 continua uma tendência positiva, seguindo o crescimento de 2,9% no 1º tri de 2025 e 6,8% no 4º tri de 2024. Este desempenho foi impulsionado por um aumento de 2% na margem direta, parcialmente compensado por um aumento de 1% nos custos indiretos.

A evolução do EBITDAaL é detalhada no seguinte gráfico:

O aumento nos custos indiretos foi principalmente atribuído à margem adicional de implantação de rede para a FiberCo (PLN 75 milhões no 2º tri de 2025 versus PLN 43 milhões um ano atrás) e custos trabalhistas mais altos.

Os investimentos de capital (eCAPEX) diminuíram 3,9% em relação ao ano anterior para PLN 368 milhões no 2º tri, embora o valor do semestre tenha mostrado um aumento de 18,6% para PLN 799 milhões. Isso reflete investimentos em redes móveis e de fibra, bem como diferentes momentos de receitas provenientes de alienações de propriedades entre os anos.

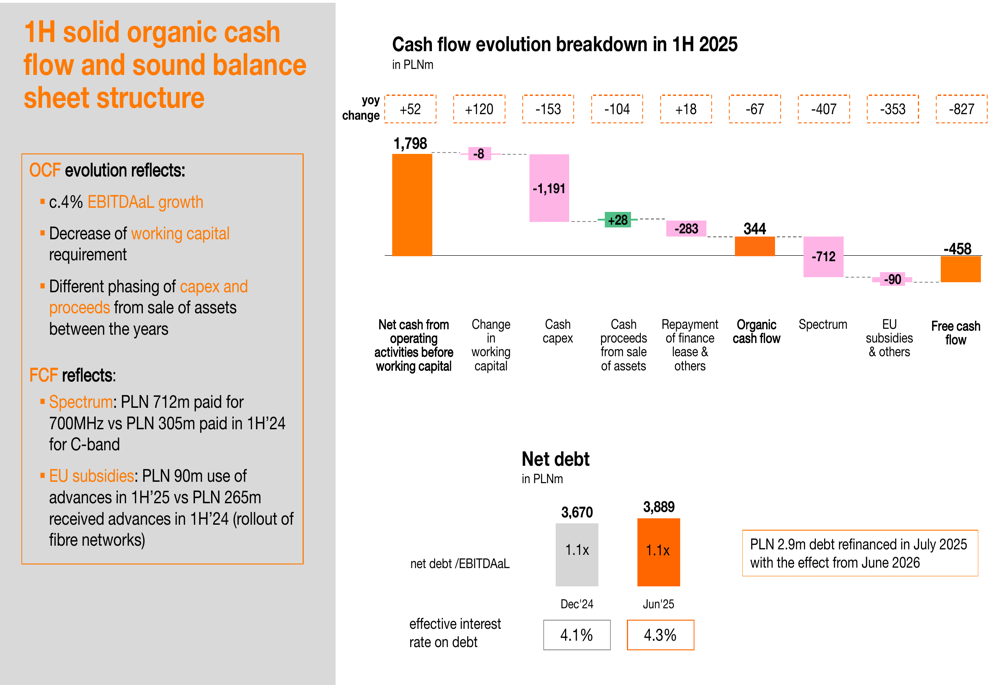

O fluxo de caixa orgânico mostrou forte crescimento de 11,3% em relação ao ano anterior para PLN 433 milhões no 2º tri, embora o valor do semestre tenha diminuído 16,3% para PLN 344 milhões devido a diferenças de tempo nos gastos de capital e receitas de vendas de ativos.

A empresa manteve uma posição financeira estável com uma relação de dívida líquida para EBITDAaL de 1,1x em junho de 2025, inalterada desde dezembro de 2024. A taxa de juros efetiva sobre a dívida aumentou ligeiramente para 4,3% de 4,1% no final de 2024.

Declarações prospectivas

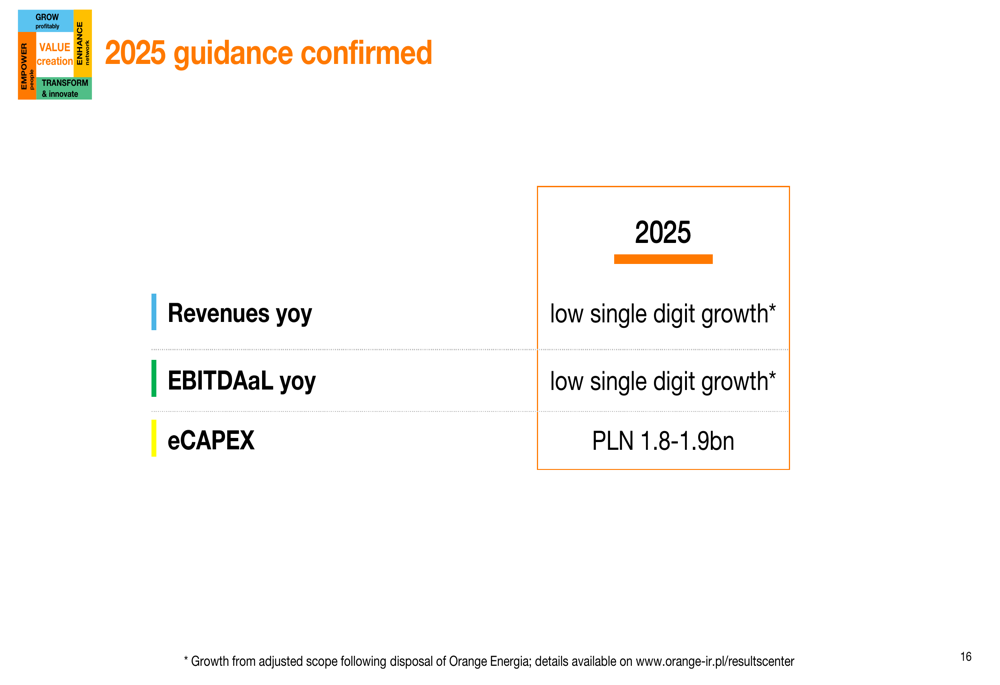

A Orange Polska confirmou sua orientação para o ano completo de 2025, projetando crescimento de baixo dígito único tanto para receitas quanto para EBITDAaL, com eCAPEX esperado entre PLN 1,8-1,9 bilhões.

A administração indicou que a empresa se concentrará na alta temporada comercial no segundo semestre de 2025 e na recuperação progressiva no segmento B2B. Além disso, a Orange Polska está preparando iniciativas de transformação para 2026 e além, sugerindo esforços contínuos para otimizar operações e aumentar a competitividade.

Conclusão

Os resultados do 2º tri de 2025 da Orange Polska demonstram desempenho sólido contínuo, particularmente em serviços principais de telecomunicações, apesar dos desafios nas vendas de equipamentos. O foco estratégico da empresa na expansão da infraestrutura de fibra e móvel continua impulsionando o crescimento de clientes em todos os principais segmentos.

Com métricas financeiras estáveis, investimentos contínuos em rede e orientação confirmada para o ano completo, a Orange Polska parece bem posicionada para manter sua trajetória de crescimento durante o restante de 2025. No entanto, a empresa precisará navegar por padrões de comportamento do consumidor em mudança, como evidenciado pelos ciclos mais longos de substituição de aparelhos, e executar com sucesso suas iniciativas de transformação para sustentar o crescimento a longo prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: