Bitcoin segue em compasso de espera após corte de juros nos EUA

Introdução e contexto de mercado

A Orla Mining Ltd (TSX:OLA) divulgou sua atualização do segundo trimestre de 2025 em 12 de agosto, mostrando uma significativa recuperação financeira após um primeiro trimestre decepcionante. As ações da empresa fecharam a US$ 14,18 antes da apresentação, com queda de 6,84% no dia, refletindo a volatilidade contínua do mercado apesar da melhora no desempenho operacional. Este trimestre marca o primeiro período completo de relatório incluindo a mina Musselwhite, que aumentou substancialmente os volumes de produção e o fluxo de caixa.

A produtora de ouro, que opera ativos no México e Canadá, se recuperou de um prejuízo líquido de US$ 70 milhões no 1º tri para registrar um lucro de US$ 48,2 milhões no 2º tri, demonstrando resiliência apesar dos desafios operacionais em sua mina Camino Rojo no México.

Destaques do desempenho trimestral

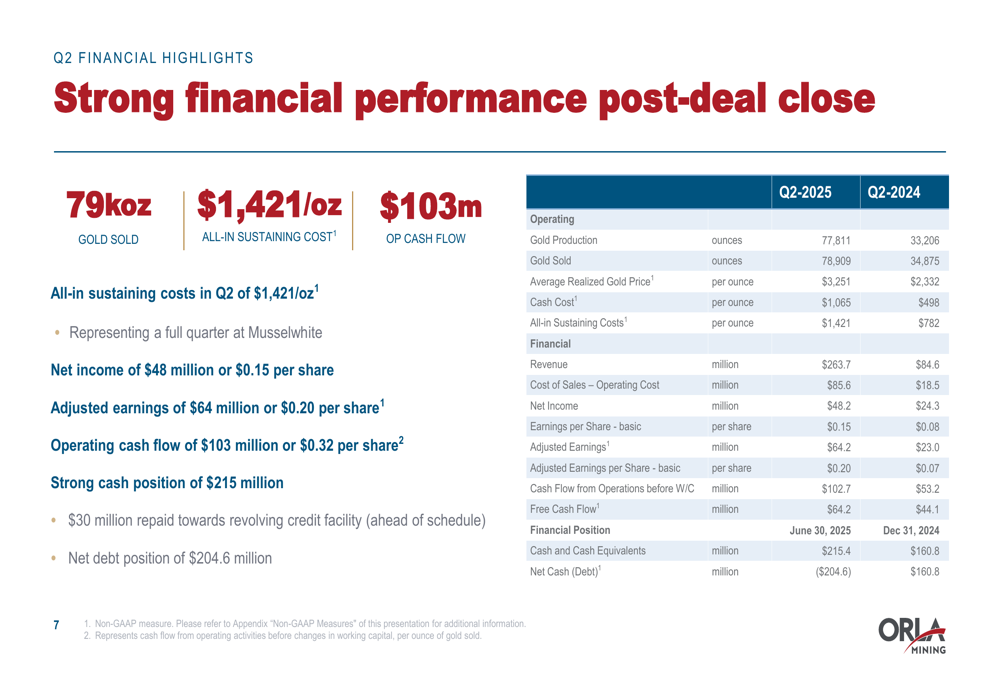

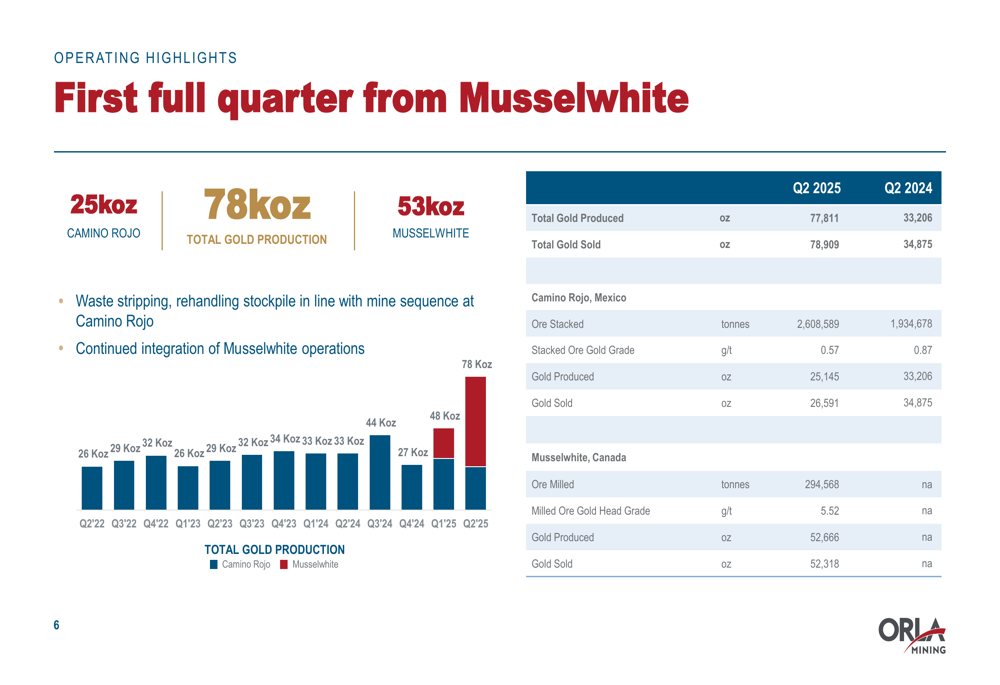

A Orla Mining reportou fortes resultados operacionais para o 2º tri de 2025, com produção total de ouro atingindo 77.811 onças, mais do que o dobro das 33.206 onças produzidas no mesmo período do ano passado. Este aumento substancial reflete a contribuição de 53.000 onças da mina Musselwhite, enquanto Camino Rojo contribuiu com 25.000 onças.

O desempenho financeiro da empresa mostrou melhora significativa, com lucro líquido de US$ 48,2 milhões (US$ 0,15 por ação) e lucro ajustado de US$ 64,2 milhões (US$ 0,20 por ação). O fluxo de caixa operacional atingiu impressionantes US$ 102,7 milhões (US$ 0,32 por ação), permitindo à empresa fortalecer seu balanço.

Como mostrado no seguinte resumo de desempenho financeiro:

Esta robusta geração de caixa permitiu à Orla pagar US$ 30 milhões de sua linha de crédito rotativo, mantendo uma forte posição de caixa de US$ 215,4 milhões. A posição de dívida líquida da empresa estava em US$ 204,6 milhões no final do trimestre, uma melhora significativa em relação aos US$ 266 milhões reportados após o 1º tri de 2025.

Desafios operacionais e orientação atualizada

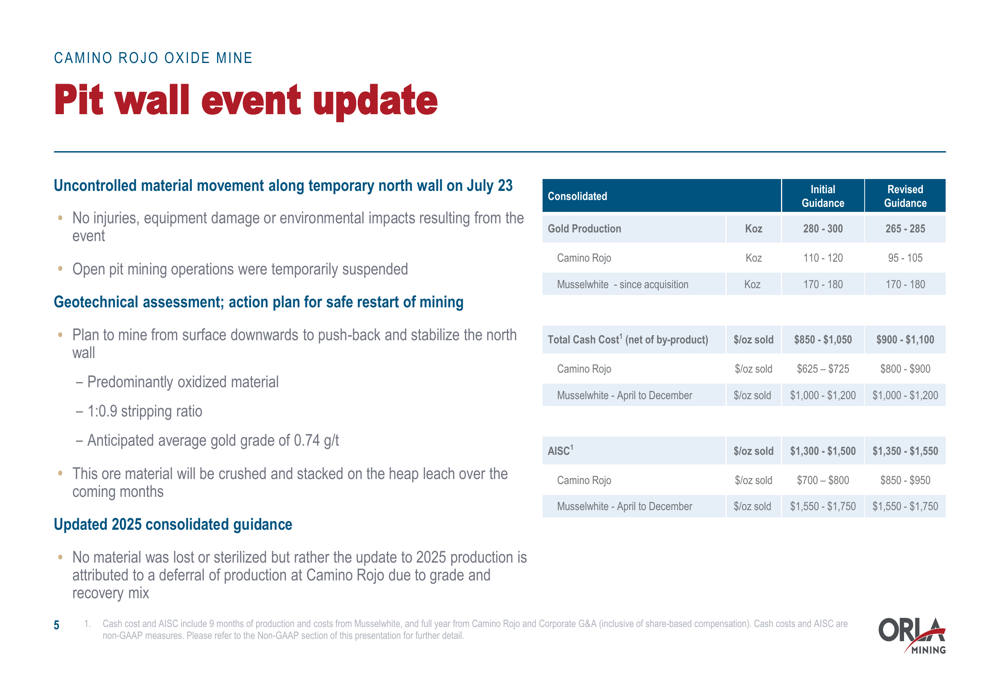

Apesar do forte desempenho financeiro, a Orla Mining enfrentou desafios operacionais durante o trimestre. A empresa relatou um incidente na parede da cava em sua Mina de Óxido Camino Rojo, que suspendeu temporariamente as operações de mineração a céu aberto. Embora a empresa tenha enfatizado que não houve feridos, danos a equipamentos ou impactos ambientais, o incidente exigiu uma revisão da orientação de produção para 2025.

O plano atualizado envolve mineração da superfície para baixo com material predominantemente oxidado a uma taxa de decapagem de 1:0,9 e um teor de ouro previsto de 0,74 g/t. O material será britado e empilhado na plataforma de lixiviação.

Como ilustrado na seguinte orientação atualizada:

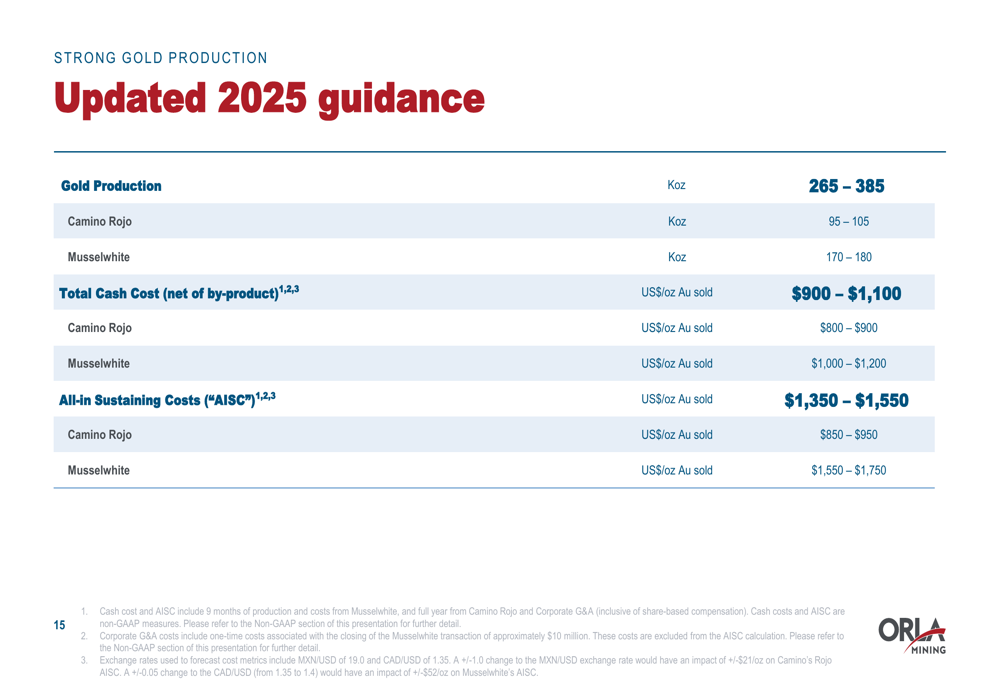

A Orla revisou sua orientação consolidada para 2025, com produção de ouro agora esperada entre 265-285 mil onças, abaixo da faixa anterior. A contribuição de Camino Rojo está projetada em 95-105 mil onças, enquanto Musselwhite deve produzir 170-180 mil onças. A empresa também atualizou suas projeções de custos, com custos totais de caixa de US$ 900-US$ 1.100 por onça e custos totais de manutenção (AISC) de US$ 1.350-US$ 1.550 por onça.

Um detalhamento mais detalhado da orientação atualizada mostra:

Estratégia de exploração e crescimento

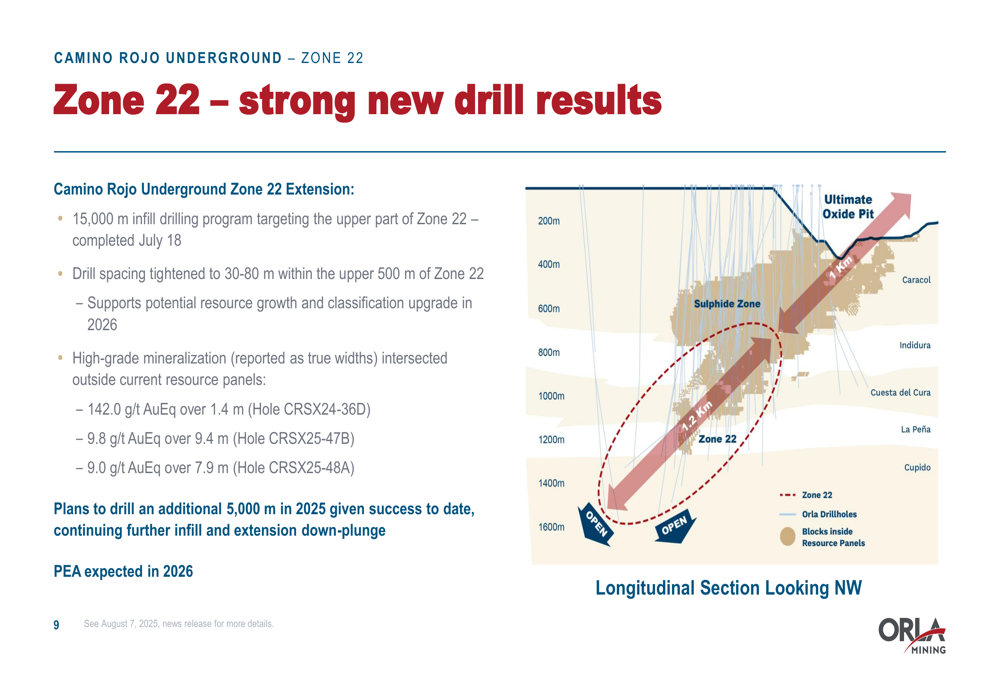

A Orla Mining continua a investir agressivamente em exploração e desenvolvimento, com foco na extensão da vida útil da mina e na definição de novos recursos. A empresa destacou o progresso no depósito de sulfeto Camino Rojo, que atualmente possui um recurso medido e indicado de 4,2 milhões de onças equivalentes de ouro.

O programa de perfuração da empresa na Zona 22 produziu resultados promissores, com mineralização de alto teor interceptada fora dos painéis de recursos atuais. Interceptos notáveis incluem 142,0 g/t de ouro equivalente em 1,4 metros e 9,8 g/t de ouro equivalente em 9,4 metros. Uma Avaliação Econômica Preliminar (PEA) para o projeto subterrâneo é esperada em 2026.

A seguinte imagem ilustra os resultados de perfuração da Zona 22:

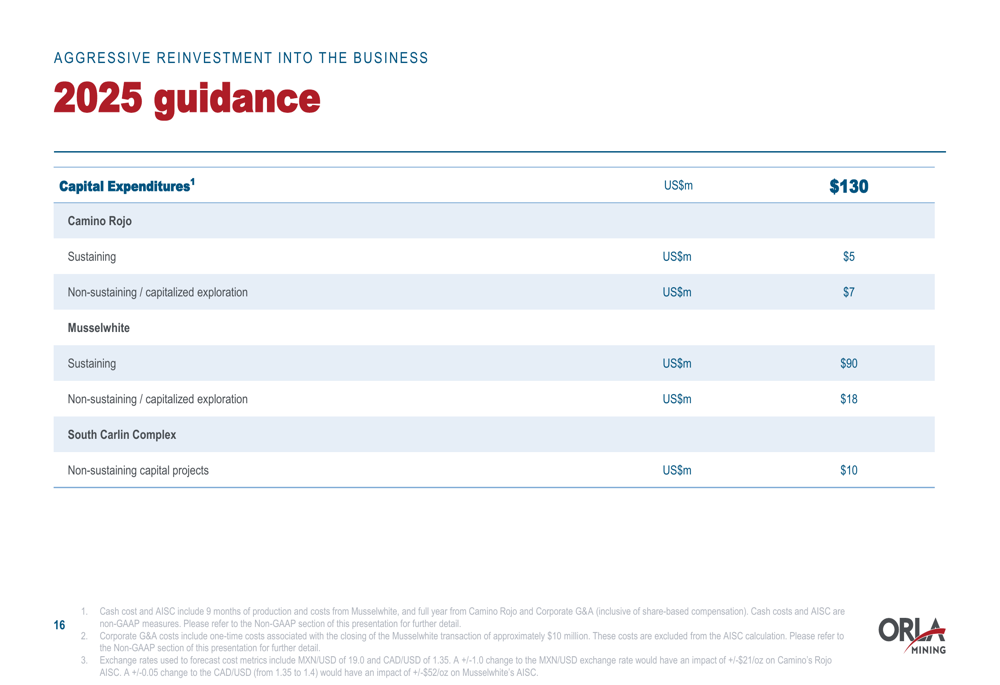

Para 2025, a Orla delineou despesas de capital de US$ 130 milhões, com US$ 95 milhões alocados para capital de manutenção e US$ 35 milhões para capital não sustentável e exploração capitalizada. Além disso, a empresa planeja gastar US$ 43 milhões em despesas de exploração e desenvolvimento de projetos em todo seu portfólio.

A distribuição das despesas de capital planejadas demonstra o compromisso da empresa com o crescimento:

Posição financeira e perspectivas

Os resultados do 2º tri de 2025 da Orla Mining representam uma melhoria significativa em relação ao trimestre anterior, quando a empresa não atingiu as expectativas de lucros e receitas. A integração da mina Musselwhite parece estar progredindo bem, contribuindo substancialmente para a produção e o fluxo de caixa.

Os destaques operacionais da empresa para o trimestre mostram o impacto da aquisição de Musselwhite:

Apesar do revés operacional em Camino Rojo, a Orla mantém uma forte posição financeira com US$ 215,4 milhões em caixa e métricas de dívida em melhoria. A empresa continua a investir em seu futuro, com alocações significativas para exploração e desenvolvimento em todo seu portfólio de ativos.

Para o restante de 2025, a Orla se concentrará em completar a avaliação geotécnica em Camino Rojo, avançar a exploração na Zona 22 e continuar a integração de Musselwhite. A empresa também planeja avançar com o licenciamento do projeto South Railroad em Nevada e progredir em direção a um estudo de viabilidade atualizado.

Embora os desafios permaneçam, incluindo a necessidade de resolver o problema da parede da cava em Camino Rojo e gerenciar a estrutura de custos mais alta em Musselwhite, a apresentação do 2º tri de 2025 da Orla sugere uma empresa que estabilizou suas operações e está posicionada para um crescimento sustentável.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: