AO VIVO: Lula assina MP contra tarifaço de Trump

Introdução e contexto de mercado

A RXO Inc (Nova York:RXO) divulgou seus resultados do segundo trimestre de 2025 em 7 de agosto de 2025, mostrando melhora sequencial em relação ao desafiador primeiro trimestre, enquanto continua a navegar em um mercado de frete enfraquecido. As ações da empresa caíram 4,4% nas negociações de pré-mercado para US$ 14,76, sugerindo que os investidores esperavam resultados mais fortes, apesar do progresso alcançado.

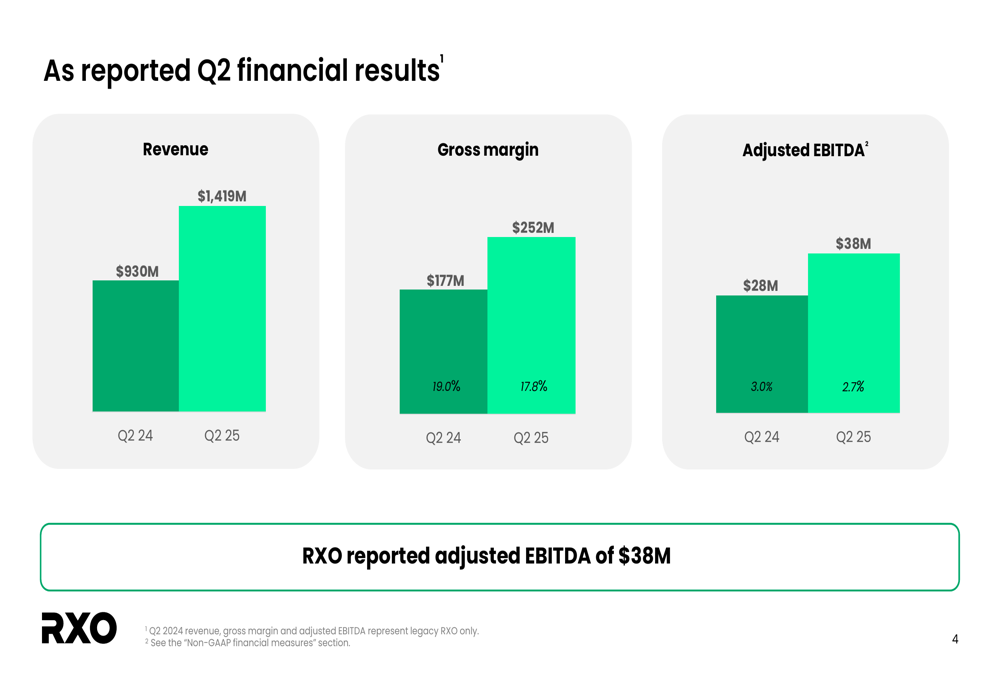

A empresa de corretagem de fretes registrou receita de US$ 1,42 bilhão no 2º tri, representando um aumento substancial de 52,6% em relação aos US$ 930 milhões reportados no mesmo período do ano passado, refletindo principalmente o impacto da aquisição da Coyote Logistics.

Destaques do desempenho trimestral

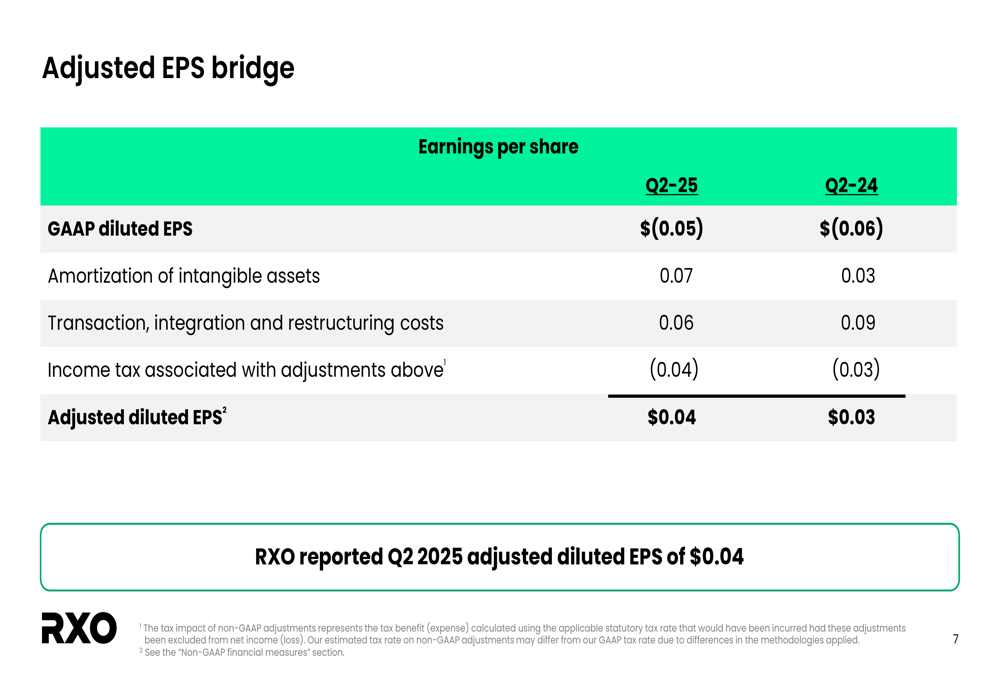

A RXO reportou EBITDA ajustado de US$ 38 milhões no 2º tri de 2025, acima dos US$ 28 milhões no 2º tri de 2024, embora a margem tenha diminuído ligeiramente de 3,0% para 2,7%. A empresa também registrou lucro por ação diluído ajustado de US$ 0,04, comparado a US$ 0,03 no mesmo período do ano anterior.

Como mostrado no seguinte gráfico de resultados financeiros trimestrais:

A margem bruta aumentou para US$ 252 milhões, ante US$ 177 milhões no ano anterior, embora como percentual da receita tenha diminuído de 19,0% para 17,8%. Isso reflete a pressão contínua sobre as margens no mercado de fretes, apesar dos esforços da empresa para melhorar a lucratividade.

A empresa destacou várias conquistas importantes no trimestre, incluindo melhoria na lucratividade do transporte de carga completa, benefícios iniciais de transporte adquirido da migração de cobertura, crescimento do volume de corretagem impulsionado pelo segmento de carga fracionada (LTL), momentum contínuo em serviços complementares liderados pelo Last Mile, e forte conversão de fluxo de caixa livre ajustado.

Desempenho por segmento

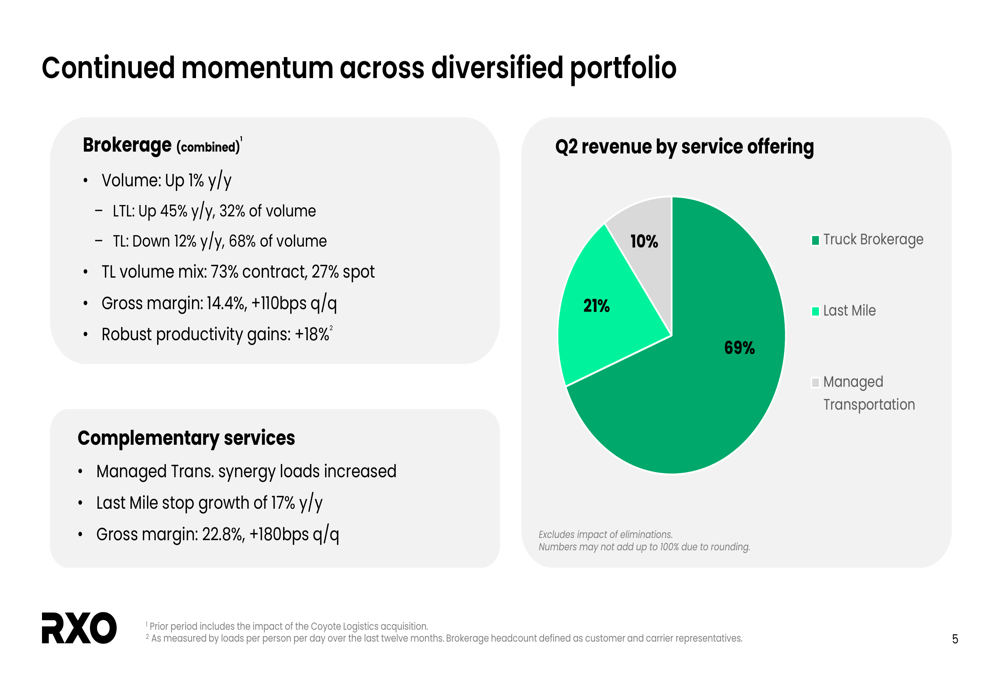

A diversificação de receita da RXO entre os serviços oferecidos mostra a abordagem equilibrada da empresa no mercado de transporte. A corretagem de caminhões continua sendo o segmento dominante com 69% da receita, seguido pelo Last Mile com 21% e Transporte Gerenciado com 10%, como ilustrado nesta divisão:

No segmento de corretagem, o volume geral aumentou 1% em relação ao ano anterior, com o volume de LTL disparando 45%, enquanto o volume de carga completa (TL) diminuiu 12%. A composição de carga completa da empresa permanece fortemente concentrada em negócios contratuais, com 73% versus 27% de exposição ao mercado spot.

A receita por carga no segmento de carga completa aumentou 3% em relação ao ano anterior, marcando o terceiro trimestre consecutivo de crescimento anual. Mais importante, o lucro bruto por carga de TL aumentou 7% sequencialmente no 2º tri, representando o maior aumento percentual em três anos.

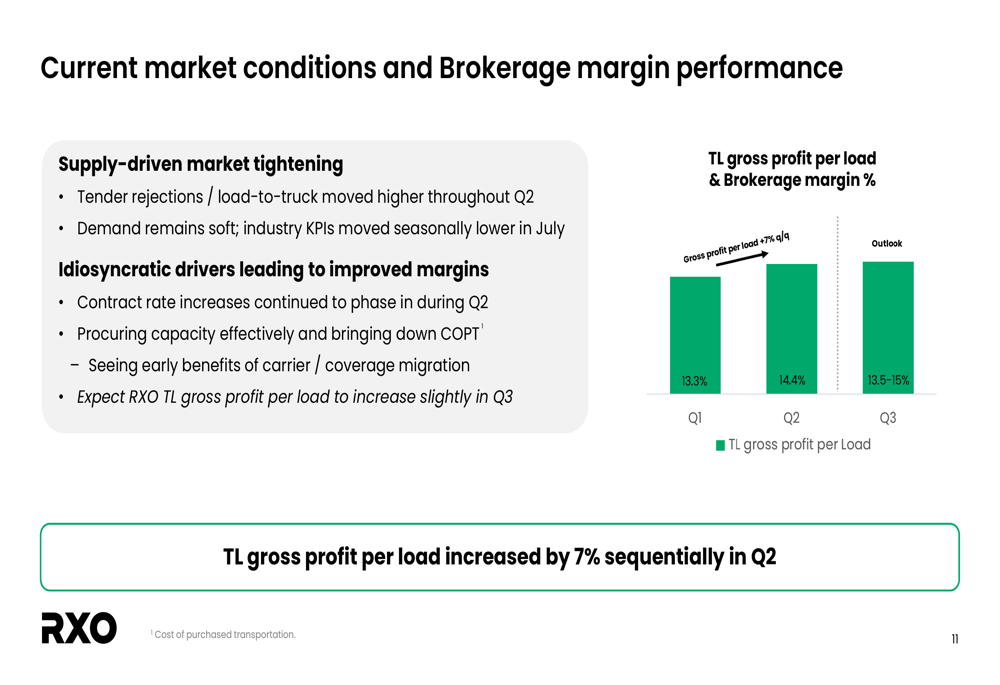

O seguinte gráfico ilustra o desempenho da margem de corretagem da empresa e perspectivas:

A RXO observou que as condições de mercado mostraram um aperto impulsionado pela oferta durante o 2º tri, com rejeições de ofertas e proporções de carga por caminhão aumentando ao longo do trimestre. No entanto, a demanda permanece fraca, e os indicadores-chave de desempenho do setor moveram-se sazonalmente para baixo em julho.

Progresso na integração tecnológica

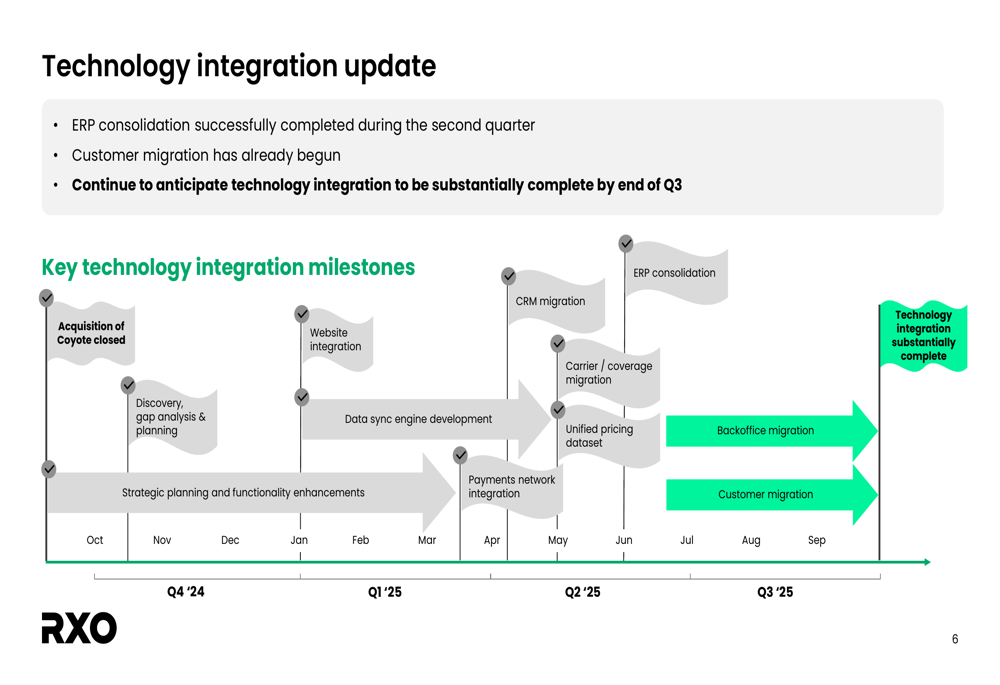

Um foco significativo para a RXO tem sido a integração da Coyote Logistics, sendo a integração tecnológica um componente crítico. A empresa concluiu com sucesso a consolidação do ERP durante o segundo trimestre e já iniciou a migração de clientes.

O cronograma de integração tecnológica mostra progresso substancial com vários marcos-chave alcançados:

A RXO continua prevendo que a integração tecnológica estará substancialmente concluída até o final do 3º tri de 2025, o que deve permitir maior eficiência operacional e sinergias.

Posição financeira e fluxo de caixa

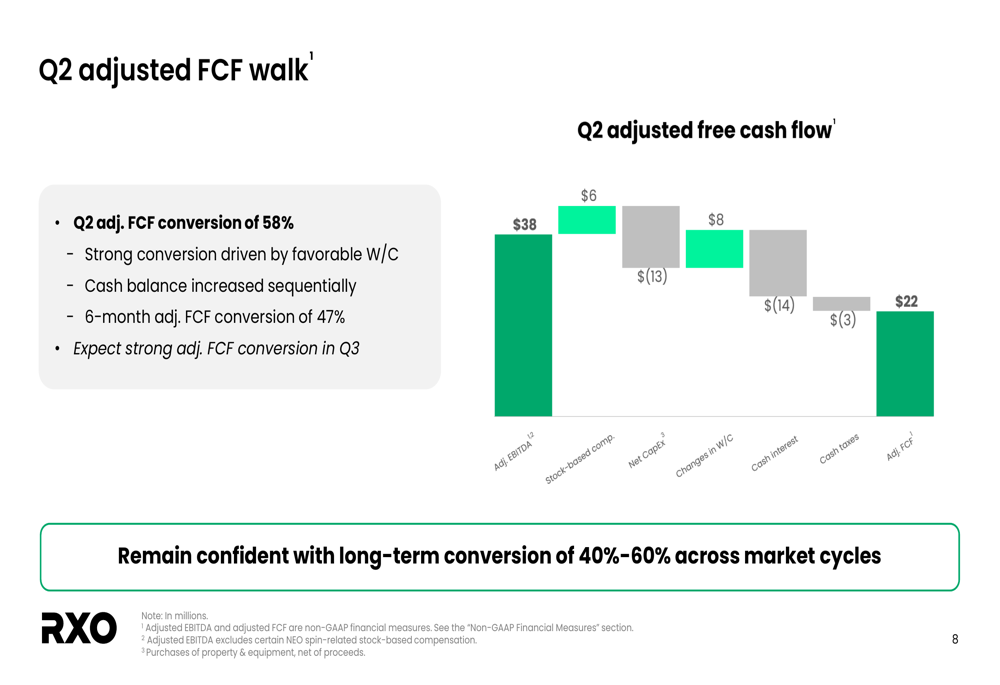

A empresa reportou forte conversão de fluxo de caixa livre ajustado de 58% no 2º tri, impulsionada por capital de giro favorável. O saldo de caixa aumentou sequencialmente, e a conversão de fluxo de caixa livre ajustado de seis meses ficou em 47%.

O seguinte gráfico em cascata ilustra como a RXO converteu seu EBITDA ajustado em fluxo de caixa livre:

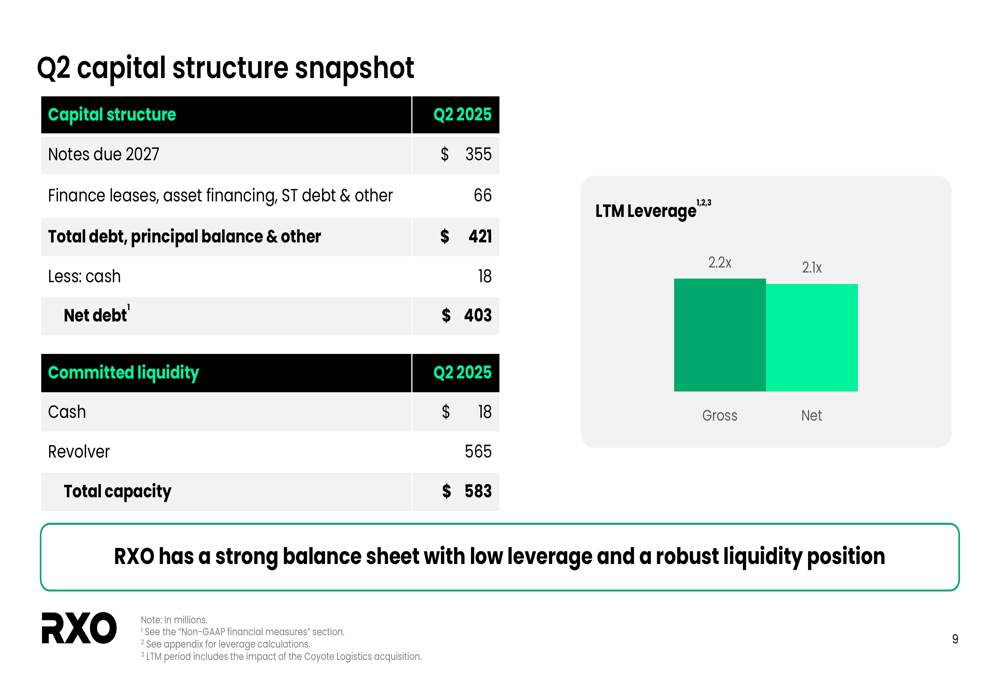

A RXO mantém um balanço forte com baixa alavancagem e robusta liquidez. A dívida líquida da empresa era de US$ 403 milhões com alavancagem LTM de 2,2x bruta e 2,1x líquida. A liquidez total era de US$ 583 milhões, consistindo em US$ 18 milhões em caixa e US$ 565 milhões disponíveis em sua linha de crédito rotativo.

O panorama da estrutura de capital fornece uma imagem clara da posição financeira da RXO:

Perspectivas e orientação

Olhando para o 3º tri de 2025, a RXO forneceu orientação de EBITDA ajustado entre US$ 33 milhões e US$ 43 milhões. A empresa espera que o volume de corretagem fique aproximadamente estável em relação ao ano anterior, com margem bruta de corretagem projetada entre 13,5% e 15,0%.

Para o ano completo de 2025, a RXO forneceu várias premissas para modelagem, incluindo despesas de capital de US$ 65-75 milhões, depreciação de US$ 65-75 milhões, amortização de intangíveis de US$ 45-50 milhões e despesa líquida de juros de US$ 32-36 milhões. A empresa espera que as despesas de reestruturação, transação e integração diminuam significativamente no segundo semestre em comparação com o primeiro semestre do ano.

A RXO também delineou sua estratégia equilibrada de alocação de capital, focando em crescimento orgânico, recompra de ações através de seu programa de US$ 125 milhões e fusões e aquisições oportunistas complementares à estratégia da empresa.

A ponte de LPA ajustado fornece insights sobre como os lucros da RXO são calculados:

Apesar dos desafios contínuos no mercado de fretes, os resultados do 2º tri da RXO mostram melhora sequencial em relação ao 1º tri, com a empresa avançando nos marcos de integração enquanto mantém o foco na melhoria da lucratividade e geração de fluxo de caixa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: