Bitcoin reage a cenário político e econômico leve, mas resistência limita avanço

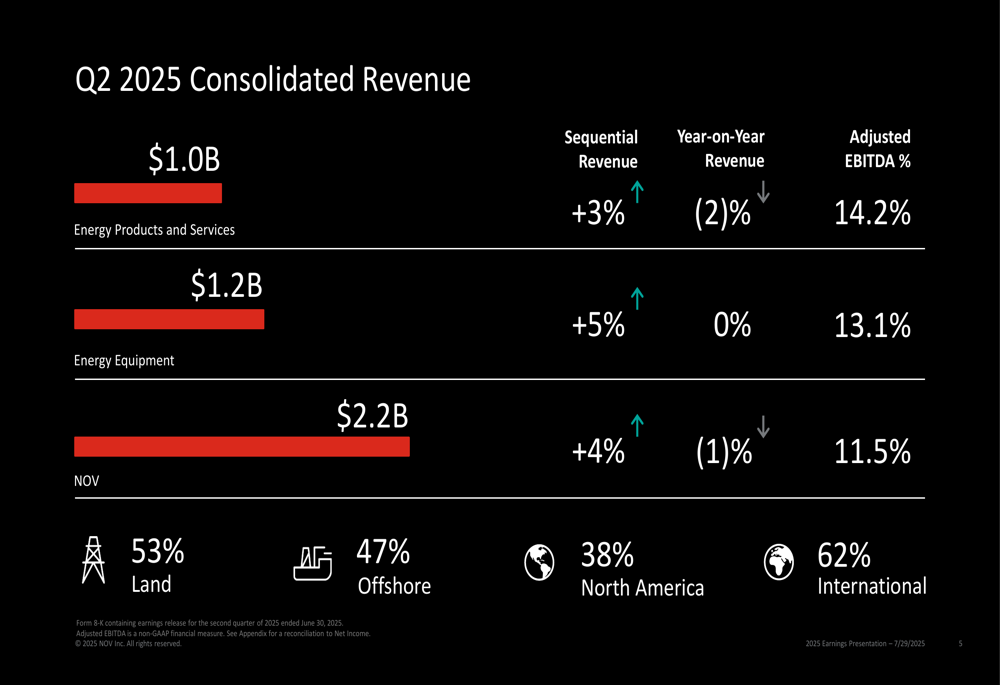

As ações da NOV Inc. (Nova York:NOV) despencaram mais de 7% no início das negociações após a divulgação da apresentação de resultados do segundo trimestre de 2025 em 29.07.2025, com investidores reagindo a indicadores preocupantes apesar do modesto crescimento sequencial da receita. A fornecedora de equipamentos e tecnologia para campos petrolíferos reportou receita consolidada de US$ 2,2 bilhões, representando um aumento sequencial de 4%, mas uma queda de 1% em relação ao ano anterior.

Destaques do desempenho trimestral

A NOV entregou resultados mistos em seus dois principais segmentos de negócios. A empresa alcançou uma margem EBITDA ajustada geral de 11,5%, com seu segmento de Produtos e Serviços de Energia gerando US$ 1,0 bilhão em receita (+3% sequencialmente, -2% ano a ano) e seu segmento de Equipamentos de Energia registrando US$ 1,2 bilhão (+5% sequencialmente, estável ano a ano).

A composição geográfica da receita da empresa reflete sua mudança estratégica em direção aos mercados internacionais e offshore, com a América do Norte representando apenas 38% da receita, enquanto os mercados internacionais responderam por 62%. Da mesma forma, as operações offshore contribuíram com 47% da receita em comparação com 53% das atividades terrestres.

No entanto, a métrica mais preocupante para os investidores parece ser a dramática queda de 57% nos novos pedidos em relação ao ano anterior, que totalizaram apenas US$ 420 milhões no trimestre. Isso resultou em uma relação pedidos/faturamento de apenas 66%, sugerindo potenciais desafios de receita nos próximos trimestres à medida que a empresa trabalha com sua carteira de pedidos existente.

Análise financeira detalhada

O segmento de Produtos e Serviços de Energia enfrentou vários obstáculos durante o trimestre. A administração observou que a lucratividade foi impactada por "um mix de vendas menos favorável, tarifas e encargos na América Latina". A margem EBITDA ajustada deste segmento contraiu para 14,2%, representando uma queda sequencial de 40 pontos base e uma redução substancial de 330 pontos base em relação ao ano anterior.

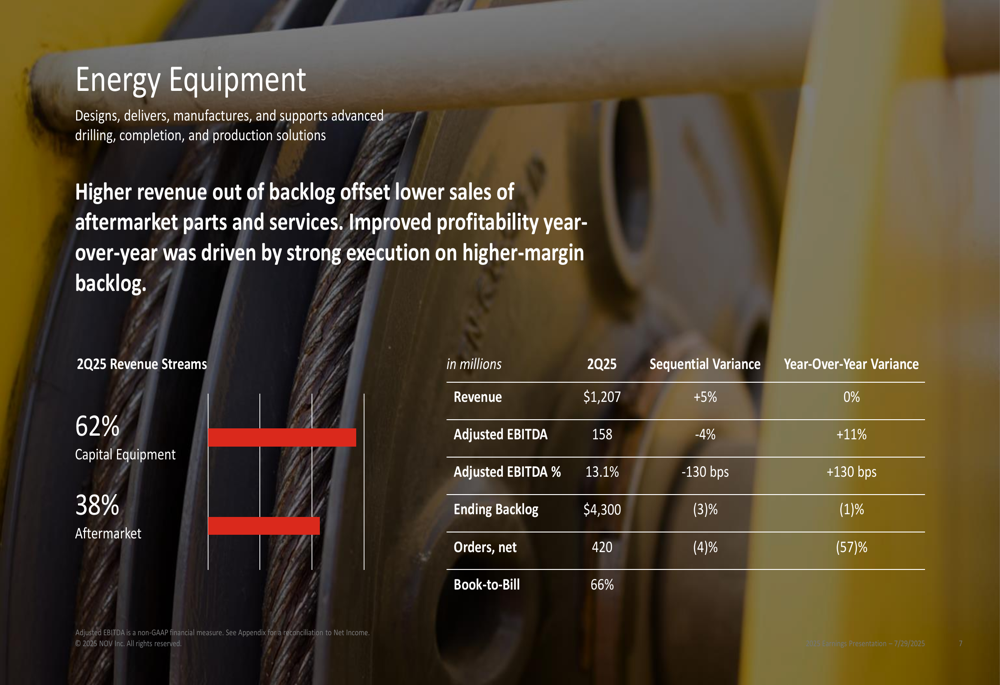

Em contraste, o segmento de Equipamentos de Energia mostrou lucratividade melhorada em relação ao ano anterior, com a margem EBITDA ajustada expandindo 130 pontos base para 13,1% em comparação com o 2º tri de 2024. A administração atribuiu essa melhoria à "forte execução em carteira de pedidos com margens mais altas". No entanto, a carteira de pedidos do segmento diminuiu 3% sequencialmente para US$ 4,3 bilhões, e a queda acentuada nos novos pedidos levanta questões sobre a estabilidade futura da receita.

Os resultados financeiros estão alinhados com padrões identificados no trimestre anterior da NOV, quando a empresa não atingiu as expectativas de LPA. De acordo com a teleconferência de resultados do 1º tri, a NOV havia previsto impactos tarifários de US$ 8-10 milhões no 2º tri, com expectativa de que esses custos aumentassem para aproximadamente US$ 15 milhões por trimestre daqui para frente.

Iniciativas estratégicas

Apesar dos desafios do mercado, a NOV destacou várias conquistas significativas durante o trimestre, incluindo:

- Um contrato plurianual para instrumentação e serviços digitais com um importante empreiteiro de perfuração terrestre dos EUA

- Um contrato para fornecer um sistema Submerged Swivel and Yoke para um projeto FLNG na Argentina

- Instalação de quatro pacotes de automação de alto perfil em plataformas offshore, incluindo um com o sistema robótico ATOM RTX™ que relatou quase 99% de utilização

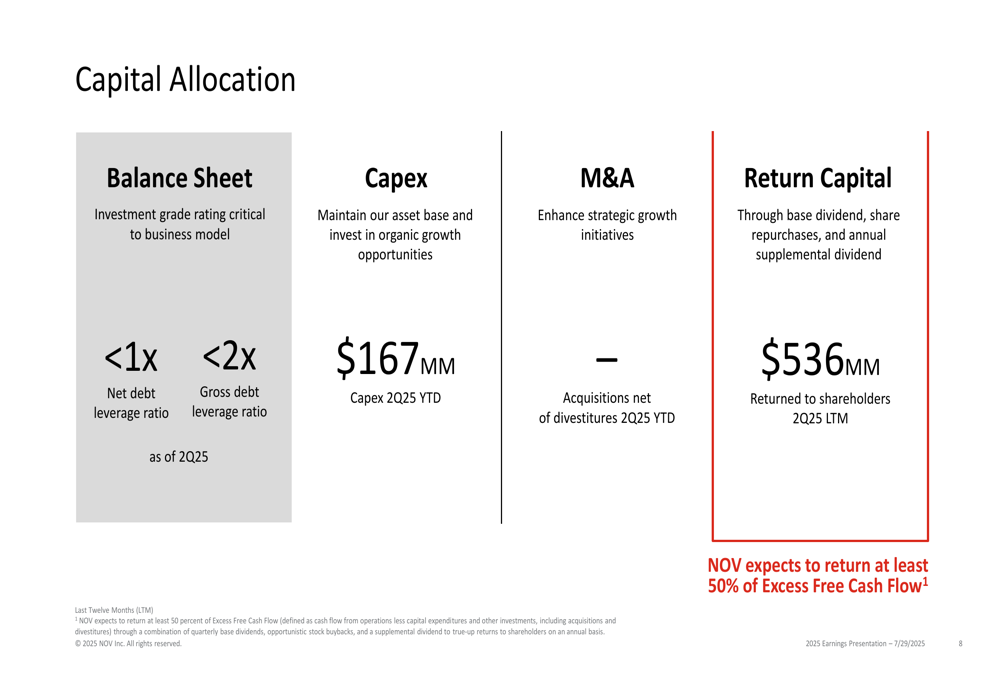

A estratégia de alocação de capital da empresa continua focada em manter uma classificação de grau de investimento enquanto retorna capital aos acionistas. A NOV estabeleceu como meta uma relação de alavancagem da dívida líquida abaixo de 1x e uma relação de alavancagem da dívida bruta abaixo de 2x. A empresa devolveu US$ 536 milhões aos acionistas nos últimos doze meses por meio de dividendos e recompras de ações.

A NOV enfatizou seu compromisso de retornar pelo menos 50% do fluxo de caixa livre excedente aos acionistas por meio de uma combinação de dividendos, recompras e dividendos suplementares, destacando sua confiança na geração de caixa a longo prazo, apesar dos desafios de mercado no curto prazo.

Declarações prospectivas

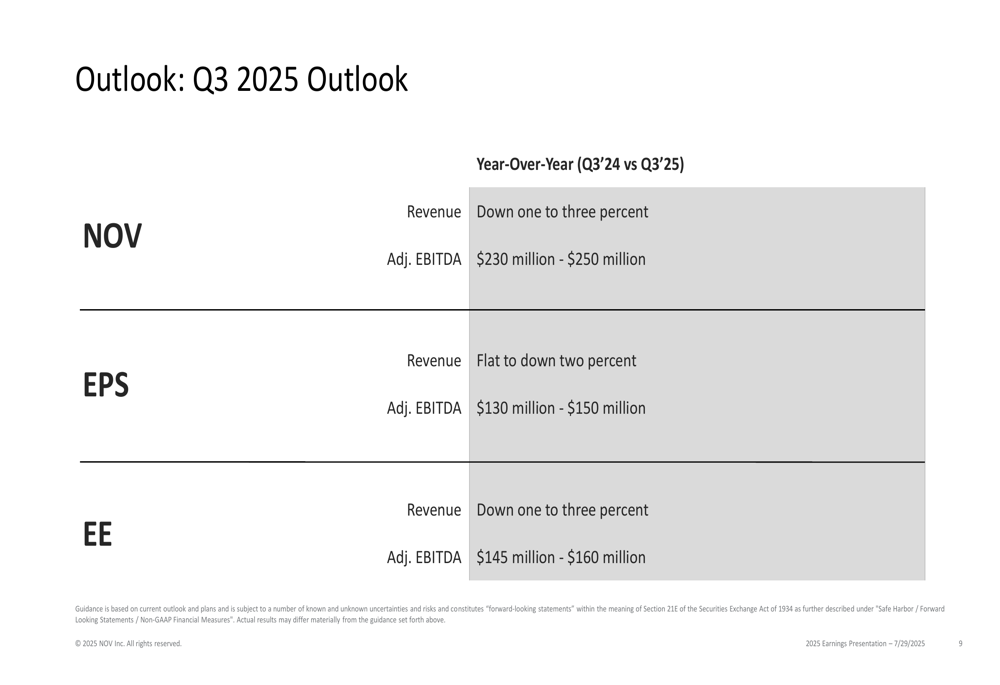

A perspectiva da NOV para o terceiro trimestre provavelmente contribuiu para a reação negativa do mercado. A empresa projeta que a receita consolidada diminua 1-3% ano a ano no 3º tri de 2025, com EBITDA ajustado esperado entre US$ 230-250 milhões.

Espera-se que ambos os segmentos operacionais vejam contração de receita, com Produtos e Serviços de Energia projetados para ficar estáveis ou cair 2% ano a ano e Equipamentos de Energia com previsão de queda de 1-3%. Essa perspectiva sugere desafios contínuos nos principais mercados da NOV, particularmente considerando a queda significativa nos novos pedidos.

A orientação está alinhada com as advertências expressas durante a teleconferência de resultados do 1º tri, onde o CEO Clay Williams observou a importância dos desenvolvimentos do xisto dos EUA, reconhecendo os desafios do setor. A mudança contínua em direção aos mercados internacionais e offshore parece ser uma resposta estratégica à diminuição da atividade de perfuração na América do Norte.

Com um preço atual das ações de US$ 13,15 nas negociações pré-mercado, as ações da NOV caíram significativamente em relação à máxima de 52 semanas de US$ 21,20, embora permaneçam acima da mínima de 52 semanas de US$ 10,84. Os investidores parecem preocupados com a capacidade da empresa de manter receita e lucratividade diante da queda de pedidos e desafios contínuos do mercado, apesar da liderança tecnológica da NOV e forte posição nos mercados offshore e internacionais.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: