Ação da B3 escolhida por IA avança quase 12% hoje e +36% em novembro

Introdução e contexto de mercado

A Swisscom AG (SWX:SCMN) apresentou seus resultados do 2º tri 2025 em 07.08.2025, revelando quedas na receita e na lucratividade tanto em suas operações na Suíça quanto na Itália. Apesar desses desafios, a principal provedora de telecomunicações da Suíça manteve suas projeções para o ano inteiro e destacou o progresso em iniciativas estratégicas, incluindo a expansão da rede e a integração de suas aquisições na Itália.

A empresa continua enfrentando pressões competitivas em ambos os mercados, com leve erosão de participação de mercado na Suíça e desafios contínuos na Itália. No entanto, a Swisscom enfatizou sua posição de liderança em rede e fortes métricas de satisfação do cliente como diferenciais importantes.

Destaques do desempenho trimestral

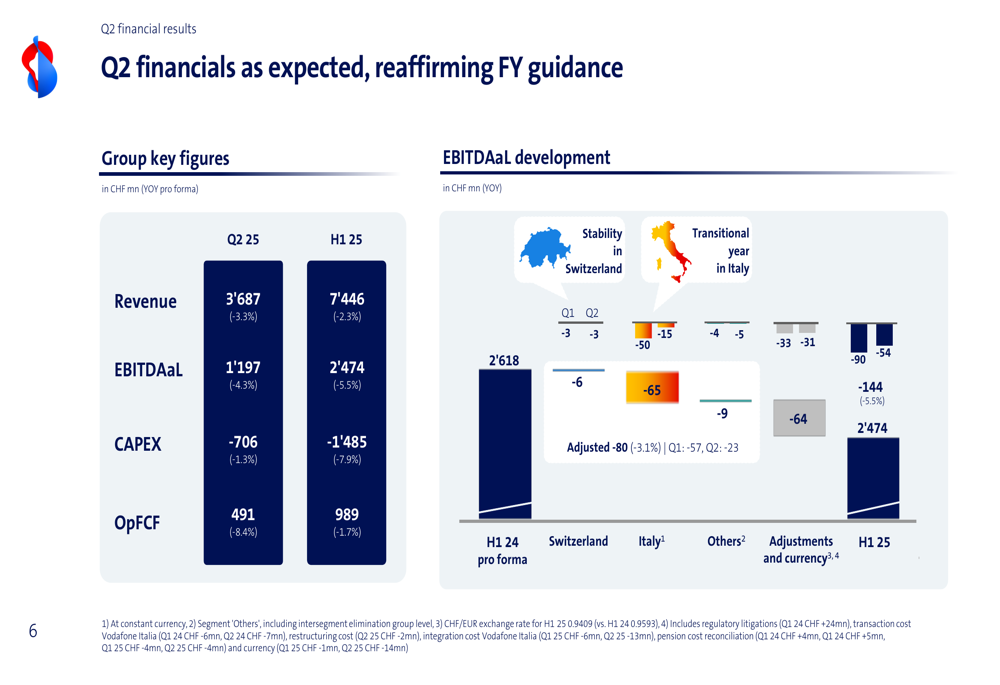

A Swisscom reportou uma receita de CHF 3.687 milhões no 2º tri 2025, representando uma queda de 3,3% em relação ao ano anterior. O EBITDAaL (lucros antes de juros, impostos, depreciação e amortização após arrendamentos) caiu 4,3% para CHF 1.197 milhões. Para o primeiro semestre de 2025, a receita totalizou CHF 7.446 milhões (-2,3%) com EBITDAaL de CHF 2.474 milhões (-5,5%).

Como mostrado no seguinte resumo financeiro:

A queda no EBITDAaL foi atribuída a desafios tanto no mercado suíço quanto no italiano, com efeitos cambiais também desempenhando um papel. Isso representa uma queda de receita mais acentuada em comparação com o 1º tri 2025, quando a empresa reportou uma diminuição de 1% em relação ao ano anterior.

Apesar desses ventos contrários, a Swisscom destacou vários desenvolvimentos positivos, incluindo o reconhecimento como a marca de telecomunicações mais forte da Suíça, vencendo um teste de atendimento telefônico e o lançamento bem-sucedido de seu serviço "beem". A empresa também observou que os esforços de integração e sinergia relacionados às suas operações na Itália estão progredindo conforme o planejado.

Análise financeira detalhada

O fluxo de caixa livre operacional (OpFCF) da Swisscom diminuiu 8,4% em relação ao ano anterior para CHF 491 milhões no 2º tri, com o OpFCF do primeiro semestre caindo 1,7% para CHF 989 milhões. Os investimentos em capital (CAPEX) diminuíram ligeiramente em 1,3% para CHF 706 milhões no 2º tri, enquanto o CAPEX do primeiro semestre caiu 7,9% para CHF 1.485 milhões.

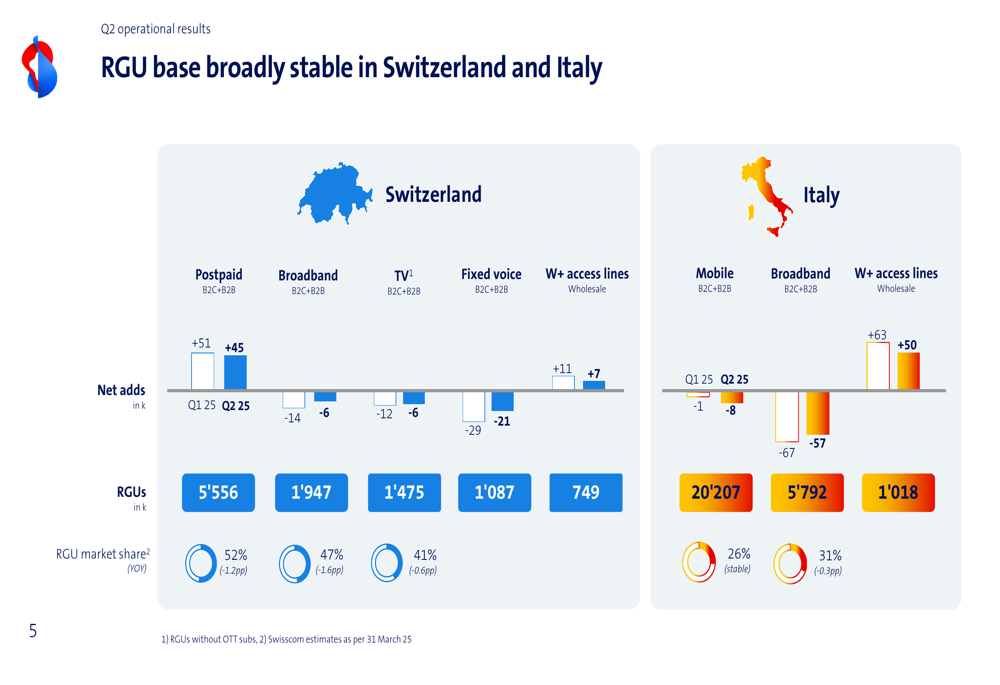

As métricas de assinantes da empresa mostraram resultados mistos. Na Suíça, as assinaturas móveis pós-pagas continuaram a crescer com 45.000 adições líquidas no 2º tri, elevando o total para 5.556.000 assinantes. No entanto, a Swisscom enfrentou quedas nas conexões de banda larga (-6.000), TV (-6.000) e voz fixa (-21.000). As operações italianas registraram quedas tanto em assinantes móveis (-8.000) quanto de banda larga (-57.000).

O gráfico a seguir ilustra as tendências de RGU (Unidade Geradora de Receita) em ambos os mercados:

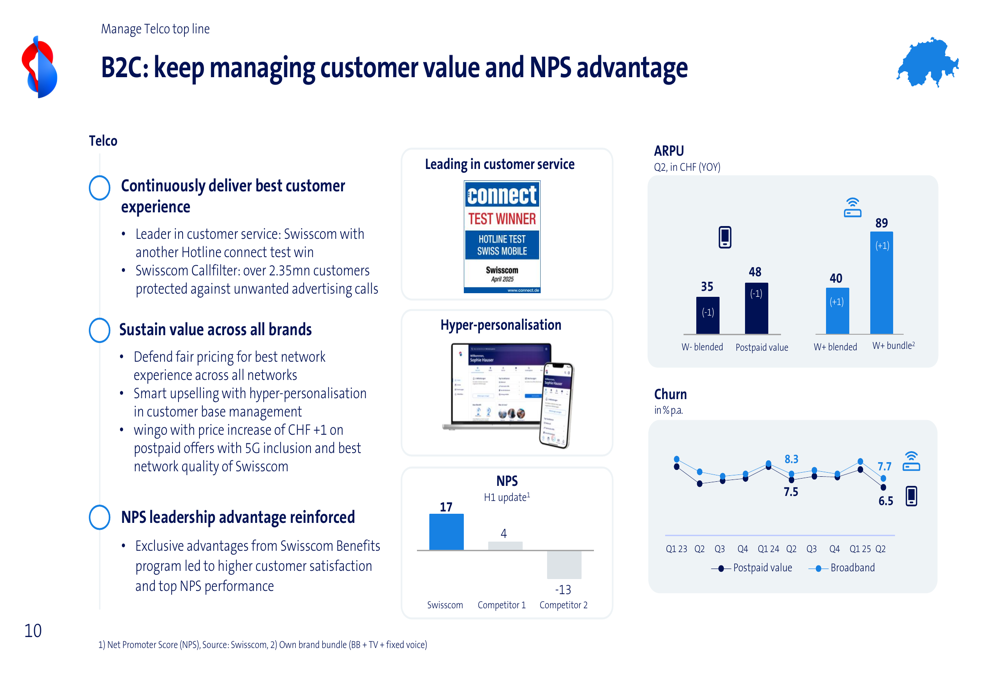

No segmento B2C, a Swisscom está focando na defesa de sua base de RGU por meio de estratégias de diferenciação, incluindo reforço da conscientização da marca, ofertas familiares e atividades promocionais. A empresa reportou métricas estáveis de ARPU (Receita Média por Usuário), com o ARPU de valor pós-pago aumentando ligeiramente para CHF 48 (+1) no 2º tri.

A satisfação do cliente continua sendo um ponto forte para a Swisscom, com um Net Promoter Score (NPS) de 17, superando significativamente os concorrentes que pontuaram 4 e -13, respectivamente. A empresa também destacou seu sucesso na gestão das taxas de cancelamento.

Iniciativas estratégicas

A Swisscom delineou suas prioridades estratégicas tanto para a Suíça quanto para a Itália. Na Suíça, a empresa visa consolidar sua posição de número 1 gerenciando a receita de telecomunicações, executando transformação de custos e alcançando crescimento lucrativo em TI. Na Itália, as prioridades incluem a integração da Vodafone Italia, estabilização da receita de telecomunicações B2C, crescimento além do negócio principal e expansão das operações de TI B2B e atacado.

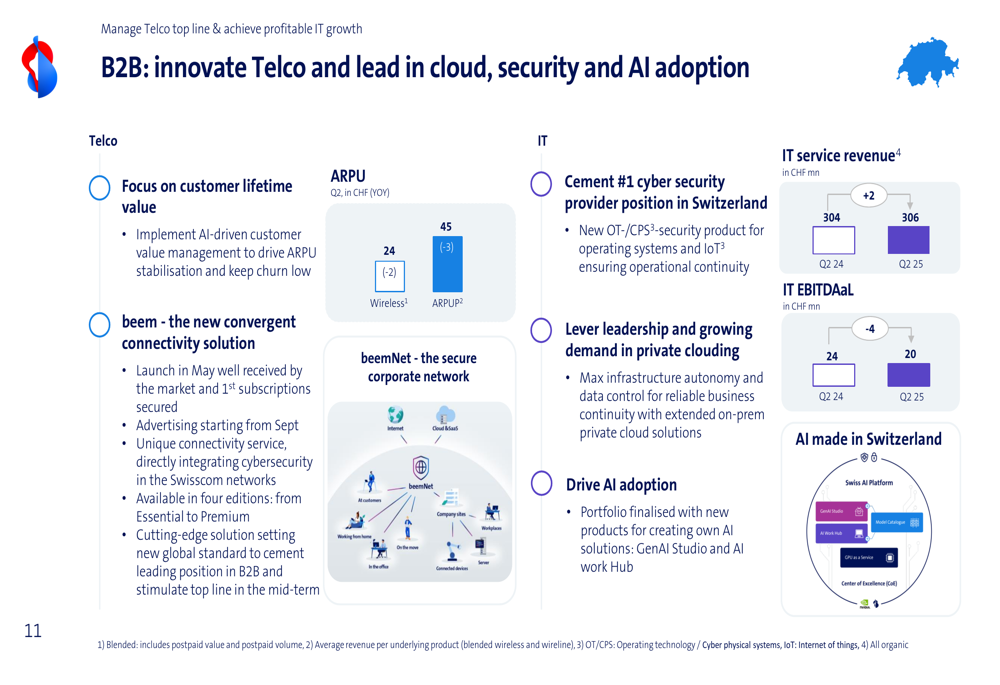

No segmento B2B, a Swisscom está focando em inovação em serviços de nuvem, segurança e adoção de IA. A empresa enfatizou sua posição como provedora número 1 de cibersegurança da Suíça e sua liderança em soluções de nuvem privada.

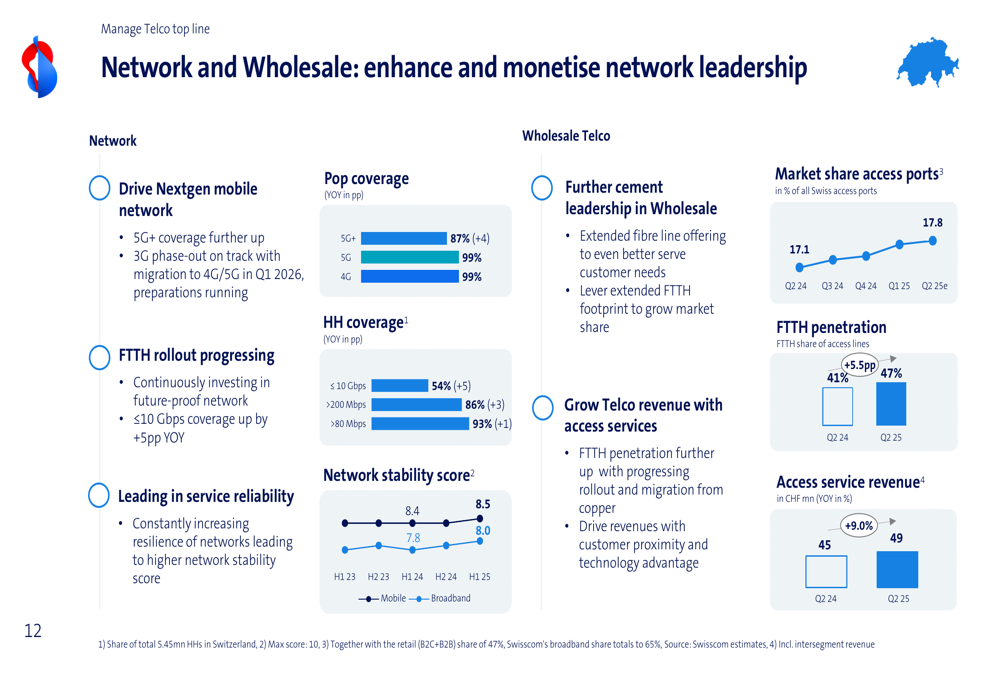

A liderança em rede continua sendo um foco estratégico fundamental. A Swisscom reportou cobertura 5G+ de 87% (+4pp em relação ao ano anterior), com 5G e 4G alcançando 99% de cobertura. O lançamento de fibra até a casa (FTTH) da empresa está progredindo, com a cobertura aumentando em 5 pontos percentuais em relação ao ano anterior.

Declarações prospectivas

Apesar das quedas de receita e lucratividade no 2º tri, a Swisscom confirmou suas projeções para o ano inteiro de 2025, projetando:

- Receita de CHF 15,0-15,2 bilhões

- EBITDAaL de aproximadamente CHF 5,0 bilhões

- CAPEX de CHF 3,1-3,2 bilhões

- OpFCF de CHF 1,8-1,9 bilhões

Essa orientação sugere que a empresa espera um desempenho melhorado no segundo semestre do ano, particularmente à medida que os esforços de integração e sinergia na Itália começam a gerar resultados. A empresa observou especificamente que esses esforços estão "progredindo conforme o planejado" com o aumento de sinergias no caminho certo para o segundo semestre.

A manutenção das projeções ocorre apesar das crescentes pressões competitivas, como evidenciado pelas participações de mercado em declínio da Swisscom na Suíça: Móvel pós-pago em 52% (-1,2pp em relação ao ano anterior), Banda larga em 47% (-1,6pp em relação ao ano anterior) e TV em 41% (-0,6pp em relação ao ano anterior). Na Itália, a participação no mercado móvel permaneceu estável em 26%, enquanto a participação no mercado de banda larga diminuiu ligeiramente para 31% (-0,3pp em relação ao ano anterior).

Dado o desempenho no primeiro semestre de 2025, a Swisscom precisará acelerar as iniciativas de crescimento e os esforços de otimização de custos para atingir suas metas anuais. A capacidade da empresa de manter o poder de precificação enquanto defende a participação de mercado será um fator crucial a ser observado nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: